アセトン市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

アセトン市場レポートは、用途(メタクリル酸メチル、ビスフェノールA、溶剤など)、最終用途業界(化粧品・パーソナルケア、エレクトロニクスなど)、製造プロセス(クメン法、イソプロパノール酸化など)、グレード(工業用グレード、医薬品グレードなど)、および地域(アジア太平洋、北米、ヨーロッパなど)別にセグメント化されています。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アセトン市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、アセトン市場の規模、シェア、トレンド、および業界調査を詳細に分析し、アプリケーション、最終用途産業、生産プロセス、グレード、地域別に市場をセグメント化し、米ドル建てで予測を提供しています。

市場概要

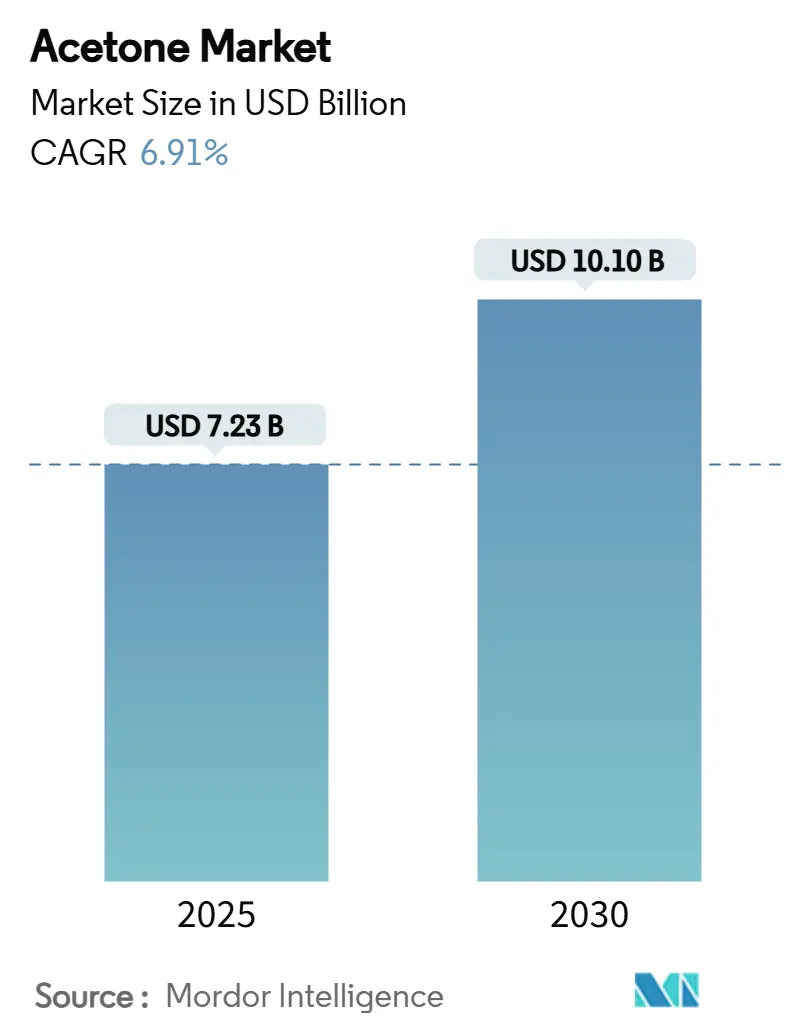

アセトン市場規模は、2025年に72.3億米ドルと推定され、2030年には101億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.91%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。主要なプレーヤーには、BASF SE、INEOS、三井化学株式会社、Moeve、Formosa Chemicals & Fibre Corp.などが挙げられます。

アセトン市場の成長は、VOC(揮発性有機化合物)免除溶剤としての役割拡大、メタクリル酸メチル(MMA)やビスフェノールA(BPA)の共同生産における原料としての需要、および医薬品製造における高純度媒体としての利用拡大によって支えられています。電気自動車(EV)の軽量化、新興経済国におけるパーソナルケア製品の需要増加、COVID-19後の医薬品生産能力増強が、アセトン需要の増加を加速させています。

一方で、バイオアセトン技術の進化がクメンベースのサプライチェーンの優位性を侵食し始めており、BPAに対する規制強化や精製所の合理化が従来の原料供給を逼迫させるという課題も存在します。競争環境は中程度であり、垂直統合型の大手企業が原材料と下流市場を確保する一方で、バイオテクノロジーの新興企業がカーボンネガティブなアセトン製造ルートを開発し、業界のコスト構造を再構築する可能性を秘めています。

主要なレポートのポイント

* アプリケーション別: 溶剤が2024年に43.22%の収益シェアを占め、MMAは2030年までに7.45%のCAGRで成長すると予測されています。

* 最終用途産業別: 塗料、コーティング、接着剤が2024年の売上高の37.88%を占め、化粧品およびパーソナルケアは7.23%のCAGRで拡大しています。

* 生産プロセス別: クメン法が2024年にアセトン市場シェアの83.47%を占めましたが、バイオ発酵法は8.31%のCAGRで成長しています。

* グレード別: 工業用グレードが94.12%の量で市場を支配しましたが、医薬品有効成分(API)の需要を背景に、医薬品グレードは7.87%のCAGRで上昇しています。

* 地域別: アジア太平洋地域は2024年に世界の売上高の42.45%を占め、2030年までに7.66%のCAGRで成長すると予測されています。

市場のトレンドと洞察:促進要因

* EV軽量化におけるMMAベースのアクリルシート需要の急増:

EVメーカーは、車両重量を削減するためにガラスや金属をMMAベースのアクリルシートに置き換えており、これによりMMAの原料であるアセトンの需要が増加しています。MMAの生産には、その重量の約0.5倍のアセトンが消費されます。燃費規制の強化も、より軽量なアクリルグレージングの採用を後押ししています。三菱ケミカルグループによるマイクロ波アシストPMMAリサイクル技術の進展は、アセトン市場への下流からの需要をさらに強化しています。このトレンドはCAGRに+1.80%の影響を与え、中国、北米、欧州を中心に世界的に中期的(2~4年)に影響を及ぼします。

* 東南アジアにおけるパーソナルケア溶剤需要の拡大:

東南アジアにおける所得向上と都市化は、美容習慣を変化させ、ネイルポリッシュリムーバーや化粧品ブレンドにおいてアセトンが好ましい溶剤となっています。アセトンの速乾性と低い皮膚刺激性は、プレミアムな処方に適しています。また、アセトンがVOC免除であるため、代替溶剤が直面する厳しい排出料金を回避でき、タイ、ベトナム、インドネシアなどの地域でコスト競争力を高めています。このトレンドはCAGRに+0.70%の影響を与え、東南アジアを中心に中期的(2~4年)に影響を及ぼします。

* COVID-19後の医薬品API溶剤要件の増加:

COVID-19パンデミック後、医薬品有効成分(API)メーカーはサプライチェーンのレジリエンスを確保するために新たな生産能力を構築しました。アセトンの高純度と確立された薬局方への記載は、結晶化媒体として広く利用される理由です。低い沸点は効率的な溶剤回収を可能にし、廃棄物を削減し、持続可能性目標と合致しています。プロセス分析技術(PAT)の規制導入も、堅牢なデータパッケージを持つ溶剤への需要を高め、医薬品グレードアセトンの需要を促進しています。このトレンドはCAGRに+0.60%の影響を与え、インド、中国、北米を中心に世界的に長期的(4年以上)に影響を及ぼします。

* 廃グリセロール発酵によるバイオアセトンのコストパリティ達成:

バイオディーゼルから排出される廃グリセロールが80%以上の純度に精製されるようになり、石油由来のアセトンとほぼ同等のコストで発酵によるアセトン製造が可能になりました。LanzaTechのカーボンネガティブな製造経路は、99%以上の回収率と高純度のアセトン生産を報告しており、クメン原料を完全に代替する可能性を示唆しています。2040年までに化学品の30%をバイオ製造から調達するという米国政府の目標のような政策は、長期的な規模拡大の機会を裏付けています。このトレンドはCAGRに+0.50%の影響を与え、北米と欧州を中心に長期的(4年以上)に影響を及ぼします。

市場のトレンドと洞察:抑制要因

* EUおよびECHAによるBPA規制の強化:

EUは2025年1月に食品接触材料に対するBPAの広範な規制を施行し、フェノール-アセトン共同生産量を減少させ、欧州におけるアセトンの重要な用途を失わせました。生産者は、需要ギャップを埋めるためにMMA、溶剤、またはバイオルートへの転換を迫られています。北米およびアジアの一部地域でも同様の規制が議論されており、クメンベースの事業にさらなる圧力をかける可能性があります。この規制はCAGRに-0.80%の影響を与え、欧州を中心に短期的(2年以内)に影響を及ぼします。

* 溶剤使用におけるVOC規制の出現:

アセトンはほとんどの規制でVOC免除とされていますが、エアロゾルや石油施設における新たな基準は、配合業者に多層的なコンプライアンス義務を課し、特定の用途におけるアセトンの使用を再検討させる可能性があります。この規制はCAGRに-0.30%の影響を与え、北米と欧州を中心に短期的(2年以内)に影響を及ぼします。

本レポートは、アセトン市場の現状と将来展望に関する詳細な分析を提供しております。アセトンは、ジメチルケトンまたはプロパノンとも称される、揮発性、無色、可燃性の液体であり、その化学式は(CH3)2COです。家庭用、商業用、実験室用の洗浄剤として広く利用されるだけでなく、様々な産業における重要な化学中間体としても機能しております。本調査は、アセトン市場を用途、最終用途産業、製造プロセス、グレード、そして地理的地域という多角的な視点からセグメント化し、主要15カ国における市場規模と成長予測を量(キロトン)ベースで詳細に分析しております。

市場の全体像としましては、アセトン市場は堅調な成長軌道に乗っており、2025年には72.3億米ドルの市場規模に達し、2030年までには101億米ドルに拡大すると予測されております。

市場の成長を牽引する主要な推進要因は多岐にわたります。特に、電気自動車(EV)の軽量化ニーズの高まりに伴い、メチルメタクリレート(MMA)をベースとしたアクリルシートの需要が急増しており、MMA用途は2030年まで年平均成長率7.45%で最も急速に成長するセグメントとなる見込みです。また、スマートフォンやタブレットなどの消費者向け電子機器におけるポリカーボネートの消費増加も、アセトン需要を押し上げています。さらに、東南アジア地域における化粧品やパーソナルケア製品の需要拡大に伴う溶剤需要の増加、そしてCOVID-19パンデミック後の医薬品有効成分(API)製造における溶剤要件の増加も、市場成長に大きく貢献しております。環境に配慮した動きとしては、廃グリセロール発酵によるバイオアセトンがコストパリティを達成し、年平均成長率8.31%で成長している点が注目されます。これは、カーボンネガティブなプロファイルを提供し、従来のクメン法への依存度を低減する可能性を秘めております。

一方で、市場の成長を阻害する要因も存在します。欧州連合(EU)および欧州化学物質庁(ECHA)によるビスフェノールA(BPA)に対する規制強化は、BPAを原料とするポリカーボネートの生産に影響を与える可能性があります。また、製油所の閉鎖は、アセトンの主要な原料であるクメンの供給を抑制し、市場に影響を及ぼす可能性があります。さらに、溶剤使用における揮発性有機化合物(VOC)排出に関する新たな規制の出現も、市場参加者にとって課題となっております。

アセトンの主要な用途としては、メチルメタクリレート(MMA)、ビスフェノールA(BPA)、各種溶剤、メチルイソブチルケトン(MIBK)、およびその他の化学中間体が挙げられます。最終用途産業別では、化粧品・パーソナルケア、電子機器、自動車、医薬品、塗料・コーティング・接着剤、繊維、そしてプラスチックを含むその他の産業が主要な消費分野となっております。

製造プロセスに関しては、クメン法が依然として主流ですが、イソプロパノール酸化、直接プロピレン酸化、そして環境負荷の低いバイオベース発酵といった多様な方法が採用されております。グレード別では、工業用グレード、医薬品グレード、試薬/分析用グレードがあり、特に医薬品グレードは、医薬品API製造における厳格な純度要件から高価格で取引され、年平均成長率7.87%で拡大している点が特筆されます。

地域別分析では、アジア太平洋地域がアセトン需要において圧倒的な優位性を示しており、世界全体の42.45%の量を占めています。これは、中国の巨大なフェノール-アセトン生産基盤と、インド、日本、韓国、ASEAN諸国を含む東南アジアにおける急速な産業拡大に起因しております。北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)も重要な市場地域として詳細に分析されております。

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されております。Altivia、BASF SE、Borealis GmbH、INEOS、Kumho P&B Chemicals、LG Chem、Mitsui Chemicals Inc.、SABIC、Shell plcなど、多数のグローバル企業が市場で活動しており、それぞれの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれております。

本レポートはまた、市場の機会と将来展望についても言及しており、ホワイトスペースや未充足ニーズの評価を通じて、今後の市場発展の潜在的な方向性を示唆しています。

最終更新日は2025年4月25日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 EV軽量化におけるMMA系アクリルシートの需要急増

- 4.2.2 家庭用電化製品におけるポリカーボネート消費の増加

- 4.2.3 東南アジアにおけるパーソナルケア溶剤需要の拡大

- 4.2.4 COVID後における医薬品API溶剤要件の増加

- 4.2.5 廃グリセロール発酵によるバイオアセトンのコストパリティ

-

4.3 市場抑制要因

- 4.3.1 EUおよびECHAによるBPA規制の強化

- 4.3.2 精製所の閉鎖によるクメン原料供給の抑制

- 4.3.3 溶剤使用におけるVOC制限の出現

- 4.4 バリューチェーン分析

- 4.5 規制状況

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

- 4.7 生産能力分析

- 4.8 貿易分析

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 メタクリル酸メチル (MMA)

- 5.1.2 ビスフェノールA (BPA)

- 5.1.3 溶剤

- 5.1.4 メチルイソブチルケトン (MIBK)

- 5.1.5 その他の用途 (化学中間体)

-

5.2 最終用途産業別

- 5.2.1 化粧品・パーソナルケア

- 5.2.2 エレクトロニクス

- 5.2.3 自動車

- 5.2.4 医薬品

- 5.2.5 塗料、コーティング、接着剤

- 5.2.6 繊維

- 5.2.7 その他の最終用途産業 (プラスチック)

-

5.3 製造プロセス別

- 5.3.1 クメン法

- 5.3.2 イソプロパノール酸化

- 5.3.3 直接プロピレン酸化

- 5.3.4 バイオベース発酵

-

5.4 グレード別

- 5.4.1 工業用グレード

- 5.4.2 医薬品グレード

- 5.4.3 試薬/分析用グレード

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アルティビア

- 6.4.2 BASF SE

- 6.4.3 ボレアリスGmbH

- 6.4.4 ディーパック

- 6.4.5 フォルモサ化学繊維株式会社

- 6.4.6 ハネウェル・インターナショナル株式会社

- 6.4.7 INEOS

- 6.4.8 錦湖P&Bケミカルズ

- 6.4.9 LG化学

- 6.4.10 三井化学株式会社

- 6.4.11 メーヴェ

- 6.4.12 PTTフェノール株式会社

- 6.4.13 SABIC

- 6.4.14 シェルplc

- 6.4.15 ウファオルグシンテズ (バシネフチ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アセトンは、化学式CH₃COCH₃で表される最も単純なケトンであり、プロパン-2-オンとも呼ばれます。無色透明で揮発性が高く、特有の甘い刺激臭を持つ液体です。水や多くの有機溶剤と自由に混和する性質を持ち、その優れた溶解性から多岐にわたる産業分野で利用されています。引火性が高く、蒸気は空気より重いため、取り扱いには十分な注意が必要です。人体への毒性は比較的低いとされていますが、高濃度での吸入はめまいや吐き気を引き起こす可能性があり、皮膚や目への刺激性もあります。

アセトンには、その用途に応じていくつかの種類が存在します。一般的に、工業用アセトンは幅広い産業用途に供され、純度を重視しない大量消費分野で使用されます。一方、試薬用アセトンは、分析化学や研究開発など、より高い純度が求められる実験室での使用を目的としています。さらに、電子産業や医薬品製造など、極めて高い純度が要求される分野では、高純度アセトンが用いられます。これらは化学構造が異なるわけではなく、精製度合いによって分類されるものです。

アセトンの主な用途は、その強力な溶解性を活かした溶剤としての利用と、他の化学物質を合成するための中間体としての利用に大別されます。溶剤としては、塗料、ワニス、樹脂、接着剤、インクなどの製造において、成分を均一に溶解させるために広く用いられています。特に、ニトロセルロースや酢酸セルロースといったセルロース系樹脂の優れた溶剤であり、これらを用いた製品の製造には不可欠です。また、脱脂洗浄剤としても優れており、精密機械部品や電子部品の洗浄、実験器具の洗浄などにも利用されます。身近な例としては、マニキュアの除光液の主成分としても知られており、化粧品分野でも重要な役割を担っています。医薬品の製造工程においても、有効成分の抽出や精製、反応溶媒として利用されることがあります。

化学中間体としては、アセトンは様々な高機能性材料の原料となります。最も重要な用途の一つは、メタクリル酸メチル(MMA)の製造です。MMAは、透明性に優れるアクリル樹脂(PMMA)の原料であり、自動車のテールランプ、建材、光学部品などに広く使われています。また、ビスフェノールA(BPA)の製造にもアセトンが用いられます。BPAは、ポリカーボネート樹脂やエポキシ樹脂の原料であり、これらはCD/DVD、スマートフォンの筐体、医療機器、塗料、接着剤など、幅広い製品に利用されています。その他にも、メチルイソブチルケトン(MIBK)やイソホロン、ジアセトンアルコールといった溶剤や化学中間体の製造にもアセトンが利用されており、その派生製品は多岐にわたります。

アセトンの製造技術は、主にクメン法が主流となっています。クメン法は、ベンゼンとプロピレンを原料としてクメンを合成し、これを酸化してクメンヒドロペルオキシドとした後、酸触媒を用いて分解することで、フェノールとアセトンを同時に製造するプロセスです。この方法は、フェノールとアセトンという需要の高い二つの製品を効率的に生産できるため、世界中で広く採用されています。歴史的には、イソプロパノールの脱水素反応や、微生物による発酵法(ワイズマン法など)も用いられていましたが、現在ではクメン法が経済性と効率性の観点から圧倒的なシェアを占めています。

アセトンの市場背景を見ると、その需要は自動車、建設、電子機器、消費財といった主要な最終製品産業の動向に大きく左右されます。特に、アクリル樹脂やポリカーボネート樹脂の需要拡大が、アセトン市場の成長を牽引しています。アジア太平洋地域は、急速な工業化と経済成長を背景に、アセトンの最大の消費地であり、今後も需要の伸びが期待されています。アセトンはフェノールの副産物であるため、その市場価格はフェノールの需給バランスや、原料である原油・プロピレンの価格変動にも影響を受けやすい特性があります。主要な生産企業は、石油化学大手や化学メーカーであり、世界各地に大規模な生産拠点を有しています。

将来展望としては、アセトン市場は今後も安定した成長を続けると予測されています。特に、新興国における工業化の進展や、自動車の軽量化・高機能化に伴う樹脂需要の増加が、アセトンの需要を押し上げる要因となるでしょう。一方で、環境規制の強化や持続可能性への意識の高まりは、アセトン産業に新たな課題と機会をもたらしています。バイオマスを原料としたバイオアセトンの製造技術開発や、使用済みアセトンの回収・リサイクル技術の確立は、環境負荷低減と資源の有効活用に向けた重要な取り組みです。また、揮発性有機化合物(VOC)排出規制への対応として、低VOC塗料や水性塗料へのシフトが進む中で、アセトンはその特性を活かした新たな用途開発や、より環境に配慮した製品への応用が模索されています。例えば、特定の高機能材料の合成における精密な溶媒としての役割や、新たなエネルギー技術分野での応用可能性も研究されています。このように、アセトンは既存の幅広い用途に加え、環境対応や技術革新を通じて、今後も多様な産業分野でその重要性を維持し続けると考えられます。