アセチレン市場:規模・シェア分析、成長動向と予測 (2025-2030年)

世界のアセチレン市場レポートは、用途(金属加工、化学原料、その他の用途)および地域(アジア太平洋、北米、欧州、南米、中東、アフリカ)別に分類されています。本レポートは、上記すべてのセグメントについて、量(トン)ベースの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アセチレン市場レポートの概要を以下にまとめました。

# アセチレン市場の概要

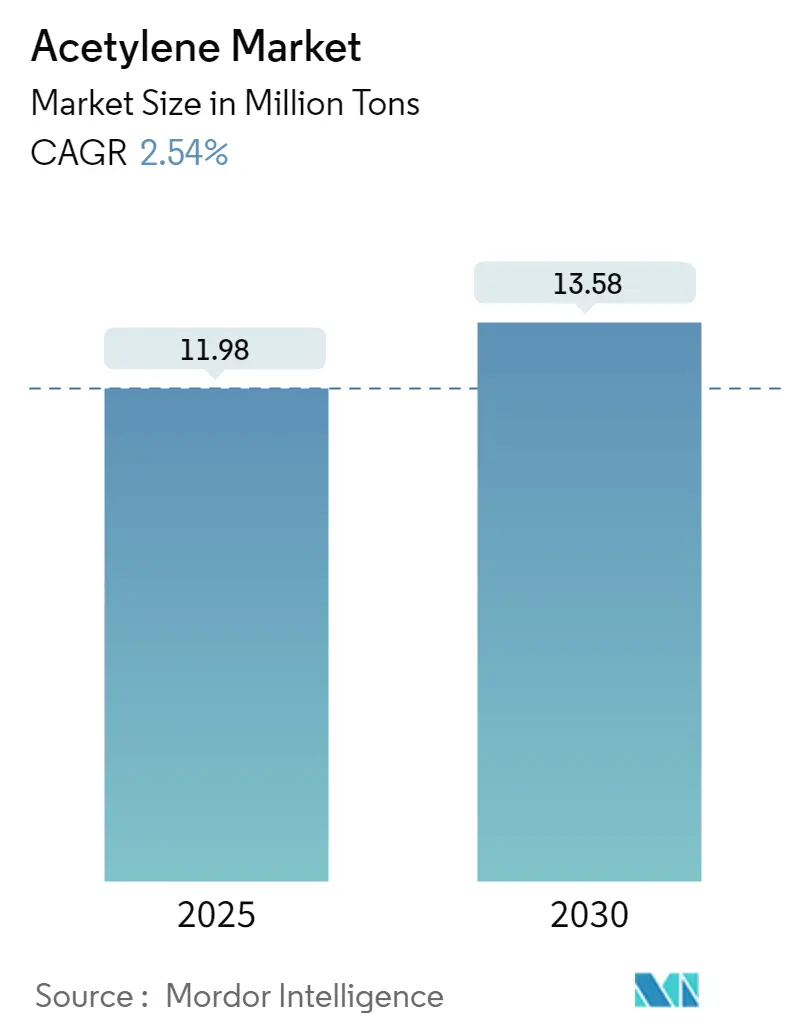

アセチレン市場は、2025年に1,198万トンと推定され、2030年には1,358万トンに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)2.54%で成長すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は低いとされており、主要企業にはAir Liquide、Linde PLC、Air Products、BASF SEなどが挙げられます。

# 市場分析

世界の工業ガス部門は、産業需要の変化と技術進歩により大きな変革期を迎えています。アセチレンの主要な最終消費者である金属加工産業は、経済的な逆風にもかかわらず、世界の鉄鋼生産が安定した水準を維持し、顕著な回復力を見せています。特に、先進国市場では電炉(EAF)技術の採用が70%を超え、アセチレンを含む工業ガスへの持続的な需要を示しています。

化学製造分野も大きく進化しており、2021年には世界の化学産業の総収益が4.73兆米ドルに達し、過去15年間で最高値を記録しました。主要な化学メーカーは、持続可能な生産方法に注力し、アジア太平洋や北米地域を中心に生産能力を拡大するための戦略的投資を行っています。

市場では、特に金属切断や溶接用途において、製造プロセスの自動化とデジタル化への移行が顕著です。効率と精度を高めるため、先進的な切断技術や自動溶接システムが従来のアセチレンベースのプロセスに統合されています。また、最適なガス使用と廃棄物削減を保証するための高度なガス管理システムが導入され、安全対策と監視システムも強化されています。

持続可能性への取り組みと環境規制が市場動向を形成する上でますます重要な役割を果たしています。主要な工業ガス企業は、よりクリーンな生産技術に投資し、事業における炭素排出量削減の方法を模索しています。多くの大手メーカーが2050年までに事業のカーボンニュートラル達成を公約しており、生産方法や応用技術の革新を推進しています。

# 世界のアセチレン市場のトレンドと洞察

燃料ガスとしてのアセチレンへの選好の高まり

アセチレンは、その優れた特性により、燃料ガスとしての採用が拡大しています。独自の三重結合構造により、酸素との燃焼時に3,090°C(5,594°F)という最高の火炎温度と54.8 kJ/リットルのエネルギーを放出します。この卓越した熱強度は、火炎矯正のような精密な熱分布を必要とする用途で性能を向上させます。他の燃料ガスと比較して水分発生量が著しく低いため、高強度材料の予熱、溶接、ろう付けに最適な選択肢です。金属産業の継続的な成長と近代化は、アセチレンを優先的な燃料ガスとしての地位を強化しています。鉄鋼生産における電炉(EAF)技術の採用増加もアセチレン需要を押し上げています。アセチレンは、鉄鋼溶接時の溶融池における望ましくない反応を避けるために不可欠な中性炎設定を提供します。

様々な化学品生産の増加

化学産業の拡大と多様化は、アセチレンが様々な化学製品の重要な原料として機能するため、その需要を大きく牽引しています。アセチレンは、建設、自動車、包装産業で広く使用されるポリ塩化ビニル(PVC)プラスチックに加工される塩化ビニルモノマー(VCM)の製造に広く利用されています。アセチレンの化学合成における多様性は、様々な分野での応用を拡大しています。カルバニオン形成、三重結合への付加反応、ディールス・アルダー反応への参加など、様々な反応を経て、トリクロロエチレン、アクリロニトリル、酢酸、アセトアルデヒドなどの必須化学品を生産できます。INEOSによる30億ユーロの化学プラント拡張投資や、Chevron Phillips ChemicalによるBaytownプラントの2030年までの年間500万トンへの拡張など、化学産業の堅調な成長は、化学品生産におけるアセチレン需要の強い成長潜在力を示しています。

# アプリケーション別セグメント分析

金属加工セグメント

2024年には市場全体の約65%を占め、世界の市場を支配し続けています。溶接や切断用途におけるアセチレンの重要な役割が主な要因です。3,090°Cという高い火炎温度と優れた熱分布能力により、精密な熱応用において好まれる選択肢です。他の燃料ガスと比較して水分発生量が著しく低いため、高強度材料の予熱、溶接、ろう付けに特に適しています。

化学原料セグメント

2024年から2029年の間に約3%の成長率で、アセチレン市場で最も強い成長を示すと予測されています。VCM(PVC製造用)、トリクロロエチレン(脱脂用途用)、アクリロニトリル(合成繊維生産用)など、様々な工業化学品の生産におけるアセチレンの多様な化学原料としての役割が成長を牽引しています。世界の化学製造施設への投資増加がこのセグメントの成長をさらに後押ししています。

その他の用途セグメント

市場シェアは小さいものの、アセチレン市場の多様性において重要な役割を果たしています。ガラス製造産業における炭素コーティングプロセス、医薬品合成、特殊照明用途などが含まれます。ポリエチレンプラスチックや様々な樹脂の製造におけるポリマー生産、染料製造、顔料生産など、アセチレンの独自の化学的特性が特定の利点を提供する様々な工業プロセスでの応用も含まれます。

# 地域別セグメント分析

アジア太平洋地域

金属加工、化学、製造業など複数の分野における堅調な産業成長に牽引され、アセチレン市場を支配しています。中国が地域の市場をリードし、日本、インド、韓国がそれに続きます。インフラ開発への投資増加と最終消費者産業からの需要増加が特徴です。

中国

アジア太平洋地域で最大の市場であり、地域市場シェアの約87%を占めています。大規模な鉄鋼産業、広範な化学製造基盤、堅調な自動車産業に支えられています。政府の環境に優しい鉄鋼生産手段の開発への注力とインフラプロジェクトへの多額の投資が市場成長を牽引しています。2024年から2029年の間に約3%の成長率が予測されており、電気自動車産業の拡大、鉄鋼生産能力の増加、化学製造施設への継続的な投資が成長を支えています。

北米地域

米国、カナダ、メキシコにわたる先進的な産業インフラと技術能力が特徴です。金属加工、化学合成、製造業など様々な最終用途産業からの強い需要が見られます。確立された流通ネットワークと主要な工業ガスメーカーの存在が市場に貢献しています。米国は北米のアセチレン市場を支配し、地域市場シェアの約92%を占めています。カナダは北米で最も急速に成長している市場であり、2024年から2029年の間に約2%の成長率が予測されています。

欧州地域

ドイツ、英国、イタリア、フランスからの大きな貢献を伴う成熟した産業景観を示しています。厳しい環境規制と持続可能な産業慣行への強い注力が市場の特徴です。ドイツは欧州で最大のアセチレン市場であり、イノベーションと高品質な工業製品におけるリーダーシップに支えられています。

南米地域

主にブラジル、アルゼンチン、その他の地域の国々における産業活動に牽引されています。ブラジルは、地域で最大かつ最も急速に成長している市場です。

中東・アフリカ地域

サウジアラビア、南アフリカ、その他の地域の国々が市場発展に貢献し、成長の潜在力を示しています。サウジアラビアは、地域で最大かつ最も急速に成長している市場です。

# 競争環境

世界の主要企業には、Air Liquide、Linde PLC、Air Products、BASF SEなどが挙げられます。各社は、炭素排出量を最小限に抑えつつ生産効率と製品純度を向上させる革新的な製造プロセスの開発に注力しています。垂直統合されたサプライチェーンと堅牢な流通ネットワークを通じて、事業の卓越性を達成しています。市場での存在感を強化し、特に新興経済国での地理的範囲を拡大するために、戦略的パートナーシップや協業が形成されています。

アセチレン市場は、世界的なコングロマリットと専門的な地域メーカーが混在する、部分的に統合された構造を示しています。多額の設備投資、厳しい安全規制、専門的な生産・取り扱いに関する専門知識の必要性により、参入障壁は高いです。アセチレン市場での成功は、コスト競争力と環境持続可能性を維持しつつ革新する企業の能力にますます依存しています。既存企業は、よりクリーンな生産プロセスの開発、エネルギー効率の向上、製品応用の拡大に注力する必要があります。

# 最近の業界動向

* 2024年6月: Transform Materials社とJohnson Matthey社が提携し、短鎖炭化水素からアセチレンを誘導する技術と、アセチレンを塩化ビニルモノマー(VCM)に変換する無水銀技術を融合させました。

* 2023年5月: Transform Materials社とDenka社が、金属加工産業向けにCO2排出なしでアセチレンを生産する低炭素サプライチェーンを構築するために提携しました。これはDenka社の「Mission 2030」と合致しています。

* 2022年10月: SCG Chemicals Public Company LimitedとDenka Company Limitedが、タイに年間約11,000メートルトンの生産能力を持つアセチレンブラック製造施設を設立する合弁契約を締結し、2025年までに操業を開始する予定です。

アセチレン市場に関する本レポートは、アセチレン(エチン、化学式C₂H₂)が、無色で引火性の高いガスであり、不快な臭いを持ち、最も単純なアルキンであると定義しています。その高い反応性から、オキシアセチレン溶接や金属切断の燃料として、また様々な有機化学品やプラスチックの主要な原料として、多様な産業および商業分野で重要な役割を果たしています。本調査は、アセチレン市場をアプリケーションと地域別にセグメント化し、主要地域27カ国における市場規模と予測をボリューム(トン)ベースで提供しています。

エグゼクティブサマリーによると、アセチレン市場は2024年に1,168万トンと推定され、2025年には1,198万トンに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)2.54%で成長し、2030年には1,358万トンに達すると見込まれています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中(2025年~2030年)に最も高いCAGRで成長すると予測されています。主要な市場プレイヤーとしては、BASF SE、Praxair Technology, Inc.、Gulf Cryo、Linde plc、Air Liquideなどが挙げられます。

市場の成長を牽引する主な要因としては、金属加工業界からの需要増加が挙げられます。アセチレンは、オキシアセチレン溶接や金属切断において不可欠な燃料として広く利用されています。また、化学品セクターからの需要も増加しており、アセチレンは様々な有機化学品やプラスチックの製造における重要な原料となっています。これら以外にも、市場を促進する要因が存在します。

一方で、市場の成長を抑制する要因も存在します。アセチレンの有害な影響に起因する厳しい環境規制は、市場にとって大きな課題となっています。さらに、溶接および切断用途におけるアセチレンの代替品の存在も、市場の拡大を制限する要因の一つです。その他にも、いくつかの抑制要因が指摘されています。

市場は主にアプリケーションと地域によってセグメント化されています。アプリケーション別では、金属加工、化学原料、その他のアプリケーションに分類されます。地域別では、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、カタール、アラブ首長国連邦、ナイジェリア、エジプト、南アフリカなど)の広範な国々が対象となっています。

競争環境の分析では、合併・買収、合弁事業、提携、契約といった主要プレイヤー間の戦略的活動が詳細に調査されています。また、市場シェア分析や主要企業の採用戦略も含まれています。レポートでは、Air Liquide、Air Products And Chemicals Inc.、BASF SE、Denka Company Limited、Linde PLC、Nippon Sanso Holdings Corporation、TOHO ACETYLENE Co.など、多数の主要企業のプロファイルが提供されており、市場における彼らの位置付けと戦略が明らかにされています。

将来の機会とトレンドとしては、様々な科学研究におけるアセチレンガスの応用が挙げられています。これは、アセチレン市場の新たな成長分野となる可能性を秘めています。

本レポートでは、上記の内容に加え、調査の前提条件、調査範囲、調査方法、業界バリューチェーン分析、ポーターのファイブフォース分析なども網羅されており、市場の包括的な理解を深めるための情報が提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 金属加工産業からの需要の増加

- 4.1.2 化学部門からの需要の増加

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 アセチレンの有害な影響による厳しい環境規制

- 4.2.2 溶接および切断用途におけるアセチレンの代替品

- 4.2.3 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 用途

- 5.1.1 金属加工

- 5.1.2 化学原料

- 5.1.3 その他の用途

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 マレーシア

- 5.2.1.6 タイ

- 5.2.1.7 インドネシア

- 5.2.1.8 ベトナム

- 5.2.1.9 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 スペイン

- 5.2.3.6 北欧諸国

- 5.2.3.7 トルコ

- 5.2.3.8 ロシア

- 5.2.3.9 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 コロンビア

- 5.2.4.4 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 カタール

- 5.2.5.3 アラブ首長国連邦

- 5.2.5.4 ナイジェリア

- 5.2.5.5 エジプト

- 5.2.5.6 南アフリカ

- 5.2.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Air Liquide

- 6.4.2 Air Products And Chemicals Inc.

- 6.4.3 Asia Technical Gas Co Pte Ltd.

- 6.4.4 Axcel Gases

- 6.4.5 BASF SE

- 6.4.6 Butler Gas Products

- 6.4.7 Denka Company Limited

- 6.4.8 Gruppo SIAD

- 6.4.9 Gulf Cryo

- 6.4.10 Jinhong Gas Co. Ltd.

- 6.4.11 Koatsu Gas Kogyo Co. Ltd.

- 6.4.12 Linde PLC

- 6.4.13 Nippon Sanso Holdings Corporation

- 6.4.14 NOL Group

- 6.4.15 Pune Air Products

- 6.4.16 TOHO ACETYLENE Co.

- 6.4.17 Transform Materials

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 様々な科学研究におけるアセチレンガスの応用

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

アセチレンは、化学式C2H2で表される、最も単純なアルキンに属する炭化水素ガスです。無色で、純粋なものはほとんど無臭ですが、工業用アセチレンには不純物としてリン化水素などが含まれるため、特有のニンニクのような臭気を持ちます。非常に高い反応性を持つ不飽和結合を二つ持つため、様々な化学反応の原料として利用されるほか、燃焼時には約3100℃という非常に高温の炎を生成することから、溶接や切断といった工業用途で広く用いられてきました。特に高圧下では分解爆発の危険性があるため、その取り扱いには厳重な安全管理が求められる高圧ガスの一つです。

アセチレンの「種類」という観点では、その化学構造自体に多様性はありませんが、製造方法や供給形態、純度によって区別されることがあります。製造方法としては、主に炭化カルシウム(カーバイド)と水の反応によって生成される「カーバイド法アセチレン」と、メタンなどの炭化水素を高温で熱分解して得る「熱分解法アセチレン」があります。カーバイド法は比較的古い技術ですが、設備が簡便なため、一部の地域では現在も利用されています。一方、熱分解法はより高純度のアセチレンを得やすい特徴があります。供給形態においては、アセチレンは高圧で液化すると非常に不安定で爆発の危険があるため、通常はアセトンやジメチルホルムアミド(DMF)などの溶剤に溶解させ、さらに多孔質の充填材を詰めた容器に貯蔵されます。これを「溶解アセチレン(DA: Dissolved Acetylene)」と呼び、安全な貯蔵・運搬を可能にするための重要な技術となっています。

アセチレンの用途は多岐にわたります。最も代表的なのは、酸素アセチレン炎を利用した金属の溶接、切断、加熱です。その高温と集中性の高い炎は、鉄鋼材料の加工において不可欠なツールとして長年利用されてきました。また、化学工業における重要な原料としても知られています。例えば、塩化ビニルモノマーや酢酸ビニルモノマーの製造に用いられ、これらはそれぞれポリ塩化ビニルやポリ酢酸ビニルといった汎用プラスチックの原料となります。さらに、1,4-ブタンジオール(BDO)の合成にも利用され、BDOはナイロンやポリウレタンなどの高機能性材料の原料となります。その他にも、アクリル酸、アクリロニトリル、アセチレンブラック(導電性カーボンブラック)などの製造にも使われることがあります。

関連技術としては、まず溶解アセチレンボンベの技術が挙げられます。これは、アセチレンの不安定性を克服し、安全に貯蔵・運搬するための画期的な技術であり、多孔質物質と溶剤の組み合わせによってアセチレンを安定化させています。また、酸素アセチレン溶接・切断においては、専用のトーチ、圧力調整器、逆火防止器などの安全装置が不可欠であり、これらの技術は作業者の安全を確保するために進化してきました。化学合成の分野では、レッペ反応に代表されるアセチレンを基点とする様々な有機合成反応が開発され、多様な高付加価値化学品の生産に貢献しています。日本では高圧ガス保安法により、アセチレンの製造、貯蔵、運搬、消費に関する厳格な規制が設けられており、安全管理技術の確立が求められています。

市場背景を見ると、アセチレンの需要は、その用途によって異なる動向を示しています。溶接・切断用途では、その優れた性能から安定した需要がありますが、化学原料としての需要は、近年変化が見られます。かつては多くの化学品がアセチレンを原料としていましたが、より安価で安定供給が可能なエチレンやプロピレンを原料とするプロセスへの転換が進んだため、汎用化学品分野でのアセチレンの利用は減少傾向にあります。しかし、特定の高付加価値化学品や特殊材料の分野では、アセチレンの持つ高い反応性が依然として重要視されています。主要な生産国としては、中国やインドなど、カーバイド法が依然として盛んな地域で生産量が多い傾向にあります。日本では、熱分解法による生産が主流であり、高圧ガスメーカーが主要な供給者となっています。

将来展望としては、アセチレンはいくつかの課題と可能性を抱えています。課題としては、代替原料とのコスト競争が挙げられます。特に、天然ガス由来のエチレンやプロピレンが安価に供給される状況では、アセチレンの競争力維持が難しい場合があります。また、製造、貯蔵、運搬における安全性確保は常に最重要課題であり、継続的な技術開発と厳格な管理が求められます。環境面では、カーバイド法の場合、石炭を原料とすることによるCO2排出や、副産物の処理が課題となることがあります。一方で、可能性としては、アセチレンの持つ独特の化学的特性を活かした高機能性材料やファインケミカル分野でのニッチな需要が期待されます。例えば、導電性カーボンブラックであるアセチレンブラックは、リチウムイオン電池の電極材料など、先端技術分野での需要が増加しています。また、再生可能エネルギー由来の水素とCO2からアセチレンを合成するような、よりクリーンな製造方法の研究開発も進められており、持続可能な社会への貢献が期待されています。全体として、汎用化学品原料としての地位は低下しつつあるものの、特定の専門分野や高付加価値分野において、アセチレンの重要性は今後も維持されると考えられます。