pH調整剤市場:規模・シェア分析、成長動向および予測(2025年~2030年)

酸度調整剤市場レポートは、タイプ(クエン酸、リン酸、酢酸、乳酸、リンゴ酸、酒石酸、その他)、形態(乾燥、液体)、供給源(合成、天然/バイオベース)、用途(食品・飲料、医薬品・パーソナルケア、飼料・農業、工業用途)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

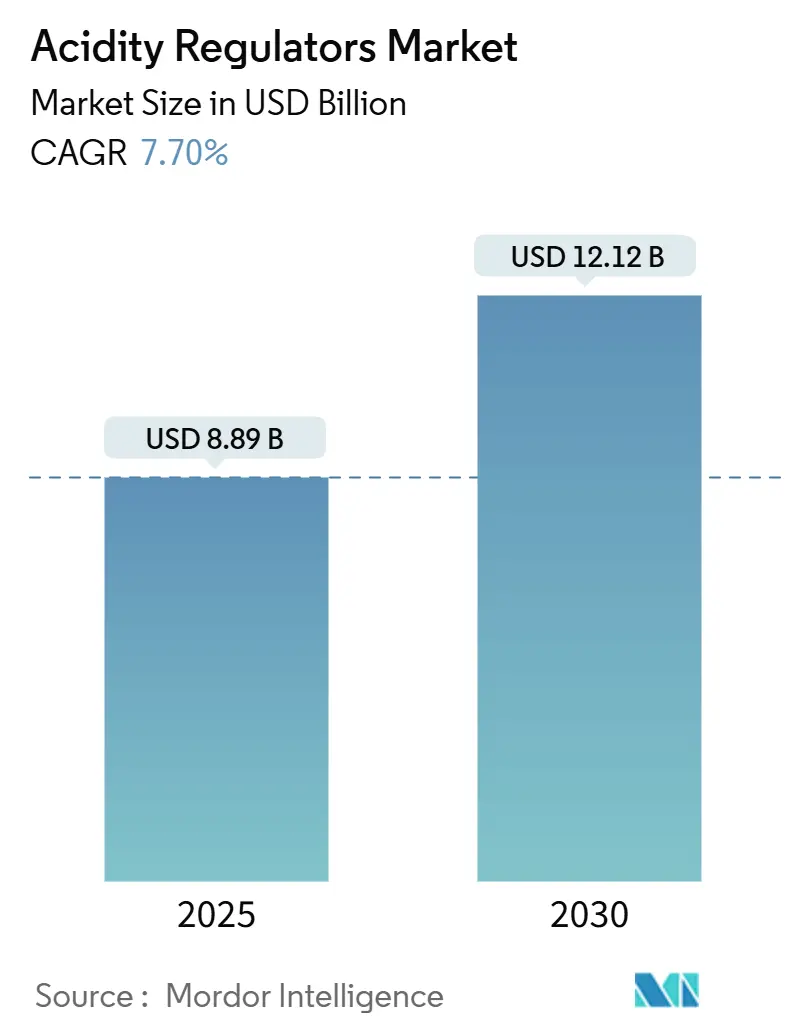

アシディティレギュレーター市場は、2025年には88.9億米ドル、2030年には121.2億米ドルに達すると予測されており、予測期間中(2025年から2030年)に7.70%の年間平均成長率(CAGR)で成長すると見込まれています。加工食品やコンビニエンスフードの需要増加、食品安全に関する厳格な規制、機能性飲料の急速な拡大などが、これらのpH調整化合物の安定した需要を支えています。クエン酸はその汎用性とGRAS(一般的に安全と認められている)ステータスにより主導的な役割を維持しており、精密発酵によるコスト削減と光学純度の向上により乳酸の牽引力が増しています。多国籍企業が再生可能な原料を採用し、次世代発酵技術に投資する中で競争が激化しており、北米と欧州におけるクリーンラベル志向の進化がこの傾向を後押ししています。一方、アジア太平洋地域の製造規模と南米の食品加工基盤の拡大が、アシディティレギュレーター市場の地理的成長機会を広げています。

主要レポートポイント

タイプ別では、クエン酸が2024年にアシディティレギュレーター市場シェアの56.78%を占め、乳酸は2030年までに世界販売で8.45%のCAGRを達成すると予測されています。用途別では、飲料が2024年にアシディティレギュレーター市場シェアの38.12%を占め、ソースおよびドレッシングは2025年から2030年の間に8.67%のCAGRで拡大すると予測されています。形態別では、乾燥形態が2024年にアシディティレギュレーター市場シェアの65.45%を占め、液体製剤は2030年までに8.11%のCAGRで進展すると見込まれています。供給源別では、合成オプションが2024年に62.78%のシェアで優勢でしたが、天然/バイオベースの代替品は全地域で2030年までに9.12%のCAGRで加速しています。地域別では、アジア太平洋地域が2024年に市場シェアの34.23%を占めてリードし、南米は2030年までに8.80%のCAGRで最も急速に成長する地域と予測されています。

グローバルアシディティレギュレーター市場のトレンドと洞察

市場の推進要因

* 加工食品およびコンビニエンスフードの消費増加: 加工食品の消費増加は、サプライチェーン全体で製品品質を維持するための効果的なpH制御システムが必要であるため、アシディティレギュレーターの需要を促進しています。ネブラスカ大学の研究によると、pH4.6未満の食品はクロストリジウム・ボツリヌム菌の増殖を抑制し、熱処理要件を軽減し、栄養価を保持します。このpH閾値は、ソースや乳製品を含む様々な食品カテゴリーでアシディティレギュレーターの採用を促進しています。コンビニエンスフード部門の成長は、クエン酸と乳酸の製造業者に利益をもたらしており、これらの化合物は風味増強剤と保存料の両方として機能します。食品加工では、pH調整と包装革新、制御雰囲気貯蔵を組み合わせた多重バリア保存法が採用され、商業的無菌性を確保しています。食品安全検査局(FSIS)のレディ・トゥ・イート製品に関するガイドラインは、HACCPシステムにおいてpH制御を重要な管理点として確立しており、市場成長を規制面から支援しています。

* 保存期間延長と食品安全規制への対応: 世界中の食品安全当局は、保存安定性のある製品に対して正確なpH制御を義務付けており、アシディティレギュレーターの体系的な採用を促進しています。FDAのコンプライアンスプログラムマニュアル7303.070は、酸性化食品製造業者に対し、最終平衡pHを4.6以下に維持することを義務付け、登録と計画されたプロセス提出を必須としています。EC 1333/2008に基づく欧州の規制も同様の要件を確立しており、EFSAはクエン酸や乳酸などの化合物の安全性評価を実施しています。適切なpH管理により、製造業者は熱処理要件を削減し、熱に弱い栄養素を保持し、製品品質を向上させることができます。Food Standards Scotlandのガイドラインは、pH調整が製品の保存期間全体にわたる微生物安定性に影響を与えることを強調しており、pH制御は食品安全と品質にとって不可欠です。アシディティレギュレーター製品とともに技術サポートとプロセス検証サービスを提供するサプライヤーは、この規制枠組みから恩恵を受けています。

* 炭酸飲料および機能性飲料の成長: 飲料業界の機能性製剤への移行は、従来の酸性化を超えた複雑なpH管理要件を生み出しています。スイスの研究によると、スポーツドリンクはpH3.0から4.0のレベルを維持しており、浸透圧因子が保存と生理学的吸収のためのアシディティレギュレーターの選択に影響を与えます。機能性飲料は、生体活性化合物の安定性と微生物学的安全性の両方を維持するために正確なpH制御を必要とし、特殊なアシディティレギュレーターの組み合わせの需要を増加させています。アイソトニックスポーツドリンクセグメントは、電解質機能性と保存安定性および歯科安全性のためのpH要件のバランスを慎重に調整する必要があります。ブラジルでは、ANVISA規制がクエン酸をエネルギー飲料の主要なpH調整剤として指定しており、保存と風味バランスを確保するためにpH2.5から3.5のレベルを要求しています。新興経済国における炭酸ソフトドリンク市場の成長は、リン酸とクエン酸の需要を増加させており、プレミアム機能性飲料セグメントは天然アシディティレギュレーターの使用を支持しています。

* クリーンラベルの天然/オーガニック酸味料への急速な移行: 消費者の認識可能な成分への嗜好は、アシディティレギュレーターの調達戦略を根本的に変えています。天然代替品は、機能的な制限があるにもかかわらず、プレミアム価格を要求します。欧州規制EC 1333/2008の下では、緩衝酢などの天然代替品を含む技術的機能を提供するすべての物質は承認が必要です。この規制枠組みは、確立されたバイオベース生産者に利益をもたらす市場参入障壁を生み出しています。技術的成分選択要因に関する研究によると、クリーンラベルの考慮事項は米国食品メーカーの成分決定の78.79%に影響を与えており、天然アシディティレギュレーターの商業的重要性を示しています。この市場の変化は、クリーンラベル属性と信頼性の高い機能性を持つバイオ同一化合物を供給できる精密発酵生産者に機会をもたらします。しかし、天然代替品は通常、同等の保存効果を達成するためにより高い用量レベルを必要とし、コストメリットを相殺する可能性があります。欧州の規制環境は天然食品添加物をますます支持しており、今後の規制は食品カテゴリー全体でバイオベースのアシディティレギュレーターのより広範な採用を促進すると予想されます。

* 精密発酵ルートの採用によるバイオ酸コスト削減: 精密発酵技術の進歩は、乳酸生産コストを大幅に削減し、従来の細菌発酵のUSD 1,181/トンからUSD 844/トンへと引き下げています。この技術革新は、乳酸の成長軌道を強化するだけでなく、バイオベース生産者が従来の化学合成方法から市場シェアを獲得する位置付けにあります。

* 抗生物質不使用動物飼料への酸味料採用: EUや北米における抗生物質使用制限により、動物飼料における酸味料の採用が拡大しています。酸味料は、抗生物質成長促進剤の代替として、家畜の健康と成長を促進する役割を担っています。

市場の抑制要因

* クエン酸および酢酸の原料価格変動: 原料価格の変動は、アシディティレギュレーターのバリューチェーン全体でマージン圧力を生み出します。トウモロコシや砂糖の価格変動は、発酵ベースの生産コストに直接影響を与えます。米国エネルギー省の分析によると、原料の変動性はバイオリファイナリーの経済性に大きく影響し、乳酸や有機化合物の発酵収率の変動を通じて最低燃料販売価格に影響を与えます。トウモロコシベースのクエン酸生産は、農業商品サイクルに特に脆弱であり、バイオベース乳酸生産の技術経済分析に基づくと、穀物価格が総生産コストの40~70%を占めます。米国環境保護庁(EPA)のクエン酸サプライチェーン分析によると、米国は国内消費量の67%を輸入に依存しており、市場は国際価格変動や為替変動の影響を受けやすくなっています。この脆弱性は、垂直統合や長期供給契約を持たない小規模生産者に影響を与え、より優れた調達能力を持つ大企業への業界統合を促進する可能性があります。

* 厳しい最大使用量および表示規制: EUや北米におけるアシディティレギュレーターの最大使用量および表示に関する厳格な規制は、市場の成長を制限する要因となっています。これらの規制は、製品開発の複雑さを増し、製造業者が新しい製品を市場に投入する際の障壁となることがあります。

* 中国へのサプライチェーン集中による地政学的リスク: 中国のアシディティレギュレーター製造における支配的な地位は、欧米の食品製造業者や政策立案者にとって重大なサプライチェーンの脆弱性をもたらします。世界銀行の貿易データによると、中国のクエン酸輸出は2022年に20億米ドルに達し、世界の食品サプライチェーンにおける潜在的な単一供給源リスクを生み出す市場地位を確立しています。2022年の米中経済安全保障検討委員会は、中国の製造集中を戦略的懸念事項として特定し、食品添加物を含む化学品輸入のサプライチェーンレジリエンスを国家安全保障問題にまで高めました。米国は貿易措置で対応し、標準的な6%の一般関税に加えて中国産クエン酸輸入に25%の関税を課し、製造業者に供給源の多様化を奨励しています。このサプライチェーンリスクは、企業が欧州、南米、東南アジアの代替サプライヤーを模索するきっかけとなり、潜在的な地域製造拡大を支援しています。影響は用途によって異なり、価格に敏感な製品はサプライヤー変更の柔軟性が高い一方で、厳格な品質要件を持つ特殊用途は供給オプションがより限られています。

* 非酸性保存技術(HPPなど)の台頭: 高圧加工(HPP)などの非酸性保存技術の出現は、アシディティレギュレーターの需要を抑制する可能性があります。これらの新しい技術は、酸味料を使用せずに製品の保存期間を延長し、食品安全を確保する代替手段を提供します。

セグメント分析

* タイプ別: クエン酸の優位性とバイオベースによる破壊

2024年、クエン酸は食品保存、風味増強、pH調整における汎用性により、56.78%という圧倒的な市場シェアを維持しています。一方、乳酸は2030年までに8.45%のCAGRで最速成長セグメントとして台頭しています。クエン酸の優位性は、FDAのGRASステータスと幅広いpH範囲での有効性に大きく起因しており、飲料、乳製品、加工食品の主要な選択肢となっています。乳酸の成長は、精密発酵技術の進歩によって促進されており、これにより生産コストが削減され、従来の化学合成方法よりも光学純度が向上しています。リン酸は炭酸飲料、特にコーラ製剤で安定した需要があり、酢酸はピクルス製品や酢ベースの製剤でニッチな地位を確立しています。リンゴ酸と酒石酸はニッチな位置を占めていますが、リンゴ酸は天然のフルーツ酸プロファイルにより機能性飲料で人気が高まっており、酒石酸はワイン生産や特殊菓子で主要な成分であり続けています。「その他」カテゴリーには、フマル酸やコハク酸などの新興有機酸が含まれます。これらはバイオベースのプラットフォーム化学品として潜在力を示していますが、食品用途での規制承認のハードルに直面しています。精密発酵の進歩により、乳酸生産は革命を経験しています。遺伝子組み換え酵母株は中和の必要性を排除するだけでなく、生産コストを従来の細菌発酵に関連する1,181米ドルから844米ドルに大幅に削減しています。この技術的飛躍は、乳酸の成長軌道を強化するだけでなく、バイオベース生産者が従来の化学合成方法から市場シェアを獲得する位置付けにあります。

* 形態別: 乾燥形態の優位性と液体形態の成長

2024年、乾燥アシディティレギュレーターは、その貯蔵安定性、輸送効率、精密な投与により、65.45%の市場シェアを占めています。一方、液体形態は2030年までに8.11%のCAGRで上昇傾向にあります。この成長は、製造業者が加工の利便性と均一な分布を重視していることに大きく起因しています。乾燥形態の優位性は、輸送コストの削減、保存期間の延長、特に大規模な食品生産における自動投与システムとのシームレスな統合に遡ることができます。一方、液体アシディティレギュレーターは、その優れた溶解性と混合特性で際立っています。この利点は、製品の透明性と一貫性を確保するために完全な溶解が最も重要である飲料用途で特に顕著です。食品粉末の流動性に関する研究は、ハンドリング特性における粒子サイズ分布の重要性を強調しています。例えば、より細かい粉末は、加工効率を維持するために固結防止剤を必要とすることがよくあります。スプレー乾燥されたフルーツパウダーは、湿気による固結を防ぐために、リン酸カルシウムや二酸化ケイ素などの固結防止剤に頼っています。この依存性は、乾燥アシディティレギュレーターの取り扱いと保管における技術的ハードルを浮き彫りにしています。対照的に、液体形態はこれらの取り扱いの問題を回避します。また、生産中の正確なpH調整を容易にし、連続加工操作にとって有利です。液体形態の上昇傾向は、レディ・トゥ・ドリンク飲料、液体調味料、医薬品製剤における存在感の増加に明らかです。ここでは、溶解速度と均一性が重要な品質基準として際立っています。

* 供給源別: 合成品のリーダーシップとバイオベースの革新

2024年、合成アシディティレギュレーターは、確立された生産インフラと固有のコスト優位性により、62.78%の市場シェアを占めています。一方、天然およびバイオベースの代替品は、2030年までに9.12%のCAGRで上昇傾向にあります。この変化は、再生可能な原料をますます支持する消費者の嗜好と規制動向によって大きく推進されています。合成アシディティレギュレーターの長年の優位性は、数十年にわたるプロセス最適化、信頼性の高いサプライチェーンの確立、産業ニーズに合わせた一貫した品質仕様への準拠に起因しています。しかし、この合成の牙城は、バイオベース生産技術からの増大する課題に直面しています。これらの技術、特に精密発酵の進歩は、同一の分子構造を生成しますが、持続可能性の資格が向上しています。特に、微生物発酵は、遺伝子組み換え株を利用する場合、従来の化学合成よりも明確な環境上の利点を示し、エネルギー需要の削減と再生可能な原料への依存を誇っています。欧州の規制環境は、天然食品添加物を支持する方向に傾いています。新たな規制が間近に迫っており、様々な食品カテゴリーでバイオベース成分の迅速な採用が予想されます。乳酸生産は精密発酵から大きな恩恵を受けるでしょう。ここでは、遺伝子組み換え酵母株の使用は、中和の必要性を回避するだけでなく、従来の細菌発酵技術と比較して生産コストを削減します。バイオベースセグメントは、コストを損なうことなく商品需要を満たすために生産を拡大するという課題に直面していますが、代謝工学とプロセス最適化の進歩がこのコスト差を着実に埋めています。さらに、クリーンラベル製品に対する消費者の需要の高まりは、天然アシディティレギュレーターのプレミアム価格戦略を促進しています。このプレミアム価格設定は、高騰する生産コストを相殺するだけでなく、主要生産者間のバイオベース能力拡大への投資を後押ししています。

* 用途別: 飲料がリードし、ソースが加速

2024年、飲料は炭酸ソフトドリンク、機能性飲料、ジュース製剤に牽引され、38.12%の市場シェアを占めています。これらの飲料は、微生物の安定性を確保し、風味を最適化するために正確なpH制御に依存しています。一方、ソース、調味料、ドレッシングは、2030年までに8.67%のCAGRで拡大すると予測される最速成長セグメントです。この成長は、プレミアム風味と保存期間が延長された製品に対する消費者の嗜好の高まりを強調しています。飲料部門の優位性は、消費パターンと規制の両方に起因しています。クエン酸は、非アルコール飲料の主要な酸味料として重要な役割を果たし、最適な保存のためにpHレベルを2.5から3.5の間に維持するのに役立っています。さらに、スポーツドリンクやエナジードリンクは、pHニーズと電解質機能性および歯科安全性のバランスを取りながら、機能性アシディティレギュレーターの需要を大きく牽引しています。ベーカリーおよび菓子分野では、特殊な酸ブレンドが膨張と風味を向上させます。例えば、ピロリン酸ナトリウムやその他の膨張酸は、生地のpHと食感を微調整します。乳製品および冷凍デザートは、タンパク質の安定性を維持し、離水を防ぐために細心のpH管理を必要とします。食肉、家禽、魚介類部門では、合成添加物から離れて、天然保存料として有機酸への顕著な移行が見られます。医薬品およびパーソナルケア産業は、その厳格な純度要求により、プレミアム価格を享受しています。同時に、動物飼料部門では、有機酸が家畜栄養における抗生物質成長促進剤に取って代わる急速な移行が見られます。工業的には、アシディティレギュレーターは水処理、洗浄製品、化学合成に応用され、より厳格な純度基準を必要としない安定した需要に対応しています。

地域分析

2024年、アジア太平洋地域は、中国がクエン酸の世界最大の輸出国としての地位を確立し、インドの食品加工産業が急成長していることにより、34.23%という支配的な市場シェアを保持しています。一方、南米は2030年までに8.80%のCAGRで最も急速に成長する地域として際立っています。この地域的な優位性は、確立された製造基盤、競争力のある原料コスト、食品・飲料、医薬品、産業部門にわたる主要な最終用途市場への近さに支えられています。2022年、中国のクエン酸輸出は20億米ドルに達し、アジア太平洋地域の市場地位を強化する規模の利点を強調しています。しかし、この集中は地政学的緊張とサプライチェーンの多様化を目的としたイニシアチブからの課題に直面しており、代替の地域サプライヤーへの道を開いています。ブラジルの堅調な2090億米ドルの食品加工部門は、技術的および健康トレンドに合わせた革新的な成分への需要の高まりと相まって、南米の急速な上昇を促進しています。MERCOSURの食品添加物規制は、アルゼンチン、ブラジル、パラグアイ、ウルグアイ全体で慣行を標準化し、地域貿易と市場成長を後押ししています。北米と欧州は、厳格な食品安全規制とプレミアム用途における高純度アシディティレギュレーターの需要に牽引され、引き続きかなりの市場シェアを保持しています。一方、中東とアフリカは、都市化、人口増加、成熟しつつある食品加工部門に刺激され、新たな機会を提示しています。しかし、これらの地域は、より確立された地域と比較して、インフラの課題に直面しており、それが当面の成長潜在力を抑制しています。

競争環境

アシディティレギュレーター市場は、集中度7/10と評価されており、確立された多国籍企業が支配する競争環境を示しています。しかし、この環境は、特殊なバイオベース生産者や地域サプライヤーにも機会を開いています。Archer Daniels Midland、Cargill、Foodchem Internationalなどの業界大手は、農業原料調達と発酵、グローバル流通を融合させた垂直統合を採用しています。この戦略は、コストリーダーシップを確保するだけでなく、サプライチェーンの信頼性も強化します。変化する顧客の嗜好に対応して、これらのリーダーは持続可能性に軸足を移しています。例えば、ADMは再生農業を推進し、Tate & Lyleは2050年までにネットゼロ排出を達成する目標を設定しています。競争の場は技術主導の差別化によって特徴付けられており、精密発酵とプロセス最適化の進歩は、コストと製品品質の両方で優位性を提供します。クリーンラベル製剤、抗生物質不使用動物飼料、プレミアム価格を享受するニッチな医薬品製品に新たな道が開かれています。小規模な企業や地域プレーヤーは、技術サービス、オーダーメイドの製剤、地域需要への迅速な適応を提供することで、ニッチ市場を切り開いています。業界は統合圧力に直面しています。ここでは、発酵における規模の利点と規制遵守の重みが、大企業に有利に働いています。一方、サプライチェーンにおける地政学的緊張は、中国以外の生産者が足場を拡大する絶好の機会を提供しています。代謝工学と発酵における特許出願は、激しいイノベーション競争を浮き彫りにしています。企業は、バイオベースのアシディッド(酸)や、より効率的な酵素、そして新しい発酵技術の開発に注力しています。これにより、食品、飼料、医薬品、化学品など、幅広い産業分野での応用が期待されています。このダイナミックな環境において、企業は研究開発への投資を増やし、戦略的パートナーシップを形成することで、市場での競争力を維持しようとしています。

本レポートは、世界の酸味料市場に関する詳細な分析を提供しています。2025年における世界の酸味料市場規模は88.9億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)7.70%で成長すると予測されており、その動向は多岐にわたる要因によって形成されています。

市場の成長を牽引する主な要因としては、現代の食生活の変化が挙げられます。具体的には、加工食品やコンビニエンスフード・飲料の消費が世界的に増加していること、そしてこれに伴い製品の保存期間延長と厳格化する食品安全規制への対応が強く求められていることが挙げられます。さらに、炭酸飲料や健康志向の高まりからくる機能性飲料の市場成長も、酸味料の需要を押し上げています。消費者の「クリーンラベル」志向に応える形で、天然由来や有機酸味料への急速な移行が進んでいる点も特筆すべきです。技術革新の面では、精密発酵技術の採用によりバイオ酸の製造コストが低減され、市場への供給が促進されています。また、抗生物質不使用の動物飼料への関心が高まる中で、酸味料がその代替として利用される機会が拡大していることも、重要な推進力となっています。

一方で、市場の成長を抑制する要因も複数存在します。クエン酸や酢酸といった主要な酸味料の原料価格が変動しやすいことは、製造コストに影響を与え、市場の不安定要因となっています。また、各国・地域における酸味料の最大使用量制限や詳細な表示規制は、製品開発や市場投入の障壁となることがあります。サプライチェーンに関しては、中国に生産拠点が集中しているため、地政学的なリスクや供給途絶のリスクが増大している点が懸念されています。さらに、HPP(超高圧処理)のような非酸性保存技術の出現と普及は、一部の用途において従来の酸味料の需要を抑制する可能性を秘めています。

酸味料の種類別では、クエン酸がその優れた多用途性(風味調整、保存、pH調整など)とGRAS(一般的に安全と認められる)ステータスにより、2024年に56.78%と圧倒的な市場シェアを占めています。その他、リン酸、酢酸、乳酸、リンゴ酸、酒石酸などが主要な酸味料として広く利用されています。形態別では、乾燥タイプと液体タイプがあり、供給源別では合成品と天然/バイオベース品に分類されます。

用途別では、食品・飲料分野が最も大きく、市場全体の主要な部分を占めています。特に飲料(炭酸飲料、ジュースなど)、ソース・調味料・ドレッシング、ベーカリー・菓子、乳製品・冷凍デザート、食肉・家禽・魚介類といった幅広い製品群で、風味の向上や保存性の確保のために不可欠な成分として利用されています。食品・飲料以外では、医薬品・パーソナルケア製品(pH調整剤、防腐剤など)、動物飼料・農業(消化促進、病原菌抑制など)、そして様々な工業用途(洗浄剤、金属処理など)でも重要な役割を果たしています。

地域別に見ると、南米が2030年まで年平均成長率8.80%と最も速い成長を遂げると予測されており、特にブラジルの食品加工部門の急速な拡大がその成長を強力に牽引しています。北米、ヨーロッパ、アジア太平洋、中東・アフリカもそれぞれ独自の市場特性を持ち、酸味料の需要に大きく貢献する重要な市場地域です。

競争環境においては、Archer Daniels Midland Company、Cargill Incorporated、Jungbunzlauer Suisse AG、Corbion N.V.、BASF SE、Mitsubishi Chemical Group Corporationなど、グローバルに事業を展開する多数の主要企業が存在します。本レポートでは、これらの企業の市場集中度、戦略的動向、市場ランキング分析、そして各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、製品・サービス、最近の動向を含む詳細な企業プロファイルが提供されています。

結論として、世界の酸味料市場は、消費者の嗜好の変化、技術革新、そして食品安全への意識の高まりによって今後も拡大が期待される分野であり、本レポートは市場の機会と将来の展望を深く掘り下げ、今後の市場動向を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 加工食品およびコンビニエンスフード・飲料の消費量の増加

- 4.2.2 賞味期限延長と食品安全コンプライアンスへの需要

- 4.2.3 炭酸飲料および機能性飲料の成長

- 4.2.4 クリーンラベルの天然/有機酸味料への急速な移行

- 4.2.5 バイオ酸コストを削減する精密発酵経路の採用

- 4.2.6 抗生物質不使用の動物飼料における酸味料の拡大

-

4.3 市場の阻害要因

- 4.3.1 クエン酸および酢酸の原料価格の変動

- 4.3.2 厳格な最大使用量制限と表示規制

- 4.3.3 中国におけるサプライチェーンの集中が地政学的リスクを高める

- 4.3.4 非酸性保存法(例:HPP)の出現による需要抑制

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 クエン酸

- 5.1.2 リン酸

- 5.1.3 酢酸

- 5.1.4 乳酸

- 5.1.5 リンゴ酸

- 5.1.6 酒石酸

- 5.1.7 その他

-

5.2 形態別

- 5.2.1 乾燥

- 5.2.2 液体

-

5.3 供給源別

- 5.3.1 合成

- 5.3.2 天然/バイオベース

-

5.4 用途別

- 5.4.1 食品および飲料

- 5.4.1.1 飲料

- 5.4.1.2 ソース、調味料、ドレッシング

- 5.4.1.3 ベーカリーおよび菓子

- 5.4.1.4 乳製品および冷凍デザート

- 5.4.1.5 肉、家禽、魚介類

- 5.4.1.6 その他の食品および飲料

- 5.4.2 医薬品およびパーソナルケア

- 5.4.3 飼料および農業

- 5.4.4 産業用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 オランダ

- 5.5.2.5 イタリア

- 5.5.2.6 スペイン

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他のアフリカおよび中東

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Archer Daniels Midland Company

- 6.4.2 Cargill Incorporated

- 6.4.3 Foodchem International Corporation

- 6.4.4 Jungbunzlauer Suisse AG

- 6.4.5 Corbion N.V.

- 6.4.6 Shandong Ensign Industry Co.,Ltd.

- 6.4.7 RZBC Group Co., Ltd.

- 6.4.8 Donauchem GmbH

- 6.4.9 BASF SE

- 6.4.10 GALACTIC

- 6.4.11 Eastman Chemical Company

- 6.4.12 AFYREN SAS

- 6.4.13 Showa Kako Corporation

- 6.4.14 Dextro Delight

- 6.4.15 SBS Philippines Corporation

- 6.4.16 Bartek Ingredients Inc.

- 6.4.17 Yigitoglu Kimya A.S

- 6.4.18 CG Group

- 6.4.19 Mitsubishi Chemical Group Corporation

- 6.4.20 Prakash Chemicals International Private Limited (PCIPL)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

pH調整剤とは、溶液の酸性度やアルカリ性度を示すpH値を、特定の目的に合わせて調整・維持するために用いられる物質の総称です。pHは水素イオン濃度指数として定義され、0から14までの尺度で表されます。pH7が中性であり、7より小さい値は酸性、大きい値はアルカリ性を示します。pH調整剤は、製品の安定性、有効性、安全性、あるいは特定の化学反応の最適化に不可欠な役割を果たします。例えば、食品の保存性向上、化粧品の肌刺激抑制、医薬品の有効性確保など、その用途は多岐にわたります。単にpHを変化させるだけでなく、外部からの酸やアルカリの添加に対してpHの変化を緩やかにする緩衝作用を持つものも多く、これらは緩衝剤とも呼ばれます。

pH調整剤は、その機能により大きく分類されます。pHを酸性側に調整する「酸性pH調整剤」には、クエン酸、リンゴ酸などの有機酸や、塩酸、リン酸などの無機酸があります。これらは食品の風味調整や保存性向上、工業用途に広く用いられます。pHをアルカリ性側に調整する「アルカリ性pH調整剤」には、水酸化ナトリウム、炭酸ナトリウム、炭酸水素ナトリウムなどが含まれ、酸性製品の中和や特定の反応促進に利用されます。さらに、溶液のpHが急激に変化するのを防ぎ、一定のpH範囲に保つ働きをする「緩衝剤」もpH調整剤の重要なカテゴリーです。これらは、弱酸とその塩、あるいは弱塩基とその塩の組み合わせで構成され、外部からの酸やアルカリの添加に対してpHを安定させる能力を持っています。例えば、リン酸緩衝液やクエン酸緩衝液は、生化学実験や医薬品、化粧品などで広く利用されています。

pH調整剤の選択は、その用途、対象となる物質の性質、求められるpH範囲、安全性、コスト、そして法規制など、多くの要因を考慮して行われます。食品添加物として使用される場合は、食品衛生法に基づき認可されたものが用いられ、その使用量にも制限があります。化粧品や医薬品においても、それぞれの規制に従い、人体への影響が最小限であると確認された成分が選ばれます。このように、pH調整剤は私たちの日常生活や様々な産業において、製品の品質と安全性を支える上で不可欠な役割を担っています。