車両接近通報装置市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

音響車両警告システム市場は、車両タイプ(乗用車、二輪車およびマイクロモビリティなど)、推進方式(バッテリー電気自動車、プラグインハイブリッド電気自動車、ハイブリッド電気自動車)、販売チャネル(OEM、アフターマーケット)、システムコンポーネント(スピーカーなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

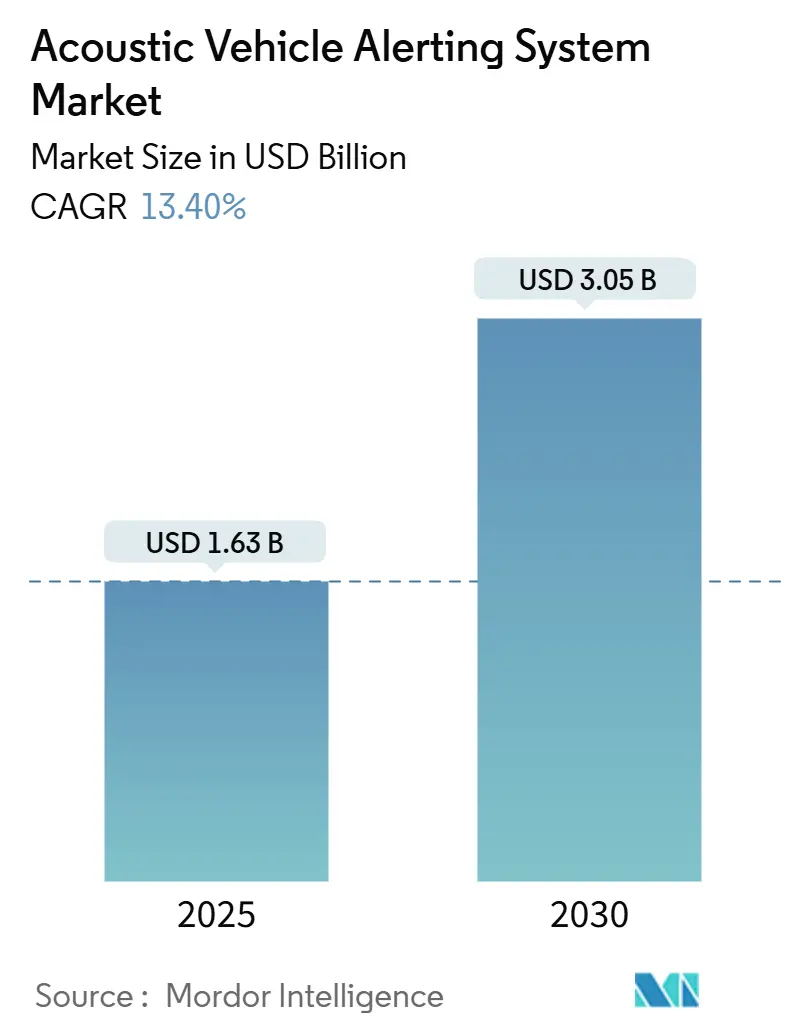

アコースティック車両警報システム(AVAS)市場は、2025年から2030年の期間において、その規模、需要、範囲が拡大すると予測されています。2025年には16.3億米ドルであった市場規模は、2030年には30.5億米ドルに達し、予測期間中の年平均成長率(CAGR)は13.40%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。主要な市場プレイヤーには、Harman International、Continental Engineering Services、Kendrion N.V.、Brigade Electronics、HELLA GmbH & Co. KGaA(FORVIA Hella)などが挙げられます。

AVAS市場の成長は、低速走行時の電気自動車(EV)やハイブリッド車(HV)に人工音の発生を義務付ける規制の存在が主な要因です。これにより、AVASは選択肢から法的要件へと変化し、市場規模が拡大しました。また、中国が2024年の世界生産の70%以上を占めるなど、EV生産の加速が部品サプライヤーに安定した生産量をもたらし、規模の経済を支えています。アジアのスマートシティにおける試験運用では、AVASユニットがV2X(車車間・路車間通信)データと連携し、状況に応じた音量調整を通じて安全性向上と騒音抑制の両立を目指す動きが見られます。市場では、従来のTier-1サプライヤー、音響専門企業、ソフトウェア企業がコスト最適化、トランスデューサー効率、ブランド独自のサウンドシグネチャを競い合っており、競争が激化しています。一方で、世界的に統一された音響基準が存在しないため、多国籍OEMは複数の異なる規制に対応する必要があり、エンジニアリングの複雑さが増しています。

レポートの主要なポイントは以下の通りです。車両タイプ別では、2024年には乗用車がAVAS市場シェアの63.23%を占め、二輪車およびマイクロモビリティ車両は2030年までに17.62%のCAGRで成長すると予測されています。推進タイプ別では、バッテリー電気自動車(BEV)が2024年のAVAS市場規模の65.87%を占め、2025年から2030年の間に14.83%のCAGRを記録すると予想されています。販売チャネル別では、2024年にはOEM装着セグメントがAVAS市場規模の78.63%を占め、アフターマーケットセグメントは2030年までに16.85%と最も高いCAGRを示すと予測されています。システムコンポーネント別では、2024年にはスピーカーがAVAS市場収益シェアの42.38%を占め、電子制御ユニット(ECU)は2030年までに13.76%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域が2024年のAVAS市場収益シェアの43.52%を占め、2030年までに15.42%のCAGRで拡大する見込みです。

AVAS市場の成長を牽引する主な要因は、歩行者安全規制の義務化、世界のEV生産量の急増、OEMによるブランドカスタム外部サウンドシグネチャへの注力、V2XおよびスマートシティインフラとのAVAS統合、マイクロモビリティEVカテゴリーの拡大、低電力トランスデューサー技術の進歩などが挙げられます。特に、オーストラリアでは2025年11月から、EU、カナダ、米国では既にAVASの搭載が義務付けられており、需要の不確実性を排除しています。EV生産の増加はAVASモジュールの需要を直接押し上げ、OEMはブランド体験向上のため、独自のサウンドデザインに注力しています。また、V2Xネットワークとの統合により、AVASはリアルタイムで音量を調整し、安全性と騒音低減を両立させる可能性を秘めています。

一方で、市場の成長を妨げる主な要因としては、AVASシステムの導入に伴う車両製造コストの増加、多様な走行環境や速度に対応するための音響設計の複雑さ、そして一部の消費者や地域社会からの騒音に対する懸念が挙げられます。特に、AVASの音量が大きすぎると新たな騒音源となり、小さすぎると安全性が損なわれるため、最適なバランスを見つけることが技術的な課題となっています。また、地域によって異なる規制要件や、消費者が「静かなEV」という利点を失うことへの抵抗感も、市場拡大の足かせとなる可能性があります。さらに、AVASの音源が歩行者にとって不快であったり、誤解を招く可能性も考慮すべき点です。

主要な市場プレーヤーには、Continental AG、Denso Corporation、Harman International Industries, Inc. (Samsung Electronicsの子会社)、Hella GmbH & Co. KGaA、Kongsberg Automotive ASA、Marelli Holdings Co., Ltd.、NXP Semiconductors N.V.、Robert Bosch GmbH、STMicroelectronics N.V.、Valeo S.A.などが含まれます。これらの企業は、技術革新、戦略的提携、製品ポートフォリオの拡大を通じて市場での競争力を高めています。例えば、一部の企業はAIを活用して、車両の速度、周囲の騒音レベル、歩行者の位置に基づいてAVASの音量をリアルタイムで調整するシステムを開発しています。これにより、安全性と快適性の両立を目指しています。

結論として、AVAS市場は、安全性向上への強いニーズと法規制の義務化に後押しされ、今後も堅調な成長が見込まれます。しかし、コスト、技術的課題、消費者受容性といった障壁を克服し、より洗練されたソリューションを提供することが、市場のさらなる発展には不可欠となるでしょう。

本レポートは、電気自動車(EV)の歩行者安全性を高めるための「アコースティック車両警報システム(AVAS)」市場に関する詳細な分析を提供しています。AVASは、ハイブリッド車、プラグインハイブリッド車、バッテリー電気自動車が低速(時速20~30km)で走行する際に、歩行者に車両の存在を知らせる警告音を生成するシステムです。この速度を超えると、タイヤの転がり音で車両の存在が容易に認識できるため、AVASの必要性は低下します。

市場の概要とセグメンテーション

AVAS市場は、車両タイプ別(乗用車、二輪車・マイクロモビリティ、商用車)、推進タイプ別(バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV))、販売チャネル別(OEM装着、アフターマーケット)、システムコンポーネント別(スピーカー、電子制御ユニット、ソフトウェア/DSPアルゴリズム、配線・ハーネス)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析されています。各セグメントについて、市場規模と予測が金額(USD Million)ベースで示されています。

市場の促進要因

AVAS市場の成長を牽引する主な要因は以下の通りです。

1. 歩行者安全規制の義務化: 世界各国で歩行者安全に関する規制が義務化されていることが、AVASの導入を促進しています。

2. 世界のEV生産量の急速な増加: EVの普及に伴い、静音性の高いEVに対するAVASの需要が高まっています。

3. ブランドに合わせた外部サウンドシグネチャ: 自動車メーカーがブランドイメージを反映した独自のサウンドシグネチャを導入する動きが見られます。

4. AVASとV2Xおよびスマートシティインフラの統合: 車両間通信(V2X)やスマートシティインフラとの連携により、AVASの機能がさらに高度化する可能性があります。

5. マイクロモビリティEVカテゴリーの拡大: 電動スクーターや電動自転車などのマイクロモビリティEVの増加も、AVAS市場の拡大に寄与しています。

6. 低電力トランスデューサー技術の進歩: AVASの効率性と性能を向上させる低電力トランスデューサー技術の進化も、市場を後押ししています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 世界的に調和された音量規制の欠如: 各国・地域で音量規制が統一されていないため、メーカーは異なる基準に対応する必要があります。

2. 量産型BEVにおけるBOMコスト上昇圧力: AVASの導入は、量産型BEVの部品コスト(BOMコスト)を増加させる可能性があります。

3. 車内静粛性目標とのNVHトレードオフ: AVASが外部に音を出すことで、車内の静粛性目標との間でノイズ・振動・ハーシュネス(NVH)のトレードオフが生じる可能性があります。

4. 価格に敏感な市場での消費者認知度の低さ: 一部の価格に敏感な市場では、AVASの必要性や価値に対する消費者の認知度がまだ低い場合があります。

市場規模と成長予測

AVAS市場は、2030年までに年平均成長率(CAGR)13.40%で堅調に成長すると予測されています。特に、バッテリー電気自動車(BEV)は低速での静音性からAVASの導入が不可欠であり、2024年には需要の65.87%を占め、14.83%のCAGRで拡大すると見込まれています。また、2021年以前に製造された多くのEVには工場装着のAVASがなかったため、アフターマーケットセグメントは、オーストラリアの2025年規制のような新たな義務化も相まって、16.85%のCAGRで堅調に拡大しています。

地域別分析

地域別では、中国のEV製造拠点としての優位性と、GB/T 37153-2018音響基準の存在により、アジア太平洋地域が世界の収益の43.52%を占め、市場をリードしています。

競争環境と将来の展望

レポートには、市場集中度、戦略的動向、市場シェア分析、およびHELLA、Harman、Continental、Bosch、Valeo、DENSO、Hyundai Mobisといった主要企業のプロファイルが含まれています。将来の技術トレンドとしては、V2Xネットワークとクラウドプラットフォームの活用により、状況に応じたサウンド変調が可能になること、また、ソフトウェア定義型車両がOTA(Over-The-Air)による音響アップデートを可能にすることが挙げられます。これにより、AVASはよりインテリジェントで柔軟なシステムへと進化していくでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 歩行者安全規制の義務化

- 4.2.2 世界のEV生産量の急速な増加

- 4.2.3 ブランドに合わせた外部サウンドシグネチャ

- 4.2.4 AVASとV2Xおよびスマートシティインフラの統合

- 4.2.5 マイクロモビリティEVカテゴリの拡大

- 4.2.6 低電力トランスデューサー技術の進歩

-

4.3 市場の阻害要因

- 4.3.1 世界的に調和された音量規制の欠如

- 4.3.2 大量生産型BEVに対するBOMコストの増加圧力

- 4.3.3 キャビン静粛性目標とのNVHトレードオフ

- 4.3.4 価格に敏感な市場における消費者の認知度の低さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 二輪車およびマイクロモビリティ

- 5.1.3 商用車

-

5.2 推進タイプ別

- 5.2.1 バッテリー電気自動車 (BEV)

- 5.2.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.2.3 ハイブリッド電気自動車 (HEV)

-

5.3 販売チャネル別

- 5.3.1 OEM装着

- 5.3.2 アフターマーケット

-

5.4 システムコンポーネント別

- 5.4.1 スピーカー (外部音響放射器)

- 5.4.2 電子制御ユニット

- 5.4.3 ソフトウェア / DSPアルゴリズム

- 5.4.4 配線およびハーネス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 HELLA GmbH & Co. KGaA (FORVIA Hella)

- 6.4.2 Harman International Industries Inc.

- 6.4.3 Continental Engineering Services GmbH

- 6.4.4 Kendrion N.V.

- 6.4.5 Brigade Electronics Group plc

- 6.4.6 Robert Bosch GmbH

- 6.4.7 Valeo SA

- 6.4.8 DENSO Corp.

- 6.4.9 Hyundai Mobis Co. Ltd.

- 6.4.10 Aptiv plc

- 6.4.11 ZF Friedrichshafen AG

- 6.4.12 SoundRacer AB

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

車両接近通報装置は、電気自動車(EV)、ハイブリッド車(HEV)、燃料電池車(FCV)など、低速走行時にエンジン音がほとんどしない静かな車両が、歩行者や自転車利用者に対してその接近を音で知らせるための装置です。これらの静音車両は、特に時速20km以下の低速域や後退時に、周囲の騒音に紛れて存在が気づかれにくく、視覚障がい者の方々をはじめとする歩行者や自転車利用者との接触事故のリスクを高める可能性が指摘されておりました。この装置は、そうしたリスクを低減し、交通安全を向上させることを目的として開発され、導入が進められております。国際的には「Acoustic Vehicle Alerting System (AVAS)」とも呼ばれております。

車両接近通報装置が発する音の種類には、いくつかのバリエーションがございます。一般的には、人工的に生成された電子音や、従来のガソリンエンジンのような音を模倣したものが主流です。電子音は、未来的な印象を与えるものや、特定の周波数帯域で聞き取りやすいように設計されたものが多く見られます。また、車両が後退する際には、通常の接近音とは異なる、より注意を促すための専用の警告音が発せられることが一般的です。装置の作動条件としては、多くの場合、車両が一定の低速域(例えば時速20km以下)で走行している際に自動的に作動し、速度が上がると自動的に停止する仕組みとなっております。一部車種には一時停止機能もございますが、安全上の観点から使用は制限されることがほとんどです。音量についても、周囲の騒音レベルや車速に応じて自動的に調整される機能を持つものも開発されております。

車両接近通報装置の主な用途は、前述の通り、静音車両がもたらす潜在的な危険から歩行者や自転車利用者を保護することです。具体的には、住宅街の狭い道路、駐車場内、交差点での右左折時、あるいは車両がバックする際など、歩行者や自転車利用者が車両の存在を視覚的に確認しにくい状況や、注意が散漫になりがちな状況において、聴覚を通じて車両の接近を明確に伝える役割を担います。特に、視覚障がい者の方々にとっては、車両の音は重要な情報源であり、この装置は彼らの安全な移動を支える上で不可欠なものです。また、子供や高齢者など、周囲の状況判断に時間を要する可能性のある交通弱者にとっても、早期に車両の接近を知らせることで、事故を未然に防ぐ効果が期待されます。このように、車両接近通報装置は、現代の多様な交通環境において、全ての道路利用者の安全確保に貢献する重要な安全装備として位置づけられております。

車両接近通報装置は、単独機能に留まらず、他の様々な技術との連携やその発展に影響を受ける可能性を秘めております。例えば、先進運転支援システム(ADAS)に搭載されている歩行者検知センサーや、将来的な自動運転技術における周囲認識システム(LiDAR、レーダー、カメラなど)との連携が考えられます。これらのセンサーが歩行者を検知した場合に、より効果的な音量や音の種類で警告音を発する、あるいは音の方向を調整するといった、よりインテリジェントな通報が可能になるかもしれません。また、車車間通信(V2V)や路車間通信(V2I)といったV2X通信技術が普及すれば、車両の存在情報を周囲にデジタルで共有することも可能になりますが、車両接近通報装置は、そうしたデジタル情報にアクセスできない人々に対しても直接的に情報を伝える、普遍的な安全手段としてその価値を維持し続けるでしょう。音響設計の分野では、不快感を与えず、かつ効果的に注意を喚起できる音色の研究が進められており、これは車両接近通報装置の音質向上に直結する技術です。

車両接近通報装置の導入が進んだ背景には、地球温暖化対策や大気汚染問題への意識の高まりから、世界的に電気自動車やハイブリッド車などの「静かな車」の普及が急速に進んだことがございます。これらの車両は環境性能に優れる一方で、低速走行時の静粛性が、かえって歩行者や自転車利用者にとって危険をもたらすという新たな課題が浮上いたしました。この問題に対し、各国政府や国際機関は、交通安全の観点から対策の必要性を認識し、法規制の整備に乗り出しました。日本では、国土交通省が2010年に「自動車の低速走行時における車両接近通報装置の技術基準」を策定し、当初は任意での装着を推奨しておりましたが、その後、2018年からは新型車、2020年からは全ての新車に装着が義務付けられました。欧州連合(EU)や米国でも同様の規制が導入されており、国際的な基準調和も進められております。これにより、自動車メーカーは新車開発においてこの装置の搭載を必須とし、関連部品メーカーも市場の拡大に対応する形で技術開発を進めてまいりました。

車両接近通報装置は、今後も技術革新と社会のニーズに応じて進化を続けると予想されます。将来的な展望としては、より高度な「インテリジェントな音響システム」への発展が挙げられます。例えば、車両が周囲の環境(市街地、住宅街、駐車場など)や交通状況、歩行者の有無を認識し、それに応じて音量、音の種類、さらには音の方向を自動的に最適化するシステムが考えられます。これにより、必要な時に必要な情報だけを伝え、不必要な騒音を低減することが可能になります。また、ドライバーや歩行者の好みに合わせて、安全性を損なわない範囲で音色をカスタマイズできる機能や、車両の意図(右左折、減速など)を音で伝えることで、歩行者とのコミュニケーションを円滑にするような機能も研究されるかもしれません。さらに、自動運転技術の進化に伴い、車両が自律的に周囲の状況を判断し、より複雑なシナリオで最適な警告音を発するようになるでしょう。最終的には、単なる警告音ではなく、車両と歩行者が共存するための「音によるインターフェース」として、その役割が深化していくことが期待されております。