音響光学デバイス市場:市場規模・シェア分析、成長動向および予測 (2025年~2030年)

音響光学デバイス市場レポートは、デバイスタイプ(音響光学変調器、偏向器など)、材料(二酸化テルル、ニオブ酸リチウムなど)、波長範囲(紫外線、可視光など)、再構成速度(低、中、高)、用途(材料加工など)、産業分野(航空宇宙・防衛など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

音響光学デバイス市場の概要

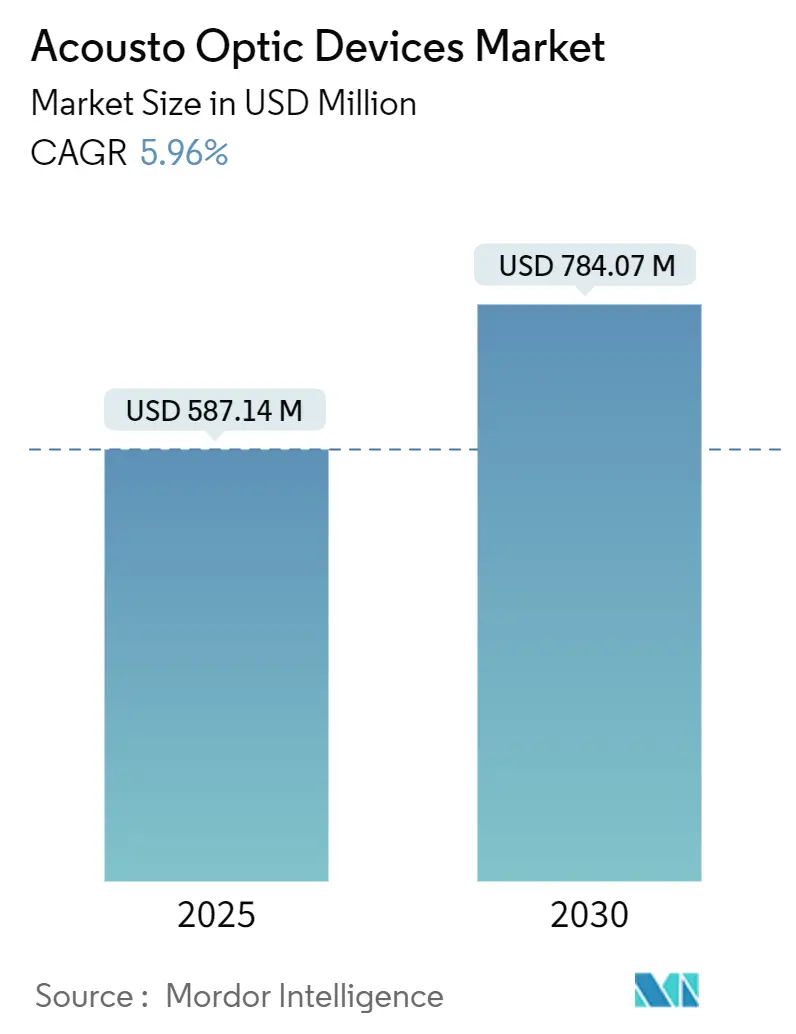

音響光学デバイス市場は、2025年には5億8,714万米ドルと評価され、2030年までに7億8,407万米ドルに達すると予測されており、年平均成長率(CAGR)は5.96%で着実に成長しています。この成長は、5Gネットワークノード、半導体リソグラフィライン、次世代レーザーシステムにおける高精度な光制御の利用拡大に起因しています。

メーカーは、材料不足への対策やリードタイムの短縮のために垂直統合を進めており、チューナブルフィルターの研究開発は、ハイパースペクトルイメージングや量子フォトニクスにおける新たな収益源を開拓しています。サブミクロンレーザー加工のニーズ、医療機器におけるTeO₂ベースのQスイッチの採用増加、航空宇宙分野におけるコンパクトなビームステアリングソリューションへの需要が、競争戦略を形成しています。また、防衛グレードのLiDARや衛星搭載型分光法に対する公共部門の支出も市場を後押ししており、耐放射線設計を持つ専門サプライヤーにとって好機となっています。

主要な市場動向

* デバイスタイプ別: 音響光学変調器が2024年に市場シェアの34.6%を占め、主導的な役割を果たしています。チューナブルフィルターは2030年までに6.2%の最速CAGRで成長すると予測されています。

* 材料別: TeO₂(二酸化テルル)が2024年に市場シェアの48.3%を占め、支配的ですが、ニオブ酸リチウムは2030年までに6.7%のCAGRで拡大すると予測されています。

* 波長範囲別: 近赤外線デバイスが2024年に収益の40.1%を占め、紫外線製品は7.1%のCAGRで成長すると予想されています。

* 再構成速度別: 中速クラス(1-10 kHz)が2024年に市場シェアの52%を占め、10 kHzを超える製品は6.4%の最高CAGRを記録しています。

* アプリケーション別: レーザー材料加工が2024年に42.5%のシェアを維持しましたが、生体医療イメージングは2030年までに6.6%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益の36.2%を占め、中東およびアフリカ地域は6.1%の最速CAGRを記録すると予測されています。

市場の推進要因

* アジアの半導体工場における超高速レーザーマイクロマシニング能力の拡大: アジアの主要ファウンドリにおける超高速レーザーワークステーションの採用急増は、ナノ秒スケールのパルスゲーティングを提供する変調器やQスイッチの需要を促進しています。中国のツールメーカーは、2024年にTeO₂変調器の出荷が27%増加したと報告しており、音響光学デバイスは、スルーシリコンビア(TSV)の穴あけやウェハーダイシングにおける歩留まり向上に貢献しています。

* 5G/400G光ネットワークの急速な展開によるAO変調器の需要増加: 北米の通信事業者は、従来の100Gリンクを400Gコヒーレント光に置き換えており、これにはマルチギガヘルツのシンボルレートで高い消光比を持つ変調器が必要です。音響光学位相変調器は、低チャープと信頼性の高い熱性能を提供し、新しいメトロおよび長距離ネットワーク構築に選ばれるコンポーネントとなっています。

* 極超音速脅威検出のための防衛グレードLiDARの採用: ヨーロッパのインテグレーターは、TeO₂音響光学偏向器に依存するソリッドステートLiDARを実地試験しており、サブミリ秒のビームステアリングを実現しています。これらのデバイスは100 kHzを超えるスキャンレートを達成し、機械式ジンバルを凌駕し、航空機プラットフォームの軽量化に貢献しています。

* ハイパースペクトルイメージングキューブサットの成長による宇宙対応AOTFの販売増加: 小型衛星には、打ち上げ時の振動に耐え、軌道上で選択可能な狭帯域イメージングを提供するフィルターシステムが必要です。耐放射線性の音響光学チューナブルフィルターは、両方の制約を満たし、200g未満のパッケージにプログラム可能な分散制御を組み込んでいます。

* 高エネルギー医療レーザーにおけるTeO₂ Qスイッチの採用拡大。

* 量子フォトニクス研究開発のためのAO対応チューナブル光源。

市場の阻害要因

* 光学グレード二酸化テルル(TeO₂)結晶の継続的な不足: TeO₂は銅精錬の副産物として生産されるため、その入手可能性はフォトニクス需要ではなく鉱業サイクルに連動しています。精製能力の緩やかな立ち上がりと結晶引き上げ時の歩留まり損失により、リードタイムが延長され、価格が不安定になっています。

* 10 kHzを超えるビームステアリングシステムにおける複雑なRFドライバー統合: 高速軸AO偏向器は、位相誤差を1度未満に抑えた同期RFチャネルを必要とします。マルチエレメントアレイ全体でサブナノ秒のタイミングを維持するドライバーの構築は、部品表(BOM)コストを増加させ、希少なマイクロ波エンジニアリングの才能を必要とします。

* 高出力中赤外線デバイスにおける狭い熱管理ウィンドウ。

* デュアルユース光学製品に対する輸出管理体制の断片化。

セグメント分析

* デバイスタイプ別: 変調器はレーザー加工ツールや光スイッチで広く使用され、2024年の収益の34.6%を占めました。AOTFは、ハイパースペクトルペイロードやin-vitro診断の台頭により、6.2%のCAGRで成長しています。

* 材料別: TeO₂は優れた性能指数と広い透過窓により2024年の売上高の48.3%を占めましたが、供給制約により代替品への移行が進んでいます。ニオブ酸リチウムソリューションは、薄膜堆積法によりオンチップAO変調器に適した低損失導波路が製造されることで、急速な拡大が予測されています。

* 波長範囲別: 近赤外線ハードウェアは、通信ファイバーの展開と1 µmファイバーレーザー加工により、2024年の収益の40.1%を占めました。紫外線モジュールは、半導体パターニングやバイオフォトニクスにおいて、より短い波長がより高い解像度を可能にするため、7.1%の最速CAGRで成長しています。

* 再構成速度別: 1 kHzから10 kHzの間で切り替わるデバイスは、コーディング、マーキング、通信の追加/削除機能に十分な俊敏性とコストのバランスが取れているため、2024年の支出の52%を占めました。10 kHzを超える製品は、量子フォトニック回路に7 GHzオンチップ変調器が統合されるにつれて、6.4%のCAGRで成長する見込みです。

* アプリケーション別: レーザー材料加工は、切断、溶接、テクスチャリングラインにおける精密なパルス整形のためのAO変調器の活用により、2024年の収益の42.5%を占めました。生体医療イメージングは、共焦点顕微鏡におけるマルチスペクトルスキャンを可能にするAOTFにより、6.6%の急速なCAGRを記録しています。

* 垂直市場別: 産業製造業は、精密機械加工への多額の投資に支えられ、2024年に27.9%のシェアを維持しました。航空宇宙および防衛は、レーザーターゲティングと自由空間通信によって推進される主要な垂直市場です。ライフサイエンス分野は、診断技術の進歩と関連して、6.9%の最速CAGRで拡大しています。

地域分析

* アジア太平洋: 2024年には世界の収益の36.2%を占め、支配的なエレクトロニクス生産とウェハー製造能力の拡大を反映しています。政策立案者は国内のフォトニクスサプライチェーンに補助金を投入し、切断、穴あけ、検査ツールにおけるAOコンポーネントの消費を促進しています。

* 北米: 通信事業者がファイバーを密集させ、クラウドプロバイダーが長距離帯域幅をアップグレードするにつれて、第2位の市場となっています。指向性エネルギーおよびLiDARシステム向けの防衛契約は安定した需要を生み出し、連邦政府の資金提供はチューナブルAO要素に依存する量子フォトニクスプロジェクトを加速させています。

* ヨーロッパ: 高精度製造と医療技術の採用に支えられ、堅調なシェアを維持しています。ドイツ、英国、フランスは、極超音速監視用の高速AO偏向器の研究開発を主導しています。

* 中東およびアフリカ: 現在は小規模な市場ですが、2030年までに6.1%のCAGRで成長すると予測されています。経済をフォトニクス製造と5Gインフラに多様化する国家イニシアチブは、AO変調器とQスイッチの安定したパイプラインを生み出しています。

競争環境

上位5社のサプライヤーが2024年の収益の約60%を占めており、中程度の集中度を示しています。Gooch and Housego PLCは、垂直統合された結晶成長、コーティング、パッケージングを活用して、航空宇宙および半導体計測におけるプレミアム契約を確保しています。Coherent Corp.は、従来のII-VI結晶事業とレーザーサブシステム専門知識を統合することで規模の経済を強化しています。Brimrose Corporation of Americaは、分光法向けのAOTF革新に注力し、キューブサットインテグレーター向けの耐放射線バージョンを展開しています。中国の競合他社は標準的な変調器で価格競争力がありますが、確立された企業は回折効率の一貫性と低散乱コーティングにおいて優位性を保っています。

最近の業界動向

* 2025年3月: Gooch and Housegoは、欧州宇宙機関と200万ユーロ(234万米ドル)の契約を締結し、自由空間リンク向けの次世代光増幅器を開発し、俊敏なゲイン制御のための音響光学モジュールを組み込みました。

* 2025年2月: Coherentは、超高速レーザーマイクロマシニング向けのハイパワーTeO₂変調器ファミリーを発表し、過酷な熱環境でのサービス寿命が40%延長されたと報告しました。

* 2025年1月: Brimroseは、ハイパースペクトルキューブサット向けに調整された耐放射線AOTFをリリースし、小型プラットフォームの電力消費を削減しました。

* 2024年12月: Isometは、高度な冷却ジャケットによってサポートされる、CO₂レーザー出力が30%向上したゲルマニウムAO変調器を発表しました。

このレポートは、音響光学デバイス市場に関する詳細な分析を提供しています。本調査では、光と音波の相互作用を利用してレーザービームを変調、シフト、フィルタリング、または偏向させる目的で設計されたすべての専用コンポーネントを対象としています。具体的には、音響光学変調器、偏向器、周波数シフター、Qスイッチ、チューナブルフィルター(AOTF)、モードロッカー、パルスピッカー/キャビティダンパー、および関連するRFドライバーが含まれ、紫外線から遠赤外線までの幅広い波長範囲に対応しています。ただし、バルクミラー、レンズ、ビームスプリッターなどの受動光学素子は本調査の対象外です。

市場規模と成長予測に関して、音響光学デバイス市場は2025年に5億8,714万米ドルと評価されており、2030年までに7億8,407万米ドルに成長すると予測されています。デバイスタイプ別では、音響光学変調器が2024年の収益の34.6%を占め、レーザー加工や光スイッチングにおける広範な利用により最大のシェアを保持しています。

市場の成長を促進する主な要因は多岐にわたります。アジアの半導体製造工場では、超高速レーザーマイクロマシニング能力が拡大しており、これが音響光学デバイスの需要を押し上げています。北米では、急速な5Gおよび400G光ネットワークの展開が音響光学変調器の需要を牽引しています。欧州では、極超音速脅威検出のための防衛グレードLiDARの採用が進んでおり、関連デバイスの市場を拡大しています。また、ハイパースペクトルイメージングキューブサットの成長は、宇宙対応AOTF(音響光学チューナブルフィルター)の販売を促進しています。高エネルギー医療用レーザー分野では、二酸化テルル(TeO₂)ベースのAO Qスイッチの需要が急増しており、量子フォトニクスR&DにおけるAO対応チューナブル光源の採用増加も市場の成長に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。光学グレードの二酸化テルル結晶の継続的な不足は、生産と供給に課題をもたらしています。また、10kHzを超えるビームステアリングシステムにおけるRFドライバーの複雑な統合も、技術的な障壁となっています。高出力中赤外AOデバイスにおいては、わずかな温度上昇がビーム角度を変化させ、回折効率を低下させるため、効果的な熱管理が難しいという課題があります。さらに、デュアルユースのAOコンポーネントに対する輸出管理体制が断片化していることも、市場の不確実性を高めています。

主要な材料としては、二酸化テルル(TeO₂)が特に重要です。これは、高い音響光学性能指数と広い光透過性を持つため、変調器、偏向器、およびQスイッチに最も好まれる結晶材料となっています。

地域別の動向を見ると、中東・アフリカ地域が2030年までの予測期間において、最も高い年平均成長率(CAGR)である6.1%を示すと予測されています。これは、この地域における5Gインフラの展開と、新興のフォトニクス研究ハブの出現に牽引されています。

アプリケーション分野は幅広く、材料加工(レーザーマクロ加工、レーザーマイクロ加工)、分光法およびハイパースペクトルイメージング、光信号処理、生体医療イメージングおよび診断、そしてLiDARや量子フォトニクスといったその他の新興分野が含まれます。特に量子フォトニクスでは、AO制御のチューナブルレーザーがキュービットの問い合わせ中に迅速な波長シフトを可能にし、量子状態の精密な操作に貢献しています。

本レポートの調査方法は、その信頼性に自信を持っています。Mordorのベースラインは、2025年のレーザー出荷実績に根ざしており、ユーザーとの直接的な検証を通じてアタッチレートを評価することで、クライアントが容易に追跡できる数値を提供しています。他社の推定値との差異は、デバイスミックス、平均販売価格(ASP)の軌跡、および更新頻度の違いに起因することが多いですが、Mordorは狭い調査範囲、変数レベルの予測、および年間更新サイクルにより、これらのずれを低減しています。一次調査では、レーザーOEMエンジニア、フォトニクス販売業者、大学研究室の監督者、通信ネットワークプランナーへのインタビューを実施し、平均販売価格、納期、新たな生体医療イメージングのユースケース、現実的な普及率などの情報を収集しました。デスク調査では、レーザー生産統計、フォトニクス貿易フロー、半導体設備投資、輸入輸出記録、特許動向、企業報告書、技術ジャーナルなどを参照し、需要プール、技術普及速度、価格動向、最終用途の採用シグナルを把握しました。市場規模の算出と予測は、グローバルなレーザーシステム出荷量、産業生産指数、通信ファイバーの追加量からトップダウンモデルで開始し、デバイスクラスごとの音響光学アタッチレートにマッピングしています。サプライヤーからのASPと販売量の集計、チャネルチェックによるボトムアップの妥当性テストも実施し、最終的な数値を確定しています。

競合状況については、Gooch and Housego PLC、Brimrose Corporation of America、Isomet Corporation、Coherent Corp.、L3Harris Technologies Inc.、AA Opto Electronics Ltd.、Lightcomm Technology Co., Ltd.、IntraAction Corporation、AMS Technologies AG、APE Angewandte Physik and Elektronik GmbH、CASTECH Inc.、Sintec Optronics Pte Ltd.、Hamamatsu Photonics K.K.、Ushio Inc.、Excelitas Technologies Corp.、Holo/Or Ltd.、PhotonTec Berlin GmbH、Neos Technologies、A・P・E China、Glen Optics、MPB Communications Inc.、OptoSigma Corporationなど、多数の主要企業が市場に存在し、競争が展開されています。

このレポートは、音響光学デバイス市場の現状、成長ドライバー、課題、および将来の展望について包括的な洞察を提供しており、意思決定者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジアの半導体工場における超高速レーザー微細加工能力の拡大

- 4.2.2 北米における5G/400G光ネットワークの急速な展開がAO変調器の需要を促進

- 4.2.3 欧州における極超音速脅威検出のための防衛グレードLiDARの採用

- 4.2.4 ハイパースペクトル画像キューブサットの成長が宇宙認定AOTFの売上を促進

- 4.2.5 高エネルギー医療用レーザーにおけるTeO?-ベースのAO Qスイッチの需要急増

- 4.2.6 量子フォトニクスR&DにおけるAO対応可変光源の採用増加

-

4.3 市場抑制要因

- 4.3.1 光学グレード二酸化テルル結晶の慢性的な不足

- 4.3.2 10 kHzを超えるビームステアリングシステムにおける複雑なRFドライバー統合

- 4.3.3 高出力中赤外AOデバイスにおける限られた熱管理範囲

- 4.3.4 軍民両用AOコンポーネントに対する断片的な輸出管理体制

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 音響光学変調器

- 5.1.2 偏向器

- 5.1.3 周波数シフター

- 5.1.4 Qスイッチ

- 5.1.5 波長可変フィルター (AOTF)

- 5.1.6 モードロッカー

- 5.1.7 パルスピッカー/キャビティダンパー

- 5.1.8 RFドライバー

- 5.1.9 その他のデバイスタイプ

-

5.2 材料別

- 5.2.1 二酸化テルル (TeO?)

- 5.2.2 ニオブ酸リチウム (LiNbO?)

- 5.2.3 溶融石英

- 5.2.4 水晶

- 5.2.5 モリブデン酸カルシウムおよびその他

-

5.3 波長範囲別

- 5.3.1 紫外線 (200-400 nm)

- 5.3.2 可視光 (400-700 nm)

- 5.3.3 近赤外線 (700-1500 nm)

- 5.3.4 中赤外線 (1500-3000 nm)

- 5.3.5 遠赤外線 (3000 nm以上)

-

5.4 再構成速度別

- 5.4.1 低速 (1 kHz未満)

- 5.4.2 中速 (1-10 kHz)

- 5.4.3 高速 (10 kHz以上)

-

5.5 用途別

- 5.5.1 材料加工

- 5.5.1.1 レーザーマクロ加工

- 5.5.1.2 レーザーマイクロ加工

- 5.5.2 分光法およびハイパースペクトルイメージング

- 5.5.3 光信号処理

- 5.5.4 生体医用画像処理および診断

- 5.5.5 その他の新興分野 (LiDAR、量子フォトニクス)

-

5.6 垂直市場別

- 5.6.1 航空宇宙および防衛

- 5.6.2 電気通信

- 5.6.3 半導体および電子機器製造

- 5.6.4 産業製造

- 5.6.5 ライフサイエンスおよび科学研究

- 5.6.6 医療

- 5.6.7 石油およびガス

- 5.6.8 その他

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 北欧諸国 (デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 東南アジア

- 5.7.3.6 オーストラリア

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東

- 5.7.5.1 湾岸協力会議諸国

- 5.7.5.2 トルコ

- 5.7.5.3 その他の中東

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 グーチ・アンド・ハウスゴーPLC

- 6.4.2 ブリムローズ・コーポレーション・オブ・アメリカ

- 6.4.3 アイソメット・コーポレーション

- 6.4.4 コヒーレント・コーポレーション

- 6.4.5 L3ハリス・テクノロジーズ Inc.

- 6.4.6 AAオプトエレクトロニクス Ltd.

- 6.4.7 ライトコム・テクノロジー Co., Ltd.

- 6.4.8 イントラアクション・コーポレーション

- 6.4.9 AMSテクノロジーズ AG

- 6.4.10 APEアンゲヴァンテ・フィジーク・アンド・エレクトロニク GmbH

- 6.4.11 キャステック Inc.

- 6.4.12 シンテック・オプトロニクス Pte Ltd.

- 6.4.13 浜松ホトニクス株式会社

- 6.4.14 ウシオ Inc.

- 6.4.15 エクセリタス・テクノロジーズ Corp.

- 6.4.16 ホロ/オー Ltd.

- 6.4.17 フォトンテック・ベルリン GmbH

- 6.4.18 ネオス・テクノロジーズ

- 6.4.19 A・P・E チャイナ

- 6.4.20 グレン・オプティクス

- 6.4.21 MPBコミュニケーションズ Inc.

- 6.4.22 オプトシグマ・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

音響光学デバイスは、音響光学効果と呼ばれる物理現象を利用し、音波と光波の相互作用を通じて光の特性を制御する装置の総称でございます。具体的には、透明な結晶などの音響光学媒体に超音波を印加すると、媒体内に周期的な屈折率の変化が生じ、これが光の回折格子として機能いたします。この回折格子に入射した光は回折され、その強度、方向、周波数、偏光などの特性が変化します。超音波の周波数や強度を電気的に制御することで、光の特性を高速かつ精密に操作できる点が、このデバイスの最大の特徴でございます。

音響光学デバイスには、その機能に応じていくつかの主要な種類がございます。まず、音響光学変調器(AOM)は、光の強度を高速に変調するデバイスであり、レーザーのオン/オフ切り替えや出力制御に広く用いられます。次に、音響光学偏向器(AOD)は、光の進行方向を電気的に制御し、レーザースキャンや光スイッチングなどの用途で利用されます。音響光学チューナブルフィルター(AOTF)は、特定の波長の光を選択的に回折・透過させる機能を有し、分光分析やハイパースペクトルイメージングにおいて重要な役割を果たします。また、音響光学Qスイッチは、レーザー共振器内の損失を制御することで、高出力のパルスレーザーを生成するために使用され、音響光学周波数シフターは、光の周波数を精密にシフトさせることで、ヘテロダイン検出などの高度な計測技術に応用されます。

これらのデバイスは、多岐にわたる分野で活用されております。産業分野では、レーザー加工機におけるレーザービームの高速変調や精密な位置決め、マーキング、切断、溶接などに不可欠なコンポーネントでございます。医療・バイオ分野では、眼科診断装置、光コヒーレンストモグラフィー(OCT)、フローサイトメトリー、顕微鏡などにおいて、光の制御や波長選択に利用され、診断精度や治療効果の向上に貢献しております。通信分野では、光ファイバー通信システムにおける光スイッチや波長選択器として、高速・大容量データ伝送を支えています。計測・センシング分野では、分光分析、ガス検知、振動測定、レーザードップラー速度計などに用いられ、高精度な測定を実現します。さらに、ディスプレイ技術、防衛・セキュリティ、量子光学研究など、最先端の技術開発においてもその重要性は増しております。

音響光学デバイスに関連する技術としては、電気光学デバイス、MEMSミラー、液晶デバイスなどが挙げられます。電気光学デバイスは、ポッケルス効果などの電気光学効果を利用し、電場によって光を制御するもので、AODとは異なる原理で高速応答を実現します。MEMSミラーは、微小なミラーを電気的に駆動して光の方向を制御する技術であり、小型化や集積化に適していますが、スキャン速度や角度に限界があります。液晶デバイスは、液晶の電気光学効果を利用して光の偏光や強度を制御するもので、AODに比べて応答速度は劣るものの、低消費電力で広範囲の制御が可能です。これらの技術は、それぞれ異なる特性を持ち、用途に応じて使い分けられたり、あるいは組み合わせて利用されたりすることがございます。また、音響光学デバイスは、レーザー技術や光ファイバー技術と密接に連携し、それらの性能を最大限に引き出すための重要な要素技術となっております。

市場背景としましては、レーザー技術の進化と応用分野の拡大に伴い、音響光学デバイス市場は着実に成長を続けております。特に、高出力・高精度レーザー加工の需要増加、医療診断技術の高度化、そして光通信インフラの整備が市場成長の主要な牽引役となっております。主要なメーカーとしては、Gooch & Housego(英国)、Brimrose(米国)、Isomet(米国)、AA Opto-Electronic(フランス)、ホクシン(日本)などが世界的に知られております。地理的には、アジア太平洋地域、特に中国におけるレーザー加工市場の急速な拡大が、市場全体の成長を大きく後押ししています。市場のトレンドとしては、デバイスの小型化、高効率化、広帯域化、そして低コスト化が強く求められており、特定の波長帯域(例えば、紫外線や赤外線)に対応する特殊なデバイスへの需要も増加傾向にございます。

将来展望としましては、音響光学デバイスはさらなる進化と応用分野の拡大が期待されております。まず、MEMS技術やフォトニクス集積回路との融合により、より小型で高性能なデバイスの開発が進むでしょう。これにより、ウェアラブルデバイスや小型センサーなど、新たなアプリケーションへの搭載が可能となります。また、より広帯域で高速な光制御が可能なデバイスが求められており、新材料の開発や設計技術の革新がその実現を後押しすると考えられます。量子コンピュータや量子通信といった最先端の量子技術分野では、光子の精密な制御が不可欠であり、音響光学デバイスがそのキーコンポーネントとなる可能性を秘めております。さらに、AIやIoTとの連携により、スマートセンサーや自動化システムにおける光制御の重要な役割を担うことが予想されます。3Dプリンティング、AR/VR(拡張現実・仮想現実)、自動運転車向けLiDARなど、これまで未開拓であった分野での新たな需要創出も期待されており、高出力レーザーに対応できる耐損傷性の高いデバイスの開発も引き続き重要な課題でございます。これらの技術革新と市場ニーズへの対応を通じて、音響光学デバイスは今後も多様な産業と研究分野において、その存在感を高めていくことでしょう。