アクリレートモノマー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

アクリレートモノマー市場レポートは、タイプ(ブチルアクリレート、エチルアクリレート、エチルヘキシルアクリレート、およびメチルアクリレート)、用途(塗料およびコーティング、接着剤およびシーラント、プラスチックおよびポリマー、印刷インク、その他の用途)、エンドユーザー分野(建設、包装など)、および地域(アジア太平洋、北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アクリレートモノマー市場の概要

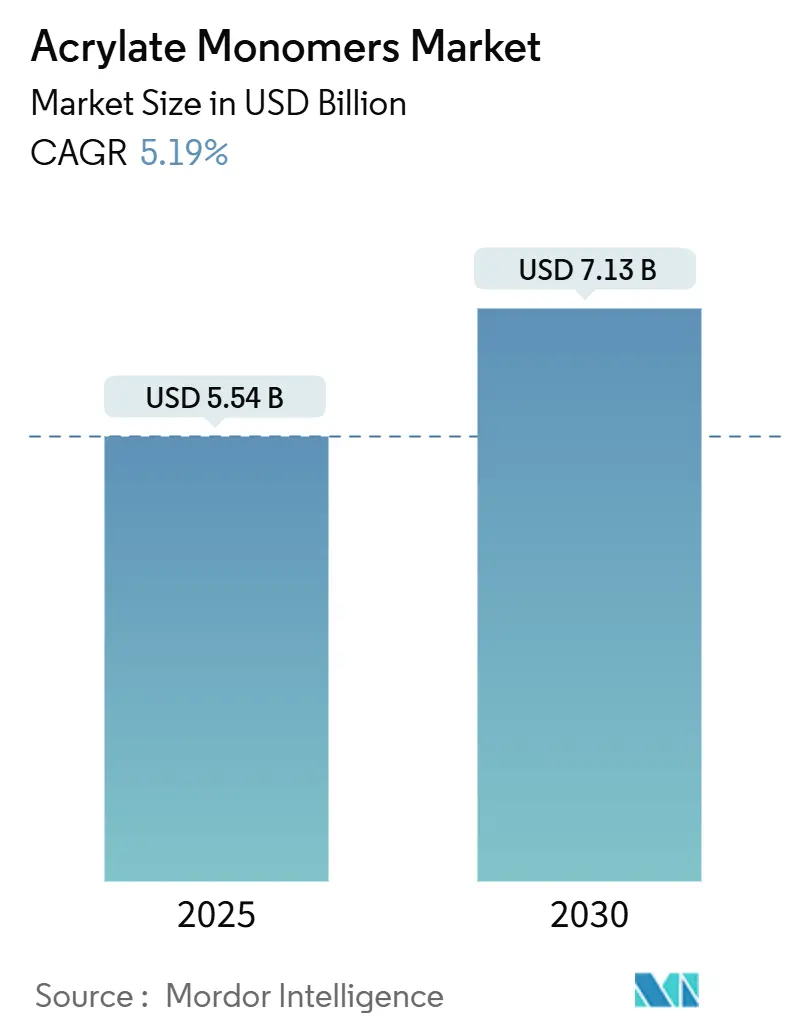

市場規模とシェアの展望(2030年まで)

アクリレートモノマー市場は、2025年には55.4億米ドルと推定され、2030年には71.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.19%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みで、市場集中度は中程度です。主要企業には、BASF SE、Arkema、Dow、LG Chem、Nippon Shokubai Co., Ltd.などが挙げられます。

市場分析

低VOC(揮発性有機化合物)建築用塗料、感圧接着剤、ヘルスケアコーティングからの堅調な需要が、アクリレートモノマー市場の安定した成長を支えています。ブチルアクリレートは、塗膜の硬さと柔軟性のバランスが取れているため、共融溶剤を使用せずに厳しいVOC規制に対応できる点で不可欠な存在です。溶剤排出量を制限する規制や、北米での国内生産を奨励する税制優遇措置が、連続反応器や真空ストリッピング技術への投資を促しています。中国、インド、ASEAN地域におけるインフラ整備プログラムの進展により、アクリル酸原料の需要が東方へシフトする一方、米国湾岸地域での生産能力増強は輸入依存リスクの軽減を目指しています。競争の優先順位は、価格からサービスレベル契約、技術協力、残留モノマー規制遵守へと移行しており、利益率を圧迫しつつも、フレキシブルエレクトロニクス向けのUV硬化型オリゴマーの革新を刺激しています。

主要なレポートのポイント

* タイプ別: ブチルアクリレートは2024年に世界のアクリレートモノマー市場シェアの76.49%を占め、2030年までには5.41%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 塗料・コーティングが2024年に市場シェアの52.58%を占め、2030年までには5.74%のCAGRで成長すると予測されています。

* 最終用途分野別: 建設が2024年の需要の37.42%を占め、ヘルスケア・衛生分野は5.38%のCAGRで拡大しています。

* 地域別: アジア太平洋地域が2024年に世界全体の45.23%を占め、2030年までには5.56%のCAGRで成長すると予測されています。

世界のアクリレートモノマー市場の動向と洞察

推進要因:

* 低VOC建築用塗料のブーム: ブチルアクリレート共重合体は、ゼロVOCを可能にしつつ、オープンタイム、湿潤摩擦耐久性、アルカリ耐性を維持するため、ビニルアセテートからの転換を促進しています。中国の第14次5カ年計画やインドの小規模塗料メーカーによる採用、ISO 11890試験やLEED v4.1クレジットによる第三者認証が市場を牽引しています。

* 感圧接着剤需要の急速な拡大: Eコマース包装、医療用テープ、自動車トリム接着が需要を牽引しています。エチルヘキシルアクリレートは、ホットメルトおよび無溶剤配合における低温タックをサポートします。医療用ウェアラブルでは、ISO 10993の皮膚感作閾値を満たす残留モノマーレベルが100 ppm未満のアクリルPSAが求められ、FDAのガイダンスにより創傷ケアパッチにおける高純度エチルアクリレートの指定が促されています。

* アジア太平洋地域の建設スーパーサイクル: 2024年にはアジア太平洋地域全体でインフラ投資が増加し、アクリレートモノマーが防水膜、コンクリートシーラー、エラストマー充填剤に投入されています。インドの国家インフラパイプラインやベトナムのロンソン複合施設でのアクリル酸生産能力増強、プレハブ建設工法、地域のグリーンビルディング認証が需要を押し上げています。

* フレキシブルエレクトロニクス向けUV硬化型アクリレート配合の台頭: フレキシブルプリント基板や折りたたみ式ディスプレイには、UV硬化型アクリレートオリゴマーが利用されています。エトキシ化トリメチロールプロパントリアクリレートとウレタンアクリレートハイブリッドは、高い伸びと光学透明性を提供し、Samsung DisplayやLG Displayでの認定、ファンアウトウェハーレベルパッケージングでの需要増、IEC 61249およびISO 9022規格への統合が市場を後押ししています。

* 北米における国内生産奨励策とアンチダンピング関税: 米国およびカナダでは、国内生産を奨励するインセンティブやアンチダンピング関税が市場にプラスの影響を与えています。

阻害要因:

* プロピレンおよびアクリル酸原料コストの変動: 2024年には、精製所のメンテナンスやポリプロピレン市場の競争により、プロピレンのスポット価格が変動しました。バイオベースメチルアクリレートの試用やEUの炭素国境調整メカニズム(CBAM)が、長期的な供給契約の必要性を高めています。

* 残留モノマー毒性に関する規制強化: 欧州化学物質庁(ECHA)がブチルアクリレートをREACH候補リストに追加し、米国環境保護庁(EPA)のTSCA評価がメチルアクリレートの職業上の吸入を優先経路として特定するなど、規制が強化されています。これにより、ポリマー工場は真空ストリッピングや水蒸気蒸留ラインへの投資を余儀なくされ、生産コストが増加しています。小規模企業は汎用品グレードから撤退し、高純度特殊品に注力する傾向が見られます。

* 次世代ポリウレタン分散液との競合: 北欧、北米、東アジアを中心に、塗料分野で次世代ポリウレタン分散液との競合がアクリレートモノマー市場の成長を抑制する要因となっています。

セグメント分析

* タイプ別: ブチルアクリレートが構造的リーダーシップを維持

ブチルアクリレートは総量の76.49%を占め、2030年までには5.41%のCAGRで成長すると予測されています。連続反応器のアップグレードにより、サイクルタイム短縮とエネルギー消費削減が実現しています。エチルアクリレートは高固形分工業用コーティングに、エチルヘキシルアクリレートは医療用および自動車用テープの感圧接着剤に、メチルアクリレートは医薬品中間体やUV硬化型オリゴマーのニッチ市場に利用されています。ISO 9001およびISO 14001認証は多国籍企業へのサプライヤーにとって必須であり、統合型企業が優遇される傾向にあります。

* 用途別: 塗料・コーティングが優勢、接着剤が加速

塗料・コーティングは2024年にアクリレートモノマー市場の52.58%を占め、2030年までには5.74%のCAGRで成長すると予測されています。自動車補修用塗料や工業用メンテナンス塗料ではエチルアクリレートが利用されています。Eコマース、ウェアラブルセンサー、フレキシブルディスプレイの普及に伴い、接着剤・シーラント市場が拡大しています。プラスチック・ポリマー分野では、コアシェル型衝撃改質剤が軽量自動車部品の強度を向上させています。UV硬化型印刷インキは、食品接触基材向けにアクリレートオリゴマーへの移行が進んでいます。

* 最終用途分野別: 建設が量を牽引、ヘルスケアが成長を上回る

建設は2024年にアクリルモノマー市場需要の37.42%を占め、アジア太平洋地域のインフラ整備が牽引しています。自動車・輸送部門では、EV工場でアクリル系バッテリーバインダーやアンダーボディコーティングが指定されています。包装部門は、フレキシブルパウチや段ボール箱におけるエチルヘキシルアクリレートPSAによって牽引されています。エレクトロニクス・電気用途は、折りたたみ式OLEDスクリーン用の光学透明接着剤や半導体パッケージングにおけるUV硬化型アンダーフィルに焦点を当てています。

本レポートは、アクリレートモノマーの世界市場に関する詳細な分析を提供しております。アクリレートモノマーは、ビニル基を特徴とし、優れた吸収性、透明性、柔軟性、靭性、硬度といった特性を持つ化学物質です。これらは、塗料・コーティング、プラスチック、接着剤・シーラント、印刷インキなど、幅広い用途で活用されております。

市場規模に関して、アクリレートモノマー市場は2025年までに55.4億米ドルに達すると予測されております。タイプ別では、ブチルアクリレートがその多様な用途により、世界市場の76.49%を占める最大のセグメントとなっております。用途別では、塗料・コーティング、接着剤・シーラント、プラスチック・ポリマー、印刷インキなどが主要なアプリケーションとして挙げられます。最終用途産業としては、建設、自動車・輸送、包装、エレクトロニクス・電気、ヘルスケア・衛生などが含まれます。

地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年には市場シェアの45.23%を占め、2030年までの年平均成長率(CAGR)は5.56%と予測されております。特に中国、インド、日本、韓国などが、この地域の成長に大きく貢献している状況です。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されております。

市場の成長を促進する主な要因として、低VOC(揮発性有機化合物)建築用塗料の需要増加、感圧接着剤の急速な需要拡大、アジア太平洋地域における建設のスーパーサイクル、フレキシブルエレクトロニクス向けUV硬化型アクリレート処方の台頭が挙げられます。特に、フレキシブルエレクトロニクスや折りたたみ式ディスプレイでは、アクリレートが提供する速硬化性で光学的に透明な接着剤がエポキシ樹脂よりも優れているため、その採用が進んでおります。また、北米では国内生産奨励策やアンチダンピング関税が設備増強を後押ししております。

一方で、市場の成長を抑制する要因も確認されております。プロピレンやアクリル酸といった原料の価格変動、残留モノマー毒性に関する規制強化、そして塗料分野における次世代ポリウレタン分散液との競合が主な課題となっております。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、Arkema、BASF SE、Dow、LG Chem、Mitsubishi Chemical Holdings Corporation、Nippon Shokubai Co., Ltd、TOAGOSEI CO.,LTD.など、多数の主要企業がプロファイルされております。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれております。

本レポートでは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っております。

本調査は、タイプ別(ブチルアクリレート、エチルアクリレート、2-エチルヘキシルアクリレート、メチルアクリレート)、用途別(塗料・コーティング、プラスチック、接着剤、印刷インキ、その他)、および地域別(主要地域27カ国)に市場をセグメント化し、各セグメントの市場規模と予測を金額(米ドル)ベースで提供しております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低VOC建築用塗料のブーム

- 4.2.2 感圧接着剤需要の急速な拡大

- 4.2.3 アジア太平洋地域の建設スーパーサイクル

- 4.2.4 フレキシブルエレクトロニクス向けUV硬化型アクリレート配合物の台頭

- 4.2.5 北米での生産能力増強を促進するオンショアリング奨励策とアンチダンピング関税

-

4.3 市場の阻害要因

- 4.3.1 プロピレンおよびアクリル酸原料コストの変動

- 4.3.2 残留モノマー毒性に対する規制強化

- 4.3.3 塗料における次世代ポリウレタン分散液との競合

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ブチルアクリレート

- 5.1.2 エチルアクリレート

- 5.1.3 エチルヘキシルアクリレート

- 5.1.4 メチルアクリレート

-

5.2 用途別

- 5.2.1 塗料およびコーティング

- 5.2.2 接着剤およびシーラント

- 5.2.3 プラスチックおよびポリマー

- 5.2.4 印刷インキ

- 5.2.5 その他の用途

-

5.3 エンドユーザー部門別

- 5.3.1 建設

- 5.3.2 自動車および輸送

- 5.3.3 包装

- 5.3.4 電子機器および電気

- 5.3.5 ヘルスケアおよび衛生

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アルケマ

- 6.4.2 BASF SE

- 6.4.3 バーラト・ペトロリアム・コーポレーション・リミテッド

- 6.4.4 ダウ

- 6.4.5 ジュロン・グループ

- 6.4.6 LG化学

- 6.4.7 ロバケミー Pvt. Ltd.

- 6.4.8 三菱ケミカルホールディングス株式会社

- 6.4.9 日本触媒株式会社

- 6.4.10 プラソル・ケミカルズ・リミテッド

- 6.4.11 サソール

- 6.4.12 サテライト・ケミカル株式会社

- 6.4.13 瀋陽化学有限公司

- 6.4.14 シブール・ホールディング PJSC

- 6.4.15 シントマー PLC

- 6.4.16 タスニー(国家工業化会社)

- 6.4.17 東亞合成株式会社

- 6.4.18 東京化成工業株式会社

- 6.4.19 万華化学

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アクリレートモノマーは、アクリル酸のエステル類を指す有機化合物群であり、その特徴的な化学構造から多様な産業分野で不可欠な素材として広く利用されています。アクリル酸のカルボキシル基がアルコールとエステル結合を形成することで得られ、分子内に炭素-炭素二重結合(ビニル基)を持つため、重合反応によって容易に高分子化する性質を有しています。特に、光や電子線などのエネルギーによって瞬時に硬化する「UV/EB硬化」の主要な構成成分として、その速硬化性、無溶剤性、高機能性といった利点から注目されています。

アクリレートモノマーの種類は、その化学構造、特にエステルを形成するアルコール残基の種類や、分子内に含まれるアクリレート基の数によって多岐にわたります。

まず、アルコール残基による分類では、汎用的なものとしてメチルアクリレート、エチルアクリレート、ブチルアクリレートなどがあり、これらは塗料や接着剤の柔軟性や粘度調整に用いられます。また、2-エチルヘキシルアクリレートは高い柔軟性と密着性を付与し、ヒドロキシエチルアクリレートは水酸基を持つため、他の官能基との反応性を持たせることができます。イソボルニルアクリレートは高いガラス転移温度(Tg)と硬度、耐熱性を付与し、フェノキシエチルアクリレートは高い屈折率と密着性、柔軟性を兼ね備えています。これらのモノマーは、最終製品の物性(硬度、柔軟性、耐薬品性、密着性など)を調整するために選択されます。

次に、分子内のアクリレート基の数による分類では、単官能モノマーと多官能モノマーに大別されます。単官能モノマーはアクリレート基を一つだけ持ち、主に粘度調整や柔軟性の付与、反応希釈剤として機能します。一方、多官能モノマーは二つ以上のアクリレート基を持ち、重合時に架橋構造を形成することで、硬化物の硬度、耐熱性、耐溶剤性、耐擦傷性を大幅に向上させます。代表的な二官能モノマーにはヘキサンジオールジアクリレート(HDDA)やトリプロピレングリコールジアクリレート(TPGDA)があり、三官能以上の多官能モノマーにはトリメチロールプロパントリアクリレート(TMPTA)、ペンタエリスリトールトリアクリレート(PETA)、ジペンタエリスリトールヘキサアクリレート(DPHA)などがあります。これらは架橋密度を高め、より強靭な硬化物を得るために用いられます。さらに、ウレタンアクリレート、エポキシアクリレート、ポリエステルアクリレートといったオリゴマーも、アクリレートモノマーと組み合わせて使用されることが多く、これらも広義のアクリレート系材料として重要な位置を占めています。

アクリレートモノマーの用途は非常に広範であり、現代社会の様々な製品に貢献しています。

最も主要な用途の一つは、塗料およびインキ分野です。UV硬化塗料は、木工製品、プラスチック、金属、紙などの表面保護や装飾に用いられ、速硬化性、高光沢、耐擦傷性、耐薬品性といった優れた性能を発揮します。UVインキは、グラビア印刷、フレキソ印刷、スクリーン印刷などの分野で、高速印刷と環境負荷低減に貢献しています。

接着剤分野では、感圧接着剤、構造用接着剤、医療用接着剤などに利用され、速硬化性、透明性、高い接着強度、耐久性が求められる用途で活躍しています。

電子材料分野では、その高解像度、信頼性、光学特性から、フォトレジスト、光ファイバーコーティング、ディスプレイ材料(光学透明接着剤(OCA)、偏光板保護フィルムなど)、半導体封止材といった最先端技術に不可欠な材料となっています。

歯科材料分野では、歯科用レジンやコンポジットレジンとして、生体適合性と硬化性が評価され、虫歯治療や審美歯科に利用されています。

その他にも、3Dプリンティングの光造形用樹脂、ネイルジェル、光学レンズ、医療機器、自動車部品など、多岐にわたる分野でその特性が活かされています。

アクリレートモノマーに関連する技術は、その応用範囲の広さから多岐にわたります。

重合技術としては、主にラジカル重合が用いられ、特にUV(紫外線)やEB(電子線)を用いた硬化技術が主流です。UV/EB硬化は、光開始剤の存在下で紫外線や電子線を照射することで、モノマーが瞬時に重合・架橋し、硬化物を形成するプロセスです。この技術は、無溶剤化、省エネルギー、高速生産を可能にし、環境負荷低減と生産性向上に大きく貢献しています。

配合技術も重要であり、目的とする物性に応じて、様々な種類のアクリレートモノマー、オリゴマー、光開始剤、そしてレベリング剤、消泡剤、顔料などの添加剤を適切に選定し、配合することが求められます。これにより、粘度、硬化速度、最終的な硬化物の硬度、柔軟性、密着性、耐薬品性などを精密に調整することが可能となります。

また、これらの材料の品質管理や開発には、GC(ガスクロマトグラフィー)、HPLC(高速液体クロマトグラフィー)、IR(赤外分光法)、NMR(核磁気共鳴分光法)による組成分析、DSC(示差走査熱量測定)、TGA(熱重量分析)による熱物性評価、レオメーターによる粘度評価、そして硬度計、引張試験機、耐候性試験機などを用いた物性評価技術が不可欠です。

アクリレートモノマーの市場背景を見ると、世界的に堅調な成長を続けており、特にアジア太平洋地域がその成長を牽引しています。主要なメーカーとしては、BASF、Arkema、DIC、日本触媒、三菱ケミカル、大阪有機化学工業などが挙げられます。

市場を牽引する主な要因としては、環境規制の強化に伴うVOC(揮発性有機化合物)削減や無溶剤化へのニーズの高まりが挙げられます。UV/EB硬化技術は、溶剤を使用しないため、環境負荷が低く、作業環境の改善にも寄与します。また、省エネルギー化の推進も重要な要因であり、UV/EB硬化は熱硬化に比べて低温かつ短時間で硬化するため、エネルギー消費を抑えることができます。さらに、電子材料、自動車、医療分野などにおける高性能化ニーズや、3Dプリンティングやディスプレイ技術の進化といったデジタル化の進展も、アクリレートモノマーの需要を押し上げています。

一方で、原料価格の変動や、一部のアクリレートモノマーが持つ皮膚刺激性などの安全性に関する課題、競合材料との差別化といった課題も存在します。

将来展望として、アクリレートモノマーはさらなる進化と応用拡大が期待されています。

環境対応の面では、バイオマス由来のアクリレートモノマーの開発や、低刺激性・低臭気モノマーの開発が進められています。また、リサイクル技術の確立も重要なテーマとなるでしょう。

高機能化の面では、高耐熱性、高耐久性、高屈折率、低誘電率といった特殊機能を持つモノマーの開発が進み、フレキシブルエレクトロニクスやウェアラブルデバイス、次世代ディスプレイなど、より高度な性能が求められる分野での応用が期待されます。自己修復性、抗菌性、導電性といったスマート材料への応用も研究されています。

新規用途開拓としては、医療・ヘルスケア分野における生体適合性材料としての利用拡大、航空宇宙や自動車分野での軽量化材料への貢献、さらにはエネルギー分野での応用なども視野に入れられています。

製造技術においても、より効率的で環境負荷の低い製造プロセスの開発が進められ、持続可能な社会の実現に貢献していくことが期待されています。アクリレートモノマーは、その多様な特性と進化する技術によって、今後も様々な産業分野において革新的なソリューションを提供し続けるでしょう。