アクリルエマルション市場:規模・シェア分析、成長トレンドと将来予測 (2025-2030年)

アクリルエマルション市場レポートは、タイプ別(ピュアアクリルエマルション、スチレンアクリルエマルション、ビニルアクリルエマルション)、用途別(塗料・コーティング、建材添加剤など)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アクリルエマルション市場の概要

本レポートは、アクリルエマルション市場の規模、成長、トレンド、シェア、および2030年までの予測に関する詳細な分析を提供しています。調査期間は2019年から2030年で、市場はタイプ別(純アクリルエマルション、スチレンアクリルエマルション、ビニルアクリルエマルション)、用途別(塗料・コーティング、建設資材添加剤など)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

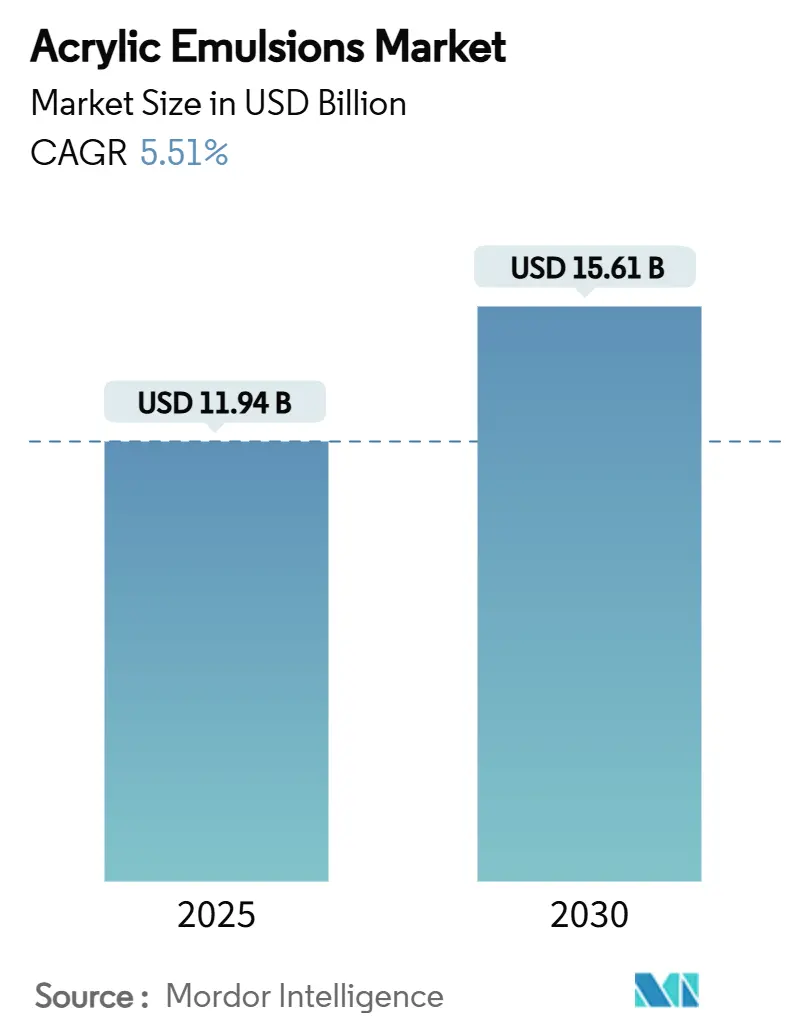

アクリルエマルション市場は、2025年には119.4億米ドルと推定され、2030年までに156.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.51%です。この成長は、水性処方を支持する規制圧力、アジア太平洋地域における堅調なインフラ投資、およびデジタル印刷技術の急速な採用によって支えられています。塗料メーカー、接着剤配合業者、製紙会社は、米国、カナダ、欧州連合における低VOC(揮発性有機化合物)規制への準拠を確保するため、溶剤系から水性システムへの移行を続けています。同時に、メーカーはプレミアムニッチ市場を獲得するために自己架橋型およびPFASフリーの化学品に投資しており、米国とオランダでの生産能力増強は供給の安定性を確保しています。原料価格の変動は利益率を圧迫するものの、技術アップグレードと持続可能性へのコミットメントが、モノマーコストが変動しても生産者が収益性を維持できるような価値ベースの価格設定の余地を提供しています。

市場の主要な推進要因

1. 水性塗料・コーティングにおける低VOC規制の推進:

カリフォルニア州が建築用塗料のVOC含有量を50g/Lに制限し続けるなど、米国、カナダ、欧州連合ではVOC規制が強化されています。これにより、メーカーは溶剤系から水性システムへの移行を余儀なくされており、自己架橋型システムなどの技術革新が進んでいます。これらの政策は、アクリルエマルション市場に長期的な展望を与え、モノマーコストの変動を相殺するのに役立っています。

2. 発展途上国における建設支出の増加:

中国のインフラ投資やインドの設備投資の増加、東南アジアにおける工場建設の活発化が、建築用コーティング剤、コンクリート添加剤、軟包装接着剤などの需要を押し上げています。アクリルエマルションは、耐久性、接着性、低臭気といった特性から、環境基準を満たす必要がある建設業者にとって最適なバインダーであり続けています。

3. デジタルインクジェット印刷インクの採用:

ラベルコンバーターや折りたたみカートン印刷業者が、短納期やカスタマイズされたパッケージングに対応するため、アナログからデジタル印刷への移行を進めています。アクリルエマルションは、水性インクジェット処方において、迅速な皮膜形成、高い色密度、強力な基材接着性を実現する樹脂骨格を提供しています。

4. 食品グレード軟包装接着剤への移行:

規制当局が食品と接触する接着剤を厳しく監視しているため、包装業者はPFAS含有化学物質から、より安全なアクリル系システムへと移行しています。水性オールアクリルラテックスは、フッ素系界面活性剤なしで高い剥離強度を持つラミネーション接着を実現できることが研究で示されています。

5. クールルーフおよび反射性コーティングの需要:

高温地域を中心に、クールルーフや反射性コーティングの需要が高まっています。アクリルエマルションは、これらの用途において優れた性能を発揮します。

市場の抑制要因

1. ポリウレタン分散液への選好:

水性ポリウレタン分散液は、化学的および耐摩耗性においてアクリル系を上回ることが多く、自動車内装材、木材フローリング、高耐久金属コーティングなどの分野でシェアを拡大しています。しかし、アクリル系は中性能層においてコストとプロセス上の優位性を維持しており、完全な代替ではなく、バランスの取れた競争が続いています。

2. アクリルモノマー価格の変動:

アクリルモノマーの価格は、アジアでの供給過剰と下流需要の軟化により、2024年から2025年にかけて大きく変動しました。この価格変動は、生産者の利益率を圧迫し、コスト最適化のための処方見直しを促す可能性があります。

3. スチレンリッチエマルションのUV黄変:

スチレン含有量の多いエマルションは、紫外線による黄変のリスクがあり、特に外壁コーティングなどの用途で課題となります。

タイプ別セグメント分析

* スチレンアクリルエマルション: 2024年には世界収益の45.18%を占め、バランスの取れた硬度、耐水性、価格により、内装建築用塗料や製紙分野で広く使用されています。2030年まで着実に成長するものの、ビニル系システムへの多様化によりシェアはわずかに減少すると予測されています。

* ビニルアクリルエマルション: 柔軟な建設用接着剤、シーラント、低温コーティングボードの需要に牽引され、年間6.22%の成長が見込まれています。

* 純アクリルエマルション: 高光沢の外壁やクールルーフのエラストマーなど、色保持性やUV耐久性が最重要視されるプレミアム層で好まれています。

自己架橋技術やバイオベースモノマーの採用など、技術革新が各タイプの性能向上と差別化を推進しています。

用途別セグメント分析

* 塗料・コーティング: 2024年には世界全体の58.62%を占め、建築用壁材、屋根膜、工業用プライマーなどで長年使用されてきました。規制の追い風により安定した需要が見込まれるものの、成熟した市場であるため、サプライヤーは洗浄性、耐擦り傷性、色保持性などで差別化を図る必要があります。

* 接着剤: 軟包装が硬質容器に取って代わり、モジュラー建築が高性能なラミネート接着剤や床用接着剤を必要とすることから、年間6.14%の成長が見込まれる最も活発な分野です。

* 建設資材添加剤: コンクリートの収縮を抑え、凍結融解耐久性を高めるコンクリート改質剤として重要性を増しています。

* 繊維・不織布仕上げ剤: 柔らかな手触りのエマルションが、刺激の強い溶剤なしで抗ピリング性や難燃性を付与するのに利用されています。

これらの多様な用途は、アクリルエマルション市場の収益源を多角化し、特定の最終用途における景気後退に対する緩衝材となっています。

地域別分析

* アジア太平洋地域: 2024年には世界収益の46.21%を占め、2030年までに6.09%のCAGRを記録すると予測される、最も成長の速い最大の市場です。中国の公共事業向け塗料消費の増加、インドの設備投資、ベトナムやインドネシアなどのASEAN諸国における輸出志向の製造業クラスターが需要を牽引しています。

* 北米: 規制のトレンドセッターであり、EPAの改訂されたエアロゾル規制やCARBの低VOC制限が継続的なR&D投資を促しています。米国のインフラ投資法による支出も、耐久性のある低臭気コーティングの需要を後押ししています。

* ヨーロッパ: 持続可能性のリーダーシップを重視しており、BASFのバイオベースエチルアクリレートへの移行やオランダでの分散液生産能力拡張が、化学品バリューチェーンの脱炭素化を推進しています。ドイツのクールルーフ改修補助金なども市場を拡大しています。

* 南米、中東・アフリカ: 世界消費の10%未満ですが、都市化の進展と住宅ローンへのアクセス増加により、住宅改修やインフラプロジェクトが促進され、長期的な成長が見込まれます。

競争環境

アクリルエマルション市場は中程度の断片化が進んでいます。BASF、Dow、Arkema、Synthomerといった主要企業は、統合されたモノマー生産、幅広い技術プラットフォーム、多大陸にわたる製造拠点を持ち、市場を牽引しています。これらのリーダー企業は、自己架橋型ラテックス、PFASフリー分散液、バイオマスバランス樹脂などのR&Dに多額の予算を投入し、持続可能性と技術革新を推進しています。LubrizolやSynthomerのような二番手企業は、グラフィックアートバインダー、感圧接着剤、不織布衛生仕上げ剤などのニッチセグメントで収益を上げています。

戦略的な動きとしては、成長地域での生産能力拡張が中心です。Lubrizolはノースカロライナ州の工場に2,000万米ドルを投資して生産能力を増強し、BASFは2024年にオランダで水性分散液の新しい生産ラインを稼働させました。M&Aも有機的成長を補完しており、SynthomerはHexionの高性能接着剤事業を2億2,600万米ドルで買収し、北米のアクリル専門知識を獲得しました。

持続可能性は主要な差別化要因となっており、BASFはバイオマスバランスまたは再生可能原料スキームの下で60以上のアクリルグレードを提供し、炭素排出量の削減を主張しています。Dowは、二酸化チタンの隠蔽効率を高めるEVOQUEプレコンポジットポリマー技術を販売し、塗料メーカーがTiO₂レベルを削減し、コストと埋蔵炭素を節約できるようにしています。低温架橋剤やナノクレイ強化バリアコーティングにおける知的財産権の申請は、イノベーションのペースを強調し、新規参入者にとっての参入障壁を高めています。

最近の業界動向

* 2025年1月: Celanese CorporationとCloverdale Paintの提携により、回収されたCO₂を酢酸ビニル系エマルションの製造に利用できるようになりました。これにより、建築用塗料の製造を通じて年間100万ポンド以上の排出量を削減し、アクリルエマルション市場に貢献しています。

* 2024年4月: Lubrizolは、ノースカロライナ州ガストニア工場のアクリルエマルション生産ラインのアップグレードに2,000万米ドルを投資しました。このアップグレードにより、新しいアクリルエマルションの生産をサポートするための反応器の柔軟性と下流のろ過能力が向上しました。

アクリルエマルション市場は、規制の動向、建設活動、技術革新、および持続可能性への注力によって、今後も着実な成長を続けると予測されます。

このレポートは、世界のアクリルエマルション市場に関する詳細な分析を提供しています。アクリルエマルションは、様々なアクリルモノマーを水中で重合させることで製造され、塗料やコーティング剤において基材の粘度、表面効果、耐性を向上させるために使用されます。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる内容を網羅しています。

市場概況と主要な推進要因・阻害要因

市場の主要な推進要因としては、水性塗料・コーティング剤における低VOC(揮発性有機化合物)規制の強化が挙げられます。特に米国、カナダ、欧州における規制は、塗料メーカーが塗膜の耐久性を犠牲にすることなく、水性アクリルバインダーへの移行を促しています。また、発展途上国における建設支出の急増、デジタルインクジェット印刷インクの採用拡大、食品グレードの軟包装接着剤へのシフト、クールルーフおよび反射性コーティング剤の需要増加も市場成長を牽引しています。

一方、市場の阻害要因としては、ポリウレタン分散液への選好、アクリルモノマーの価格変動、スチレンリッチエマルションのUV黄変などが挙げられます。

市場セグメンテーションと成長予測

市場は、タイプ別、用途別、地域別に詳細にセグメント化されています。

タイプ別では、純アクリルエマルション、スチレンアクリルエマルション、ビニルアクリルエマルションに分類されます。

用途別では、塗料・コーティング剤、建設資材添加剤、紙コーティング、接着剤、その他の用途(繊維・不織布仕上げなど)が含まれます。

地域別では、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域と17カ国にわたる市場規模と予測が、金額(USD百万)ベースで提供されています。

本レポートの分析によると、接着剤分野は予測期間を通じて最も速い成長を遂げると予想されており、柔軟な包装材の需要と食品接触要件の厳格化に支えられ、年平均成長率(CAGR)6.14%で成長する見込みです。また、地域別ではアジア太平洋地域が2024年の収益の46.21%を占め、中国とインドにおけるインフラおよび製造能力の拡大により、6.09%のCAGRで最も大きく貢献すると予測されています。

競争環境と市場機会

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が提供され、AICA Kogyo Co.Ltd.、AkzoNobel N.V.、BASF、Dow、Nippon Paint Holdings Co., Ltd.、PPG Industries, Inc.など、主要なグローバル企業の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

市場機会としては、自己架橋技術の進歩が挙げられ、また、持続可能性が競争戦略において重要な役割を果たしています。主要サプライヤーは、バイオベースモノマー、PFASフリーグレード、炭素削減認証などを通じて差別化を図り、プレミアム価格設定と長期的な顧客契約を可能にしています。デジタル印刷の分野では、インクジェットプリンターが速硬化性と高色密度を実現する水性アクリルインクに依存しており、従来の塗料・コーティング市場を超えた多様な成長経路を創出しています。

このレポートは、アクリルエマルション市場の現状と将来の展望を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 水性塗料・コーティング剤における低VOC化の推進

- 4.2.2 発展途上国における建設支出の急増

- 4.2.3 デジタルインクジェット印刷インクの採用

- 4.2.4 食品グレード軟包装接着剤への移行

- 4.2.5 クールルーフおよび反射性コーティングの需要

- 4.3 市場の阻害要因

- 4.3.1 ポリウレタン分散液への選好

- 4.3.2 アクリルモノマーの価格変動

- 4.3.3 スチレンリッチエマルションのUV黄変

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 純アクリルエマルション

- 5.1.2 スチレン-アクリルエマルション

- 5.1.3 ビニル-アクリルエマルション

- 5.2 用途別

- 5.2.1 塗料およびコーティング剤

- 5.2.2 建築材料添加剤

- 5.2.3 紙コーティング

- 5.2.4 接着剤

- 5.2.5 その他の用途(繊維・不織布仕上げなど)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 AICA Kogyo Co.Ltd.

- 6.4.2 AkzoNobel N.V.

- 6.4.3 Allnex GMBH

- 6.4.4 Anhui Sinograce Chemical Co., Ltd.

- 6.4.5 Arkema

- 6.4.6 Asian Paints Ltd.

- 6.4.7 Axalta Coating Systems LLC

- 6.4.8 BASF

- 6.4.9 Celanese Corporation

- 6.4.10 DIC Corporation

- 6.4.11 Dow

- 6.4.12 Gellner Industrial, LLC.

- 6.4.13 H.B. Fuller Company

- 6.4.14 Lubrizol

- 6.4.15 Mallard Creek Polymers

- 6.4.16 Nippon Paint Holdings Co., Ltd.

- 6.4.17 Osaka Organic Chemical

- 6.4.18 PPG Industries, Inc.

- 6.4.19 Synthomer plc

- 6.4.20 The Cary Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アクリルエマルションは、アクリル酸エステルやメタクリル酸エステルといったアクリル系モノマーを、水中で乳化剤の存在下で重合させることにより得られるポリマー粒子の水分散液でございます。水が連続相となり、その中に微細なポリマー粒子が均一に分散している状態を指します。乾燥過程において、水が蒸発すると、分散していたポリマー粒子同士が融着し、連続した強靭な塗膜や接着層を形成するという特徴を持っております。この造膜メカニズムは、アクリルエマルションが塗料や接着剤として広く利用される基盤となっております。水性であるため、有機溶剤を使用する製品と比較して、揮発性有機化合物(VOC)の排出量が少なく、引火の危険性が低いことから、作業環境の改善や環境負荷の低減に大きく貢献する材料として注目されております。安全性と環境適合性に優れることから、現代社会において不可欠な素材の一つとして位置づけられております。

アクリルエマルションは、その構成モノマーの種類や重合方法、さらには最終用途に応じて多岐にわたる種類が存在いたします。モノマーの種類に着目しますと、柔軟性を付与するブチルアクリレートや2-エチルヘキシルアクリレートなどの軟質モノマーと、硬度や耐熱性を高めるメチルメタクリレートやスチレンなどの硬質モノマーが挙げられます。これらのモノマーを適切に組み合わせることで、得られるポリマーのガラス転移温度(Tg)を調整し、柔軟性、硬度、耐水性、接着性といった様々な物性をコントロールすることが可能となります。また、カルボキシル基や水酸基などの官能基を持つモノマーを導入することで、架橋反応による塗膜の強化や、特定の基材への接着性向上を図ることもございます。重合方法においては、バッチ重合、セミバッチ重合、連続重合といった手法があり、粒子のサイズや分布、さらにはコアシェル構造やグラジエント構造といった粒子内部の組成分布を制御することで、特定の性能を発現させることが可能でございます。これらの多様な設計により、塗料、接着剤、建材、繊維加工など、それぞれの用途に特化したアクリルエマルションが開発されております。

アクリルエマルションは、その優れた性能と環境適合性から、非常に幅広い分野で利用されております。最も代表的な用途は塗料分野で、建築物の内外装用、木工用、工業用、自動車補修用など、多岐にわたる製品に採用されております。特に、環境規制の強化に伴い、溶剤系塗料から水性塗料への転換が進む中で、アクリルエマルションはその中心的な役割を担っております。次に接着剤分野では、木工用、紙加工用、建材用、ラベル用粘着剤、粘着テープ用粘着剤など、強力な接着力と耐久性が求められる場面で広く使用されております。建材分野では、防水材、シーリング材、モルタル混和剤、セメント系材料の改質剤として、建物の耐久性向上や機能性付与に貢献しております。また、繊維加工分野では、不織布のバインダー、繊維処理剤、コーティング剤として、製品の風合いや強度、機能性を向上させております。紙加工分野においても、紙力増強剤、コーティング剤、インクジェット用紙の受容層形成剤として利用され、紙製品の品質向上に寄与しております。その他、皮革加工、化粧品、医療分野(ドラッグデリバリーシステムなど)といったニッチな分野でも応用が広がっております。

アクリルエマルションの製造と応用には、多岐にわたる関連技術が不可欠でございます。まず製造技術としては、乳化重合プロセスの最適化が挙げられます。モノマー供給方法、開始剤システム、反応温度、撹拌条件などを精密に制御し、目的とする粒子径、粒子径分布、ポリマー組成、安定性を持つエマルションを効率的に製造する技術でございます。特に、ナノスケールの粒子径制御は、透明性や浸透性、塗膜の平滑性といった最終製品の性能に直結するため、高度な技術が求められます。次に配合技術は、アクリルエマルションを最終製品として機能させる上で極めて重要でございます。増粘剤、消泡剤、分散剤、造膜助剤、防腐剤、pH調整剤など、様々な添加剤を選定し、適切な比率で配合することで、粘度、乾燥性、耐水性、耐候性、接着力といった最終製品の性能を最適化いたします。例えば、造膜助剤は、低温環境下での造膜性を向上させ、塗膜のひび割れを防ぐ役割を担います。評価技術もまた重要であり、粒子径・粒子径分布の測定(動的光散乱法、電子顕微鏡)、固形分、粘度、pH、貯蔵安定性、凍結融解安定性といったエマルション自体の物性評価に加え、塗膜の引張強度、伸び、硬度、耐水性、耐候性、接着力などの性能評価が行われます。これらの技術は、製品開発から品質管理まで一貫して適用され、高性能なアクリルエマルション製品の供給を支えております。

アクリルエマルションの世界市場は、近年着実に成長を続けており、特にアジア太平洋地域における需要の拡大が顕著でございます。この成長の主要なドライバーは、世界的な環境規制の強化、特に揮発性有機化合物(VOC)排出規制の厳格化でございます。これにより、溶剤系製品から水性製品への転換が加速しており、アクリルエマルションはその代替材料として中心的な役割を担っております。また、新興国におけるインフラ整備や建設需要の増加も、塗料や接着剤、建材用途でのアクリルエマルションの需要を押し上げております。主要な市場プレイヤーとしては、BASF、Dow、Arkema、DIC、日本触媒、三井化学といったグローバル企業が挙げられ、技術革新と製品ラインナップの拡充を通じて市場競争力を高めております。一方で、市場にはいくつかの課題も存在いたします。原油価格の変動は、モノマーなどの原材料コストに直接影響を与え、製品価格の安定性を脅かす要因となります。また、ウレタンエマルションやシリコーンエマルションといった競合製品との差別化、さらには高性能化とコストパフォーマンスのバランスをいかに取るかという点も、常に問われる課題でございます。持続可能性への対応も重要であり、環境負荷の低い製品開発が求められております。

アクリルエマルションの将来は、環境対応、高性能化・多機能化、新規用途開拓、そしてデジタル化の進展によって大きく形作られると予想されております。環境対応の面では、さらなる低VOC化、非有害物質化はもちろんのこと、バイオマス由来モノマーの導入や、生分解性ポリマーの活用、さらにはリサイクル可能なエマルションの開発が加速するでしょう。これにより、持続可能な社会の実現に貢献する素材としての価値が高まります。高性能化・多機能化においては、ナノテクノロジーとの融合により、耐候性、耐汚染性、自己修復性、抗菌性といった高機能性を付与したエマルションの開発が進むと見込まれます。例えば、ナノ粒子複合化により、透明性を保ちつつ、傷つきにくい塗膜や、汚れが付着しにくい表面を実現することが可能になります。また、スマートマテリアルへの応用として、センサーやエレクトロニクス分野での活用も期待されております。新規用途開拓も重要な方向性であり、3Dプリンティング用材料としての利用や、医療・ヘルスケア分野における生体適合性材料、エネルギー分野における太陽電池やバッテリーのバインダーなど、これまでアクリルエマルションが主要でなかった分野への展開が進むでしょう。最後に、デジタル化の進展は、アクリルエマルションの開発プロセスに革新をもたらします。AIを活用した材料設計やプロセス最適化、シミュレーション技術による開発期間の短縮は、より効率的かつ迅速な製品開発を可能にし、市場のニーズに柔軟に対応できる体制を構築すると考えられます。これらの進展により、アクリルエマルションは今後も社会の様々な要求に応え、進化し続ける基幹材料であり続けるでしょう。