アクリル繊維市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

アクリル繊維市場レポートは、形態(ステープルおよびフィラメント)、混紡(ウール混、コットン混、その他の混紡)、最終用途産業(アパレル、家庭用家具、工業用、その他の最終用途産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アクリル繊維市場の概要

本レポートは、アクリル繊維市場の規模とシェアに関する詳細な分析を提供し、2025年から2030年までの成長トレンドと予測を提示しています。市場は、形態(ステープル、フィラメント)、混紡(ウール混紡、コットン混紡、その他の混紡)、最終用途産業(アパレル、家庭用家具、産業用、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されており、市場予測は数量(トン)で提供されています。

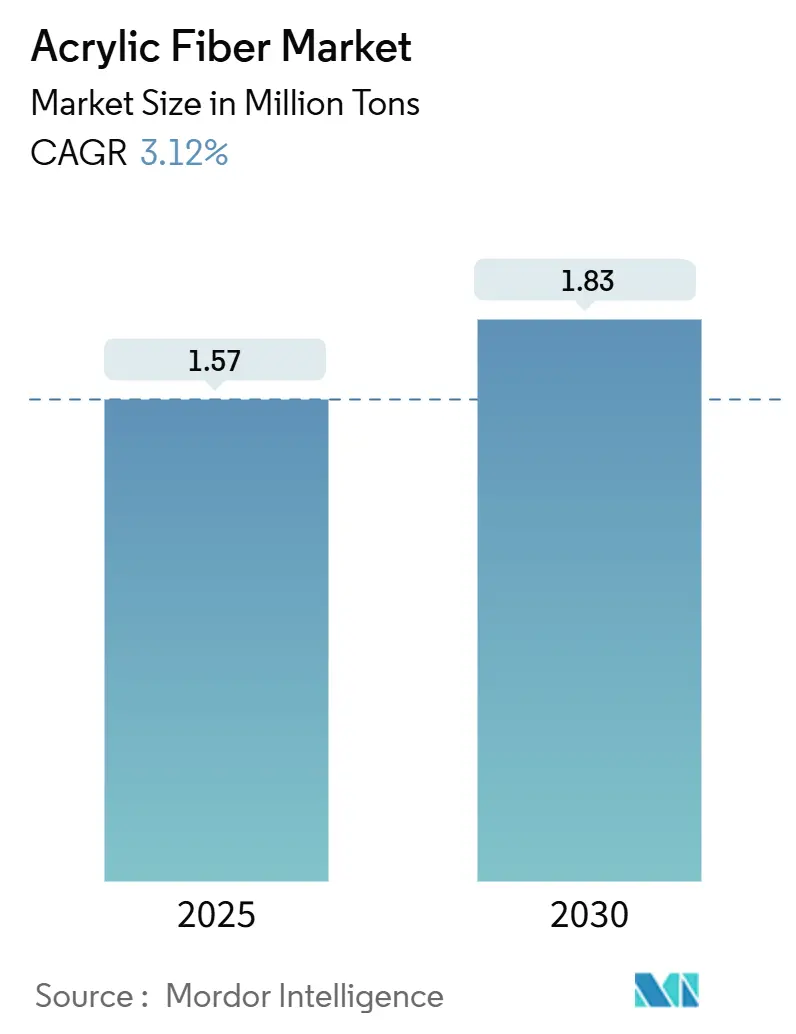

市場概要と主要数値

調査期間は2019年から2030年です。2025年の市場規模は157万トンと推定され、2030年には183万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.12%です。最も急速に成長している市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

市場分析の要点

アクリル繊維市場は、拡大生産者責任(EPR)義務に関連するコンプライアンスコスト、アクリロニトリル(ACN)価格の変動、および原料多様化の取り組みによって、コスト構造が再構築され、持続可能性に関連するイノベーションが加速しています。アジア太平洋地域は引き続き世界の需要を牽引しており、中東・アフリカ地域は地域の石油化学資源を活用して健全な成長を示しています。ステープル繊維は、アパレル、ホームテキスタイル、および新たな技術用途における汎用性により、依然として主要な形態です。適度ながらも上昇するリサイクルプレミアムと、プロパンベースのACN合成におけるブレークスルーは、変化する競争環境に対応する機敏なサプライヤーに新たな機会を創出しています。

主要なレポートのポイント

* 形態別: ステープル繊維は2024年にアクリル繊維市場シェアの61.35%を占め、2030年まで3.86%のCAGRで成長すると予測されています。

* 混紡別: ウール混紡は2024年にアクリル繊維市場規模の45.62%を占めました。その他の混紡は2030年まで3.54%のCAGRで成長すると予測されています。

* 最終用途産業別: アパレル産業は2024年の市場量の58.85%を占めました。その他の最終用途産業は2030年まで4.02%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2024年にアクリル繊維市場の68.74%のシェアを占めました。一方、中東・アフリカ地域は2030年まで3.75%のCAGRで成長する見込みです。

世界の市場トレンドと推進要因

アクリル繊維市場の成長を牽引する主な要因は以下の通りです。

* アパレル分野におけるウールのような特性への高い需要: ファッションブランドは、アクリル繊維がウールのクリンプ、暖かさ、柔らかさを模倣しつつ、優れた堅牢度とイージーケア性を提供することを評価しています。バイコンポーネント紡績によりカシミヤのような繊度が可能になり、プレミアムカジュアル市場にアピールしています。動物福祉への懸念も、ニットウェア消費者の触覚的期待に応える合成代替品への需要を後押ししています。

* 家庭用家具およびカーペット需要の増加: 商業建設の回復と高いリノベーション率が、室内装飾品、カーテン、コントラクトカーペットにおけるアクリル繊維の需要を支えています。難燃性やUV安定性は、厳しい安全基準が求められるホスピタリティやヘルスケアの内装に適しています。

* 産業用およびろ過用途の拡大: 厳しい大気質規制により、耐酸性フィルターメディアとしての技術繊維の需要が高まっています。アクリル繊維の熱安定性は、腐食性条件下で稼働するバグハウスシステムに適しています。ナノ粒子強化繊維は、SO₂やNOₓの吸着をさらに改善し、次世代の排ガス制御ファブリックとしての地位を確立しています。

* 軽量断熱材向け高バルキーアクリル繊維の革新: 中空繊維やエアテクスチャード加工により、軽量でありながら保温性を維持する低密度生地が生産されています。寒冷地向けアパレル、寝袋、建築用テキスタイルがこれらの進歩から恩恵を受けています。

* EPR義務によるリサイクルアクリル繊維の需要急増: EUやカリフォルニア州などで導入されているEPR義務により、リサイクルアクリル繊維の需要が短期的に急増しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 費用対効果の高いポリエステルおよび混紡繊維との競合: 溶液染色PETカーペットは、耐汚染性と原材料コストでアクリル繊維を上回り、主要な米国メーカーが生産ラインをPETに転換する動きが見られます。ポリエステルの成熟した機械的・化学的リサイクルインフラも、アクリル繊維に対するエコプロファイルを強化しています。

* アクリロニトリル(ACN)排出に関する厳しい環境規制: EUの新しい最良利用可能技術参照(BREF)基準は、ACN排出のより厳格な管理を要求しており、メーカーはスクラバーや焼却炉のアップグレードに投資を余儀なくされています。

* プロピレン供給に起因するACN価格の変動: プロピレン供給の不安定さに起因するACN価格の変動は、特にアジア太平洋地域で市場に大きな影響を与えています。

セグメント分析の詳細

* 形態別: ステープル繊維の優位性: ステープル繊維は、幅広い線密度を処理できるリング紡績およびオープンエンド紡績能力が広く普及しているため、大量のアパレルおよびホームテキスタイル注文を支えています。より細い繊度の進歩は、ステープル繊維がカシミヤタッチのニットウェアラインで競争することを可能にし、プレミアム市場での存在感を拡大しています。フィラメントは、屋外用日よけや難燃性ユニフォームなどの狭い産業用および特殊生地のニッチ市場にサービスを提供しています。

* 混紡別: ウール混紡がリードし、セルロース系ハイブリッドが台頭: ウール混紡は、アクリル繊維が純粋なウール製品と比較して原材料コストを削減し、毛玉の発生を抑える能力によって支えられています。ビスコースやリヨセルなどのセルロース系ハイブリッドを含む「その他の混紡」は、循環経済目標に対応し、加工の汎用性を犠牲にすることなく生分解性を向上させることで、最も速いCAGRで拡大すると予測されています。

* 最終用途産業別: アパレルが中核需要を維持し、産業用途が上昇: アパレル産業は、プルオーバーやアウターウェアにおけるアクリル繊維の鮮やかな発色、暖かさ、低収縮性を重視しています。一方、「その他の最終用途産業」は、スタックガス規制により、酸性ガス条件下でポリエステルを上回る高性能ニードルフェルトや特殊バグハウスカートリッジの需要が牽引され、最も速いCAGRで成長しています。

地域分析

* アジア太平洋: 2024年に世界の生産量の68.74%を占め、中国の統合されたナフサからACNへのサプライチェーンと堅固な下流テキスタイルクラスターに支えられています。ベトナムやバングラデシュの輸出志向型アパレルハブも地域の需要を支え、地域の工場は欧米の小売業者の要求を満たすためにリサイクル含有量製品をターゲットにしています。

* 北米および欧州: 世界の生産量の4分の1未満ですが、技術繊維の革新と持続可能性の遵守において優れています。米国では産業用ろ過および屋外パフォーマンスアパレルに需要が集中し、EUの工場はリサイクルアクリル繊維や高マージンをもたらす特殊フィラメントラインにシフトしています。

* 中東・アフリカ: 2030年まで3.75%のCAGRで成長すると予測されています。サウジアラビア、エジプト、アラブ首長国連邦における石油化学投資は、豊富なプロパンを収益化し、ACN輸入依存を回避することを目的としています。

* 南米: 国内のテキスタイルサイクルに結びついた控えめな消費地域であり、生産者は地域貿易圏の機会を捉えつつ、通貨変動を緩和することに注力しています。

競争環境

アクリル繊維市場は中程度の集中度を示しており、上位5社が世界の生産能力の約55%を占めています。Aksa Akrilik、Aditya Birla、および主要な中国国有企業グループは、自社ACN資産と多地域紡績ハブを通じてシェアを維持しています。しかし、2025年にはACN価格の高騰により収益性が圧迫されました。戦略的に、生産者は破壊的な繊維発明よりも、漸進的なプロセス最適化、スコープ3排出量報告、およびリサイクル含有量製品の発売を優先しています。DowAksaの炭素繊維複合材料のような合弁事業は、コモディティ化されたステープルマージンを相殺するためにバリューチェーンを下流に移行する動きを示しています。2024年に300件を超えた石油化学分野の統合活動は、EPR駆動のリサイクルラインや環境改修に資金を供給できない小規模な独立系紡績企業の合併が迫っていることを示唆しています。

主要企業:

* Aksa Akrilik Kimya Sanayii A.Ş.

* Jilin Chemical Fiber Group Co., Ltd.

* Dralon GmbH

* TAEKWANG INDUSTRIAL CO., LTD.

* Aditya Birla Group (Thai Acrylic Fiber)

最近の業界動向

* 2024年10月: Aditya Birla GroupのThai Acrylic Fibreは、FibreTraceと提携し、Regelリサイクル繊維の生産に追跡技術を組み込みました。これにより、生産から最終製品までを追跡できるデジタル検証システムが構築されました。

* 2024年9月: 旭化成株式会社は、特殊難燃性アクリル繊維から作られた不織布「LASTAN」を発表しました。この素材は、強化された難燃性、耐熱性、電気絶縁性、寸法安定性を提供します。

以上が、アクリル繊維市場の概要に関する詳細なまとめとなります。

本レポートは、世界のアクリル繊維市場に関する包括的な分析を提供しています。アクリル繊維は主に合成繊維であり、その製造にはアクリロニトリルが主原料として重量比で約85%使用され、その他にコモノマー、DMF、添加剤が用いられます。本調査では、市場の定義、調査範囲、および詳細な調査方法が明確にされています。

エグゼクティブサマリーと市場規模

アクリル繊維市場は現在157万トンと推定されており、2025年以降、年平均成長率(CAGR)3.12%で成長し、183万トンに達すると予測されています。形態別では、ステープル繊維が市場需要を牽引しており、2024年の市場ボリュームの61.35%を占め、2030年まで最も速い成長軌道を維持すると見込まれています。地域別では、中東・アフリカ地域が石油化学投資による現地供給の拡大を背景に、3.75%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* アパレル分野におけるウールのような特性を持つ製品への高い需要。

* 家庭用家具およびカーペット需要の継続的な増加。

* 産業用およびろ過用途におけるアクリル繊維の利用拡大。

* 軽量断熱材向けの高バルクアクリル繊維の革新と採用。

* 世界的な拡大生産者責任(EPR)義務化に伴うリサイクルアクリル繊維の需要急増。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 費用対効果の高いポリエステルやその他のブレンド繊維との激しい競合。

* アクリロニトリル(ACN)排出に関する各国および地域の厳しい環境規制。

* プロピレン供給の変動に起因するアクリロニトリル価格の不安定性。

市場セグメンテーションと分析

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 形態別: ステープル繊維、フィラメント繊維。

* ブレンド別: ウールブレンド、コットンブレンド、その他のブレンド(セルロースなど)。

* 最終用途産業別: アパレル、家庭用家具、産業用、その他の最終用途産業(室内装飾品など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

各セグメントについて、主要27カ国の市場規模と予測がボリューム(トン)で提供されています。また、バリューチェーン分析やポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合いといった市場の構造と競争環境が深く掘り下げられています。

競争環境と将来展望

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア、ランキングが詳細に分析されています。Aditya Birla Group (Thai Acrylic Fiber)、Aksa Akrilik Kimya Sanayii A.Ş.、Asahi Kasei Corporation、Toray Industries Inc.など、世界のアクリル繊維市場における主要な17社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

将来の展望として、EPR義務化は生産者にとってコンプライアンスコストを増加させる一方で、リサイクルアクリル含有製品にプレミアム価格を設定する機会を生み出すと指摘されています。本レポートは、市場の機会、将来の展望、および未開拓のニーズについても評価しており、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アパレルにおけるウールのような特性への高い需要

- 4.2.2 家庭用家具およびカーペット需要の増加

- 4.2.3 産業用およびろ過用途の増加

- 4.2.4 軽量断熱材向け高嵩高アクリル繊維の革新

- 4.2.5 世界的なEPR義務の下での再生アクリル繊維の急増

- 4.3 市場の阻害要因

- 4.3.1 コスト効率の高いポリエステルおよび混紡繊維との競争

- 4.3.2 ACN排出に関する厳しい環境規制

- 4.3.3 プロピレン供給に起因するアクリロニトリル価格の変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 形態別

- 5.1.1 短繊維

- 5.1.2 長繊維

- 5.2 混紡別

- 5.2.1 ウール混

- 5.2.2 コットン混

- 5.2.3 その他の混紡(セルロース)

- 5.3 最終用途産業別

- 5.3.1 アパレル

- 5.3.2 家庭用家具

- 5.3.3 産業用

- 5.3.4 その他の最終用途産業(室内装飾品)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aditya Birla Group (Thai Acrylic Fiber)

- 6.4.2 Aksa Akrilik Kimya Sanayii A.Ş.

- 6.4.3 Asahi Kasei Corporation

- 6.4.4 Birlacril

- 6.4.5 China Petrochemical Corporation

- 6.4.6 Dolan GmbH

- 6.4.7 Dralon GmbH

- 6.4.8 Formosa Plastics Corporation

- 6.4.9 Indian Acrylics Limited

- 6.4.10 Jiangsu Zhongxin Resources Group

- 6.4.11 Jilin Chemical Fiber Group Co., Ltd.

- 6.4.12 Kaltex Group

- 6.4.13 Pasupati Acrylon

- 6.4.14 TAEKWANG INDUSTRIAL CO., LTD.

- 6.4.15 Tong-Hwa Synthetic Fiber Co.

- 6.4.16 Toray Industries Inc.

- 6.4.17 Vardhman Acrylics Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アクリル繊維は、アクリロニトリルを主成分とする合成繊維の一種でございます。具体的には、アクリロニトリルが重量比で85%以上含まれるポリマーから作られる繊維を指します。この繊維は、ポリアクリロニトリルを原料とし、主に湿式紡糸法や乾式紡糸法といった製造プロセスを経て生産されます。その最大の特徴は、羊毛に似た柔らかく温かい風合いを持つ点にあり、軽量でありながら優れた保温性を発揮します。また、染色性が良好であるため、鮮やかな色彩を表現できるほか、耐候性、耐薬品性、耐虫性、耐カビ性にも優れており、幅広い用途でその特性が活かされています。

アクリル繊維には、その用途や求められる機能に応じて様々な種類がございます。一般的なレギュラーアクリル繊維に加え、アクリロニトリルが35%以上85%未満の範囲で、塩化ビニルや塩化ビニリデンなどの他のモノマーと共重合させたモダクリル繊維は、特に優れた難燃性と耐熱性を持つことで知られています。その他にも、熱処理によって高い収縮率を示すように加工され、製品に嵩高性やボリューム感を与える高収縮アクリル繊維、抗菌剤を練り込んだり後加工で付与したりすることで衛生機能を高めた抗菌防臭アクリル繊維、水分を吸収する際に発熱する特殊なポリマーを配合した吸湿発熱アクリル繊維、そして毛玉の発生を抑える加工が施された抗ピリングアクリル繊維などがございます。また、紡糸段階で顔料を練り込むことで、色落ちしにくい原着アクリル繊維も広く利用されております。これらの改質アクリル繊維は、それぞれ特定の機能性を強化し、製品の付加価値を高める役割を担っています。

アクリル繊維の用途は非常に多岐にわたります。衣料品分野では、その保温性と柔らかな肌触りから、セーター、カーディガン、靴下、手袋、マフラー、帽子といった冬物衣料や、スポーツウェア、ベビー服などに広く用いられています。羊毛の代替品として、アレルギーを持つ方にも安心して着用いただける点が評価されています。インテリア分野では、カーテン、カーペット、ラグ、毛布、クッション、ソファカバーなどに使用され、その耐久性と染色性の良さが活かされています。さらに、産業資材としても重要な役割を果たしており、テント、日よけ、屋外用家具の生地、フィルター、補強材、人工毛皮、ぬいぐるみなど、屋外での使用や特定の機能が求められる場面でその特性が重宝されています。その他にも、人工芝やブラシ、画材のアクリル絵の具の筆など、私たちの日常生活の様々な場面でアクリル繊維が活用されているのが現状です。

アクリル繊維の製造には、高度な関連技術が不可欠でございます。紡糸技術においては、溶剤に溶解したポリマーを凝固浴に通して繊維を形成する湿式紡糸法や、熱風で溶剤を蒸発させて繊維を形成する乾式紡糸法が用いられ、これらの技術の改良により、繊維の強度や風合いが絶えず向上しています。また、アクリロニトリルに他のモノマーを共重合させる共重合技術は、難燃性、染色性、ソフトさといった新たな特性を繊維に付与するために重要です。例えば、異なる収縮率を持つ繊維を混紡・混繊し、加熱時に収縮差を生じさせることで、繊維間に空隙を作り出し、嵩高性や保温性を高める嵩高加工技術は、アクリル繊維の大きな特徴の一つです。さらに、繊維表面の毛羽立ちを抑え、毛玉の発生を防ぐ抗ピリング加工や、抗菌防臭、吸湿発熱、UVカット、撥水などの機能性を付与する後加工や練り込み技術も進化を続けています。近年では、使用済みのアクリル繊維製品から原料を回収し、再利用するリサイクル技術の開発も進められており、ケミカルリサイクルやマテリアルリサイクルといった手法が研究・実用化されつつあります。

アクリル繊維の市場背景を振り返りますと、1950年代に工業生産が開始されて以来、羊毛の代替品として世界中で急速に普及いたしました。石油化学製品を原料とするため、原油価格の変動が生産コストに影響を与えるという側面もございます。現在、アジア地域、特に中国がアクリル繊維の主要な生産・消費国となっており、グローバル市場において大きな存在感を示しています。近年では、環境意識の高まりから、繊維産業全体でサステナビリティへの対応が強く求められており、アクリル繊維業界も例外ではございません。リサイクル素材の活用や、環境負荷の低い製造プロセスの開発が喫緊の課題となっております。また、消費者のライフスタイルの変化や、アウトドア活動の人気の高まりなどを受け、吸湿発熱性や速乾性、UVカット性といった高機能アクリル繊維の需要が増加傾向にあり、市場は多様化の一途を辿っています。

アクリル繊維の将来展望は、高機能化と環境対応が二つの大きな柱となるでしょう。高機能化の面では、さらなる吸湿発熱性、消臭性、UVカット性、軽量性、耐久性などの向上に加え、スマートテキスタイルへの応用も期待されています。例えば、ウェアラブルデバイスとの融合により、生体情報をモニタリングできる繊維や、温度調節機能を持つ繊維などが開発される可能性がございます。環境対応の面では、リサイクル技術のさらなる進化が不可欠です。特に、効率的で経済的なアクリル繊維のケミカルリサイクル技術の開発が加速し、資源循環型社会の実現に貢献することが期待されます。また、石油由来ではない、植物由来のアクリロニトリル製造技術の研究開発も進められており、バイオマス原料への転換が将来的な目標となるでしょう。製造プロセスにおいても、省エネルギー、省資源、有害物質排出削減といったグリーン化が推進されます。用途の拡大も重要な課題であり、医療・ヘルスケア分野、自動車・航空機などの輸送機器分野、建築資材など、非衣料分野での新たな用途開拓が進むと見込まれます。さらに、3Dプリンティング技術との組み合わせや、IoTデバイスとの一体化など、デジタル化との融合による新たな価値創造の可能性も秘めており、アクリル繊維は今後も私たちの生活を豊かにする素材として進化を続けていくことでしょう。