アクリル粘着剤(PSA)市場規模・シェア分析:成長トレンドと予測(2025-2030年)

市場は、用途別(テープ、ラベル、グラフィック、およびその他の用途)、技術別(水性、溶剤系、ホットメルト、および放射線硬化型)、エンドユーザー産業別(輸送、建築・建設、ヘルスケア、電気・電子、紙・板紙包装、およびその他のエンドユーザー産業)、ならびに地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アクリル系粘着剤(PSA)市場の概要

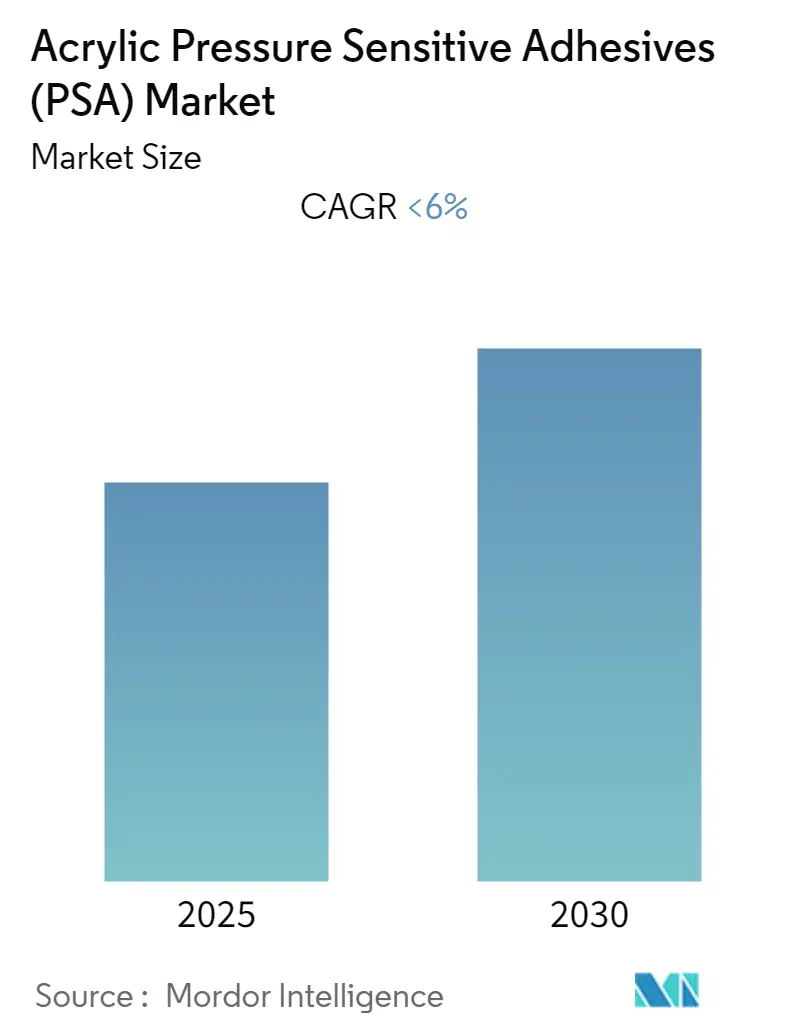

本レポートは、2025年から2030年までのアクリル系粘着剤(PSA)市場の成長トレンドと予測を詳細に分析したものです。調査期間は2019年から2030年、推定の基準年は2024年、予測期間は2025年から2030年とされています。この市場は、予測期間中に6%未満の年平均成長率(CAGR)を記録すると見込まれており、アジア太平洋地域が最も急速に成長し、かつ最大の市場となるでしょう。市場の集中度は高く、主要企業が市場の大部分を占めています。

市場のセグメンテーション

アクリル系粘着剤市場は、以下の主要なセグメントに分類されます。

* 用途別: テープ、ラベル、グラフィック、その他の用途。

* 技術別: 水性、溶剤系、ホットメルト、放射線硬化型。

* 最終用途産業別: 輸送、建築・建設、ヘルスケア、電気・電子、紙・板紙包装、その他の最終用途産業。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ。

主要な市場動向と洞察

1. テープが市場を牽引

アクリル系粘着剤市場において、テープセグメントが最も支配的な地位を占めており、予測期間中も成長が期待されています。これは、包装、医療、輸送といった最終用途産業の成長に起因しています。

アクリル系粘着テープは、多くの接着剤が劣化しやすい紫外線、湿気、化学物質への曝露を含む風化や経年劣化に対して優れた耐性を示します。また、高温にさらされても安定性を維持するため、特に熱を伴う用途において理想的な選択肢となっています。

日常生活では、包装から接着まで様々な目的でアクリル系粘着テープが使用されています。一般的な例としては、電気テープ、ダクトテープ、マスキングテープ、外科用テープ、箱詰め用テープなどが挙げられます。3M社が製造するスコッチテープは、最も有名なアクリル系PSAテープの一つであり、現在では世界中の家庭、オフィス、学校で広く利用されています。これは、市場で最も多用途で価値のある製品の一つとして進化し、無数の日常的な用途に貢献しています。

商業用途では、アクリルベースの商業用テープが、建設、金属加工、包装などの多様な産業で美的および機能的な目的のために使用されています。これらのテープは、耐熱性、適合性、せん断強度、表面接着性で知られています。

ヘンケル、3M、エイブリィ・デニソン・コーポレーションなどの主要企業が、アクリル系感圧グラフィックテープの製造に携わっています。包装、医療、輸送といった最終用途産業の急速な成長と、アクリル系PSAテープの独自の用途と利点が相まって、予測期間中の市場をさらに押し上げると予想されます。

2. アジア太平洋地域が市場を支配

世界の需要の40%以上を占めるアジア太平洋地域は、アクリル系粘着剤にとって最も有望な市場であり、近い将来も市場を支配すると予測されています。この優位性は、この地域におけるテープとラベルの需要の増加に起因しています。

中国、インド、日本、韓国がアクリル系粘着剤の需要の85%以上を占めています。この地域では、成長する包装産業と自動車産業がアクリル系粘着剤市場を牽引しています。

中国は世界最大の製造経済国であり、包装の需要が非常に高いです。同国における工業製品および日用消費財(FMCG)の成長パターンに伴い、包装需要が増加しており、これが包装産業からのアクリル系PSAの需要をさらに促進しています。

全体として、中国、インド、日本といった国々での一貫した成長により、今後数年間でアジア太平洋地域全体のアクリル系粘着剤の需要はより速いペースで増加すると予想されます。アジア太平洋地域の大きな成長は、アクリル系粘着剤市場の拡大に大きく貢献しています。

競争環境

アクリル系粘着剤市場は統合されており、上位7社が市場の約55%を占める高い集中度を示しています。主要企業には、ヘンケルAG & Co. KGaA、3M、HB Fuller、エイブリィ・デニソン・コーポレーション、アルケマなどが挙げられます。

将来の機会

将来に向けて、バイオベースのPSAへの焦点の移行が、市場における新たな機会として作用する可能性が高いと見られています。

まとめ

アクリル系粘着剤市場は、テープセグメントの堅調な成長とアジア太平洋地域の強力な需要に牽引され、今後も拡大が続く見込みです。特に、包装、医療、輸送といった最終用途産業の発展が市場成長の主要な原動力となるでしょう。同時に、環境意識の高まりからバイオベースPSAへの関心が高まっており、これが将来の市場に新たな展望をもたらす可能性があります。

本レポートは、アクリル系感圧接着剤(PSA)の世界市場に関する詳細な分析を提供しています。調査の前提条件、範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合状況、市場機会、および将来のトレンドについて網羅的に記述されています。

市場概要と主要な調査結果

アクリル系感圧接着剤(PSA)の世界市場は、予測期間(2025年~2030年)において6%未満の年平均成長率(CAGR)で成長すると予測されています。主要な市場プレーヤーには、Henkel AG & Co. KGaA、3M、H.B. Fuller、Avery Dennison Corporation、Arkemaなどが挙げられます。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中(2025年~2030年)に最も高いCAGRで成長すると見込まれています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

市場ダイナミクス

市場の成長を牽引する主な要因としては、軽量化と低排出ガス化を求める自動車産業からの需要の高まり、および低コストの軟包装材の採用増加が挙げられます。一方で、市場には特定の抑制要因も存在します。レポートでは、業界のバリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合い)、および価格分析を通じて、市場の構造と競争環境を深く掘り下げています。

市場セグメンテーション

市場は、以下の主要なセグメントに分類され、詳細に分析されています。

* 用途別: テープ、ラベル、グラフィック(フィルム)、その他の用途。

* 最終用途産業別: 輸送、建築・建設、ヘルスケア、電気・電子、紙・板紙包装、その他の最終用途産業。

* 技術別: 水性、溶剤系、ホットメルト、放射線硬化型。

* 地域別:

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋地域。

* 北米: 米国、カナダ、メキシコ。

* ヨーロッパ: ドイツ、英国、イタリア、フランス、その他のヨーロッパ地域。

* 南米: ブラジル、アルゼンチン、その他の南米地域。

* 中東・アフリカ: サウジアラビア、南アフリカ、その他の中東・アフリカ地域。

競合状況

競合状況の分析では、合併・買収、合弁事業、提携、契約などの活動、市場シェア分析、主要プレーヤーが採用する戦略に焦点を当てています。また、3M、Adhesives Research, Inc.、American Biltrite Inc.、Arkema、Ashland Inc.、Avery Dennison Corporation、Beardow & Adams、DowDuPont、Drytac Corporation、Franklin International Inc.、H.B. Fuller、Helmitin Adhesives、Henkel AG & Co. KGaA、LG Chem、Mactac、No-tape Industrial Co.、Soken Chemical & Engineering Co., Ltd、Tesa SE、Toyo Ink SC Holdings Co., Ltdなど、主要な市場プレーヤー19社の企業プロファイルが提供されています。

市場機会と将来のトレンド

将来のトレンドとしては、バイオベースのPSAへの関心の高まりが重要な機会として挙げられています。このシフトは、持続可能性と環境への配慮が高まる中で、市場に新たな成長の道を開く可能性があります。

このレポートは、アクリル系感圧接着剤市場の包括的な理解を提供し、市場の動向、成長機会、および競争環境に関する貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 軽量・低排出ガス自動車への需要の高まり

- 4.1.2 低コストの軟包装補助材の採用増加

- 4.2 阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 価格分析

5. 市場セグメンテーション

- 5.1 用途別

- 5.1.1 テープ

- 5.1.2 ラベル

- 5.1.3 グラフィックス(フィルム)

- 5.1.4 その他の用途

- 5.2 エンドユーザー産業別

- 5.2.1 輸送

- 5.2.2 建築・建設

- 5.2.3 ヘルスケア

- 5.2.4 電気・電子

- 5.2.5 紙・板紙包装

- 5.2.6 その他のエンドユーザー産業

- 5.3 技術別

- 5.3.1 水性

- 5.3.2 溶剤系

- 5.3.3 ホットメルト

- 5.3.4 放射線

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 Adhesives Research, Inc.

- 6.4.3 American Biltrite Inc.

- 6.4.4 Arkema

- 6.4.5 Ashland Inc.

- 6.4.6 Avery Dennison Corporation

- 6.4.7 Beardow & Adams

- 6.4.8 DowDuPont

- 6.4.9 Drytac Corporation

- 6.4.10 Franklin International Inc.

- 6.4.11 H.B. Fuller

- 6.4.12 Helmitin Adhesives

- 6.4.13 Henkel AG & Co. KGaA

- 6.4.14 LG Chem

- 6.4.15 Mactac

- 6.4.16 No-tape Industrial Co.

- 6.4.17 Soken Chemical & Engineering Co., Ltd

- 6.4.18 Tesa SE

- 6.4.19 Toyo Ink SC Holdings Co., Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースPSAへの焦点の移行

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

アクリル粘着剤、特に感圧接着剤(PSA: Pressure Sensitive Adhesive)としてのその特性は、現代社会の多岐にわたる産業分野において不可欠な素材として広く利用されております。本稿では、アクリル粘着剤の定義からその種類、主要な用途、関連技術、市場背景、そして将来展望に至るまで、包括的な視点から詳細に解説いたします。

まず、アクリル粘着剤の定義についてご説明いたします。アクリル粘着剤とは、アクリル酸エステルを主成分とするポリマーをベースとした粘着剤の総称です。感圧接着剤(PSA)の一種であり、常温でわずかな圧力を加えるだけで、被着体に対して瞬時に接着力を発揮し、剥離後も被着体に糊残りが少ないという特徴を持っています。この特性は、アクリルポリマーが持つ粘弾性の絶妙なバランスによって実現されており、粘着力、凝集力、弾性の三要素が高度に制御されています。また、アクリル系ポリマーは、優れた透明性、耐候性、耐熱性、耐薬品性、耐老化性を有しており、これらの特性が幅広い用途での採用を可能にしています。形態としては、溶剤系、水系、UV硬化系、ホットメルト系など、様々なタイプが存在します。

次に、アクリル粘着剤の種類について詳述いたします。アクリル粘着剤は、その組成や硬化メカニズムによって大きく分類されます。

第一に、溶剤系アクリル粘着剤は、アクリルポリマーを有機溶剤に溶解させたもので、高い粘着力と凝集力を持ち、広範な基材への適用が可能です。高性能が求められる用途で長らく主流でしたが、環境負荷や作業環境の観点から、近年では代替技術への移行が進んでいます。

第二に、水系アクリル粘着剤は、アクリルポリマーを水中に分散させたエマルションタイプで、VOC(揮発性有機化合物)排出量が少なく、環境に優しいという大きな利点があります。乾燥工程が必要ですが、包装材料やラベル、建築材料など、環境配慮が求められる分野で急速に普及しています。

第三に、UV硬化型アクリル粘着剤は、紫外線照射によって瞬時に硬化するタイプです。無溶剤であり、高速硬化が可能であるため、生産性向上に寄与します。特に、光学用途(OCA: Optical Clear Adhesive)や医療用途、電子部品の固定など、精密な加工が求められる分野でその真価を発揮します。

第四に、ホットメルト型アクリル粘着剤は、加熱溶融して塗布し、冷却によって固化するタイプです。無溶剤であり、高速塗工が可能ですが、アクリル系ホットメルトはゴム系に比べて開発が難しく、特定の用途に限定される傾向があります。

さらに、無溶剤型(100%固形分)アクリル粘着剤も開発されており、環境負荷の低減と高性能化を両立させるための研究が進められています。これらの種類は、それぞれ異なる特性と利点を持ち、用途に応じて最適なものが選択されます。

アクリル粘着剤の用途は非常に広範であり、現代社会の様々な製品に不可欠な存在となっています。

自動車産業においては、内外装部品の固定、ワイヤーハーネスの結束、防音材の接着、エンブレムの固定、塗装保護フィルムなど、多岐にわたる用途で採用されています。特に、軽量化や組立工程の簡素化に貢献し、振動吸収性や耐熱性、耐候性が求められる環境下でその性能を発揮します。

電子機器産業では、スマートフォン、タブレット、ディスプレイなどのモバイルデバイスにおいて、部品の固定、ディスプレイの光学接着(OCA)、放熱シートの固定、FPC(フレキシブルプリント基板)の接着などに用いられます。薄型化、軽量化、高機能化が進む中で、アクリル粘着剤の透明性、耐熱性、加工性が不可欠です。

建築・建設産業では、窓枠のシーリング、断熱材の固定、床材や壁材の接着、防水シートの固定、仮固定用テープなど、耐久性や耐候性が求められる用途で広く利用されています。

医療・ヘルスケア産業においては、絆創膏、医療用テープ、電極固定、ウェアラブルデバイスの皮膚貼付、経皮吸収型製剤など、生体適合性、低刺激性、安定した粘着力が求められる分野で重要な役割を担っています。

包装産業では、ラベル、シーリングテープ、封緘テープなどに使用され、透明性や耐水性、印刷適性が重視されます。

その他にも、事務用品、家庭用品、広告・サイン、太陽電池モジュールなど、数えきれないほどの分野でアクリル粘着剤が活用されています。

アクリル粘着剤に関連する技術も多岐にわたります。

まず、他の粘着剤との比較では、ゴム系粘着剤が初期粘着力やコスト面で優れる一方、アクリル系は耐候性や耐熱性、透明性で勝ります。シリコーン系粘着剤は、アクリル系よりもさらに高い耐熱性や剥離性を持ちますが、接着力やコスト面でアクリル系が有利な場合が多いです。ウレタン系粘着剤は、高い接着力と弾性を持ちますが、感圧接着剤としての特性はアクリル系とは異なります。

塗工技術も重要であり、グラビアコーティング、ダイコーティング、スロットダイコーティング、コンマコーティングなど、用途や粘着剤の種類に応じて最適な塗工方法が選択されます。均一な膜厚や精密な塗工が求められる分野では、高度な塗工技術が不可欠です。

表面処理技術も接着性を向上させるために用いられます。プライマー処理、コロナ処理、プラズマ処理などにより、被着体の表面エネルギーを調整し、粘着剤との密着性を高めます。

また、粘着剤の性能を最大限に引き出すためには、剥離フィルムや剥離紙の選定も重要です。シリコーン処理やフッ素処理が施された剥離材は、粘着剤の保護とスムーズな剥離を可能にします。

さらに、評価技術も欠かせません。粘着力、凝集力、保持力、剥離力、タック、耐候性、耐熱性、耐薬品性など、様々な試験を通じて粘着剤の性能が評価され、品質管理や新製品開発に活かされています。

アクリル粘着剤の市場背景は、グローバルな経済成長と技術革新に強く影響されています。

市場規模と成長に関して、アクリル粘着剤市場は、自動車、電子機器、医療、建築といった主要産業の成長に牽引され、着実に拡大を続けています。特にアジア太平洋地域は、製造業の集積と経済発展を背景に、最大の市場であり成長ドライバーとなっています。

主要プレイヤーとしては、日東電工、スリーエムジャパン、積水化学工業、リンテックといった日系企業が世界市場で高いプレゼンスを示しており、海外では3M、Henkel、Avery Dennison、Arkemaなどが主要なサプライヤーとして知られています。これらの企業は、研究開発に注力し、高性能かつ多様な製品を提供しています。

市場トレンドとしては、環境規制の強化に伴うVOC削減の動きが顕著であり、水系やUV硬化型アクリル粘着剤へのシフトが加速しています。また、製品の薄型化、軽量化、高機能化の要求に応えるため、高透明性、高耐熱性、再剥離性、導電性など、特定の機能を持つカスタマイズされた粘着剤の開発が進んでいます。サプライチェーンの安定性確保も、近年の地政学的リスクの高まりから重要な課題となっています。

最後に、アクリル粘着剤の将来展望について述べます。

環境対応は、今後も最重要課題の一つであり続けるでしょう。バイオマス由来原料を用いた粘着剤の開発、リサイクル可能な粘着剤の実現、製造プロセスにおける省エネルギー化やVOCフリー化の徹底が求められます。持続可能な社会の実現に貢献する粘着剤の開発が、企業の競争力を左右する要素となります。

高機能化・スマート化のトレンドも加速します。IoTデバイスやウェアラブルデバイスの普及に伴い、極薄で高信頼性、かつ生体適合性に優れた粘着剤の需要が高まります。自動運転車や電気自動車(EV)の進化は、より高い耐熱性、耐久性、電磁波シールド性を持つ粘着剤を必要とします。将来的には、自己修復機能やセンシング機能を持つ「スマート粘着剤」の開発も期待されています。

新分野への展開も進むでしょう。再生可能エネルギー分野(太陽電池モジュール、風力発電ブレードなど)や、宇宙・航空分野といった極限環境での使用に耐えうる高性能粘着剤の需要が増加します。また、3Dプリンティング技術との融合により、新たな形状や機能を持つ粘着構造の創出も視野に入っています。

最終的には、単なる材料提供に留まらず、顧客の抱える課題を解決するためのソリューション提供へとビジネスモデルが進化していくと考えられます。顧客ニーズに合わせたオーダーメイド開発や、製品設計段階からの共同開発が、アクリル粘着剤産業の未来を形作っていくことでしょう。

アクリル粘着剤は、その優れた特性と多様な形態により、今後も私たちの生活や産業を支える基盤材料として、さらなる進化を遂げていくことが期待されます。