世界の光線角化症治療市場規模・シェア分析、成長動向と予測 (2025年~2030年)

日光角化症治療市場レポートは、治療法(外用薬など)、エンドユーザー(病院・腫瘍センターなど)、流通チャネル(病院薬局など)、患者年齢層(60歳)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

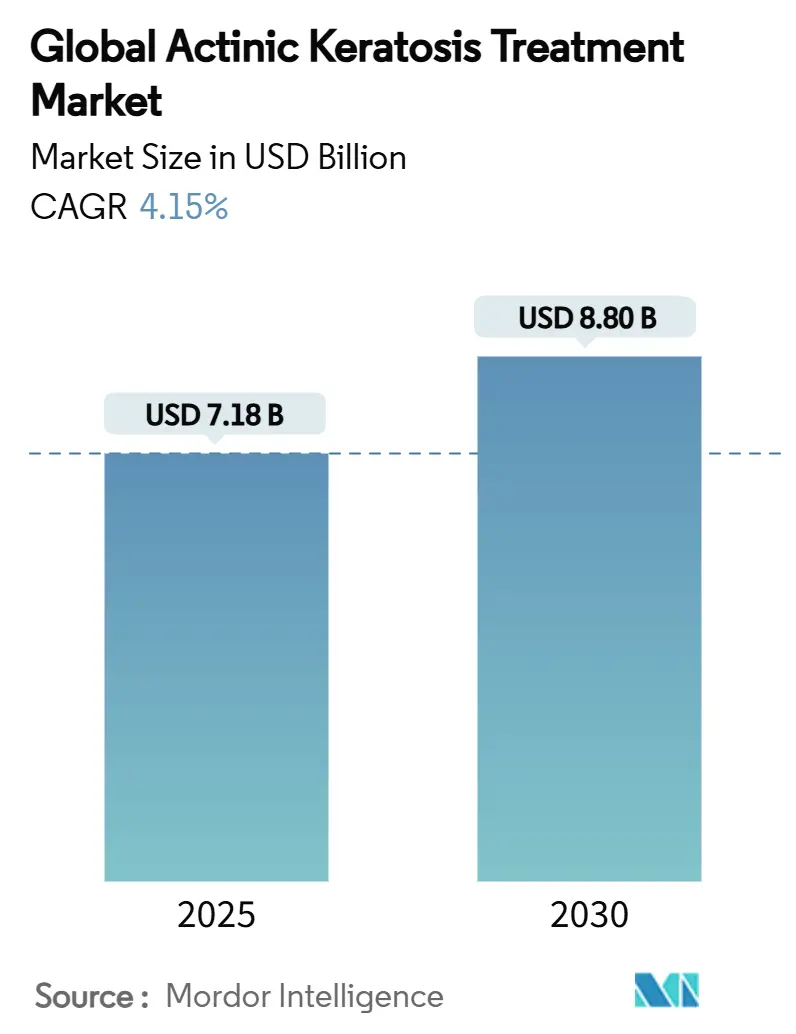

光線角化症治療市場は、2025年には71.8億米ドル、2030年には88.0億米ドルに達すると予測されており、2025年から2030年までの予測期間における年平均成長率(CAGR)は4.15%です。この成長は、高齢化および色白の人口における病変の有病率の増加、処置療法の急速な革新、そして主要経済圏における償還の明確化によって推進されています。北米は包括的な保険適用と強力な臨床研究エコシステムにより市場を牽引しており、アジア太平洋地域は人口の高齢化と皮膚科へのアクセス拡大を背景に最も急速に成長しています。競争は中程度であり、既存企業によるパイプライン資産の買収や薬剤とデバイスの組み合わせの改良が進む一方で、小規模な新規参入企業はデイライト光線力学療法(PDT)やAIを活用した診断に注力しています。フラクショナルレーザーシステムやデイライトPDTなどの処置療法の進歩は医師の採用を加速させていますが、外用薬は依然として第一選択治療として優位を保っています。パンデミックによる遠隔医療の利用増加に支えられたデジタル薬局は流通のあり方を変えつつあり、若年層の患者がより早期の予防的介入を求めることで、治療パラダイムの緩やかな変化が示唆されています。

本レポートは、治療法(外用薬、その他)、エンドユーザー(病院・腫瘍センター、その他)、流通チャネル(病院薬局、その他)、患者年齢層(60歳以上)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に市場を分析し、米ドル建てで予測を提供しています。

主要なレポートのポイント

* 治療法別: 2024年には外用薬が光線角化症治療市場シェアの45.65%を占め、処置療法は2030年までに5.25%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院および腫瘍センターが光線角化症治療市場規模の54.14%を占めましたが、在宅医療は2030年までに4.84%のCAGRで最も高い成長を遂げると見込まれています。

* 流通チャネル別: 2024年には病院薬局が光線角化症治療市場の48.74%を占めましたが、オンライン薬局は2030年までに5.18%のCAGRで成長を牽引しています。

* 患者年齢層別: 2024年には60歳以上の患者が光線角化症治療市場の67.87%を占めましたが、40歳未満の層は2030年までに5.42%のCAGRで成長しています。

市場のトレンドと洞察

促進要因

* 高齢化および色白の人口における光線角化症の有病率の増加: 北半球では11%から25%、オーストラリアの成人では60%に達するなど、患者数は大幅に増加しています。早期治療は医療費削減につながると見なされており、外用薬と処置療法の両方で幅広い保険適用が支持されています。

* 低侵襲性皮膚科処置への需要の高まり: 患者は高い病変除去率と短い回復期間を提供する治療法を好む傾向にあります。光線力学療法(PDT)は1〜2回のセッションで85〜90%の除去率を達成し、凍結療法よりも優れた美容効果をもたらします。デイライトPDTプロトコルは痛みを軽減し、診療時間の短縮に貢献しています。デュアル波長フラクショナルレーザーシステムなどの技術も、処置療法の採用を加速させています。

* OECD市場におけるAK治療の償還範囲の拡大: 支払者(保険会社など)は、PDTや確立された外用薬を、将来の腫瘍治療費を抑制する予防戦略として認識し、償還を拡大しています。米国の大手保険会社は複数の身体部位へのALA-PDTを償還しており、FDAはAmeluzの使用を最大3チューブまで許可するなど、規制の柔軟性も高まっています。

* 診療時間とコストを削減するデイライトPDTプロトコルの採用: デイライトPDTは70%以上の病変反応率を示し、LEDベースのシステムで報告される強い痛みを軽減します。患者は屋外で光活性化を行うため、診療室の解放と医療提供者の処理能力向上につながります。

* 新規薬剤の規制承認が医師の採用を促進: FDAとEMAは、高い安全性を示す外用薬やデバイスと薬剤の組み合わせを迅速に承認しています。チバニブリンの100cm²までの適用範囲拡大は、多病変に対する治療を簡素化し、外用薬の優位性を強化しています。

* AI対応ダーモスコピーによる早期診断と治療量の増加: ディープラーニングモデルは、病変分類において一般皮膚科医を上回る性能を示し、メタアナリシスでは77%の特異度が記録されています。これにより、薄い病変や臨床症状のない病変の早期特定が可能になり、治療対象となる総量が増加しています。

抑制要因

* 既存の外用薬の有害事象プロファイルが患者のコンプライアンスを制限: エリテマトーデス、痛み、痂皮などの局所反応により、多くの患者が5-フルオロウラシル治療を早期に中止し、病変除去効果を妨げています。2020年のインゲノールメブテートの安全性に関する懸念による市場撤退は、新規分子に対する処方医の慎重さを増幅させました。

* 新興経済国における高額な自己負担費用: 処置療法や生物学的製剤は年間10万米ドルを超えることがあり、保険加入率の低い市場では自己負担患者にとって手の届かないものとなっています。専門医の不足もコストの障壁を悪化させています。

セグメント分析

* 治療法別: 外用薬の優位性にもかかわらず、処置療法が勢いを増す

外用薬は2024年に市場シェアの45.65%を占め、5-フルオロウラシル、イミキモド、新規のチバニブリンが第一選択薬として使用されています。チバニブリンの適用範囲が100cm²に拡大されたことで、顔面や頭皮への幅広い適用が可能になり、外用薬の優位性が強化されています。一方、処置療法は5.25%のCAGRで成長しており、2030年までに市場シェアを着実に拡大すると予測されています。デイライトPDT、フラクショナルCO₂レーザー、レーザー補助薬剤送達などの技術が治療選択肢を広げ、美容上の利点と短い治癒期間を提供しています。臨床的証拠は、多病変に対しては繰り返しの外用薬治療よりもPDTを支持しており、病院や皮膚科クリニックはRhodoLED XLなどのプラットフォームに投資しています。

* エンドユーザー別: 病院が治療量を維持し、在宅医療モデルが拡大

病院および腫瘍センターは、2024年に光線角化症治療市場収益の54.14%を占めました。これは、専門知識の集中、設備集約型処置、包括的な償還サポート、および学術研究活動を反映しています。一方、在宅医療は、看護師主導の光線療法プログラムや自己適用型外用薬に支えられ、4.84%のCAGRで最も急速に成長しているチャネルです。遠隔監視下での狭帯域光線療法やデイライトPDTの安全な自己投与が実証されており、輸送費や待ち時間の削減に貢献しています。

* 流通チャネル別: デジタル変革がオンライン成長を加速

病院薬局は、統合された専門医療と生物学的製剤の取り扱い要件により、2024年に光線角化症治療市場売上の48.74%を占める主要な調剤チャネルでした。しかし、オンライン薬局は、消費者が電子処方箋や宅配サービスを受け入れるにつれて、5.18%のCAGRで拡大しています。世界のデジタル薬局市場は、AIによる注文ルーティングやブロックチェーン検証などに支えられ、2026年までに353.3億米ドルに達すると予測されています。

* 患者年齢層別: 予防が若年層への注目を移す

60歳以上の個人が光線角化症治療市場支出の67.87%を占めています。これは、蓄積された紫外線損傷と多病変の負担を反映しています。一方、40歳未満のグループは5.42%のCAGRで成長しており、ライフスタイルに起因する早期予防への移行を示唆しています。一次医療機関のAIダーモスコピーキオスクは、前癌病変を早期に検出し、レーザーリサーフェシングなどの迅速な回復処置へと患者を誘導しています。

地域分析

* 北米: 2024年に光線角化症治療市場の42.15%を占めました。これは、複数のAK治療を償還する保険適用、高度な研究インフラ、AI診断プラットフォームの急速な採用に支えられています。米国のアカデミックセンターは、レーザー補助薬剤送達や複合外用薬の臨床試験を主導し、地域の技術的リーダーシップを強化しています。

* アジア太平洋: 6.17%のCAGRで拡大しており、人口の高齢化と中間層の医療費支出の増加から恩恵を受けています。日本は高齢化の負担を象徴しており、皮膚がん患者の74%が70歳以上です。オーストラリアは、特にデイライトPDTにおいて処置療法の採用を推進しており、高い紫外線曝露率と早期介入への意識の高まりがその背景にあります。

* ヨーロッパ: 2024年に光線角化症治療市場の28.34%を占めました。これは、高齢化人口、強力な医療システム、および光線力学療法(PDT)や凍結療法などの確立された治療法の普及に起因しています。ドイツとフランスは、皮膚科医の専門知識と革新的な外用薬の採用において地域をリードしています。欧州連合の規制枠組みは、新しい治療法の導入を促進し、患者アクセスを向上させています。

* その他の地域: 中南米、中東、アフリカを含むこれらの地域は、医療インフラの改善と光線角化症に対する意識向上により、着実な成長を遂げています。ブラジルや南アフリカなどの国々では、皮膚がんの有病率が高く、効果的な治療法への需要が高まっています。これらの地域では、遠隔医療ソリューションとモバイルヘルスアプリが、専門的な皮膚科ケアへのアクセスを拡大する上で重要な役割を果たしています。

本レポートは、日光角化症(Actinic Keratosis, AK)治療市場に関する詳細な分析を提供しています。日光角化症は、長年の日光曝露により顔、唇、耳、手の甲、前腕、頭皮、首などに発生する、ざらざらとしたうろこ状の皮膚病変と定義されています。

世界のAK治療市場は、2030年までに88億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は4.15%を見込んでいます。2025年時点では、北米地域が最大の市場シェアを占めています。

市場成長の主な推進要因としては、高齢化および色白の人口における日光角化症の有病率の上昇、低侵襲性皮膚科処置への需要増加が挙げられます。また、OECD市場におけるAK治療の償還範囲の拡大、診察時間とコストを削減するデイライト光線力学療法(Daylight-PDT)プロトコルの採用、新規薬剤の規制承認による医師の採用促進、AIを活用したダーモスコピーによる早期診断と治療量の増加も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。既存の外用薬の副作用プロファイルが患者の服薬遵守を制限していること、新興経済国における自己負担費用の高さ、インゲノールメブテートの撤退が臨床医の信頼を損ねたこと、欧州のバンドル支払いパイロットプログラムによる利益率への圧力などが挙げられます。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

1. 治療法別:

* 外用薬: 5-フルオロウラシル、イミキモド、チルバニブリン、ジクロフェナク、インゲノールメブテート、その他の外用薬が含まれます。

* 処置治療: 凍結療法、光線力学療法、レーザーリサーフェシング、ケミカルピーリング、掻爬術および電気乾燥術、その他の処置が含まれます。特に、デイライト光線力学療法やフラクショナルレーザーなどの処置治療は、2030年まで年平均成長率5.25%で最も速い成長が見込まれています。

* 併用/逐次療法

2. エンドユーザー別:

病院・腫瘍センター、皮膚科クリニック、外来手術センター、在宅医療に分けられます。

3. 流通チャネル別:

病院薬局、小売薬局、オンライン薬局があります。オンライン薬局は、利便性、遠隔医療との統合、取引コストの低さから、年平均成長率5.18%で成長を加速させています。

4. 患者年齢層別:

40歳未満、40~60歳、60歳超に区分されます。

5. 地域別:

北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)の主要地域と、その中の17カ国について市場規模とトレンドが分析されています。

主要な市場参加企業には、Sun Pharmaceutical Industries Limited、Biofrontera AG、Bausch Health Companies Inc.、LEO Pharma A/S、Almirall, S.A.などが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向に基づいてプロファイルされています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化、色白の人口における日光角化症の有病率の増加

- 4.2.2 低侵襲性皮膚科処置に対する需要の増加

- 4.2.3 OECD市場におけるAK治療の償還範囲の拡大

- 4.2.4 チェアタイムとコストを削減するデイライトPDTプロトコルの採用

- 4.2.5 新規薬剤の規制承認が医師の採用を促進

- 4.2.6 AI対応ダーモスコピーが早期診断と治療量を促進

-

4.3 市場の阻害要因

- 4.3.1 既存の外用薬の有害事象プロファイルが患者のコンプライアンスを制限

- 4.3.2 新興経済国における高額な自己負担費用

- 4.3.3 インゲノールメブテートの撤回が臨床医の信頼を損なう

- 4.3.4 欧州のバンドル支払いパイロットによるマージン圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 治療法別

- 5.1.1 外用薬

- 5.1.1.1 5-フルオロウラシル

- 5.1.1.2 イミキモド

- 5.1.1.3 チルバニブリン

- 5.1.1.4 ジクロフェナク

- 5.1.1.5 インゲノールメブテート

- 5.1.1.6 その他の外用薬

- 5.1.2 処置治療

- 5.1.2.1 凍結療法

- 5.1.2.2 光線力学療法

- 5.1.2.3 レーザーリサーフェシング

- 5.1.2.4 ケミカルピーリング

- 5.1.2.5 キュレッタージュ&電気焼灼術

- 5.1.2.6 その他の処置

- 5.1.3 併用療法 / 逐次療法

-

5.2 エンドユーザー別

- 5.2.1 病院&腫瘍センター

- 5.2.2 皮膚科クリニック

- 5.2.3 外来手術センター

- 5.2.4 在宅医療施設

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

-

5.4 患者年齢層別

- 5.4.1 40歳未満

- 5.4.2 40~60歳

- 5.4.3 60歳超

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Bausch Health Companies Inc.

- 6.3.2 Almirall S.A.

- 6.3.3 Biofrontera AG

- 6.3.4 Sun Pharmaceutical Industries Ltd.

- 6.3.5 Galderma SA

- 6.3.6 Alma Lasers

- 6.3.7 Hill Dermaceuticals Inc.

- 6.3.8 GlaxoSmithKline plc

- 6.3.9 Cipher Pharmaceuticals Inc.

- 6.3.10 LEO Pharma A/S

- 6.3.11 Novartis AG

- 6.3.12 DUSA Pharmaceuticals Inc.

- 6.3.13 Athenex Inc.

- 6.3.14 Theralase Technologies Inc.

- 6.3.15 Cutera Inc.

- 6.3.16 Hologic Inc.

- 6.3.17 ThermiGen LLC

- 6.3.18 Valeant Pharmaceuticals Int’l

- 6.3.19 Regeneron Pharmaceuticals Inc.

- 6.3.20 Sanofi SA

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

光線角化症は、日光曝露による皮膚の慢性的な損傷が原因で発生する前癌病変であり、特に高齢者や紫外線に多く曝される人々に多く見られます。この疾患は、放置すると扁平上皮癌へと進行する可能性があるため、早期の診断と適切な治療が極めて重要とされています。世界の光線角化症治療は、患者さんの生活の質を向上させ、皮膚癌への進行を予防することを目的として、多岐にわたるアプローチが展開されています。

定義

光線角化症(Actinic Keratosis, AK)は、主に顔、頭部(特に禿頭)、手背、前腕など、慢性的に日光に曝される部位に発生する皮膚の病変です。皮膚の表皮角化細胞が異常増殖し、ざらつき、紅斑、鱗屑を伴う病変として現れます。触診すると砂紙のような粗い感触があることが特徴です。医学的には、扁平上皮癌のin situ病変、すなわち前癌病変と位置づけられており、その一部は浸潤性の扁平上皮癌へと進行するリスクがあるため、皮膚科医による定期的な診察と適切な治療が推奨されています。特に、複数の病変が広範囲にわたって存在する「フィールド発癌」の概念も重要であり、個々の病変だけでなく、周囲の皮膚全体を治療対象とすることがあります。

種類

光線角化症は、その臨床的特徴や組織学的所見に基づいていくつかの種類に分類されます。臨床的には、最も一般的な「紅斑性光線角化症」は、赤みを帯びた平坦な病変で、表面に鱗屑を伴います。「肥厚性光線角化症」は、より厚く隆起した病変で、角質が過剰に蓄積しているのが特徴です。また、まれに色素沈着を伴う「色素性光線角化症」や、角状に突出する「角質増殖性光線角化症(cutaneous horn)」なども見られます。組織学的には、表皮の異型度や病変の深さによって分類され、これらの分類は治療法の選択や予後の評価に影響を与えます。多発性光線角化症は、広範囲にわたる皮膚の慢性的な紫外線損傷の結果として生じるもので、個々の病変だけでなく、その周囲の潜在的な病変も考慮した治療が必要となります。

治療法

光線角化症の治療法は、病変の数、大きさ、部位、患者さんの全身状態、美容的側面などを考慮して選択されます。

1. 局所療法: 薬剤を直接病変に塗布する方法です。

* 5-フルオロウラシル(5-FU): 細胞のDNA合成を阻害し、異常細胞を破壊します。効果は高いですが、強い炎症反応を伴うことがあります。

* イミキモド: 免疫賦活剤であり、サイトカインの産生を誘導して異常細胞を排除します。

* ジクロフェナクナトリウム: 非ステロイド性抗炎症薬(NSAIDs)の一種で、比較的副作用が少ないとされています。

* インゲノールメブテート: 短期間の治療で効果を発揮する細胞毒性薬剤です。

2. 物理的療法:

* 液体窒素凍結療法: 最も一般的で簡便な治療法です。液体窒素を病変に噴霧または接触させ、凍結壊死させます。単発性の病変に特に有効です。

* 外科的切除: 疑わしい病変や、他の治療法で効果が見られない場合に選択されます。

* 掻爬術と電気焼灼術: 病変を掻き取り、電気で焼灼する方法です。

* レーザー治療: CO2レーザーやエルビウムYAGレーザーなどを用いて、病変組織を蒸散させます。

3. 光線力学療法(PDT): 光感受性物質(例:5-アミノレブリン酸、メチルアミノレブリン酸)を病変に塗布し、特定の波長の光を照射することで、活性酸素を発生させて異常細胞を破壊します。広範囲の病変や美容的結果を重視する場合に有効です。

これらの治療法は、単独で用いられることもあれば、組み合わせて使用されることもあります。また、治療後の再発予防として、日常的なサンスクリーンの使用が非常に重要です。

関連技術

光線角化症の診断と治療の分野では、様々な関連技術が進化を続けています。

1. 診断技術:

* ダーモスコピー: 皮膚表面を拡大して観察する非侵襲的な診断法で、肉眼では識別しにくい病変の特徴を捉えることができます。

* 共焦点レーザー顕微鏡: 生体組織をin vivoで高解像度で観察できる技術で、非侵襲的に細胞レベルでの診断を可能にします。

* AIを用いた画像診断支援: ディープラーニングを活用し、皮膚病変の画像を解析して診断を支援するシステムが開発されており、診断の精度向上と効率化が期待されています。

2. 治療技術:

* 新規薬剤開発: より効果が高く、副作用が少ない、あるいは治療期間が短い新規の局所治療薬の開発が進められています。

* ドラッグデリバリーシステム(DDS): 薬剤の皮膚への浸透性を高めたり、特定の細胞に選択的に薬剤を届けたりする技術で、治療効果の向上と全身性副作用の軽減を目指します。

* 高出力LEDや新しい光源を用いたPDT: より効率的で患者さんの負担が少ない光線力学療法の開発が進んでいます。

* 非侵襲的モニタリング技術: 治療効果や再発の有無を、生検などの侵襲的な手段を用いることなく評価する技術の研究も進められています。

市場背景

世界の光線角化症治療市場は、高齢化社会の進展と紫外線曝露機会の増加に伴い、着実に拡大しています。皮膚癌への進行リスクに対する意識の高まりも、市場成長の大きな要因となっています。主要な市場プレイヤーとしては、Leo Pharma、Sun Pharmaceutical Industries、Bausch Health Companies、Almirall、Galdermaなどが挙げられ、それぞれが局所治療薬、物理的治療機器、PDT関連製品などを提供しています。市場の成長を牽引する要因としては、診断技術の進歩による早期発見の増加、治療選択肢の多様化、そして美容的側面への関心の高まりが挙げられます。特に、広範囲の病変に対応できる治療法や、患者さんのQOLを損なわない治療法の需要が高まっています。一方で、治療費の負担、副作用の管理、再発率の高さなどが市場における課題として認識されており、これらの解決に向けた研究開発が活発に行われています。

将来展望

光線角化症治療の将来は、個別化医療、併用療法、そして予防戦略の強化が主要な方向性となるでしょう。

1. 個別化医療: 患者さん一人ひとりの病変のタイプ、重症度、皮膚の状態、ライフスタイルなどを詳細に評価し、最適な治療法を選択するアプローチがより一層進展します。遺伝子情報やバイオマーカーを用いた、より精密な診断と治療選択も可能になるかもしれません。

2. 併用療法: 複数の治療法を組み合わせることで、単独療法よりも高い治療効果と低い副作用を実現する試みが拡大します。例えば、局所療法とPDTの組み合わせや、異なる作用機序を持つ薬剤の併用などが研究されています。

3. 予防戦略の強化: 治療だけでなく、光線角化症の発生自体を抑制するための予防戦略がより重視されます。効果的なサンスクリーンの開発、紫外線対策の啓発活動の強化、そして光線角化症のリスクが高い人々への定期的なスクリーニングが重要となります。

4. 新規治療法の開発: 免疫チェックポイント阻害剤のような免疫療法や、特定の分子を標的とする標的療法、さらには遺伝子治療といった、より根本的なアプローチが将来的に導入される可能性もあります。

5. AIとビッグデータの活用: 診断の自動化、治療効果の予測、新薬開発の効率化など、AIとビッグデータが医療現場にもたらす変革は計り知れません。遠隔医療の進展も、特にアクセスが困難な地域における診断と経過観察に貢献するでしょう。

これらの進展により、光線角化症の治療はより効果的で安全になり、患者さんの生活の質がさらに向上することが期待されます。しかし、治療抵抗性の問題、長期的な安全性、そして費用対効果のバランスなど、解決すべき課題も依然として存在します。