活性炭素繊維市場:市場規模・シェア分析-成長動向と予測 (2025年~2030年)

活性炭素繊維レポートは、原材料(天然および合成)、用途(精製、化学分離および触媒、防護服、医療、スーパーキャパシタ、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

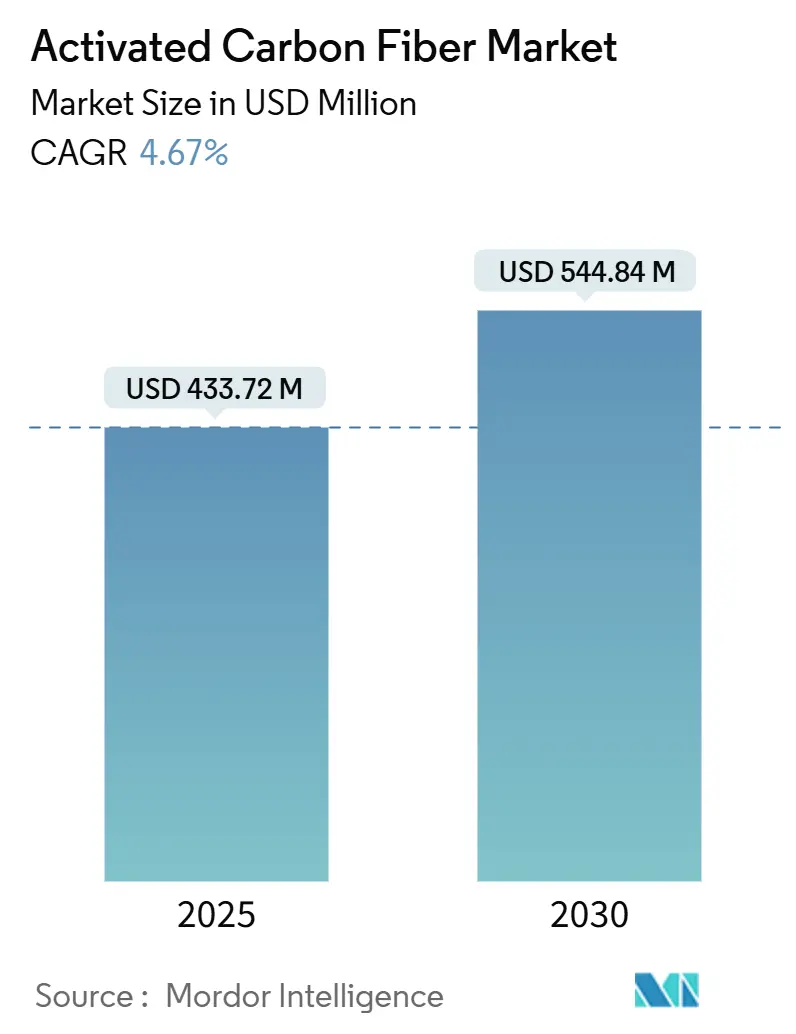

活性炭繊維市場は、2025年には4億3,372万米ドルと推定され、2030年までに5億4,484万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.67%で推移すると見込まれています。この着実な成長は、高い体積効率、迅速な吸着・脱着サイクル、厳格な環境規制への適合が価格感度よりも重視されるニッチ市場で、活性炭繊維がその価値を発揮していることを示しています。半導体製造工場、滅菌施設、化学処理施設が、設備フットプリントを拡大することなく、厳格化する大気質規制に対応できる高度な吸着剤へと移行するにつれて、需要はさらに高まっています。特に医療分野では、病院が厳格な室内空気目標に対応するポイントオブユースフィルターや個人用保護繊維を採用しているため、最も急速な普及が見られます。アジア太平洋地域はコスト競争力とエレクトロニクス産業クラスターへの近接性を維持していますが、北米と欧州は積極的な脱炭素化政策と国内サプライチェーンへの再投資により、市場の回復力を示しています。

主要な市場動向と洞察

1. 市場を牽引する要因

* VOC排出に関する世界的な規制強化: 世界的に揮発性有機化合物(VOC)排出量の削減が厳しく求められており、活性炭繊維は粒状活性炭では捕捉しきれない微量のVOCを捕捉できるため、市場に恩恵をもたらしています。例えば、2025年に発効する欧州連合のSTS BAT結論では、50万以上の溶剤使用事業に適用され、活性炭繊維が「利用可能な最良の技術(BAT)」として正式にリストアップされています。また、米国の滅菌工場は、有害大気汚染物質国家排出基準の強化により、エチレンオキシド排出量を99.99%削減することが義務付けられています。繊維システムに切り替える施設は、粒状活性炭床と比較して、床面積の縮小、圧力損失の低減、再生サイクルの削減といった利点を評価しています。規制の施行期間が短縮されるにつれて、将来のより厳格な規制にも対応できるソリューションが求められており、これが高機能繊維モジュールの需要を地域市場全体で二桁成長させる要因となっています。

* 優れた吸着・脱着速度: 活性炭繊維は数分で吸着平衡に達する一方、粒状媒体は数時間を要するため、連続プラントのプロセス経済を大きく変革します。実験では、内部拡散の制限を回避するアクセスしやすい外部表面のおかげで、10倍から100倍速い吸着速度が示されています。半導体エッチング工場では、迅速な再生により生産を停止することなくパーフルオロカーボン捕捉を維持できるため、この速度が重視されています。化学処理施設では、より小型の接触器を導入することで床面積を確保し、補助エネルギー消費を削減しています。また、高速サイクルは脱着時の蒸気使用量も削減し、燃料価格が変動する市場での光熱費を削減します。連続生産が普及するにつれて、繊維の速度は、コンパクトでモジュール式の汚染制御および分離装置への移行を支える基盤となっています。

* 半導体産業における高度な排出制御の採用: プラズマエッチングに使用されるパーフルオロカーボンガスは、CO₂の数千倍の地球温暖化係数を持つため、半導体製造工場は費用対効果の高い排出削減策を模索しています。主要な300mmウェーハラインでの試験では、活性炭繊維スクラバーが主要なフッ素化合物の95%以上を常温で捕捉し、エネルギー集約型の燃焼装置が不要になることが示されています。迅速なサイクルはダウンタイムを制限し、装置の稼働率を高く保ち、資本集約的な工場における重要な経済的推進力となっています。日本、韓国、米国で国家補助金プログラムの下でチップ産業が拡大するにつれて、繊維システムはネットゼロの企業ロードマップと合致するため、シェアを拡大しています。

* ウェアラブル個人用空気ろ過繊維の台頭: 森林火災の煙、都市のスモッグ、パンデミックの脅威に直面する消費者は、携帯可能なクリーンエアソリューションを求めています。活性炭繊維の織物は、ファッションアパレルや呼吸器と互換性のある、薄く、柔軟で、吸着性の高い層を提供します。研究チームは、紫外線遮断、抗菌性能、24時間吸着安定性を兼ね備えた生地を開発しました。欧州と北米の初期採用者は、多層繊維裏地を組み込んだプレミアムマスクやジャケットを購入しています。長期的な展望としては、従来の粒状活性炭では不可能だった、飽和状態を示す埋め込みセンサーを備えたスマート衣料品が含まれます。このように、ライフスタイル分野は、産業中心の需要に多様性をもたらす消費者チャネルを開拓しています。

2. 市場の抑制要因

* PANおよびピッチの原材料価格変動: ポリアクリロニトリル(PAN)と石油ピッチは、完成した繊維コストの最大60%を占めるため、価格の高騰は利益率を圧迫します。2025年5月には、米国における炭素およびグラファイト製品の生産者物価指数が上昇し、炭素サプライチェーン全体での広範なインフレを示唆しました。衣料品需要が回復すると、繊維グレードのPANが主流の生地市場に転用され、技術繊維の入手可能性が逼迫します。製油所は輸送燃料の収益率向上を追求し、ピッチ生産を削減するため、原料供給がさらに逼迫します。生産者は、二重調達、ヘッジ、より多くの安全在庫を保有することで対応していますが、これらの戦略は運転資本の集約度を高めます。リグニンベースの代替品は解決策を約束しますが、新しいバイオベースプロセスの規模拡大には依然として技術的な課題が残っています。

* 粒状および粉末活性炭とのコスト競争: 粒状および粉末活性炭は、活性炭繊維の半分の単価で販売されることが多く、自治体の水処理やバルク相の脱臭における繊維の採用を制限しています。性能目標が緩やかな顧客は、ライフサイクルコストが上昇しても、初期設備投資(CAPEX)の低い方を選択する傾向があります。新興経済国の公益事業は、プロジェクトファイナンスのルールが最低コスト入札を優遇するため、初期費用を優先します。結果として、活性炭繊維は、速度、重量、または省スペースが費用を正当化する場合にのみ、プレミアムな選択肢として残ります。サプライヤーは、より小さな床面積、低いメンテナンス、廃棄の利点を強調することで、価格に敏感な購入者を時間をかけて転換させる努力を続けています。

* 連続高温ラインの不足: 活性炭繊維の製造に必要な連続高温ラインの不足は、市場の成長を抑制する要因の一つです。これは世界的な問題であり、専門的な生産能力が限られているため、長期的な影響を及ぼしています。

セグメント分析

1. 原材料別

* 合成繊維: 2024年には活性炭繊維市場シェアの93.95%を占め、2030年までに4.68%のCAGRで成長すると予測されています。このグループ内では、ポリアクリロニトリル(PAN)繊維が、厳密な細孔径制御と高い引張強度を提供するため、浄化、医療、半導体ろ過において優れています。ピッチベースのグレードは、導電性マトリックスを必要とするエネルギー貯蔵顧客に対応し、フェノール繊維は、耐酸性が求められる過酷な化学環境で使用されます。ビスコース誘導体は、まだニッチですが、特殊な吸着に有利な正確なメソポア分布を示します。

* 天然繊維: リグニンやセルロースなどの天然原料は、持続可能性を重視するユーザーを惹きつけますが、品質のばらつきと限られた商業生産ラインのため、その合計シェアは小さいままです。連続安定化および炭化への投資は、生産量を増やし、合成原料の単価を削減することを目指しており、予測期間中の合成繊維の優位性を強化しています。

2. 用途別

* 浄化: 2024年には活性炭繊維市場規模の42.23%を占め、人口密度の高い地域でのより厳格な空気および水質基準によって牽引されています。固定床および回転ドラムモジュールは、化学、印刷、廃棄物処理施設全体で、溶剤回収、酸性ガス除去、炭化水素研磨の基盤となっています。

* 医療: 市場規模は小さいものの、病院がコンパクトなポイントオブユースのエチレンオキシドスクラバーや隔離室用に設計された空気ろ過パネルを採用しているため、2030年までに6.18%のCAGRで最も急速に拡大しています。

* 保護服: クリーンルームや緊急対応で作業員を保護する多層スーツに活性炭繊維が組み込まれています。

* スーパーキャパシタ: 自動車およびグリッドバランシング市場が高出力モジュールを好むため、総アドレス可能市場を拡大しています。低抵抗コーティングラインを習得したサプライヤーは、プレミアムな利益を得る可能性があります。

* 特殊分野: 触媒担体や消臭消費者向け繊維など、収益を多様化し、単一セグメントの景気循環的低迷に対するヘッジとなります。

3. 地域別

* アジア太平洋: 2024年には活性炭繊維市場シェアの43.03%を占め、2030年までに5.14%のCAGRを記録すると予測されています。中国は、低コストの電力、熟練労働力、半導体製造工場への近接性により、納入コストが低いため、投資を惹きつけています。クラレや東洋紡などの日本企業は、数十年にわたる吸着剤の専門知識を持ち、繊維をカーボンニュートラルなプロセスルートに押し込む研究提携に注力しています。

* 北米: 厳格な連邦排出規制と、チップおよびバッテリーサプライチェーンの国内回帰が特徴です。EPAの滅菌規制は、医療施設における改修プログラムを加速させ、短サイクルフィルターの需要を押し上げています。カナダとメキシコは、国境を越えた製造業の拡大により、段階的な成長に貢献しています。

* 欧州: EUのSTS BAT結論の下で着実な量的な増加が見られます。これは、医薬品、コーティング、印刷における溶剤排出を厳しくするものです。ドイツは、繊維床と熱スイング再生を組み合わせた統合型溶剤回収プラントを先駆的に導入し、エネルギー効率を向上させています。英国とフランスは、廃棄物発電や特殊化学品サイトで脱炭素化目標を達成するために繊維を使用しています。電力コストが高い南欧では、運転費用を削減するために繊維モジュールの低い圧力損失が評価されています。

* 南米、中東、アフリカ: まだ初期段階ですが、有望な市場です。成長は、製油所のアップグレード、鉱業関連の大気質規制、高流量吸着剤を求める自治体の飲料水プロジェクトに起因しています。しかし、価格感度と限られた現地生産が短期的な浸透を制約し、地域シェアは一桁台に留まっています。

競争環境

活性炭繊維市場は、プロセスノウハウが参入障壁を定義するため、規模よりも技術力が重要であり、中程度に細分化されています。主要なプレーヤーは、変動する石油化学製品コストの環境下でPANとピッチを確保するために、上流統合を進めています。クラレ、東洋紡、大阪ガスケミカルは、VOC、ダイオキシン、温室効果ガス目標に合わせて細孔径分布を調整する独自の活性化レシピを使用しています。中国の生産者は、低コストのユーティリティを活用しつつ、輸出基準を満たすために認証および品質システムに投資しています。サプライチェーンは、回復力への懸念に対処するために適応しています。北米の購入者は、アジア太平洋地域からの輸送中断に対するヘッジとして、複数年のオフテイク契約を結んでいます。欧州企業は、単一の製油所への依存を減らすために、前駆体契約を多様化しています。ベンダーは、アプリケーションエンジニアリングサービス、リアルタイムの性能監視、および繊維のライフサイクルを延長する改修プログラムを提供することで差別化を図っています。

主要プレーヤー: HPMS Graphite、クラレ株式会社、大阪ガス株式会社(Daigasグループ)、東洋紡株式会社、ユニチカ株式会社。

最近の業界動向:

* 2025年7月: 研究者らは、1,331 mg/gのヨウ化メチル吸着量を持つ活性炭繊維フェルトを報告し、新たな放射性ヨウ素捕捉のベンチマークを設定しました。

* 2023年1月: 東洋紡は、活性炭繊維エレメントを使用したK-FILTER窒素脱着VOC回収ユニットを発売しました。

* 2022年9月: 複数の企業が共同で、超高純度水製造プロセスにおける微量有機物除去を目的とした新型活性炭繊維フィルターの開発プロジェクトを開始しました。

活性炭素繊維(ACF)市場に関する本レポートは、市場の現状、将来予測、主要な動向、および競争環境を包括的に分析しています。ACFは、ポリプロピレン(PAN)、コールタールピッチ、石油ピッチ、レーヨン、バイオマスなどの炭素質材料の熱分解によって製造される炭素繊維から作られ、その優れた吸着特性から幅広い用途で利用されています。

市場規模は、2025年には4億3,372万米ドルに達し、2030年までには5億4,484万米ドルに成長すると予測されています。この成長は、VOC(揮発性有機化合物)や微量汚染物質に対する排出規制の強化、GAC(粒状活性炭)やPAC(粉末活性炭)と比較して優れた吸着・脱着速度、高出力スーパーキャパシタ生産の急増、半導体製造工場におけるパーフルオロカーボン捕捉のためのACFスクラバーの採用、ウェアラブル個人用空気ろ過繊維の成長といった要因によって推進されています。

特に、VOCや微量汚染物質に対する世界的な排出基準の厳格化は、ACFの需要を大きく押し上げています。また、ACFはGACやPACに比べて吸着・脱着速度が優れているため、限られたスペースや高スループットが求められるプロセスにおいて有利です。

一方で、市場の成長を阻害する要因も存在します。主なものとしては、PAN、ピッチ、フェノール系前駆体といった原材料の価格変動と供給の不安定さ、低コストの粒状活性炭や粉末活性炭との競合、そして大規模な連続炭化能力の不足が挙げられます。GACやPACは接触時間が長いバルク処理においてコスト面で優位性がありますが、ACFは迅速な反応速度が求められる用途でその強みを発揮します。

本レポートでは、市場を原材料、用途、地域別に詳細に分析しています。

原材料別では、天然(セルロース、リグニンなど)と合成(ピッチ系、PAN系、フェノール系、ビスコース系など)に分類されます。商業生産においては、一貫した細孔構造と機械的強度を持つ合成前駆体、特にPANとピッチが世界の生産量の93.95%を占めています。しかし、将来的には、低コストで炭素排出量を削減できるリグニンベースの前駆体の商業化が、原料経済を大きく変える可能性を秘めています。

用途別では、精製、化学分離および触媒、防護服、医療、スーパーキャパシタ、その他の用途に分けられます。この中で、医療用途は、病院や個人用保護具(PPE)メーカーが厳格な室内空気目標や殺菌剤排出規制を満たすために繊維フィルターを好むことから、2030年まで年平均成長率(CAGR)6.18%で最も速い成長を遂げると予測されています。

地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカに区分されます。アジア太平洋地域は、低コスト製造と、高精度な排出制御を必要とする半導体およびエレクトロニクス産業の中心地への近接性から、市場シェアの43.03%を占め、需要を牽引しています。特に中国、日本、韓国、インドが主要国として挙げられます。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが含まれています。Anshan Sinocarb Carbon Fibers Co., Ltd.、Kuraray Co. Ltd、Osaka Gas Co. Ltd (Daigas Group)、TOYOBO CO. LTD、UNITIKA LTDなど、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に記述されています。

市場機会と将来展望のセクションでは、未開拓の分野や満たされていないニーズの評価が行われています。特に、リグニンベースの前駆体の商業化は、将来の供給体制を再構築する可能性のある重要な技術トレンドとして注目されています。

本レポートは、活性炭素繊維市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 VOCおよび微量汚染物質に関する世界的な排出基準の厳格化

- 4.2.2 GACおよびPACと比較した優れた吸着・脱着速度論

- 4.2.3 高出力スーパーキャパシタ生産の急増

- 4.2.4 パーフルオロカーボン捕集のためにACFスクラバーを採用する半導体工場

- 4.2.5 ウェアラブル個人用空気ろ過テキスタイルの成長

- 4.3 市場の阻害要因

- 4.3.1 PAN、ピッチ、フェノール前駆体の価格と供給の変動

- 4.3.2 低コストの粒状および粉末活性炭との競合

- 4.3.3 大規模な連続炭化能力の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 原材料別

- 5.1.1 天然(例:セルロース、リグニン)

- 5.1.2 合成

- 5.1.2.1 ピッチ系

- 5.1.2.2 PAN系

- 5.1.2.3 フェノール系

- 5.1.2.4 ビスコース系

- 5.1.2.5 その他

- 5.2 用途別

- 5.2.1 精製

- 5.2.2 化学分離と触媒

- 5.2.3 保護服

- 5.2.4 医療

- 5.2.5 スーパーキャパシタ

- 5.2.6 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 韓国

- 5.3.1.4 インド

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Anshan Sinocarb Carbon Fibers Co., Ltd.

- 6.4.2 China Beihai Fiberglass Co. Ltd

- 6.4.3 Evertech Envisafe Ecology Co. Ltd

- 6.4.4 Hangzhou Nature Technology Co. Ltd

- 6.4.5 HPMS Graphite

- 6.4.6 Jiangsu Tongkang Activated Carbon Fiber Co. Ltd

- 6.4.7 Kuraray Co. Ltd

- 6.4.8 Nantong Yongtong Environmental Technology Co. Ltd

- 6.4.9 Osaka Gas Co. Ltd (Daigas Group)

- 6.4.10 Taiwan Carbon Technology Co., Ltd.

- 6.4.11 TOYOBO CO. LTD

- 6.4.12 UNITIKA LTD

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

活性炭素繊維(Activated Carbon Fiber, ACF)は、活性炭が持つ優れた吸着性能を繊維状にすることで、従来の粒状活性炭にはない多くの利点を持たせた高機能性材料でございます。その特徴は、高い比表面積、均一な細孔径分布、高速な吸着・脱着速度、低圧力損失、そして優れた加工性にあります。これらの特性により、様々な分野で革新的な応用が期待されています。

定義

活性炭素繊維は、レーヨン、フェノール樹脂、ピッチ、ポリアクリロニトリル(PAN)などの有機繊維を前駆体とし、これを不活性ガス雰囲気下で炭化処理した後、水蒸気や二酸化炭素などの賦活剤を用いて高温で賦活処理を施すことで製造されます。この賦活処理によって、繊維内部にミクロ孔(孔径2nm以下)、メソ孔(孔径2~50nm)、マクロ孔(孔径50nm以上)といった微細な細孔構造が発達し、これにより極めて大きな表面積(通常1000~2500m²/g以上)が形成されます。この広大な表面積と、分子が細孔内部へ効率的に拡散できる繊維状の構造が、ガスや液体中の様々な物質を迅速かつ効率的に吸着する能力を活性炭素繊維に与えています。また、繊維状であるため、シート、フェルト、クロス、糸など多様な形状に加工が可能であり、用途に応じた柔軟な設計が可能です。

種類

活性炭素繊維は、その前駆体、形状、細孔構造によって多様な種類に分類されます。

前駆体による分類では、レーヨン系ACFは柔軟性に富み加工しやすい特性を持ち、フェノール系ACFは耐薬品性や耐熱性に優れます。ピッチ系ACFは比較的安価で高強度なものが多く、PAN系ACFは高強度・高弾性を特徴とします。これらの前駆体の選択は、最終製品の物性やコストに大きく影響します。

形状による分類では、空気清浄機や水処理フィルターに用いられるフェルト状、薄型フィルターや脱臭シートに適したシート状、衣料品や医療用途に使われるクロス状、そして編み物や織物に応用される糸状などがあります。これらの多様な形状は、活性炭素繊維が幅広い製品に組み込まれることを可能にしています。

細孔構造による分類では、主にミクロ孔が発達したものは、揮発性有機化合物(VOC)や悪臭成分などの小分子の吸着に優れ、メソ孔が発達したものは、色素やタンパク質などの比較的大きな分子の吸着に適しています。用途に応じて最適な細孔構造を持つ活性炭素繊維が選択されます。

用途

活性炭素繊維の優れた吸着性能と加工性は、多岐にわたる分野で活用されています。

環境分野では、家庭用・業務用空気清浄機や換気扇フィルターにおけるVOC除去や脱臭、浄水器や排水処理、工業用水処理における残留塩素や有機物の除去、工場排ガス中の有害物質除去などに広く利用されています。

医療・ヘルスケア分野では、人工腎臓や血液浄化材、創傷被覆材における悪臭吸着や抗菌作用、おむつや生理用品の消臭材、さらにはウイルス、花粉、PM2.5対策マスクのフィルター材としても重要な役割を担っています。

産業分野では、塗装工場や印刷工場などでの有機溶剤回収、半導体製造プロセスのクリーンルームにおける空気浄化、食品分野での脱色・脱臭・精製、自動車の燃料蒸発ガス吸着(キャニスター)、防護服や防毒マスクなど、その応用範囲は非常に広いです。

その他にも、消臭機能を持つ衣料品、シックハウス対策建材、電気二重層キャパシタ(EDLC)の電極材料など、私たちの生活の様々な場面でその機能が活用されています。

関連技術

活性炭素繊維の性能を最大限に引き出し、新たな価値を創造するためには、様々な関連技術が不可欠です。

表面改質技術は、酸処理、アルカリ処理、プラズマ処理などにより、活性炭素繊維の表面に特定の官能基を導入し、特定の物質に対する吸着選択性を向上させたり、触媒機能を持たせるために金属を担持させたりします。

複合材料化技術は、不織布やガラス繊維などの他の材料と組み合わせることで、強度、耐久性、フィルター性能を向上させたり、高分子材料と複合化して機能性シートを開発したりします。

再生技術は、吸着飽和した活性炭素繊維を加熱や水蒸気処理などで再生し、繰り返し利用することで、コスト削減と環境負荷低減に貢献します。

成形加工技術は、ハニカム構造やプリーツ構造など、様々な形状に加工することで、圧力損失を抑えつつ吸着効率を高めることを可能にします。

また、細孔構造や吸着メカニズムを分子レベルでシミュレーションする技術は、高性能な活性炭素繊維の設計に役立っています。

市場背景

活性炭素繊維の市場は、近年、環境規制の強化、健康意識の高まり、産業界における省エネ・リサイクルニーズの増加などを背景に、着実に成長を続けています。特に、VOC排出規制の厳格化や水質汚染対策の強化は、環境浄化用途での需要を押し上げています。また、空気清浄機や浄水器、高機能マスクの普及は、一般消費者市場での需要拡大に貢献しています。新興国における環境インフラ整備の進展も、市場成長の大きな要因となっています。

一方で、製造コストが粒状活性炭に比べて高価であること、再生技術のさらなる普及と効率化、そしてゼオライトやMOF(金属有機構造体)などの競合材料との差別化が課題として挙げられます。しかし、日本企業は高い技術力を持ち、高機能・高付加価値製品の開発で市場を牽引しています。

将来展望

活性炭素繊維は、今後もその高機能性を活かし、さらなる進化と応用分野の拡大が期待されています。

高機能化の方向性としては、特定の有害物質(例:PFAS、マイクロプラスチック)に対する高選択性吸着材の開発、抗菌・抗ウイルス機能の付与、触媒機能との融合による分解・除去能力の向上などが挙げられます。これにより、より高度な環境浄化や医療応用が可能になります。

新用途の開拓も進んでおり、エネルギー分野では次世代蓄電池や水素貯蔵材料、スマートテキスタイル分野ではウェアラブルデバイスへの応用やセンサー機能の付与、農業分野では土壌改良や農薬吸着、さらには宇宙分野での閉鎖環境における空気・水浄化など、これまで考えられなかったような分野での活用が模索されています。

製造プロセスにおいては、低コスト化や省エネルギー化された製造技術の開発、バイオマス由来の前駆体を用いた環境配慮型ACFの開発が進められ、持続可能性への貢献が期待されます。

将来的には、IoTやAIとの連携により、吸着状態のリアルタイムモニタリングや最適な再生タイミングの予測など、スマートな吸着システムへの統合が進むことで、より効率的で持続可能な社会の実現に不可欠なキーマテリアルとしての役割がさらに拡大していくことでしょう。