アクティブおよびパッシブ電子部品市場の規模・シェア分析と成長動向・予測 (2026-2031年)

能動および受動電子部品市場レポートは、コンポーネント(能動、受動)、実装技術(スルーホール、表面実装、チップスケール、3D集積)、材料(シリコン、ガリウムヒ素、炭化ケイ素など)、エンドユーザー産業(自動車、家電・コンピューティング、産業、通信など)、および地域で区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

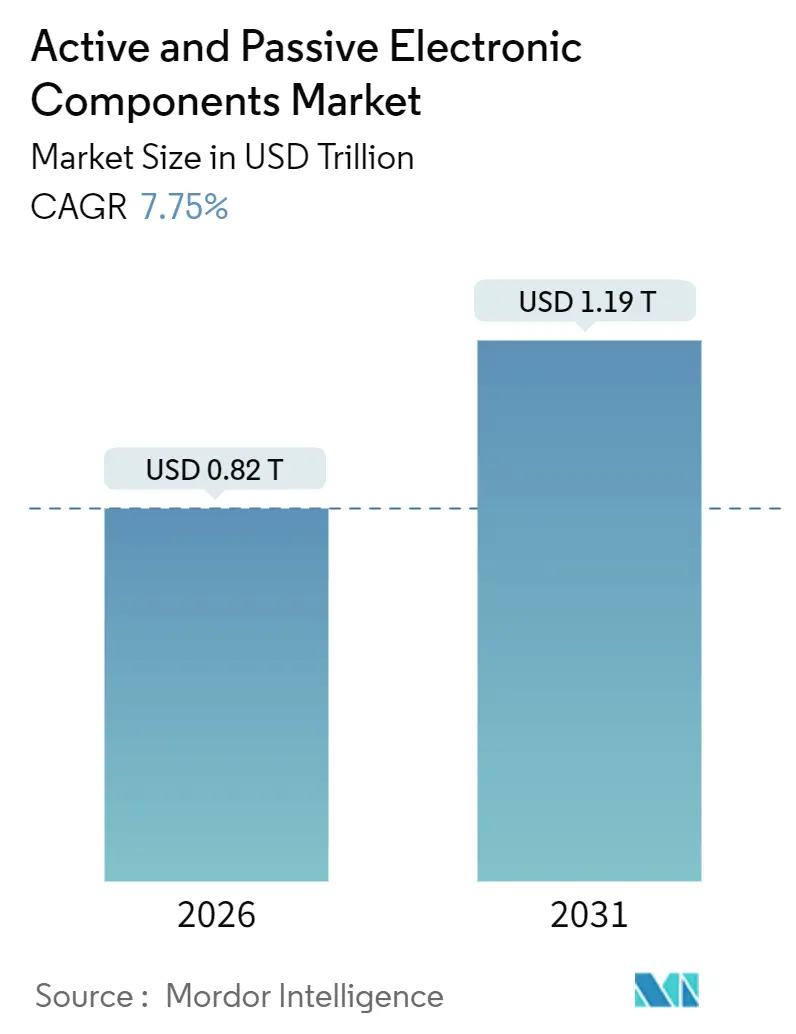

アクティブおよびパッシブ電子部品市場は、2026年に0.82兆米ドル規模に達し、2031年には1.19兆米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.75%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要なレポートのポイント

* コンポーネント別では、2025年にパッシブデバイスが市場シェアの57.12%を占めましたが、アクティブデバイスは2031年までに8.24%のCAGRで拡大すると予測されています。

* 実装技術別では、2025年に表面実装ソリューションが収益の63.06%を占め、3D集積パッケージングは2031年までに8.88%のCAGRで成長すると予測されています。

* 材料別では、2025年にシリコンが71.18%のシェアを獲得しましたが、窒化ガリウムは2026年から2031年の間に8.51%のCAGRを記録すると予想されています。

* 最終用途産業別では、2025年に家電・コンピューティングが需要の38.23%を占めましたが、自動車用途は2031年までに最速の8.94%のCAGRを記録する見込みです。

このレポートは、アクティブおよびパッシブ電子部品市場に関する詳細な分析を提供しています。アクティブ部品は集積回路、トランジスタ、ダイオードなど、外部電源を必要とするコンポーネントを指し、パッシブ部品はコンデンサ、抵抗器、インダクタなど、外部電源なしで機能するコンポーネントを指します。

本レポートは、コンポーネント別(アクティブ、パッシブ)、実装技術別(スルーホール、表面実装、チップスケールパッケージ、3D集積パッケージ)、材料別(シリコン、ガリウムヒ素、炭化ケイ素、窒化ガリウム、その他)、最終用途産業別(自動車、家電・コンピューティング、産業、通信、医療、航空宇宙・防衛、エネルギー・公益事業)、および地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)に市場をセグメント化し、2026年から2031年までの市場規模と成長予測を価値(米ドル)で提供しています。

市場は2031年までに1.19兆米ドルに達すると予測されており、2026年から2031年の予測期間において年平均成長率(CAGR)7.75%で成長する見込みです。

市場の成長を牽引する主な要因としては、5Gインフラの導入加速、ウェアラブルおよびIoTデバイスにおける小型化要件の縮小、自動車エレクトロニクス(EV、ADAS)の急増、データセンターおよびクラウドワークロードの急速な拡大が挙げられます。さらに、半導体製造の国内回帰を促す政府のインセンティブや、量子対応の極低温コンポーネントに対する新たな需要も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。希土類金属のサプライチェーンにおける継続的な変動性、知的財産(IP)関連の訴訟およびライセンス費用の増加、鉛フリーはんだ付けに関する環境規制遵守コスト、そして先進パッケージング技術におけるスキルギャップが、市場の成長を抑制する要因となっています。

特に、自動車アプリケーションはEVおよびADASの普及に牽引され、年平均成長率8.94%で最も速い成長を遂げると予測されています。材料面では、窒化ガリウム(GaN)と炭化ケイ素(SiC)が、EVインバーターや5G無線機におけるスイッチング損失の削減と効率向上に貢献し、その価格プレミアムを正当化する重要な役割を担っています。政府の補助金プログラム(米国、EU、インド、日本など)は、国内の半導体製造工場(ファブ)の建設を促進していますが、製造装置のリードタイムが短期的な生産量に影響を与える可能性があります。

競争環境については、上位5社のサプライヤーが収益の約45%を占めており、適度に集中した市場であることが示されています。市場では継続的な統合が進んでいます。主要企業としては、Infineon Technologies AG、NXP Semiconductors NV、Texas Instruments Inc.、Panasonic Corporation、Murata Manufacturing Co. Ltd.などが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細に分析されています。

レポートは、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価にも焦点を当てています。希土類金属の価格変動やIP訴訟は、無線周波数およびパワーデバイスのOEMにとってコスト上昇や生産中断のリスクとなるため、サプライチェーンのリスク管理が重要であると指摘されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 5Gインフラの導入加速

- 4.2.2 ウェアラブルおよびIoTデバイスにおける小型化要件

- 4.2.3 車載エレクトロニクス(EV、ADAS)の急増

- 4.2.4 データセンターとクラウドワークロードの急速な拡大

- 4.2.5 国内半導体製造に対する政府のインセンティブ

- 4.2.6 量子対応極低温部品の新たな需要

- 4.3 市場阻害要因

- 4.3.1 希土類金属のサプライチェーンの継続的な変動性

- 4.3.2 知的財産関連訴訟およびライセンス費用の増加

- 4.3.3 鉛フリーはんだ付けの環境コンプライアンスコスト

- 4.3.4 先端パッケージング技術におけるスキルギャップ

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 競争の激しさ

- 4.8.5 代替品の脅威

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 能動部品

- 5.1.2 受動部品

- 5.2 実装技術別

- 5.2.1 スルーホール技術

- 5.2.2 表面実装技術

- 5.2.3 チップスケールパッケージ

- 5.2.4 3D積層パッケージ

- 5.3 材料別

- 5.3.1 シリコン

- 5.3.2 ガリウムヒ素

- 5.3.3 炭化ケイ素

- 5.3.4 窒化ガリウム

- 5.3.5 その他の材料

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 家庭用電化製品およびコンピューティング

- 5.4.3 産業

- 5.4.4 通信

- 5.4.5 医療

- 5.4.6 航空宇宙および防衛

- 5.4.7 エネルギーおよび公益事業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Infineon Technologies AG

- 6.4.2 NXP Semiconductors NV

- 6.4.3 Texas Instruments Inc.

- 6.4.4 Panasonic Corporation

- 6.4.5 Murata Manufacturing Co. Ltd.

- 6.4.6 Eaton Corporation

- 6.4.7 TE Connectivity Ltd.

- 6.4.8 Honeywell International Inc.

- 6.4.9 Toshiba Corporation

- 6.4.10 Vishay Intertechnology Inc.

- 6.4.11 YAGEO Corporation

- 6.4.12 TDK Corporation

- 6.4.13 KEMET Corporation

- 6.4.14 AVX Corporation

- 6.4.15 Lelon Electronics Corporation

- 6.4.16 Taiyo Yuden Co. Ltd.

- 6.4.17 STMicroelectronics NV

- 6.4.18 Analog Devices, Inc.

- 6.4.19 Broadcom Inc.

- 6.4.20 Samsung Electronics Co. Ltd.

- 6.4.21 Omron Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アクティブおよびパッシブ電子部品は、現代のあらゆる電子機器の基盤を形成する不可欠な要素です。これらは、電気信号の生成、処理、制御、貯蔵、変換といった多様な機能を提供し、私たちの日常生活から産業、宇宙開発に至るまで、広範な分野で利用されています。

まず、アクティブおよびパッシブ電子部品の定義についてご説明いたします。電子部品とは、電気回路内で特定の機能を発揮するために設計された個別のデバイスの総称です。このうち、アクティブ部品とは、外部からの電力供給を受けて、電気信号を増幅、生成、または制御する能力を持つ部品を指します。これらは、信号の能動的な操作を可能にし、回路に「生命」を吹き込む役割を担います。一方、パッシブ部品は、外部からの電力供給なしに機能し、電気エネルギーを消費、貯蔵、または散逸させる部品です。これらは信号を増幅したり生成したりすることはなく、回路の基本的な特性を決定する受動的な役割を果たします。

次に、それぞれの部品の種類について詳しく見ていきましょう。アクティブ部品の代表例としては、半導体デバイスが挙げられます。ダイオードは、電流を一方向にのみ流す整流作用を持ち、電源回路などで広く利用されます。トランジスタは、電気信号の増幅やスイッチングに用いられ、現代の電子回路の最も基本的な構成要素の一つです。特に、バイポーラトランジスタ(BJT)や電界効果トランジスタ(FET、特にMOSFET)は、デジタル回路やアナログ回路の心臓部として機能します。さらに、これらのトランジスタを多数集積したものが集積回路(IC)であり、マイクロプロセッサ(MPU)、マイクロコントローラ(MCU)、メモリ(RAM、ROM、フラッシュメモリ)、ロジックIC、アナログIC(オペアンプ、電圧レギュレータなど)といった多種多様なICが存在します。光半導体デバイスもアクティブ部品の一種で、発光ダイオード(LED)、フォトダイオード、レーザーダイオードなどが含まれ、光と電気の変換を担います。

一方、パッシブ部品には、抵抗器、コンデンサ、インダクタがその主要な構成要素です。抵抗器は、電流の流れを制限し、電圧を分圧する役割を持ち、炭素皮膜抵抗、金属皮膜抵抗、チップ抵抗などがあります。コンデンサは、電荷を蓄積し、回路の平滑化、フィルタリング、タイミング調整などに用いられ、電解コンデンサ、セラミックコンデンサ、フィルムコンデンサなど多様な種類が存在します。インダクタは、磁気エネルギーを蓄積し、フィルタリングや共振回路に利用され、コイルやチョークコイルなどが代表的です。その他にも、電圧変換や絶縁を行うトランス、正確な周波数基準を提供する水晶振動子、回路の接続を担うコネクタ、回路の開閉を行うスイッチなどもパッシブ部品に分類されます。

これらの電子部品は、現代社会のあらゆる電子機器に不可欠な存在です。その用途は極めて広範であり、情報通信機器、家電製品、自動車、産業機器、医療機器、航空宇宙、インフラなど、多岐にわたります。例えば、スマートフォンやパソコンでは、アクティブ部品であるMPUやメモリが高速な情報処理を可能にし、パッシブ部品である抵抗器やコンデンサが電源の安定化やノイズ除去、信号の整合性を保つ役割を果たしています。自動車分野では、エンジン制御ユニット(ECU)や先進運転支援システム(ADAS)に多数の半導体デバイスが搭載され、安全性と快適性を向上させています。また、IoTデバイスでは、低消費電力のアクティブ部品がセンサーからの情報を処理し、パッシブ部品が電源効率の最適化に貢献しています。

関連技術も多岐にわたります。半導体製造技術は、アクティブ部品の性能を左右する最も重要な技術であり、微細化、高集積化、新素材開発(SiC、GaNなど)が絶えず進められています。リソグラフィ、エッチング、薄膜形成といったプロセス技術の進化が、より高性能なICの実現を可能にしています。また、実装技術も重要で、表面実装技術(SMT)やチップオンボード(COB)、さらには3D実装技術によって、電子機器の小型化、軽量化、高密度化が図られています。材料技術の進歩は、誘電体材料、磁性材料、新しい半導体材料の開発を通じて、部品の性能向上、高効率化、耐環境性向上に寄与しています。さらに、EDA(Electronic Design Automation)ツールやシミュレーション技術、AIを活用した設計技術も、複雑化する回路設計の効率化と最適化に不可欠です。電源技術や通信技術(5G/6G、Wi-Fiなど)の進化も、部品の要求性能を高め、新たな部品開発を促進しています。

市場背景を見ると、アクティブおよびパッシブ電子部品市場は、巨大かつ継続的に成長しているグローバル市場です。主要なプレイヤーとしては、アクティブ部品分野ではIntel、TSMC、Samsung、Qualcomm、NVIDIA、ルネサスエレクトロニクス、ソニーなどの半導体メーカーが、パッシブ部品分野では村田製作所、TDK、京セラ、太陽誘電、ロームなどの受動部品メーカーが世界市場を牽引しています。近年の市場トレンドとしては、モバイル機器やウェアラブルデバイスの普及に伴う小型化・軽量化、AIやIoT、自動運転技術の進化による高機能化・高性能化が挙げられます。また、環境規制の強化やバッテリー駆動デバイスの増加により、高効率化・低消費電力化への要求が高まっています。自動車や産業機器分野では、高信頼性・耐環境性が特に重視されます。一方で、半導体不足や地政学的リスクなど、サプライチェーンの課題も顕在化しており、安定供給の確保が重要な経営課題となっています。

将来展望としては、IoTのさらなる普及と進化が、センサー、通信モジュール、エッジAIチップなどの需要を一層拡大させるでしょう。AI技術の発展は、AI専用チップやニューロモルフィックコンピューティングといった新たなアーキテクチャを持つ部品の登場を促します。自動運転や電気自動車(EV)の本格的な普及は、車載半導体、パワーデバイス、高信頼性部品の需要を飛躍的に高めることが予想されます。5G/6G通信の展開は、高周波対応、低遅延、大容量通信を可能にする新たな部品の開発を加速させます。また、宇宙開発や量子コンピューティングといったフロンティア分野では、極限環境に対応できる部品や、全く新しい原理に基づく部品の研究開発が進められるでしょう。サステナビリティへの意識の高まりから、環境負荷の低減、リサイクル性の向上、省エネルギー性能の追求も重要なテーマとなります。材料科学と製造技術の革新は、常に新しい部品の可能性を切り開き、3Dプリンティングや自己組織化といった技術が、将来の部品製造に影響を与えるかもしれません。デジタルツインや高度なシミュレーション技術の活用により、開発期間の短縮と部品性能の最適化がさらに進むと考えられます。

アクティブおよびパッシブ電子部品は、技術革新の最前線にあり、今後も私たちの社会と生活を豊かにする上で不可欠な役割を担い続けることでしょう。