能動植込み型医療機器の市場規模・シェア分析:成長動向と予測 (2025年~2030年)

アクティブ埋め込み型医療機器市場レポートは、製品タイプ(ペースメーカー、植込み型除細動器(ICD)など)、用途(心血管疾患、神経疾患など)、技術(従来型デバイスなど)、エンドユーザー(病院など)、地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

能動型植込み型医療機器市場の概要

市場規模と成長予測

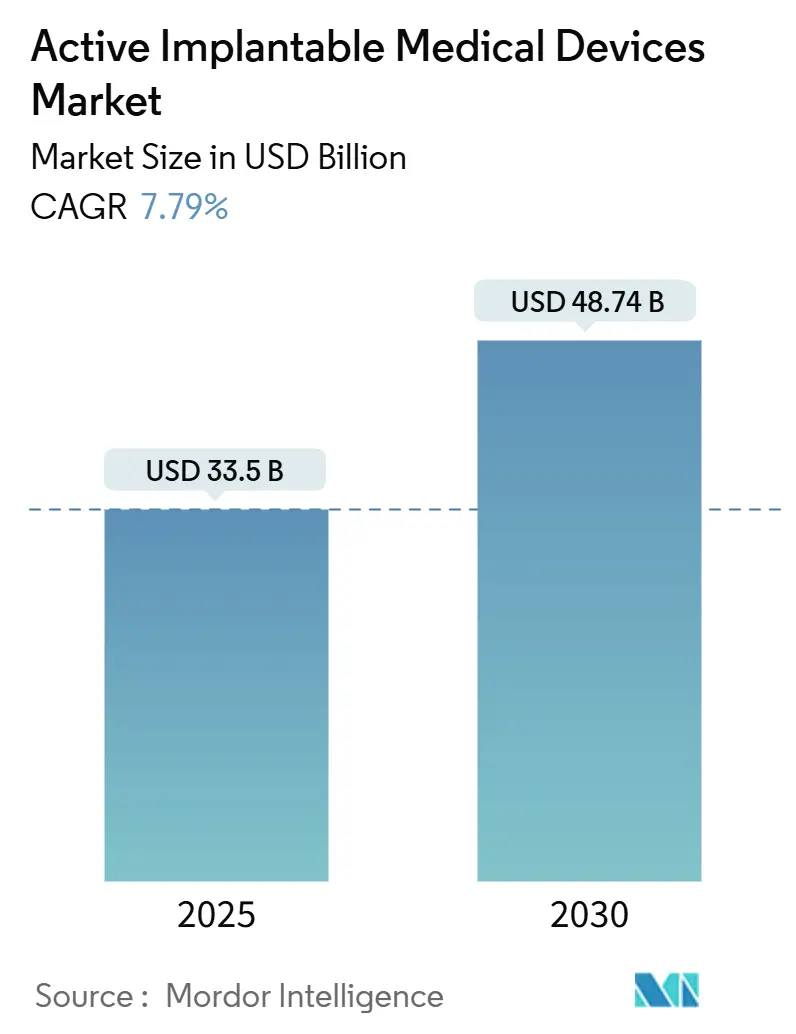

能動型植込み型医療機器(Active Implantable Medical Devices, AIMD)市場は、2025年に335億ドル、2030年には487.4億ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.79%と見込まれています。この市場の成長は、平均寿命の延伸、電子機器の急速な小型化、償還制度の拡大、AIを活用した遠隔モニタリングの普及、EU医療機器規制(MDR)の移行期間延長、そして半導体サプライチェーンの安定化といった複数の要因によって推進されています。

主要な市場動向と洞察

1. 促進要因

* 心臓、神経、耳鼻咽喉科疾患の有病率上昇: 世界的に心不全、心房細動、パーキンソン病、難聴の患者数が増加しており、植込み型除細動器、再同期デバイス、適応型深部脳刺激システム、人工内耳などの需要が高まっています。複数の疾患を併発する患者が増えることで、複数のデバイスを植え込むケースも増加し、市場の持続的な成長を支えています。

* 急速な小型化とMRI対応・リードレス設計の革新: リードレスペースメーカーは1立方センチメートル未満に小型化され、10年間のバッテリー寿命を維持しています。MRIプロトコルも進歩し、3テスラでの無制限スキャンが可能になったことで、デバイス患者の画像診断における長年の障壁が取り除かれました。また、治療後に溶解する生体吸収性ペースメーカーの実現可能性試験も完了しており、将来的に抜去手術が不要になる可能性を示唆しています。これらの技術革新は、感染リスクの低減、手技の簡素化、患者選択肢の拡大に貢献しています。

* 高齢化人口の増加: 2030年までに世界の65歳以上の人口は7億7,100万人に達すると予測されており、加齢に伴う不整脈、神経変性疾患、感覚器障害が増加し、心臓病学、神経学、耳鼻咽喉科学の各分野で植込み型デバイスの需要を押し上げています。低侵襲手技の進歩により、これまで手術適応外だった虚弱な患者にも心室補助装置の植込みが可能になっています。

* OECD諸国および中国における償還制度の拡大: 中国のボリュームベース調達(VoBP)プログラムにより、人工内耳の価格が大幅に下がり、国民医療保障基金による適用範囲が拡大しました。米国では、FDAのブレークスルーデバイスパスウェイが新規植込み型デバイスの審査期間を短縮し、メディケアの適用を促進しています。EU MDRは、初期の遅延にもかかわらず、最終的にはエビデンス要件を標準化し、欧州全体での大規模な製品投入を容易にしています。

* AI対応遠隔モニタリングアルゴリズムによる実世界での成果向上: AIを活用した遠隔モニタリングは、心臓の誤報を最大85%削減し、臨床医の負担を軽減するとともに、長期的なデバイス使用への信頼を高めています。

* 生体吸収性電子機器による抜去手術の不要化: 研究段階ではありますが、治療後に溶解する生体吸収性デバイスは、将来的に抜去手術の必要性をなくす可能性を秘めています。

2. 抑制要因

* 新興市場におけるデバイスおよび手技の高コスト: 多くの低・中所得地域では、植込み型デバイスの価格が年間世帯収入を上回ることが多く、富裕層に限定された普及にとどまっています。通貨安は輸入コストをさらに押し上げ、断片的な保険適用範囲が自己負担を増加させています。

* 厳格なサイバーセキュリティおよび規制上のハードルによる承認期間の長期化: 米国のPATCH Actは、ネットワーク接続型植込み型デバイスにリアルタイムの脅威監視とソフトウェアパッチの組み込みを義務付けており、設計の複雑さと監査要件を増加させています。EU MDRでは、クラスIII植込み型デバイスの認証に最大24ヶ月かかるなど、承認期間が長期化しています。

* 超小型部品の半導体供給ボトルネック: 半導体サプライチェーンの不安定さは、超小型部品の生産に影響を与え、市場全体に短期的な制約をもたらす可能性があります。

* リチウムヨウ素化学におけるバッテリー材料の持続可能性圧力: バッテリー材料の持続可能性に関する懸念は、特にEUの持続可能性義務を背景に、長期的な課題となる可能性があります。

セグメント分析

* 製品タイプ別:

* 植込み型除細動器(ICD)が2024年に31.23%の市場シェアを占め、突然死予防における重要な役割を担っています。皮下型やリードレス型は感染リスクを低減し、MRIアクセスを可能にすることで、安定した交換サイクルを維持しています。

* 植込み型補聴器は、2030年まで9.43%のCAGRで最も速い成長を遂げると予測されています。完全植込み型人工内耳の進展は、外部プロセッサなしで24時間音を届けることを可能にし、患者満足度を高めています。

* 用途別:

* 心血管疾患が2024年に55.34%の市場規模を維持しており、心不全の有病率上昇と伝導系ペーシングおよび再同期の適応拡大が主な要因です。

* 難聴治療は、2030年まで10.67%のCAGRで成長すると予測されており、WHOが2050年までに7億人が影響を受けると予測していることや、完全植込み型ソリューションが長年のスティグマを解消することが背景にあります。

* エンドユーザー別:

* 病院が2024年に63.56%の収益を占めており、広範なインフラ、集中治療サポート、複雑な手技への対応能力が強みです。

* 専門クリニックおよび耳鼻咽喉科クリニックは、2025年から2030年にかけて10.34%のCAGRで拡大すると予測されています。低侵襲手技の進歩により、ペースメーカーや人工内耳の植込みが日帰りで行えるようになっています。

* 技術別:

* MRI対応デバイスが2024年に40.56%のシェアを占めており、無制限の画像診断が可能になったことで、がんや筋骨格系のスキャンが必要な患者にとって重要な治療障壁が取り除かれました。

* リードレスおよびワイヤレスシステムは、2030年まで9.54%のCAGRで成長すると予測されています。従来の植込み型デバイスで発生するリード破損のリスクを排除し、多点ペーシングを可能にしています。

地域分析

* 北米は2024年に売上高の38.54%を占め、メディケアによるブレークスルーデバイスの適用範囲、FDAの迅速な承認プロセス、強固な償還制度が市場を牽引しています。

* アジア太平洋は、2025年から2030年にかけて8.76%のCAGRで成長すると予測されています。中国のVoBPによるコスト削減と革新的植込み型デバイスの承認加速、日本の超高齢社会、韓国の高度な製造能力、インドの生産連動型インセンティブ(PLI)スキームが成長を後押ししています。

* 欧州は、MDR移行の課題に直面していますが、最終的にはエビデンス基準の調和が進みます。ドイツは電気生理学分野で強固な地位を維持し、フランスのデジタルヘルス償還制度はAI連携型植込み型デバイスを奨励しています。高齢化人口と普遍的な医療制度が安定したデバイス需要を保証しています。

競争環境

能動型植込み型医療機器市場は中程度の集中度を示しており、Medtronic、Abbott、Boston Scientificが世界の収益の約55%を占めています。これらの多国籍企業は、年間20億ドルを超えるR&D予算を投じ、マイクロエレクトロニクス供給を確保するための垂直統合型製造を行っています。AI強化療法は主要な差別化要因であり、MedtronicのBrainSense適応型DBSは、感知された神経活動に基づいて刺激を調整する初のクローズドループ型パーキンソン病植込み型デバイスです。

StrykerによるInari Medicalの買収、Globus MedicalによるNevroの買収、Boston ScientificによるSilk Road Medicalの買収など、戦略的買収も市場のポートフォリオを再構築しています。完全植込み型人工内耳、生体吸収性足場、ワイヤレス脳コンピューターインターフェースなどの新興企業も新たなフロンティアを切り開いていますが、サイバーセキュリティ、MDRコンプライアンス、資本集約度といった参入障壁は高く、既存企業がこれらのアプローチを統合する時間を与えています。今後10年間で、ソフトウェア、電力管理、生体適合性材料の融合が競争環境を再編する鍵となるでしょう。

最近の業界動向

* 2025年6月:FDAが、毛様体神経栄養因子を供給する細胞ベースの神経保護眼科用植込み型デバイスであるENCELTO植込み型デバイスを承認しました。

* 2025年6月:StrykerがInari Medicalを49億ドルで買収する契約を締結し、機械的血栓除去ソリューションをポートフォリオに追加しました。

* 2024年4月:Abbottが伝導系ペーシングICDリード技術を評価するASCEND CSP試験を開始しました。

* 2024年4月:Precision Neuroscienceが、1,024個の電極を備えたLayer 7ワイヤレス皮質インターフェースでFDAの承認を得ました。

* 2025年3月:Envoy Medicalが、Acclaim完全植込み型人工内耳の主要試験に最初の参加者を登録しました。

このレポートは、能動型埋め込み医療機器市場に関する詳細な分析を提供しています。本調査は、ペースメーカー、植込み型除細動器(ICD)、心室補助装置(VAD)、神経刺激装置、植込み型補聴器、植込み型ループレコーダー、薬剤注入ポンプなど、患者の体内に30日以上完全にまたは部分的に留置されるバッテリー駆動の医療機器を対象としています。受動型整形外科用、歯科用、避妊用インプラント、およびすべての外部または装着型刺激装置は対象外です。

能動型埋め込み医療機器市場は、2025年に335億米ドル規模に達し、2030年には487.4億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 心臓、神経、耳鼻咽喉科疾患の罹患率上昇。

* 急速な小型化とMRI対応/リードレス設計の革新。

* 高齢化人口の増加によるインプラント適格者の拡大。

* OECD諸国および中国における償還制度の拡充。

* AIを活用した遠隔モニタリングアルゴリズムによる実世界での成果改善。

* 生体吸収性エレクトロニクスによる抜去手術の不要化。

一方で、市場の成長を抑制する要因も存在します。

* 新興市場におけるデバイスおよび処置の高コスト。

* 厳格なサイバーセキュリティ/規制上のハードルによる承認期間の長期化。

* 超小型部品における半導体供給のボトルネック。

* リチウムヨウ素化学におけるバッテリー材料の持続可能性への圧力。

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 製品タイプ別: ペースメーカー、植込み型除細動器(ICD)、心室補助装置(VAD)、神経刺激装置、植込み型補聴器、植込み型ループレコーダー、植込み型薬剤注入ポンプなど。

* 用途別: 心血管疾患、神経疾患、難聴、慢性疼痛管理、内分泌・代謝疾患(例:糖尿病)。

* エンドユーザー別: 病院、外来手術センター、専門・耳鼻咽喉科クリニック、在宅医療。

* 技術別: MRI対応デバイス、従来型デバイス、リードレス/ワイヤレスインプラント、充電式/生体吸収性電源システム。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む詳細な分析。

主要な市場動向と洞察として、植込み型除細動器(ICD)が2024年に市場シェアの31.23%を占め、最大の製品セグメントとなっています。地域別では、アジア太平洋地域が中国の数量ベース調達と日本の高齢化人口に牽引され、2025年から2030年にかけて8.76%の年平均成長率(CAGR)で最も速い成長を遂げると予測されています。AI駆動の遠隔モニタリングは、心臓関連の誤警報を最大85%削減し、次世代インプラントの採用を促進しています。技術面では、リードレス/ワイヤレスインプラントが9.54%のCAGRで進化し、デバイス選択基準を再形成しています。エンドユーザー別では、低侵襲手術技術により同日退院が可能となった専門・耳鼻咽喉科クリニックが、10.34%のCAGRで急速な成長を見せています。

競合環境については、市場の集中度、市場シェア分析、Medtronic plc、Abbott Laboratories、Boston Scientific Corporation、Cochlear Limitedなど主要20社以上の企業プロファイルが含まれており、各社の概要、事業セグメント、財務状況、製品・サービス、最近の動向などが詳細に分析されています。

本レポートの調査方法論は、心臓専門医、脳神経外科医、耳鼻咽喉科医、支払者、病院の購買担当者へのインタビューを含む一次調査と、FDA承認、EUDAMEDアラート、CMS処置ファイルなどの二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、多変量回帰分析を用いて行われています。Mordor Intelligenceは、透明性の高い調査範囲、最新のデータ、専門家からの継続的なフィードバックにより、信頼性の高い市場情報を提供しています。

このレポートは、能動型埋め込み医療機器市場の現状、将来の成長予測、主要な促進・抑制要因、詳細なセグメンテーション、競争環境、そして革新的な技術動向に関する包括的な洞察を提供し、意思決定者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心臓、神経、耳鼻咽喉科疾患の有病率の増加

- 4.2.2 急速な小型化とMRI対応/リードレス設計の革新

- 4.2.3 高齢化人口によるインプラント適格者の増加

- 4.2.4 OECDおよび中国における有利な償還の拡大

- 4.2.5 AIを活用した遠隔モニタリングアルゴリズムによる実世界での成果の向上

- 4.2.6 画期的な生体吸収性エレクトロニクスによる摘出手術の不要化

- 4.3 市場の阻害要因

- 4.3.1 新興市場におけるデバイスおよび処置の高コスト

- 4.3.2 厳格なサイバーセキュリティ/規制上のハードルによる承認期間の長期化

- 4.3.3 超小型部品の半導体供給ボトルネック

- 4.3.4 リチウムヨウ素化学におけるバッテリー材料の持続可能性への圧力

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 ペースメーカー

- 5.1.2 植込み型除細動器 (ICD)

- 5.1.3 心室補助装置 (VAD)

- 5.1.4 神経刺激装置

- 5.1.4.1 脊髄刺激装置

- 5.1.4.2 脳深部刺激装置

- 5.1.4.3 迷走神経刺激装置

- 5.1.4.4 仙骨神経刺激装置

- 5.1.5 植込み型補聴器

- 5.1.5.1 人工内耳

- 5.1.5.2 骨導補聴器システム

- 5.1.6 植込み型ループレコーダー

- 5.1.7 植込み型薬剤注入ポンプ

- 5.2 用途別

- 5.2.1 心血管疾患

- 5.2.2 神経疾患

- 5.2.3 難聴

- 5.2.4 慢性疼痛管理

- 5.2.5 内分泌・代謝性疾患(例:糖尿病)

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック・耳鼻咽喉科クリニック

- 5.3.4 在宅医療施設

- 5.4 技術別

- 5.4.1 MRI対応デバイス

- 5.4.2 従来型デバイス

- 5.4.3 リードレス/ワイヤレスインプラント

- 5.4.4 充電式/生体吸収性電源システム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、最近の動向の分析を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 アボット・ラボラトリーズ

- 6.3.3 ボストン・サイエンティフィック・コーポレーション

- 6.3.4 コクレア・リミテッド

- 6.3.5 バイオトロニック SE & Co. KG

- 6.3.6 リバノバ PLC

- 6.3.7 ネブロ・コープ

- 6.3.8 アクソニクス Inc.

- 6.3.9 インスパイア・メディカル・システムズ

- 6.3.10 ソノバ(アドバンスト・バイオニクス)

- 6.3.11 メドエル

- 6.3.12 マイクロポート CRM

- 6.3.13 テルモ

- 6.3.14 アビオメッド

- 6.3.15 ジャービック・ハート Inc.

- 6.3.16 バイオトロニック・ニューロ

- 6.3.17 ブルーウィンド・メディカル

- 6.3.18 CVRx Inc.

- 6.3.19 シンセン・マインドレイ

- 6.3.20 レプ・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

能動植込み型医療機器とは、体内に完全に、または部分的に植え込まれ、その機能のために電力源を必要とする医療機器の総称でございます。これらの機器は、疾患の診断、治療、緩和、補償、または身体の構造や機能の変更を目的としており、患者様の生命維持や生活の質の向上に不可欠な役割を担っております。例えば、心臓の拍動を調整するペースメーカーや、致死性不整脈を治療する植込み型除細動器、重度難聴の方の聴覚を回復させる人工内耳、慢性疼痛やパーキンソン病の症状を緩和する神経刺激装置などが代表的な能動植込み型医療機器として挙げられます。

能動植込み型医療機器には多岐にわたる種類がございます。循環器系では、心拍を調整するペースメーカー、致死性不整脈を治療する植込み型除細動器(ICD)、心不全を治療する心臓再同期療法(CRT)デバイスなどがございます。神経系では、パーキンソン病、本態性振戦、ジストニアなどの運動障害に脳深部刺激を与える脳深部刺激装置(DBS)、慢性疼痛を緩和する脊髄刺激装置(SCS)、てんかん・うつ病治療に用いられる迷走神経刺激装置(VNS)、排泄機能障害を改善する仙骨神経刺激装置(SNS)などがございます。感覚器系では、重度難聴の聴覚を回復させる人工内耳が広く普及しており、将来的には視覚障害者向けの網膜インプラントなども期待されております。その他にも、慢性疼痛やがん治療に薬剤を注入する植込み型薬剤注入ポンプや、糖尿病の血糖値をモニタリングする植込み型血糖測定器なども能動植込み型医療機器に含まれます。

これらの機器の用途は、生命維持機能の補助や代替から、機能障害の改善、症状の緩和、薬剤の持続的・局所的投与、さらには診断やモニタリングに至るまで広範囲にわたります。患者様のQOL向上と社会復帰支援に極めて重要な役割を果たしております。例えば、ペースメーカーは心臓病患者様の突然死のリスクを低減し、人工内耳は聴覚障害を持つ子供たちが言葉を学び、社会と交流する機会を提供いたします。神経刺激装置は、難治性の疼痛や運動障害に苦しむ患者様の苦痛を和らげ、日常生活の自立を助けます。

関連技術は多岐にわたり、機器の進化を支えています。半導体やMEMS(微小電気機械システム)技術による小型化・高機能化は、低侵襲手術と患者負担軽減に貢献しています。バッテリー技術は長寿命化と再手術頻度低減に貢献し、ワイヤレス充電や生体エネルギー利用も研究されています。生体適合性材料(チタン、シリコン、特殊ポリマーなど)は、拒絶反応抑制と長期安定性に不可欠です。ワイヤレス通信は遠隔モニタリングやプログラミングを可能にし、自宅での診察を支援します。