アクティブノイズ・振動制御(ANVC)システム市場:規模・シェア分析、成長トレンドおよび予測(2025年~2030年)

アクティブノイズ・振動制御(ANVC)システム市場レポートは、システムタイプ(アクティブノイズ制御システム、アクティブ振動制御システム)、コンポーネント(ハードウェア、ソフトウェア)、プラットフォーム(商用、軍用、一般航空)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

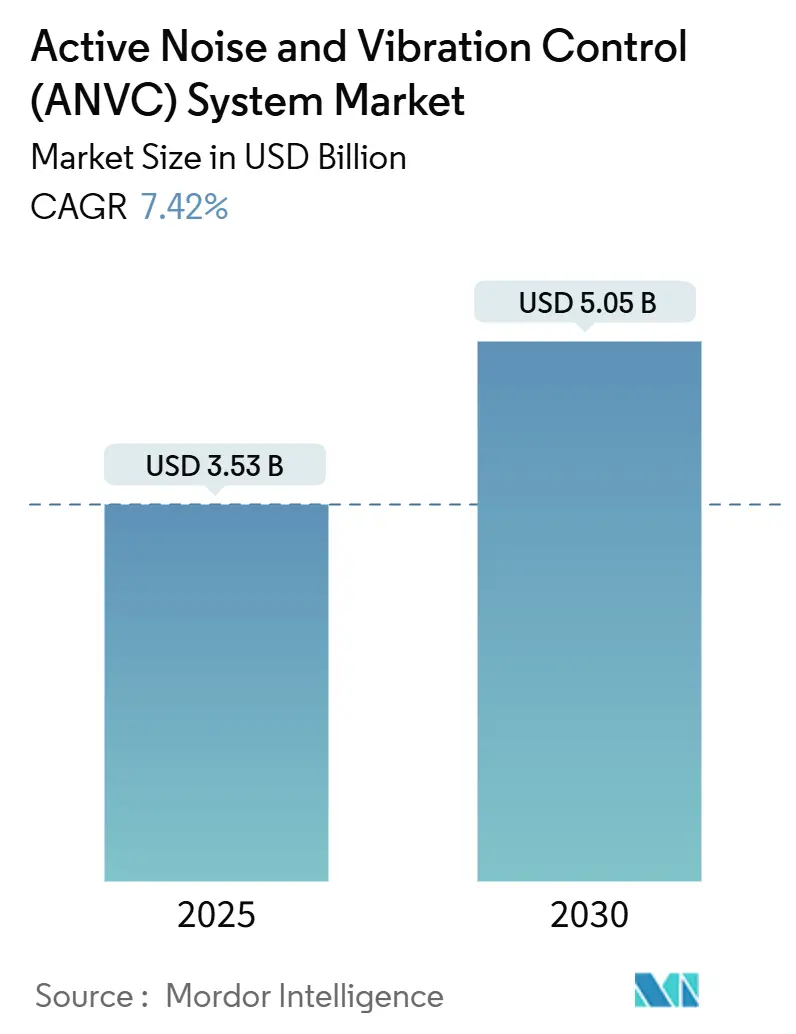

アクティブノイズ・振動制御(ANVC)システム市場は、2025年に35.3億米ドルに達し、2030年には50.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.42%です。車両や航空機の電動化、厳格化する騒音規制、プレミアムセグメントにおける快適性への期待が、適応型騒音・振動抑制技術の需要を後押ししています。2024年には北米が市場収益の40.24%を占め最大の市場となりましたが、アジア太平洋地域は8.45%のCAGRで最も急速に成長する市場となる見込みです。商業航空は2024年の売上高の54.28%を占め、最大のプラットフォームとなっています。コンポーネント別ではハードウェアが73.45%のシェアを維持していますが、ソフトウェアはAIアルゴリズムとデジタルツインによるリアルタイム制御ロジックの進化により、8.21%のCAGRで急速に成長しています。システムタイプ別では、アクティブノイズ制御(ANC)システムが2024年に58.75%のシェアを占め、7.94%のCAGRで拡大しており、自動車、航空、産業分野で広く採用されています。

主要な市場動向と洞察

市場の牽引要因

* 電動およびハイブリッドパワートレインの採用によるキャビン騒音の複雑化: 電気推進システムは燃焼音がない一方で、ギアメッシュ音、インバーターのスイッチング音、空力的な広帯域ノイズなど、新たな騒音源を生み出します。これにより、アクティブソリューションは高速なトルク変化に対応し、センサー配置の再設計が必要となります。バッテリーエンクロージャーへの調整可能なアクチュエーターの統合により、キャビン騒音を低減しつつ軽量化も実現しています。

* リアルタイムの振動・騒音最適化のためのデジタルツインおよびAI技術の統合: 飛行中のセンサーデータから得られるデジタルツインモデルは、キャビン音響を予測し、数ミリ秒ごとに制御法則を更新するクローズドループを形成し、多様な飛行プロファイルにおける性能の確実性を高めます。AI強化型コントローラーはチューニングサイクルを短縮し、防衛分野ではヘリコプターのローター騒音制御に応用されています。

* プレミアム自動車および航空セグメントにおける乗客の快適性向上への需要の高まり: ビジネスジェットでは60dB以下のキャビンが求められ、航空会社はプレミアムエコノミークラスに分散型ヘッドレストアクチュエーターを導入し、中周波数帯で8~12dBの減衰を実現しています。電動リージョナル航空機では、モーターの騒音がHVACや機体構造の二次的な騒音を露呈させるため、ANVCの必要性が高まっています。

* アクティブ音響シグネチャ抑制システムへの防衛投資の拡大: 現代の戦闘ネットワークにおける音響探知アレイの脅威に対抗するため、軍はヘリコプターの外部騒音を9~12dB低減する抑制キットに資金を投入しています。戦闘機プログラムでは、コックピットの騒音をキャンセルするヘルメット装着型ユニットが導入され、無線通信の明瞭度を向上させています。

* 騒音および振動に関する規制の強化: 世界的に騒音および振動に関する規制が強化されており、特に欧州連合や北米では厳格な施行が行われています。

* NVH(騒音、振動、ハーシュネス)性能の全体的な差別化に対するOEMの注力強化: 航空宇宙分野のOEMは、製品の差別化要因としてNVH性能の向上に注力しています。

市場の抑制要因

* 既存の車両およびプラットフォームフリートに対する高額な改修および統合コスト: 1990年代のワイドボディ機に完全なキャビンキャンセルスイートを導入するには、構造補強、新しい配線ハーネス、追加型式証明が必要となり、1機あたり1,500万米ドルを超える費用がかかる場合があります。これにより、改修の遅延や投資回収期間の長期化が生じています。

* アルゴリズム駆動型制御システムに関連するサイバーセキュリティの懸念: 2025年の航空交通サイバー攻撃では、脅威アクターが偽の参照信号を注入し、制御ループが騒音を増幅させる脆弱性が露呈しました。これにより、ファームウェア更新に対するポスト量子暗号認証が義務付けられ、レイテンシの増加やプロセッサ負荷の増大を招いています。

* 極端な温度および運用環境における性能信頼性の限界: 極端な砂漠環境などでは、二次経路の変動が倍増し、熱補償テーブルによるキャリブレーションの長期化が必要となります。

* 技術標準化を妨げる知的財産権の断片化: 知的財産権の断片化は、技術の標準化を妨げる要因となっています。

セグメント分析

* システムタイプ別:ANCシステムが広帯域で優位性を維持

アクティブノイズ制御(ANC)システムは、2024年のANVCシステム市場収益の58.75%を占め、予測期間中に7.94%のCAGRで成長すると見込まれています。これは、受動的なライナーでは対応が難しい500Hz以下の広帯域騒音に対する効果が実証されているためです。AI駆動型アルゴリズムにより、飛行中に二次経路を自動識別する能力が向上しています。一方、振動制御システムは、より重いアクチュエーターが必要なため、量ではANCシステムに劣ります。

* コンポーネント別:ソフトウェアが戦略的乗数として台頭

ハードウェアは2024年の売上高の73.45%を占めましたが、ソフトウェアは8.21%のCAGRで最も急速に成長しているコンポーネントです。これは、エッジAIライブラリによる計算負荷の圧縮、クラウドベースのモデルによる適応フィルターの最適化、およびプラットフォーム間でのコード再利用によるものです。この反復的なワークフローにより、運用開始後6ヶ月間でSPL(音圧レベル)低減効果が1~3dB向上します。ただし、ソフトウェアの性能は信頼性の高いハードウェアに依存します。

* プラットフォーム別:ゼネラルアビエーションが最高の勢いを示す

商業航空は2024年に54.28%の収益シェアを占め、最大のプラットフォームとなっています。これは、大規模なフリートサイズと長距離路線における厳しい騒音規制によるものです。一方、ゼネラルアビエーションは、超静音キャビンを求める富裕層の需要により、2030年までに8.72%のCAGRで最も急速に成長するプラットフォームと予測されています。軍用航空機ではパイロットのヘルメットANCへの投資が見られ、OEMは空港スロット獲得のために低騒音ブランドを推進しています。

地域別分析

* 北米: 2024年に40.24%の収益シェアでANVCシステム市場をリードしました。これは、堅調な防衛予算、航空宇宙OEMの集中、およびFAAの新たなコミュニティ騒音規制によるものです。成熟したメンテナンスエコシステムがサプライヤーに恩恵をもたらす一方で、サイバーインシデントによりソフトウェア認証のコンプライアンス層が追加されています。

* アジア太平洋: 2030年までに8.45%のCAGRで最も急速に成長すると予測されています。中国、日本、韓国における戦闘機の調達増加と最終組立ラインの拡大が主な要因です。中国のOEMは輸入依存度を減らすためにアクチュエーター生産を現地化し、日本のティア1企業は欧州のセンサー企業と高温MEMSアレイで協力しています。政府補助金が需要を支える一方で、サプライチェーンの混乱が短期的な課題となっています。

* 欧州: EASAの厳格な騒音規制により安定した市場を形成しています。Clean-Skyプロジェクトでは、構造機能と音響機能を融合したアクティブライニングのプロトタイプが開発されています。フランスとドイツのメーカーは、ANCと連携するメタマテリアルパネルを統合し、250Hz帯で5dBの追加減衰を目指しています。ブレグジットによる部品の流れの遅延や、都市型航空モビリティにおける低騒音要件も市場に影響を与えています。

競争環境

ANVCシステム市場は中程度の断片化が進んでおり、上位5社が世界の売上高の30%以上を占めています。MoogやTennecoのような航空宇宙専門企業が構造振動用アクチュエーターに注力しています。ボーイング、エアバス、制御アルゴリズムベンダー間の知的財産権の重複により、クロスライセンス契約が生まれ、新規参入の障壁が高まっています。ハネウェルによるCAESの買収のように、垂直統合が進んでいます。また、TriMasによるGMT Aerospaceの買収や、KPS Capital PartnersによるCatalyst Acoustics Groupの設立など、欧州での統合も見られます。各航空機に合わせたカスタムモデリングが必要なため、エンジニアリングコストが高くなることが課題です。サイバーセキュリティ機能が新たな差別化要因となっており、ハードウェアの信頼の基点やポスト量子アルゴリズムを備えたコントローラーを提供するベンダーが防衛プログラムを獲得しています。マルチフィジックスモデリング、安全なデジタルアップデート、グローバルなMROサポートを統合した企業が競争優位性を確立しています。

主要企業

主要企業には、Moog Inc.、HUTCHINSON S.A.、Bosch General Aviation Technology GmbH (Robert Bosch GmbH)、Ultra Precision Control Systems (Ultra Electronics Holdings Limited)、Parker-Hannifin Corporationなどが挙げられます。

最近の業界動向

* 2025年2月: Bell Boeing Joint Project Office (JPO) は、V-22ギアボックス振動監視/オスプレイ駆動システム安全衛生情報(ODSSHI)システム(ODSSHIキット91個とスペアパーツを含む)の統合に関する4,600万米ドルの契約を獲得しました。

* 2025年3月: Insta GroupとSaab ABは、Instaアクティブノイズリダクション(ANR)ソリューションの強化で協業を拡大しました。この提携は、将来の戦闘機ヘルメット向けInsta ANRシステムのカスタマイズ、様々な運用シナリオにおける性能最適化、および困難な条件下での信頼性の高い通信確保に焦点を当てています。

本レポートは、アクティブノイズ・振動制御(ANVC)システム市場の詳細な分析を提供しています。市場は2025年に35.3億米ドルの評価額に達し、2030年までに50.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.42%です。

市場の成長を牽引する主な要因としては、電気自動車(EV)およびハイブリッドパワートレインの採用によるキャビンノイズの複雑化、騒音・振動に関する規制の強化、高級自動車および航空機セグメントにおける乗客の快適性向上への需要増加が挙げられます。さらに、リアルタイムの振動・ノイズ最適化のためのデジタルツインおよびAI技術の統合、アクティブ音響シグネチャ抑制システムへの防衛投資の拡大、そしてOEMによる総合的なNVH(騒音、振動、ハーシュネス)性能差別化への注力も重要な推進力となっています。

一方で、既存の車両やプラットフォームへの改修・統合コストの高さ、極端な温度や運用環境における性能信頼性の限界、知的財産権の分散による技術標準化の阻害、アルゴリズム駆動型制御システムに関連するサイバーセキュリティの懸念が市場の成長を抑制する要因となっています。

システムタイプ別では、アクティブノイズ制御(ANC)システムが2024年の収益の58.75%を占め、低周波数帯域における広帯域効果により最大のシェアを保持しています。コンポーネントはハードウェアとソフトウェアに分類されます。

プラットフォーム別では、民間航空(ワイドボディ、ナローボディ、リージョナルジェット)、軍用航空(戦闘機、輸送機、特殊任務機、ヘリコプター)、ゼネラルアビエーション(ビジネスジェット、商用ヘリコプター)に分けられます。このうち、ビジネスジェット所有者がより静かなキャビンを求めることから、ゼネラルアビエーションが8.72%の最も高いCAGRで成長しています。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが分析対象です。アジア太平洋地域は、防衛航空予算の増加と新たな民間航空機組立ラインの設立により、2030年まで8.45%のCAGRで最も急速に拡大すると予測されています。

技術面では、サイバーセキュリティ要件が市場に影響を与えています。新しい規制により、制御ファームウェアに対するポスト量子認証が義務付けられており、検証時間の増加を招く一方で、セキュアなハードウェアサプライヤーに新たなニッチ市場を開拓しています。

競争環境においては、Honeywell–CAESやTriMas–GMT AerospaceといったM&A活動が活発であり、アクチュエーター、アルゴリズム、セキュアな電子機器を統合する垂直統合の動きが見られます。主要企業には、Moog Inc.、Parker-Hannifin Corporation、Ultra Precision Control Systems、Bosch General Aviation Technology GmbH、Faurecia Creo AB、HUTCHINSON S.A.、Sensata Technologies, Inc.、Analog Devices, Inc.、Terma A/S、Quiet Flight, LLCなどが挙げられます。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓のニーズや将来の成長分野を特定しています。ANVCシステム市場は、技術革新と多様なアプリケーション分野での需要拡大により、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電気およびハイブリッドパワートレインの採用による車内騒音の複雑化

- 4.2.2 騒音および振動に関する規制の強化

- 4.2.3 プレミアム自動車および航空分野における乗客の快適性への需要の高まり

- 4.2.4 リアルタイムの振動および騒音最適化のためのデジタルツインとAI技術の統合

- 4.2.5 アクティブ音響シグネチャ抑制システムへの防衛投資の拡大

- 4.2.6 OEMによる包括的なNVH(騒音、振動、ハーシュネス)性能差別化への注力強化

-

4.3 市場の阻害要因

- 4.3.1 既存の車両およびプラットフォームフリートに対する高い改修および統合コスト

- 4.3.2 極端な温度および動作環境における性能信頼性の限界

- 4.3.3 技術標準化を妨げる断片化された知的財産状況

- 4.3.4 アルゴリズム駆動型制御システムに関連するサイバーセキュリティの懸念

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 システムタイプ別

- 5.1.1 アクティブノイズコントロール (ANC) システム

- 5.1.2 アクティブ振動制御 (AVC) システム

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

-

5.3 プラットフォーム別

- 5.3.1 商業航空

- 5.3.1.1 ワイドボディ

- 5.3.1.2 ナローボディ

- 5.3.1.3 リージョナルジェット

- 5.3.2 軍用航空

- 5.3.2.1 戦闘機

- 5.3.2.2 輸送機

- 5.3.2.3 特殊任務機

- 5.3.2.4 ヘリコプター

- 5.3.3 一般航空

- 5.3.3.1 ビジネスジェット

- 5.3.3.2 商業ヘリコプター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 英国

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 韓国

- 5.4.3.4 インド

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Moog Inc.

- 6.4.2 Parker-Hannifin Corporation

- 6.4.3 Ultra Precision Control Systems (Ultra Electronics Holdings Limited)

- 6.4.4 Bosch General Aviation Technology GmbH (Robert Bosch GmbH)

- 6.4.5 Faurecia Creo AB

- 6.4.6 HUTCHINSON S.A.

- 6.4.7 Sensata Technologies, Inc.

- 6.4.8 Analog Devices, Inc.

- 6.4.9 Terma A/S

- 6.4.10 Quiet Flight, LLC (Wolfe Aviation)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

アクティブノイズ・振動制御(ANVC)システムは、音波や振動波に対して、それらを打ち消す逆位相の音波や力を能動的に生成・印加することで、騒音や振動を低減する技術体系を指します。従来の受動的な対策、例えば吸音材や防振ゴムなどでは対応が難しい低周波数帯域の騒音や振動に対して特に有効であり、快適性向上や機器の性能維持に貢献します。このシステムは、主にセンサー、コントローラー、アクチュエーターの三つの要素で構成されます。センサーが対象となる騒音や振動を検知し、その信号をコントローラーが解析して、逆位相の信号を生成します。そして、アクチュエーターがその信号に基づいて音波や力を発生させ、元の騒音や振動と干渉させることで、相殺効果を生み出すのが基本的な原理でございます。

ANVCシステムは、その対象によって大きく二つの種類に分けられます。一つは「アクティブノイズ制御(ANC)」であり、これは主に音響的な騒音を対象とします。例えば、ノイズキャンセリングヘッドホンに代表されるように、マイクで周囲の騒音を拾い、スピーカーから逆位相の音を出すことで、利用者の耳に届く騒音を低減します。自動車の車室内騒音低減や航空機のキャビン騒音対策にも広く用いられております。ANCには、予測可能な周期的な騒音に対応するフィードフォワード制御と、不規則な騒音にも対応できるフィードバック制御、そしてそれらを組み合わせたハイブリッド制御などがございます。もう一つは「アクティブ振動制御(AVC)」であり、これは構造物や機械から発生する物理的な振動を対象とします。例えば、エンジンの振動を打ち消すために、逆位相の力を発生させるアクチュエーターを構造物に取り付けたり、精密機器を外部の振動から隔離するために能動的な防振台を使用したりします。AVCは、振動源に直接作用して振動を低減する力相殺型や、振動の伝達経路を遮断する振動絶縁型などがあり、その適用範囲は多岐にわたります。

これらのANVCシステムは、様々な分野でその用途を広げております。自動車分野では、エンジン音やロードノイズ、排気音といった車室内騒音の低減に活用され、静かで快適な移動空間を提供します。特に電気自動車(EV)では、エンジン音がない分、タイヤノイズや風切り音が目立ちやすくなるため、ANCの重要性が増しております。航空宇宙分野では、航空機のプロペラ音やジェットエンジンの騒音、ヘリコプターの機体振動の低減に用いられ、乗客の快適性向上や乗員の疲労軽減に寄与します。民生機器では、ノイズキャンセリングヘッドホンやイヤホンが広く普及しており、集中力を高めたり、音楽鑑賞の質を向上させたりするのに役立っております。産業分野では、工場内の機械騒音や振動の低減、精密機器の防振、さらには建物の免震・制振システムにも応用され、作業環境の改善や製品品質の向上に貢献しております。医療分野では、MRI検査時の騒音低減など、患者の負担軽減にも活用されております。

ANVCシステムの実現には、複数の関連技術が不可欠でございます。まず、センサー技術は、騒音や振動を正確に捉えるために重要であり、高性能なマイクロホンや加速度センサーが用いられます。次に、デジタル信号処理(DSP)技術は、センサーからの信号をリアルタイムで解析し、逆位相信号を生成するコントローラーの中核をなします。特に、適応フィルターアルゴリズム(例:LMS、FxLMS)は、環境の変化に応じて制御特性を自動調整するために広く利用されております。アクチュエーター技術は、生成された信号を物理的な音波や力に変換するために必要であり、スピーカー、電磁式アクチュエーター、圧電素子などが用途に応じて使い分けられます。また、制御理論、音響工学、振動工学といった学術分野の知見も、システムの設計と最適化には欠かせません。近年では、人工知能(AI)や機械学習の技術が導入され、より複雑な騒音・振動パターンへの対応や、非線形システムの制御、予測制御の精度向上などが図られております。

市場背景としましては、快適性や静粛性に対する消費者の要求の高まりが、ANVCシステムの普及を強く後押ししております。自動車や航空機、家電製品において、より静かで快適な環境が求められるようになり、ANVCは差別化の重要な要素となっております。また、労働環境における騒音・振動規制の強化や、健康への意識の高まりも、産業分野での導入を促進しております。電子部品の小型化、高性能化、低コスト化が進んだことも、ANVCシステムの普及に大きく貢献しております。特に、電気自動車の普及は、従来のエンジン音に代わる新たな騒音源(タイヤノイズ、風切り音など)への対策として、ANVCの需要を一層高めております。主要な市場プレイヤーとしては、自動車部品メーカー、音響機器メーカー、そして専門のANVCソリューションプロバイダーなどが挙げられ、技術開発競争が活発に行われております。

将来展望としましては、ANVCシステムはさらなる進化と応用範囲の拡大が期待されております。AIや機械学習の進化により、より複雑で予測困難な騒音・振動パターンにも対応できるようになり、制御の精度と適応性が向上するでしょう。また、システムの小型化、軽量化、高効率化が進み、より多くの製品や空間への搭載が可能になると考えられます。例えば、個人の好みに合わせたパーソナライズされた騒音・振動制御や、スマートホームにおける空間全体の音響環境制御などが実現するかもしれません。自動車分野では、自動運転技術との連携により、乗員がよりリラックスできる静かで快適な移動空間の提供が追求されるでしょう。都市型航空モビリティ(UAM)やドローンなど、新たなモビリティの騒音対策としてもANVCの活用が期待されます。一方で、システムの安定性、遅延、コスト、そして設置スペースの制約といった課題も依然として存在しており、これらの克服が今後の技術発展の鍵となります。将来的には、ANVCは単なる騒音・振動対策に留まらず、人々の生活の質を向上させるための重要な基盤技術の一つとして、その価値を一層高めていくことでしょう。