アクティブパワーステアリング市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

アクティブパワーステアリング市場レポートは、ステアリングタイプ(油圧パワーステアリング、電動パワーステアリングなど)、車両タイプ(乗用車、小型商用車など)、動力源タイプ(内燃機関など)、コンポーネント(ステアリングコラム、ステアリングラックなど)、流通チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アクティブパワーステアリング市場の概要:2025年~2030年の成長トレンドと予測

# 1. 市場概要

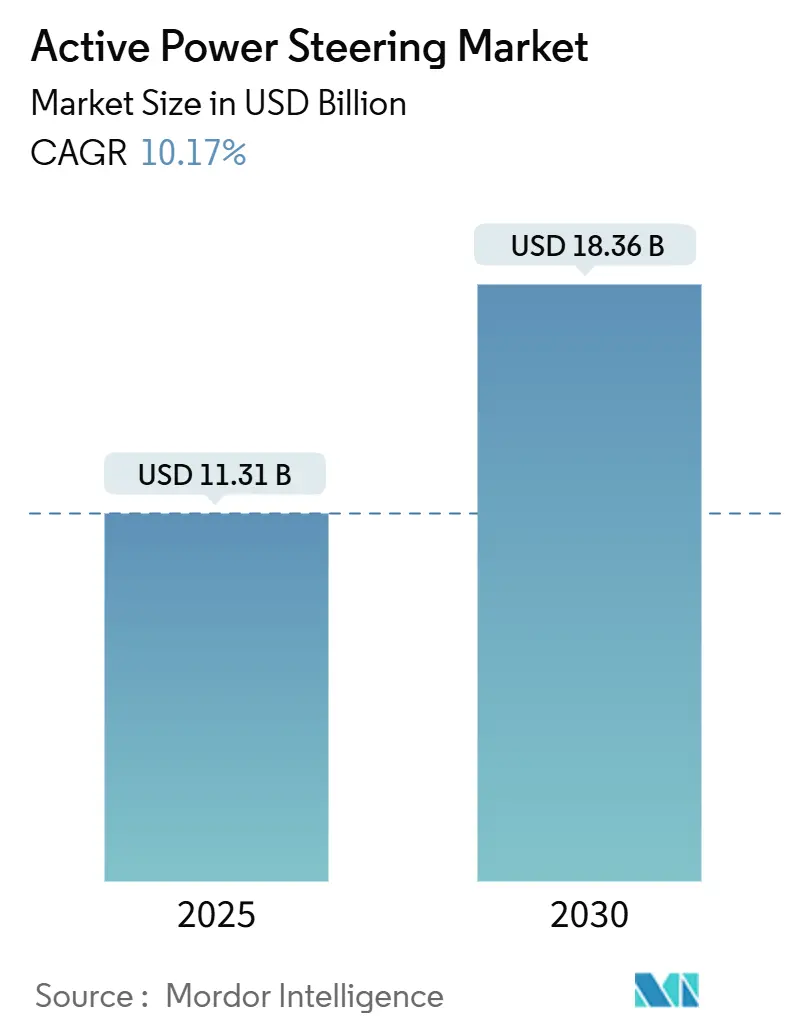

アクティブパワーステアリング市場は、2025年には113.1億米ドルに達し、2030年には183.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.17%です。この持続的な成長は、自動車産業の急速な電動化、厳格化する安全規制、そしてハンズオフ自動運転機能への着実な進展に起因しており、これらすべてが精密な電子制御ステアリングを必要としています。

電動パワーステアリング(EPS)は、エネルギー消費量の少なさやソフトウェア較正の容易さから、引き続き主要な技術として市場を牽引しています。同時に、プレミアムEV(電気自動車)プログラムが完全な電子制御へと移行するにつれて、ステアバイワイヤプラットフォームの勢いが増しています。自動車メーカーは、ダウンロード可能なパフォーマンスモードや快適性プリセットを販売することで、ステアリングソフトウェアを新たな収益源と見なしており、車両のライフサイクルを通じて機能を更新しています。一方、Tier-1サプライヤーは、ステアリング、ブレーキ、シャシー制御を集中型ドメインアーキテクチャに統合し、OTA(Over-The-Air)アップデートの迅速な統合とサイバーセキュリティ監視の強化を可能にしています。

# 2. 主要なレポートのポイント

* ステアリングタイプ別: 2024年にはEPSがアクティブパワーステアリング市場シェアの72.22%を占め、ステアバイワイヤは2030年までに12.32%のCAGRで最も高い成長を記録すると予測されています。

* 車両タイプ別: 2024年には乗用車がアクティブパワーステアリング市場規模の63.81%を占め、2030年までに11.98%のCAGRで成長すると見込まれています。

* 推進タイプ別: 2024年には内燃機関(ICE)プラットフォームがアクティブパワーステアリング市場シェアの77.87%を占めましたが、バッテリー電気自動車(BEV)は2030年までに12.83%のCAGRで拡大すると予測されています。

* コンポーネント別: 2024年にはステアリングコラムがアクティブパワーステアリング市場シェアの38.63%を占め、センサーは2030年までに11.74%のCAGRで最も急速に成長するコンポーネントとなっています。

* 流通チャネル別: 2024年にはOEM(相手先ブランド製造)による搭載がアクティブパワーステアリング市場の83.77%を占め、アフターマーケットセグメントは2030年までに10.84%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がアクティブパワーステアリング市場シェアの46.31%を占め、2030年までに10.34%のCAGRで最も急速な地域成長を遂げると予測されています。

# 3. 市場のトレンドと洞察(促進要因)

* 電動化の推進によるEPS普及率の上昇: 電動パワーステアリング(EPS)は、エネルギー効率と運転快適性の向上により、現代のバッテリー電気自動車(BEV)のほぼすべてに標準装備されています。ベルト駆動ポンプの排除は、高電圧コンポーネントのためのスペースを確保し、バッテリーパック周辺の熱管理を簡素化します。中国メーカーは垂直統合されたモーター生産を活用してシステムコストを削減し、高容量の小型EVへの展開を加速しています。欧州のOEMは、EPSを回生ブレーキ戦略と連携させ、都市走行でのエネルギー回生を可能にしています。継続的なソフトウェア較正により、同じハードウェアで基本的な手動ステアリングからレベル3の自動運転まで対応でき、EPSは将来の機能への柔軟なゲートウェイとなっています。

* ADAS対応ステアリングに関する政府の安全規制: 規制当局は、新車承認にステアリングの冗長性を組み込む傾向を強めています。UNECE WP.29の自動ステアリング規則は、2025年までにグローバルサプライヤーが満たすべき技術目標を設定しています。NHTSAは、レベル3以上の自動運転に対し、デュアルモーターEPSまたは同等のフェイルセーフ機構を義務付けており、OEMはセンサーとコントローラーの過剰な仕様を求められています。欧州の一般安全規則は、2024年7月以降に発売される新プラットフォームに緊急車線維持機能を義務付けており、これはアクティブユニットのみがミリ秒単位の精度で実行できます。ISO 26262は、ASIL-Dの完全性を達成することを義務付けており、冗長エンコーダー、デュアル電源レール、独立したファームウェアチェックを強制しています。これらの義務化により、コスト重視の油圧ラックや電動アシストステアリングは、グローバルブランドのコンプライアンスパスとして失格となります。

* OEMのモジュラーステアリングプラットフォームへの移行: OEMは、ステアリングシステムをモジュール化することで、開発コストを削減し、多様な車両モデルへの迅速な展開を可能にしています。

* 高トルク電動モーターのコストダウン: 電動モーターの製造技術の進歩と規模の経済により、高トルク電動モーターのコストが低下し、アクティブパワーステアリングシステムの採用が促進されています。

* OTA(Over-The-Air)ステアリングソフトウェアのアップグレード: ステアリング較正は、インフォテインメントやADASと同様に、OTAアップデートの対象となっています。これにより、タイヤの摩耗や新しい規制制限に対応するための調整を、ディーラーへの訪問なしで定期的に行うことが可能になります。NXPのセキュアゲートウェイは、暗号化認証を保証し、署名されたステアリングバイナリのみが実行されるようにすることで、ISO 21434の要件を満たしています。日立Astemoは、フリートデータを集約して制御ループを改善し、ステアリングフィールに関連する保証請求を二桁削減しています。ExcelforeのeSyncマーケットプレイスは、エコ、コンフォート、トラックなどのサブスクリプション型ステアリングモードを示唆しており、OEMに継続的な収益機会をもたらしています。OTA機能は、タイムリーなパッチ展開を可能にすることで、新たなサイバーセキュリティの脅威に対する車両の将来性を確保します。

* Tier-1サプライヤーによるステアバイワイヤとドメインコントローラーのバンドル化: ZFのcubiXは、ステアリング制御をブレーキおよびシャシー管理と統合し、ECUの数を削減し、車両ハーネス設計を簡素化しています。ContinentalのSCCUは、ステアバイワイヤとADAS処理を1つのマイクロプロセッサに配置し、車線維持トルクコマンドをマイクロ秒単位で実行します。NVIDIAのDRIVEとステアリングサプライヤーの連携は、ドライバーの行動を学習し、快適性やスポーティさのために努力曲線を調整するAIアシストのフォースフィードバックを推進しています。集中化は、単一のドメインコントローラーが複数のアクチュエーターにわたる冗長性を管理するため、機能安全監査も合理化します。これらのバンドルが成熟するにつれて、小規模なコンポーネントメーカーは、フルスタックの製品提供で提携しない限り、周縁化されるリスクがあります。

# 4. 市場の抑制要因

* 従来の油圧ユニットと比較したシステムコストの高さ: ステアバイワイヤアセンブリは、フェイルオペレーショナル規則を満たすためにセンサー、モーター、コントローラーを複製する必要があるため、基本的なラックアンドピニオン設定の3〜4倍の部品コストがかかります。新興市場の購入者は、このプレミアム価格に抵抗を示すことが多く、OEMは完全な電子ステアリングをより高マージンのトリムに限定せざるを得ません。BYDのような中国ブランドは、モーターやECUを自社で製造することで、垂直統合を追求し、設置コストを削減しています。しかし、ソフトウェア検証、サイバーセキュリティ監査、広範な電磁両立性テストは、ハードウェアがどこで製造されても費用がかかります。販売量が増加するまでは、プレミアムおよび電気自動車セグメント以外では、コストが障壁となるでしょう。

* 完全なステアバイワイヤアーキテクチャにおける信頼性の懸念: ステアバイワイヤシステムは、物理的な接続がないため、システムの信頼性に対する懸念が依然として存在します。特に、欧州や北米の規制当局は、この点に注目しています。

* トルクセンサー用半導体供給の逼迫: トルクセンサーなどのアクティブパワーステアリングシステムに不可欠な半導体の供給不足は、市場の成長を抑制する可能性があります。

* サイバーセキュリティ認証のボトルネック: ISO/SAE 21434は、ネットワーク接続されたステアリングECUに対し、厳格な脅威モデリングと侵入テストを義務付けています。米国におけるNHTSA、欧州におけるENISAなど、異なる国の経路は、並行する文書作成と監査層を追加し、エンジニアリングリソースを消費し、発売スケジュールを延長します。OTAアップデートパイプラインは、定期的なセキュリティレビューに合格する必要があり、認証は一度きりのマイルストーンではなく、継続的な義務となっています。認定されたテストラボの不足は、複数のOEMが同様の発売時期に集中する際にスケジュールの競合を引き起こします。集中型ドメインコントローラーは、ターゲットを少なくすることで役立ちますが、より広範なコネクテッドカー規制とともにセキュリティ基準は上昇し続けるでしょう。

# 5. セグメント分析

5.1. ステアリングタイプ別

EPSは2024年にアクティブパワーステアリング市場の72.22%を占め、効率性とADAS対応のデフォルト選択肢としての役割を強化しています。ステアバイワイヤは、コックピットの柔軟性と自動運転の信頼性を目指すプレミアムEVの発売を反映し、2030年までに12.32%のCAGRで成長しています。コンポーネントコストが低下するにつれて、EPSプラットフォームは、物理的なバックアップコラムを維持しながら、ステアバイワイヤの利点(可変比率、車線維持補正など)を模倣するソフトウェアフックをますます組み込んでいます。油圧ラックは、極端なステアリング負荷と長いサービスサイクルがエネルギー節約よりも優先される大型トラックで生き残っていますが、電動化された大型フレームが登場するにつれてそのシェアは縮小しています。電気油圧ハイブリッドは、バスや業務用トラックでギャップを埋め、おなじみの油圧システムとデジタルバルブを組み合わせることで、完全な電気変換なしにドライバーアシスト機能を可能にしています。市場は二極化しており、EPSは量産とコスト感度に対応し、純粋な電子ラックはレベル3以上の自動運転のための将来性のある領域を確保しています。

5.2. 車両タイプ別

乗用車は2024年にアクティブパワーステアリング市場の63.81%を占め、駐車アシスト、車線中央維持、エネルギー節約に対する強い消費者需要を反映しています。ライドヘイリングや企業フリートにおける電動化は、日常のユーザーがステアリング操作の軽減と衝突リスクを低減する安全アシストを重視するため、販売量をさらに押し上げています。このセグメントの11.98%のCAGRは、高級車だけでなく、コンパクトハッチバックやミッドサイズSUVへの幅広い採用を示唆しています。小型商用バンは販売量では劣りますが、eコマースが都市部の密集したルートでのドライバーの疲労軽減をオペレーターに促すため、乗用車のトレンドを反映しています。中型および大型商用車は、高速道路の安全性と貨物の完全性にとって重要な車線維持と横風減衰のためにアクティブパワーステアリングに依存しています。バスは、反復的な低速操作を容易にし、高速道路での安定性を維持するために可変アシストコラムを統合しています。ステアバイワイヤは、自動運転シャトルの内装を可能にするコックピットレイアウトの自由を提供し、交通機関がプレミアム機能を試験的に導入することを奨励しています。

5.3. 推進タイプ別

ICEプラットフォームは、その膨大な既存車両数と、油圧ポンプをEPSに交換する比較的容易さから、2024年にアクティブパワーステアリング市場の77.87%を占めました。しかし、BEVはより強力な比例成長を示しており、製品発売と高い装着率が特徴です。2030年までの12.83%のCAGRは、現在の電動化政策が継続すれば、最終的にBEVが市場をリードすることを示唆しています。ハイブリッド車とプラグインハイブリッド車は中間に位置し、頻繁なエンジン停止操作中に燃料消費を抑えるためにEPSを活用しています。現在ニッチな存在ですが、燃料電池プログラムは、設計者がかさばるコラムと互換性のないフラットフロアアーキテクチャを活用したいと考えるため、ほぼ普遍的にステアバイワイヤを指定しています。

5.4. コンポーネント別

従来のステアリングコラムは、2024年にアクティブパワーステアリング市場の38.63%を占め、混合技術世代におけるその支配力を示しています。しかし、センサーは、冗長性の向上とより豊かな路面感触の再現という二つのトレンドにより、2030年までに11.74%という最も急速なCAGRを記録しています。各ステアバイワイヤラックは、ツイントルクセンサー、デュアルアングルエンコーダー、および2つの別々のシャフト上の位置トラッカーを搭載する場合があります。成長はまた、車線中央維持とハンズフリー高速道路アシストをサポートするために、制御アセンブリ内に慣性測定ユニットを組み込むことからも生じています。ステアリングラックは、受動的な機械的ハウジングから、高比率遊星ギアとインボードモーター周辺のコンパクトな冷却ループを組み込んだスマートアクチュエーターへと進化しています。

5.5. 流通チャネル別

OEMは、ステアリングがホモロゲーションと保証指標に最初から影響を与えるため、2024年にアクティブパワーステアリング市場規模の83.77%を占めました。自動車メーカーは、シャシー開発に較正を組み込むため、後からの改造は複雑で費用がかかります。それにもかかわらず、アフターマーケットは、大型フリートや特殊な改造業者が事故リスクを抑制するために車線維持EPSキットを後付けするため、2030年までに10.84%という健全なCAGRを記録しています。改造キットは通常、クラス8トラックや都市バスを対象としており、長時間の日常運転が疲労軽減のメリットを増幅させます。

# 6. 地域分析

6.1. アジア太平洋

アジア太平洋地域は、2024年にアクティブパワーステアリング市場の46.31%を占め、中国のEV補助金、現地調達規則、スタートアップの俊敏性が積極的なステアリング革新につながるため、2030年までに10.34%という最高のCAGRを維持しています。NIOのような国内OEMは、ユーザーエクスペリエンスを差別化し、早期の自動運転対応を主張するために、フラッグシップセダンにステアバイワイヤを搭載しています。日本は、JTEKTやNSKがEPSモジュールを世界中に輸出し、軽自動車の効率目標から得た知見をより大型のプラットフォームに投入することで、技術的な深さに貢献しています。韓国のシステムハウスは、エレクトロニクス専門知識を活用して5Gリンクを介したステアリングアップデートを統合しており、同国のコネクテッドカー戦略と共鳴しています。

6.2. 北米

北米は、NHTSAの義務化と、高アシストピックアップトラックに対する消費者の嗜好によって刺激され、販売量で第2位にランクされています。テスラのサイバートラックにおけるステアバイワイヤの実装は、より広範なモデルラインに波及する可能性のある注目度の高い実証例です。長距離トラック輸送におけるフリート採用は、オペレーターがドライバー不足に対処するために車線中央維持を採用するため、地域の需要をさらに高めています。

6.3. ヨーロッパ

欧州の厳格なCO2排出量制限と一般安全規則は、採用率を高く維持しています。緊急車線維持機能には、精密な電子ラックが必要です。

6.4. 南米、中東、アフリカ

南米、中東、アフリカは、市場シェアは控えめですが、世界的に設計されたアクティブパワーステアリングをすでに搭載したEVをCKD(完全ノックダウン)組立工場が生産し始めるにつれて、成長曲線が加速しています。油圧ポンプに対する輸入関税は、現地でのモーター生産の増加と比較して、EPSのコストパリティを有利にするのに役立っています。地域の自由貿易圏は、多国籍のTier-1企業がラックの現地加工セルを設置することを奨励し、より迅速な供給と認定サイクルを可能にしています。

# 7. 競合状況

アクティブパワーステアリング市場は中程度の集中度であり、従来のTier-1企業は確立された契約を保持していますが、ソフトウェアに特化した機敏な挑戦者と対峙しています。Bosch、ZF Friedrichshafen、JTEKT、NSK、Nexteer、Continentalは、数十年にわたる機能安全の信頼性とグローバルな製造拠点により、OEMからの受注のかなりの部分を共同で支配しています。彼らの資本力は、磁性材料、センサーフュージョン、サイバー強化ファームウェアにおける継続的な研究開発を支えています。

Schaeffler、Hyundai Mobis、AutonomouStuffなどの新興の専門企業は、独自のソフトウェアレイヤーと組み合わせたステアバイワイヤキットを通じて差別化を図っており、ブランドごとに再スキンニングが可能です。ソフトウェア定義型ステアリングは、競争力学を再構築しています。収益はハードウェアユニットと、サブスクリプションを通じて提供される販売後の機能解除によって増加します。Tier-1企業は、ZFのcubiXやContinentalのSCCU製品ラインに代表されるように、ステアバイワイヤをドメインコントローラーとバンドルすることで対応しており、これにより、シャシーとADASを単一のボードにすでに統合しているOEMにとっての切り替えコストを高めています。

知的財産競争は防御的な堀を築きますが、クロスライセンスも引き起こしています。複数のトップ3サプライヤーは、プログラムの立ち上げを停滞させる可能性のある訴訟を避けるため、2025年初頭に秘密裏に特許プール交渉に入りました。価格の収束が近づくにつれて、サービスレベル契約(アップデートの頻度、予測メンテナンスダッシュボード、サイバーセキュリティ対応)は、純粋なハードウェアコストと同様に、受注決定において決定的な要素となっています。したがって、アクティブパワーステアリング市場は、継続的なサポートとデータ分析が長期的な収益を形成する、ハイブリッドな製品プラスサービス分野へと進化しています。

# 8. 主要企業

* Robert Bosch GmbH

* ZF Friedrichshafen AG

* JTEKT Corporation

* NSK Ltd

* Nexteer Automotive Corporation

# 9. 最近の業界動向

* 2025年7月: ZFは、2026年からメルセデス・ベンツにステアバイワイヤ技術を供給すると発表しました。これは、ZFがメルセデス・ベンツを通じて欧州市場にこの技術を初めて導入するものです。両社は、ZFの広範なシステム専門知識と経験を活用し、メルセデス・ベンツ専用のステアバイワイヤシステムを共同開発しました。

* 2025年2月: プレミアムスマート電気自動車メーカーのNIOとドイツのテクノロジーグループZFは、戦略的パートナーシップにおいて重要な節目を迎えました。NIOのフラッグシップエグゼクティブ車両ET9の「SkyRide」シャシーにZFのステアバイワイヤ技術が統合されたことは、この精密ステアリングシステムの量産開始を意味します。ET9は、NIOのNT 3.0プラットフォームで構築された最初のモデルです。

このレポートは、アクティブパワーステアリング市場に関する包括的な分析を提供しています。調査は、市場の定義と仮定、調査範囲、および詳細な調査方法に基づいて実施されており、エグゼクティブサマリーで主要な調査結果がまとめられています。

市場規模と成長予測によると、アクティブパワーステアリング市場は2025年に113.1億米ドルの規模に達し、2030年までには183.6億米ドルに成長すると予測されています。

ステアリング技術別では、電動パワーステアリング(EPS)が市場を牽引しており、2024年にはアクティブステアリング市場全体の72.22%という圧倒的なシェアを占めています。一方、最も急速に成長しているのはステアバイワイヤ(Steer-by-Wire)セグメントで、2030年までの年平均成長率(CAGR)は12.32%と予測されており、将来の市場を形成する重要な技術として注目されています。

車両タイプ別では、乗用車が市場の63.81%を占める最大のセグメントであり、2030年まで11.98%のCAGRで堅調に拡大すると見込まれています。

市場の成長を促進する主な要因としては、自動車の電動化推進によるEPSの普及拡大、ADAS(先進運転支援システム)および自動運転機能に対応したステアリングシステムに対する政府の安全規制強化、自動車メーカー(OEM)によるモジュラーステアリングプラットフォームへの移行、高トルク電動モーターのコストダウン、OTA(Over-The-Air)ステアリングソフトウェアのアップグレードによる機能改善と柔軟性の向上、そしてTier-1サプライヤーによるステアバイワイヤとドメインコントローラーのバンドル化による統合ソリューションの提供が挙げられます。これらの要因は、市場の技術革新と需要拡大を強力に後押ししています。

一方で、市場の成長を抑制する要因も存在します。これには、従来の油圧ユニットと比較したシステムコストの高さ、特に完全なステアバイワイヤアーキテクチャにおける信頼性への懸念、トルクセンサーなどの重要部品における半導体の供給不足、そしてサイバーセキュリティ認証におけるボトルネックなどが含まれます。特にステアバイワイヤの普及においては、これらの課題が短期的な成長を抑制する重要な要因となっています。

本レポートでは、市場のバリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

市場分析は、ステアリングタイプ(油圧、電動、電油圧、ステアバイワイヤ)、車両タイプ(乗用車、小型商用車、中・大型商用車、バス・コーチ)、推進タイプ(内燃機関車、バッテリー電気自動車、プラグインハイブリッド電気自動車、ハイブリッド電気自動車、燃料電池電気自動車)、コンポーネント(ステアリングコラム、ステアリングラック、センサー、制御モジュールなど)、流通チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)といった多角的なセグメンテーションに基づいて詳細に提供されています。

また、競争環境についても詳細に分析されており、市場集中度、主要企業の戦略的動向、市場シェア分析、およびRobert Bosch GmbH、ZF Friedrichshafen AG、JTEKT Corporation、NSK Ltd、Nexteer Automotive Corporation、ThyssenKrupp AG、Hyundai Mobis Co. Ltd、Denso Corporation、Hitachi Astemo Ltd、Knorr-Bremse AG、GKN Automotive Limited、Mitsubishi Electric Corporation、Valeo SA、Schaeffler AG、Danfoss A/Sといった主要なグローバル企業のプロファイルが含まれています。これらの企業は、製品・サービスの提供、最近の動向、市場でのランク/シェアなど、多角的な視点から評価されています。

結論として、アクティブパワーステアリング市場は、自動車産業の電動化と自動運転技術の進化を背景に、今後も堅調な成長が期待される有望な市場です。しかし、高コスト、信頼性の確保、サプライチェーンの安定化、サイバーセキュリティ対策といった課題への継続的な対応が、市場のさらなる発展には不可欠となるでしょう。本レポートは、これらの機会と課題を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電動化の推進によるEPS普及率の上昇

- 4.2.2 ADAS対応ステアリングに関する政府の安全義務

- 4.2.3 OEMのモジュラーステアリングプラットフォームへの移行

- 4.2.4 高トルク電動モーターのコストダウン

- 4.2.5 OTA(Over-The-Air)ステアリングソフトウェアのアップグレード

- 4.2.6 Tier-1サプライヤーによるステアバイワイヤとドメインコントローラーのバンドル化

- 4.3 市場の阻害要因

- 4.3.1 従来の油圧ユニットと比較したシステムコストの高さ

- 4.3.2 フルステアバイワイヤアーキテクチャにおける信頼性の懸念

- 4.3.3 トルクセンサー用半導体の供給逼迫

- 4.3.4 サイバーセキュリティ認証のボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額(米ドル))

- 5.1 ステアリングタイプ別

- 5.1.1 油圧パワーステアリング (HPS)

- 5.1.2 電動パワーステアリング (EPS)

- 5.1.3 電子油圧ステアリング (EHPS)

- 5.1.4 ステアバイワイヤ

- 5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車 (LCV)

- 5.2.3 中型および大型商用車 (MHCV)

- 5.2.4 バス・コーチ

- 5.3 推進タイプ別

- 5.3.1 内燃機関 (ICE)

- 5.3.2 バッテリー電気自動車 (BEV)

- 5.3.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.3.4 ハイブリッド電気自動車 (HEV)

- 5.3.5 燃料電池電気自動車 (FCEV)

- 5.4 コンポーネント別

- 5.4.1 ステアリングコラム

- 5.4.2 ステアリングラック

- 5.4.3 センサー

- 5.4.4 制御モジュール

- 5.4.5 その他

- 5.5 流通チャネル別

- 5.5.1 相手先ブランド製造業者 (OEM)

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 ZF Friedrichshafen AG

- 6.4.3 JTEKT Corporation

- 6.4.4 NSK Ltd

- 6.4.5 Nexteer Automotive Corporation

- 6.4.6 ThyssenKrupp AG

- 6.4.7 Hyundai Mobis Co. Ltd

- 6.4.8 Denso Corporation

- 6.4.9 Hitachi Astemo Ltd

- 6.4.10 Knorr-Bremse AG

- 6.4.11 GKN Automotive Limited

- 6.4.12 Mitsubishi Electric Corporation

- 6.4.13 Valeo SA

- 6.4.14 Schaeffler AG

- 6.4.15 Danfoss A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アクティブパワーステアリングは、従来のパワーステアリングシステムに高度な電子制御と機械機構を組み合わせ、車両の走行状況に応じてステアリングのギア比やアシスト量を連続的かつ自動的に変化させる技術です。これにより、ドライバーは低速域での軽快な取り回しと、高速域での安定した操縦性を両立できます。従来のパワーステアリングが操舵力軽減を主目的とするのに対し、アクティブパワーステアリングは操舵特性そのものを最適化し、運転の快適性、安全性、楽しさを向上させます。具体的には、駐車時やUターンなどの低速域ではギア比を小さく(クイックに)して少ない操舵量で大きくタイヤを切れ込ませ、高速走行時やレーンチェンジの際にはギア比を大きく(スローに)して安定性を高め、誤操作のリスクを低減します。このシステムは、車速、舵角、ヨーレートなどのセンサー情報に基づき、ECU(電子制御ユニット)が最適な制御量を瞬時に判断し、ステアリングシャフト内の遊星ギア機構などを介してギア比を可変させるのが一般的です。

この技術にはいくつかの種類がありますが、主流はステアリングギア比を可変させる方式です。BMWのアクティブステアリングやトヨタのVGRS(Variable Gear Ratio Steering)などが代表的で、ステアリングシャフト途中に電動モーターと遊星ギアを組み合わせた機構を挿入し、モーター回転でギア比を連続的に変化させます。一部システムでは、後輪操舵システム(4WS)と統合され、低速域での最小回転半径縮小や高速域での安定性向上など、より高度な車両運動制御を実現します。例えば、低速では前輪と後輪を逆位相に、高速では同位相に操舵するといった制御が行われます。将来的には、ステアリングホイールとタイヤの間に機械的連結を持たないステアバイワイヤ(Steer-by-Wire: SBW)システムへの発展も期待され、ステアリングの自由度向上と運転体験の最適化が進むでしょう。

アクティブパワーステアリングは、主に高級乗用車やスポーツカーで採用が進んでいます。これらの車両では、ドライバーに高いレベルの運転体験を提供することが求められるため、低速での取り回しの良さと高速での安定した走行性能の両立が重視されるためです。市街地での駐車やUターン、ワインディングロードでのスポーティな走行、高速道路での長距離移動など、あらゆる運転シーンでその恩恵を享受できます。また、大型SUVやミニバンなど、車体が大きく取り回しに苦労しやすい車両においても、アクティブパワーステアリングは運転負担軽減と安全性向上に貢献する有効な手段として注目されています。将来的には、大型トラックやバスといった商用車への応用も期待され、運転疲労の軽減と安全性の向上に寄与するでしょう。

関連技術として、電動パワーステアリング(EPS)が基盤です。アクティブパワーステアリングの多くは電動式アシスト機構を採用し、精密制御と燃費向上を実現しています。車両運動統合制御システム(VDIM、ESC、VSCなど)との連携も不可欠で、これらのシステムは車両挙動を常に監視し、エンジン出力、ブレーキ、ステアリングを統合制御して安定性を高めます。アクティブパワーステアリングは、この統合制御の一部として車両の安定化や危険回避に貢献します。ADAS(先進運転支援システム)との協調も進み、レーンキープアシストや自動駐車システムで精密な操舵を実現します。車速、舵角、ヨーレート、横Gなどのセンサー情報取得と、ECUによる最適な制御判断、そして高度なソフトウェアと処理能力が、複雑な制御をリアルタイムで実行するために不可欠です。

市場背景には、自動車メーカーのドライバーに提供する運転体験の質を向上させたいという強いニーズがあります。車両の高性能化・多様化が進む中、あらゆる走行条件下での最適な操舵感提供は製品差別化の重要要素です。高齢化社会に伴う運転負担軽減や安全性向上への要求も高く、アクティブパワーステアリングはこれらの課題に対する有効なソリューションと位置づけられています。環境規制強化による油圧式から電動式パワーステアリングへの移行も、高度な電子制御システムの導入を容易にしました。主要サプライヤーはZF、JTEKT、NSK、Boschなどで、各社が独自の技術を投入して市場競争をリードしています。自動運転技術の進化もアクティブパワーステアリングの重要性を高めており、将来の自動運転車では車両が自律的に操舵を行う上で不可欠な要素となります。

将来展望として、アクティブパワーステアリングは自動運転技術の進化と密接に連携しながら発展します。レベル3以上の自動運転では、システムが運転の主体となる時間が長くなるため、車両の自律的で正確かつスムーズな操舵能力が不可欠であり、本技術はその基盤としてさらに高度化されるでしょう。ステアバイワイヤ(SBW)システムの普及も、この技術の将来を大きく左右します。SBWが実用化されれば、ステアリングホイールとタイヤの間に物理的な連結がなくなるため、ステアリングの形状や配置の自由度が向上し、よりパーソナライズされた操舵感や、自動運転モードと手動運転モードのスムーズな切り替えが可能になります。ソフトウェア定義型車両(SDV)の広がりにより、アクティブパワーステアリングの制御ソフトウェアはOTA(Over-The-Air)アップデートで機能追加・改善され、車両のライフサイクルを通じて常に最新の操舵体験を提供できるようになるでしょう。安全性と信頼性のさらなる向上も重要な課題であり、冗長性の確保やサイバーセキュリティ対策強化により、より安心して利用できるシステムへと進化します。最終的には、ドライバーのスキルや好みに合わせて操舵特性を細かく調整できる、究極のパーソナライズされた運転体験提供が目指されることでしょう。