先進創傷ケア市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

アクティブ創傷ケア市場レポートは、製品(生体材料、皮膚代替品、成長因子)、エンドユーザー(病院、専門創傷クリニック、在宅医療、その他)、用途(慢性創傷、急性創傷)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アクティブ創傷ケア市場の概要を以下にまとめました。

# アクティブ創傷ケア市場の概要

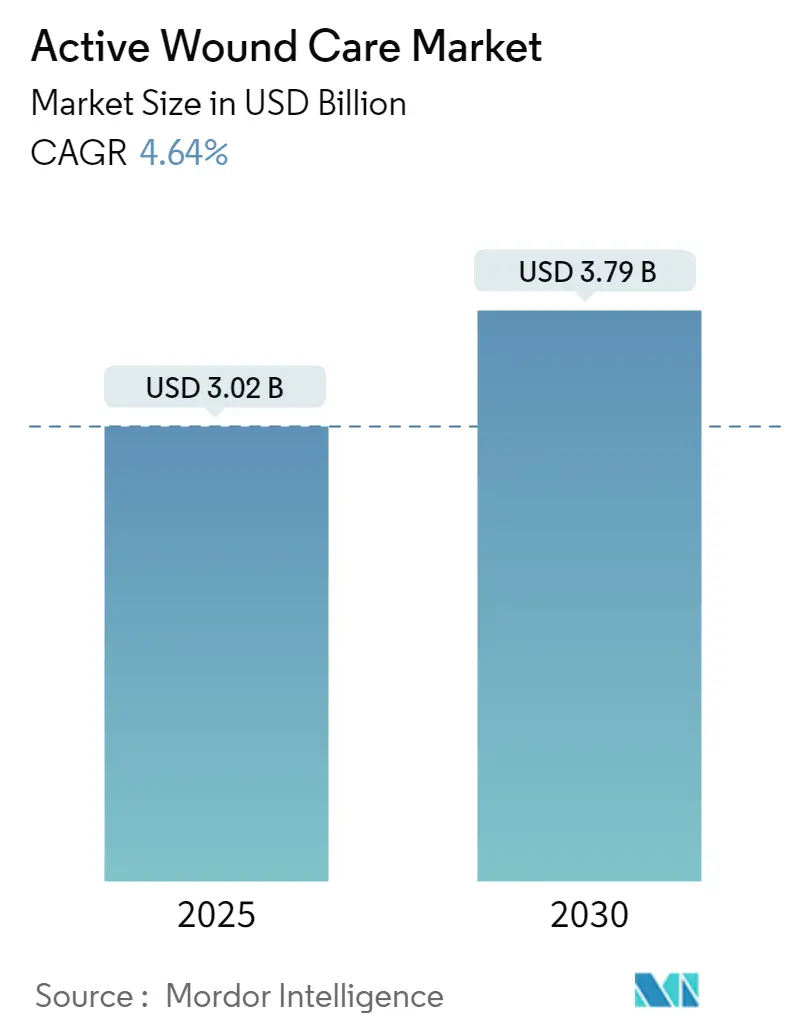

アクティブ創傷ケア市場は、2025年には30.2億米ドルと推定され、2030年までに37.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.64%で推移すると見込まれています。この市場の拡大は、従来の受動的なドレッシングから、組織再生を促進し治癒期間を短縮するバイオエンジニアリング療法への移行を反映しています。高齢化人口の増加、慢性疾患の発生率の上昇、細胞ベース製品の臨床的有効性の確立が需要を支えています。また、軍事資金による再生医療研究は、後に民生分野に波及する画期的な技術を生み出しています。

地域別に見ると、北米は包括的な償還制度と専門センターの密なネットワークにより、アクティブ創傷ケア製品の採用を主導しています。一方、アジア太平洋地域は、医療インフラの整備と政策的インセンティブにより、2030年までで最も速い成長を遂げる地域として位置づけられています。規制面では、米国食品医薬品局(FDA)が抗菌ドレッシングの品質要件を厳格化する提案を行うなど、市場がエビデンスに基づいた差別化へと向かっていることが示唆されています。市場の集中度は中程度です。

主要な市場参加企業には、Smith+Nephew plc、Solventum、Mölnlycke Health Care AB、Organogenesis Inc.、Integra LifeSciences Holdings Corp.などが挙げられます。

# 主要な市場動向と洞察

成長促進要因

1. 慢性創傷(糖尿病、肥満)の有病率上昇:

世界の糖尿病の蔓延は創傷ケアの需要パターンを根本的に変化させており、糖尿病性足潰瘍は年間130億米ドルの治療負担となっており、従来の治療法では効果的に対処できていません。中国における創傷センターの全国的な推進は、複雑な潰瘍の症例増加に対応するために医療システムが能力を拡大していることを示しています。代謝性疾患と人口高齢化の交差は、慢性創傷が2030年までアクティブ創傷ケア市場の主要な収益源であり続けることを保証しています。この要因はCAGRに+1.2%の影響を与え、北米とアジア太平洋地域に集中し、長期的な影響が見込まれます。

2. バイオエンジニアリング代替品と成長因子における技術革新:

2024年にFDAが承認した遺伝子ベースの皮膚代替品「Zevaskyn」は、劣性栄養障害型表皮水疱症病変において81%の閉鎖率を達成し、細胞再プログラミング技術の迅速な臨床応用を裏付けています。新興の3Dバイオプリンティングプロセスは、血管構造を含む患者固有の移植片を可能にし、長期的な課題であった移植片の統合不良に対処しています。これらの進歩は、アクティブ創傷ケア市場をコモディティ供給から、個々の創傷微小環境に合わせて治療を調整できる精密な生物学的活性プラットフォームへと再構築しています。この要因はCAGRに+1.0%の影響を与え、北米と欧州が主導し、アジア太平洋地域での採用が進み、中期的な影響が見込まれます。

3. 外科手術および外傷処置の増加:

世界の外科手術件数は、高齢化と選択的手術の回復に伴い増加しています。数秒で止血できる新規止血剤は、民間の外傷センターと戦場医療の両方で救命効果をもたらし、アクティブ療法が適用される急性創傷の適応症を広げています。抗菌添加剤と生体電気刺激を組み合わせた新興ドレッシングは、単一のデバイスで出血を制御し、感染と戦い、細胞増殖を誘発することを可能にし、効率向上を求める病院の調達チームにとって魅力的な価値提案となっています。この要因はCAGRに+0.8%の影響を与え、先進国市場でより大きな影響があり、中期的な影響が見込まれます。

4. 細胞・組織ベース製品に対する償還範囲の拡大:

米国メディケア・メディケイドサービスセンター(CMS)の2025年の支払い規則の更新により、より広範な細胞マトリックスへの適用範囲が拡大され、在宅での創傷管理の償還が承認され、高価値治療へのアクセス障壁が低下しています。欧州の医療サービスも、検証可能な治癒結果に報いるバンドル支払いパイロットプログラムを追随しており、アジア太平洋地域の主要経済圏における政策採用に影響を与える可能性があります。リアルワールドデータとデジタルモニタリングで支払者をサポートできるメーカーは、アクティブ創傷ケア市場で優先ベンダーの地位を確保するでしょう。この要因はCAGRに+0.7%の影響を与え、主に北米と欧州で、短期的な影響が見込まれます。

成長抑制要因

1. 新興市場における高コストと不均一な償還:

先進的なマトリックスや成長因子製剤は、ガーゼよりもはるかに高価であり、公的医療制度が基本的なケアしかカバーしない地域では普及を妨げています。中国やインドの現地製造拠点はコストを削減していますが、償還が臨床ガイドラインに追いついておらず、患者が自己負担を強いられる状況です。コールドチェーン流通や訓練された専門家を含むインフラの制約も、ティア1病院以外でのアクティブ製品の採用をさらに制限し、低・中所得経済圏におけるアクティブ創傷ケア市場の潜在能力を十分に発揮できていません。この要因はCAGRに-0.9%の影響を与え、主に新興市場で、中期的な影響が見込まれます。

2. 生物学的製剤の厳格な承認経路:

FDAが抗菌ドレッシングをクラスIIIに格上げする提案は、市販前審査期間を長期化させ、臨床的エビデンス要件を引き上げます。これは、小規模なバイオテクノロジー企業にとって不均衡な負担となります。調和されたグローバル品質システムの見直しは、複数の管轄区域で事業を展開する企業にとって複雑さを増します。したがって、アクティブ創傷ケア業界は、規制当局に対して十分な安全性と有効性を実証すると同時に、市場投入までのスピードを維持するという二重の課題に直面しています。この要因はCAGRに-0.6%の影響を与え、世界的に、長期的な影響が見込まれます。

# セグメント分析

製品別

* バイオマテリアルは2024年に収益の45.13%を占め、様々な創傷病因に対する第一選択療法としての役割を確立しています。強化されたハイドロゲル、アルギン酸塩、フォーム複合材は、競争力のある価格で水分バランスと滲出液管理を提供し、アクティブ創傷ケア市場での幅広い採用を保証しています。

* 皮膚代替品は、次世代マトリックスが生存可能な細胞と成長因子を統合することで、4.99%のCAGRでより速く成長しています。重度の熱傷に対するNexoBridのような承認は、臨床的有効性を検証し、市場成長を推進しています。

* メーカーは、マイクロセンサーやワイヤレスモジュールをフォームやハイドロコロイドドレッシングに組み込むことで、受動的な包帯をオンボード診断機能を備えたIoT対応治療薬へと変革しています。植物や魚のコラーゲン由来の合成ポリマーは、ヒト由来の細胞外マトリックスと同等の性能を提供し、供給制約や倫理的懸念を軽減しています。この製品多様化は、調達の混乱に対するアクティブ創傷ケア市場の回復力を支えています。

エンドユーザー別

* 病院は2024年の売上高の48.65%を占め、複雑な再建手術に対する手術室の需要と製品の即時利用可能性を活用しています。しかし、支払者がサービス提供場所の中立性へと移行しているため、成長は分散型モデルへと向かっています。

* 在宅医療は、遠隔医療プラットフォームがAI駆動の創傷画像分析を組み込み、治癒しない軌道を早期介入のために特定することで、5.88%のCAGRで成長すると予測されています。在宅セグメントのアクティブ創傷ケア市場規模は、予防可能な再入院によるコスト回避を反映して、今後数年間で成長すると予想されています。

* 専門創傷クリニックは、急性期病院のオーバーヘッドなしで高度な治療法を提供することで、戦略的なギャップを埋めています。ベンチャー支援のプロバイダーは、カスタム足場のためのポイントオブケア3Dプリンティングを統合し、高度な治療が外来環境へと移行していることを強化しています。これらのケアモデルの進化は、価値ベースの支払い要件を遵守しながら、アクティブ創傷ケア市場の対象となる基盤を広げています。

用途別

* 慢性創傷は、特に糖尿病性足潰瘍や褥瘡管理において、長期にわたる治療サイクルと高い材料使用量により、2024年の売上高の62.43%を占めました。

* しかし、急性創傷セグメントの5.24%のCAGRは、外傷、熱傷、外科的環境におけるアクティブ治療法への依存度が高まっていることを示しています。1分以内に創傷を閉鎖できる止血ゲルは、輸血の必要性を減らし、確定的なケアへの迅速な搬送を可能にし、救急部門での採用を推進する利点となっています。

* リアルタイムモニタリングが治癒しない急性創傷を早期に特定し、慢性化への進行を防ぐことで、急性創傷と慢性創傷の区別は曖昧になっています。防衛分野の革新が民生医療経路に浸透するにつれて、外傷関連の急性用途におけるアクティブ創傷ケア市場シェアは2030年までに3パーセントポイント上昇すると予測されています。

# 地域分析

* 北米は、有利な償還制度と、ヒト初回試験を主導する学術医療センターの密な集積により、2024年に世界の収益の41.83%を維持しました。進行中のメディケア・アドバンテージの拡大は、定量化可能な成果の向上を示すデジタル治療ペアリングへの民間部門の投資を加速させ、アクティブ創傷ケア市場における地域のリーダーシップを強化しています。

* アジア太平洋地域は、インフラのアップグレードと慢性疾患管理プログラムに対する政府の支援により、2030年までに6.15%のCAGRで最高の成長軌道を示しています。中国のバイオテクノロジースタートアップへのイノベーション助成金の継続的な配分は、スキルと能力の迅速な構築を支えています。インドとインドネシアでは、公的保険の拡大が糖尿病性潰瘍に対するバイオアクティブ代替品の償還を開始し、アクティブ創傷ケア市場の新たな患者層を開拓しています。

* 欧州は、持続可能性を優先する厳格な医療機器規制によって形成された、安定しながらも機会に富んだ環境を提示しています。環境指令と病院のグリーン調達義務に牽引され、生分解性ドレッシングと植物ベースのコラーゲンに対する需要が高まっています。

* 中東・アフリカおよび南米は、全体としてより小さなシェアを占めていますが、一部の湾岸協力会議(GCC)加盟国とブラジルでは、三次病院がOECDの創傷ケアプロトコルとの同等性を求めているため、それぞれ二桁成長ゾーンに移行しています。

# 競争環境

アクティブ創傷ケア市場は中程度の集中度を示しており、Smith+Nephew、Solventum、Mölnlycke Health Careなどの多様なデバイス大手企業が、再生プラットフォームと流通を管理するためにニッチなバイオテクノロジーイノベーターを吸収しています。OrganogenesisとMiMedxは、羊膜および胎盤組織マトリックスに特化しており、主要な保険会社に受け入れられている臨床データセットで高価格を維持し、シェアを守っています。大手企業は、ヒトまたは動物由来の細胞外マトリックス供給を確保するために垂直統合を追求し、変動性とコンプライアンスリスクを相殺しています。

競争戦略は、単一製品の優位性から、診断、治療、モニタリングを組み合わせた統合型エコシステムへと移行しています。プラットフォームの提案には、pHと温度データを送信して自動治癒予測を行うセンサー搭載ドレッシングが含まれます。参入企業は、数百万枚の創傷画像で訓練された機械学習モデルを活用して最適なドレッシングレジメンを推奨しており、この機能は価値ベースの契約の下で支払者から共感を得ています。

規制の複雑さは、同時に参入障壁を高め、専門のコンプライアンスチームを持つ既存企業に有利に働いています。FDAが医療用ウジやヒルに対する監督を生物学的製剤評価研究センター(CBER)に移管する決定は、創傷ケアにおける生物学的製剤の複雑さに対する認識の高まりを強調しています。重要な治験エビデンスを生成し、コールドチェーン物流を管理できる企業は優位性を確立し、アクティブ創傷ケア市場における持続的ではあるものの動的な寡占構造を示唆しています。

# 最近の業界動向

* 2025年1月: オハイオ州立大学ウェクスナー医療センターの外科医が、全層熱傷における血管新生を促進するコラーゲンベースの皮膚代替品「Cohealyx」を展開しました。

* 2024年10月: BioLab Holdingsが、メディケアで償還可能となった羊膜組織マトリックス「Tri-Membrane Wrap」を発売しました。

* 2023年4月: Kerecisが、複雑な創傷向けにシリコン接触層と統合された魚皮移植片「MariGenShield」を発表しました。

以上が、アクティブ創傷ケア市場の現状と将来予測に関する詳細な概要です。

このレポートは、損傷した組織や皮膚を除去し、新しい組織の成長を促進することで迅速な治癒を促す「アクティブ創傷ケア市場」に焦点を当てています。このケアは、感染症のリスクを低減し、副作用も比較的少ないという特徴があります。本レポートでは、製品、エンドユーザー、用途、地域別に市場を分析し、各セグメントの市場規模を米ドルで提供しています。

市場は2025年に30.2億米ドルの価値があると評価されており、2030年までに年平均成長率(CAGR)4.64%で成長し、37.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 糖尿病や肥満に関連する慢性創傷の有病率の増加。

* 外科手術および外傷処置の急増。

* バイオエンジニアリングされた代替品や成長因子における技術革新。

* 細胞・組織ベース製品に対する償還範囲の拡大。

* スマートセンサーを組み込んだアクティブドレッシングの採用拡大。

* 軍事および宇宙医学分野からの再生医療研究開発への資金提供。

一方で、市場の成長を阻害する要因も存在します。

* 製品コストの高さと新興市場における償還の不均一性。

* 生物学的製剤の承認経路の厳格さ。

* ヒトまたは動物由来の細胞外マトリックス(ECM)調達におけるサプライチェーンの制約。

* 抗菌薬耐性の増加がバイオアクティブドレッシングに与える影響。

地域別では、北米が堅固な償還制度と技術の早期導入により、世界の売上高の41.83%を占め、収益シェアをリードしています。

製品カテゴリー別では、皮膚代替品が2030年まで年平均成長率4.99%で最も速く成長すると予測されています。

エンドユーザー別では、遠隔医療とAIを活用したモニタリングが病院への通院を減らすため、ホームヘルスケア分野が2025年から2030年の間に年平均成長率5.88%で牽引力を増しています。

規制面では、FDAの規制強化により、将来の製品発売においてより多くの臨床的証拠が求められる可能性があります。これにより承認期間が長くなる可能性はありますが、品質基準が強化され、確固たる治験データと製造専門知識を持つ企業に有利に働くでしょう。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(Smith & Nephew plc、Solventum、Mölnlycke Health Care AB、Organogenesis Inc.など多数)が含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性創傷(糖尿病、肥満)の有病率の増加

- 4.2.2 外科手術および外傷処置の急増

- 4.2.3 生体工学代替品および成長因子における技術革新

- 4.2.4 細胞/組織ベース製品の償還の拡大

- 4.2.5 スマートセンサー内蔵型アクティブドレッシングの採用

- 4.2.6 軍事および宇宙医学資金による再生R&D

-

4.3 市場の阻害要因

- 4.3.1 高い製品コストと新興市場における不均一な償還

- 4.3.2 厳格な生物製剤承認経路

- 4.3.3 ヒト/動物ECM調達におけるサプライチェーンの制限

- 4.3.4 抗菌薬耐性の増加がバイオアクティブドレッシングに与える影響

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 生体材料

- 5.1.2 皮膚代替品

- 5.1.2.1 生物学的皮膚代替品

- 5.1.2.2 合成および生合成皮膚代替品

- 5.1.3 成長因子

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 専門創傷クリニック

- 5.2.3 在宅医療

- 5.2.4 その他

-

5.3 用途別

- 5.3.1 慢性創傷

- 5.3.2 急性創傷

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 スミス・アンド・ネフュー plc

- 6.3.2 ソルベンタム

- 6.3.3 モルンリッケ・ヘルスケア AB

- 6.3.4 オーガノジェネシス Inc.

- 6.3.5 インテグラ・ライフサイエンス・ホールディングス Corp.

- 6.3.6 ミメドックス・グループ Inc.

- 6.3.7 ティッシュ・レジェニックス・グループ plc

- 6.3.8 ストライカー Corp.

- 6.3.9 コンバテック・グループ plc

- 6.3.10 バクスター・インターナショナル Inc.

- 6.3.11 コロプラスト A/S

- 6.3.12 ジョンソン・エンド・ジョンソン(エシコン)

- 6.3.13 メドトロニック plc

- 6.3.14 アクシオ・バイオソリューションズ

- 6.3.15 フィブロヒール・ウンドケア Pvt. Ltd.

- 6.3.16 ヒューマン・バイオサイエンス

- 6.3.17 BSN メディカル(エシティ)

- 6.3.18 アロア・バイオサージェリー Ltd.

- 6.3.19 リジェネシス・バイオメディカル

- 6.3.20 グンゼ株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

先進創傷ケアとは、従来の乾燥環境下での創傷治療とは異なり、創傷治癒を促進するために最適な湿潤環境を維持し、感染予防、疼痛軽減、そして最終的な治癒の質を高めることを目的とした包括的なアプローチを指します。これは、単に傷を覆うだけでなく、創傷のタイプ、深さ、滲出液の量、感染の有無などを詳細に評価し、それに応じた最適な治療戦略と先進的なドレッシング材や医療機器を組み合わせることで、患者さんのQOL向上と医療経済性の改善を目指すものです。特に、褥瘡、糖尿病性足潰瘍、静脈うっ滞性潰瘍といった慢性創傷の治療においてその重要性が高まっています。

先進創傷ケアに用いられる製品や治療法には多岐にわたる種類があります。代表的なものとしては、創傷の湿潤環境を適切に保つための様々な機能性ドレッシング材が挙げられます。例えば、滲出液を吸収しゲル化することで創傷床を保護するハイドロコロイドドレッシング、高い吸収力とクッション性を持つポリウレタンフォームドレッシング、多量の滲出液を吸収し創傷を清浄に保つアルギン酸塩ドレッシングやハイドロファイバードレッシング、抗菌作用を持つ銀含有ドレッシング、創傷治癒を促進するコラーゲンドレッシング、そして皮膚への刺激が少なく剥離時の疼痛を軽減するシリコンフォームドレッシングなどがあります。これらは創傷の状態に応じて使い分けられ、治癒の各段階で最適な環境を提供します。また、陰圧閉鎖療法(NPWT)も先進創傷ケアの重要な柱の一つです。これは、創傷にスポンジ状のドレッシング材を当て、密閉した上で持続的に陰圧をかけることで、滲出液の除去、浮腫の軽減、血流の改善、肉芽組織の形成促進を図る治療法です。さらに、皮膚代替品や成長因子を用いた生物学的製剤、細胞治療なども、難治性創傷の治療に導入され始めています。

これらの先進創傷ケアの用途は、主に慢性創傷の治療に集中していますが、急性創傷、例えば熱傷、手術創、外傷などにも適用されます。具体的な効果としては、創傷治癒期間の短縮、感染リスクの低減、患者さんの疼痛軽減とドレッシング交換頻度の減少によるQOLの向上、そして長期的な視点での医療費の削減が期待されます。適切な創傷ケアは、合併症のリスクを減らし、患者さんが早期に社会復帰できるよう支援します。治療のプロセスでは、まず創傷の正確な評価が行われ、壊死組織の除去(デブリードマン)が必要であれば実施されます。その後、創傷の状態に最も適したドレッシング材が選択され、定期的な交換と観察を通じて、治癒の進行に合わせて治療法が調整されます。

先進創傷ケアを支える関連技術は、素材科学、バイオテクノロジー、医療機器工学、そして近年ではデジタルヘルス分野にまで及びます。素材科学の分野では、生体適合性の高い高分子材料や、抗菌作用を持つ材料の開発が進み、より安全で効果的なドレッシング材が生まれています。バイオテクノロジーは、創傷治癒を促進する成長因子や、細胞培養技術を用いた皮膚代替品の開発に貢献しています。医療機器の分野では、陰圧閉鎖療法装置の小型化・高性能化に加え、創傷の状態を非侵襲的に評価できる画像診断装置や、AIを活用した創傷分析システムなどが開発されています。さらに、センサーを内蔵し、創傷の状態をリアルタイムでモニタリングできるスマートドレッシングや、遠隔医療と連携した創傷管理システムなど、デジタルヘルス技術の応用も進んでいます。

市場背景を見ると、先進創傷ケア市場は世界的に拡大傾向にあります。その主な要因は、高齢化社会の進展に伴う褥瘡や糖尿病性足潰瘍といった慢性創傷患者の増加です。特に糖尿病患者の増加は、難治性の足潰瘍の発生率を高め、先進的なケアの需要を押し上げています。また、医療費抑制の観点から、早期治癒による入院期間の短縮や合併症の予防が重視されるようになり、先進創傷ケアの経済的メリットが再評価されています。患者さんのQOL向上への意識の高まりも、より快適で効果的な治療法へのニーズを高めています。一方で、市場には課題も存在します。製品の多様化が進む中で、医療従事者が最適な製品を選択するための知識やスキルの均一化が求められています。また、高機能な製品はコストも高くなる傾向があり、保険償還制度との兼ね合いや、コストと効果のバランスを考慮した導入が課題となることもあります。国内外の多くの医療機器メーカーがこの分野に参入し、技術革新を競い合っています。

将来展望としては、先進創傷ケアはさらなる個別化医療へと進化していくと考えられます。患者さん一人ひとりの創傷の状態や体質に合わせた最適な治療計画が、AIによるデータ分析や遺伝子情報に基づいて立案されるようになるでしょう。スマートドレッシングは、創傷の温度、pH、滲出液の成分などをリアルタイムでモニタリングし、必要に応じて薬剤を自動放出する機能を持つようになるかもしれません。再生医療の分野では、iPS細胞などの幹細胞技術を用いた、より高度な組織再生や臓器レベルでの修復が可能になることが期待されています。AIとIoTの活用は、創傷評価の自動化、治療計画の最適化、そして遠隔地からの専門医による創傷管理を可能にし、医療アクセスの向上にも寄与するでしょう。また、創傷が発生する前のリスク評価と介入を行う予防医療との連携も強化され、創傷発生そのものを抑制するアプローチが重要視されるようになります。医師、看護師、薬剤師、栄養士など、多職種が連携し、患者さんを中心とした包括的なケアを提供することが、今後の先進創傷ケアの発展において不可欠となります。