急性虚血性脳卒中診断市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

急性虚血性脳卒中診断市場レポートは、業界を診断技術(CTスキャン、MRIなど)、エンドユーザー(病院、診断画像センターなど)、および地域(北米など)に区分します。市場規模と予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

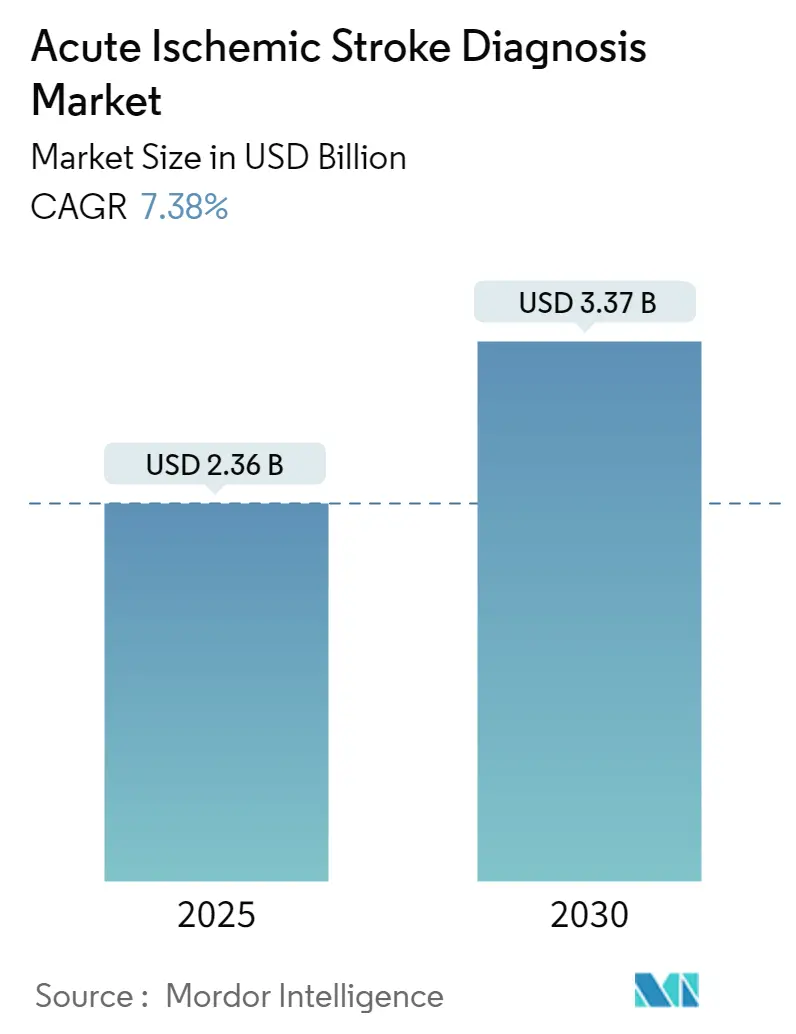

急性虚血性脳卒中診断市場は、2025年には23.6億米ドルの評価額に達し、2030年までに33.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.38%です。この市場は、高齢化の進展、高度な画像診断プロトコルの普及、臨床意思決定を加速するAIトリアージシステムの導入などにより拡大しています。AIを活用した大血管閉塞検出は、診断の解釈のばらつきを縮小し、診断感度を高めています。また、モバイル脳卒中ユニットは、米国およびEUの複数の研究で治療遅延を25~40分短縮しています。機械的血栓除去術の治療時間枠が24時間まで延長されたことで、灌流画像診断や自動ASPECTSスコアリングの需要が高まっています。北米およびヨーロッパにおける国家的な品質向上イニシアチブは、診療ガイドラインの遵守と償還を連動させています。一方で、スキャナーの設備投資コスト、放射線科医の不足、地方でのアクセス格差といった課題も存在しますが、ベンダーはサブスクリプション型AIバンドル、ポータブルCTシステム、遠隔脳卒中ネットワークなどでこれらの課題に対応しています。

主要なレポートのポイント

診断技術別では、2024年にはコンピューター断層撮影(CT)が急性虚血性脳卒中診断市場の38.14%を占め、最も主要な診断技術でした。一方、頸動脈および経頭蓋超音波は、2030年までに8.12%の最速CAGRを記録すると予測されています。エンドユーザー別では、2024年には病院が急性虚血性脳卒中診断市場規模の58.73%を占めました。診断画像センターは、2030年までに7.89%の最速CAGRで成長すると予測されています。地域別では、2024年には北米が43.15%の収益シェアで市場を支配しました。一方、アジア太平洋地域は、同期間中に8.

本レポートは、急性虚血性脳卒中診断市場に関する包括的な分析を提供しています。この市場は、発症から24時間以内の虚血性イベントの一次または確認的検出に用いられる画像診断システム、超音波装置、脳血管造影スイート、および検証済み血液バイオマーカー検査から世界中で生み出される年間収益として定義されます。ただし、治療製品、埋め込み型モニタリングデバイス、脳卒中後リハビリテーションサービス、出血性または一過性脳虚血発作のスクリーニングツールは本調査の範囲外とされています。

市場規模は、2025年に23.6億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)7.38%で成長し、33.7億米ドルに達する見込みです。

市場の成長を促進する主な要因としては、65歳以上の人口における急性虚血性脳卒中(AIS)発生率の増加が挙げられます。高齢化社会の進展に伴い、脳卒中のリスクが高まることが、診断需要を押し上げています。また、マルチモーダルCTおよびMR画像プロトコルの広範な採用も重要な推進力です。これらの高度な画像診断技術は、脳卒中の早期かつ正確な診断に不可欠であり、その普及が進んでいます。さらに、血管内血栓除去術の時間枠拡大により、治療適応となる患者が増加し、それに伴い画像診断の需要も増加しています。モバイル脳卒中ユニットの導入は、新たなポイントオブケア画像診断のニッチ市場を創出し、診断アクセスを改善しています。国の脳卒中ケア品質イニシアチブや償還インセンティブも、診断技術の導入と利用を後押ししています。加えて、AIトリアージソフトウェアとスキャナーのバンドル販売は、診断プロセスの効率化と迅速化を可能にし、機器の買い替えサイクルを加速させています。

一方で、市場の成長を抑制する要因も存在します。高度なスキャナーの高額な初期費用と維持費用は、特に予算が限られる医療機関にとって導入の障壁となっています。新興市場における神経放射線医の不足も、高度な画像診断の利用を制限する要因です。また、灌流CT償還コードに対する支払い側の抵抗は、特定の診断技術の普及を妨げる可能性があります。地方や少数民族人口における脳卒中画像診断へのアクセスにおける公平性の格差も、市場全体の成長を阻害する課題として認識されています。

診断技術別では、Computed Tomography(CT、NCCT、CTA、CTPを含む)が2024年の収益の38.14%を占め、病院での普及率の高さと迅速なスキャン時間により最大の収益源となっています。その他、Magnetic Resonance Imaging(MRI、DWI、SWI、ASLを含む)、頸動脈・経頭蓋超音波、脳血管造影(DSA)、血液バイオマーカー検査(GFAP-D-dimerパネルなど)、AI対応脳卒中意思決定支援ソフトウェアなどが主要な診断技術として挙げられます。エンドユーザーは主に病院、診断画像センター、その他に分類されます。

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。これは、高度な医療インフラ、高い脳卒中発生率、および有利な償還制度に支えられています。一方、アジア太平洋地域は、急速な高齢化、脳卒中発生率の上昇、および画像診断インフラの拡大を背景に、2030年まで年平均成長率8.25%で最も急速に成長する地域となる見込みです。

競争環境においては、GE HealthCare、Siemens Healthineers、Canon Medical Systems、Koninklijke Philips N.V.、Fujifilm Holdingsなどが主要な市場プレーヤーとして挙げられます。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳細に分析されています。

本レポートの調査方法は、神経科医、インターベンショナル放射線科医、脳卒中センター管理者、調達マネージャーなどへの一次調査と、米国心臓協会、欧州脳卒中機構、日本脳卒中学会などの公的ガイドライン、規制機関のデータ、企業報告書、学術論文などの二次調査を組み合わせています。市場規模の算出と予測は、国レベルの虚血性脳卒中発生率から緊急搬送率を調整し、診断経路の浸透率を乗じて手技量を導き出し、加重平均販売価格で価値に変換するトップダウンアプローチと、サプライヤーからの情報に基づくボトムアップ検証の両方を用いて行われています。これにより、データは堅牢かつ透明性の高いものとなっています。他の市場調査と比較しても、Mordor Intelligenceは急性虚血性診断モダリティに厳密に焦点を当て、発生率に基づく需要プールを適用し、基本データを毎年更新することで、より正確で信頼性の高いベースラインを提供していると強調されています。

レポートでは、未開拓分野や未充足ニーズの評価を通じて、将来の市場機会と展望についても言及されており、意思決定者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 65歳以上の人口におけるAIS発生率の増加

- 4.2.2 マルチモーダルCT & MR画像プロトコルの広範な採用

- 4.2.3 血管内血栓除去術の時間枠拡大が画像診断需要を促進

- 4.2.4 モバイル脳卒中ユニットが新たなポイントオブケア画像診断ニッチを創出

- 4.2.5 全国的な脳卒中ケア品質向上イニシアチブと償還インセンティブ

- 4.2.6 スキャナーにバンドルされたAIトリアージソフトウェアが交換サイクルを加速

-

4.3 市場の阻害要因

- 4.3.1 高度なスキャナーの高額な設備投資 & 維持費用

- 4.3.2 新興市場における神経放射線医の不足

- 4.3.3 灌流CT償還コードに対する支払い側の反発

- 4.3.4 脳卒中画像診断アクセスにおける公平性の格差(地方 & 少数民族人口)

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(金額、米ドル)

-

5.1 診断技術別

- 5.1.1 コンピュータ断層撮影 (NCCT, CTA, CTP)

- 5.1.2 磁気共鳴画像法 (DWI, SWI, ASL)

- 5.1.3 頸動脈&経頭蓋超音波

- 5.1.4 脳血管造影 (DSA)

- 5.1.5 血液バイオマーカー検査 (GFAP-Dダイマーパネルなど)

- 5.1.6 AI搭載型脳卒中意思決定支援ソフトウェア

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 診断画像センター

- 5.2.3 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東&アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東&アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 GEヘルスケア

- 6.3.2 シーメンスヘルスケア

- 6.3.3 キヤノンメディカルシステムズ

- 6.3.4 フィリップス

- 6.3.5 富士フイルムホールディングス

- 6.3.6 日本光電

- 6.3.7 ストライカー・ニューロバスキュラー

- 6.3.8 メドトロニック・ニューロバスキュラー

- 6.3.9 ペナンブラ

- 6.3.10 RapidAI

- 6.3.11 Viz.ai

- 6.3.12 マイクロポート・サイエンティフィック

- 6.3.13 エサオテ

- 6.3.14 ニューソフトメディカル

- 6.3.15 iSchemaView

- 6.3.16 NovaSignal

- 6.3.17 セリベル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

急性虚血性脳卒中診断は、脳への血流が途絶えることにより脳組織が損傷を受ける急性虚血性脳卒中の発症を、迅速かつ正確に特定し、適切な治療へと繋げるための医療行為でございます。この診断は、発症から治療開始までの時間が患者様の予後を大きく左右するため、「Time is Brain(時は脳)」という原則のもと、極めて迅速な対応が求められます。早期かつ正確な診断は、血栓溶解療法や血管内治療といった急性期治療の適応を判断し、脳機能の温存と患者様の生活の質の維持に直結する重要なプロセスでございます。

診断のアプローチには、主に臨床診断、画像診断、そして補助的な血液検査などが含まれます。臨床診断では、患者様の症状(片麻痺、失語、顔面麻痺など)、発症時刻、既往歴、そして神経学的診察が重要となります。特に、NIHSS(National Institutes of Health Stroke Scale)などの評価スケールを用いて、神経学的重症度を客観的に評価いたします。画像診断は、急性虚血性脳卒中診断の中核をなすもので、脳出血の除外と虚血性病変の特定に不可欠でございます。頭部CT(Computed Tomography)は、脳出血を迅速に除外するために最も広く用いられ、早期虚血性変化の検出にも役立ちます。さらに、CTアンギオグラフィー(CTA)により脳血管の閉塞部位を特定し、CTパーフュージョン(CTP)により脳血流の状態、特に梗塞コア(すでに壊死した領域)とペナンブラ(血流再開により救済可能な領域)を評価することが可能でございます。MRI(Magnetic Resonance Imaging)は、拡散強調画像(DWI)を用いることで、CTよりも早期に虚血性病変を検出できる利点があり、FLAIR画像や灌流画像(PWI)と組み合わせることで、病変の進行度や治療適応の判断に有用な情報を提供いたします。MRA(MR Angiography)も血管評価に用いられます。血液検査は、鑑別診断、合併症の評価、そして血栓溶解療法などの治療薬選択のための情報(血糖値、電解質、凝固能、心筋逸脱酵素など)を提供いたします。また、心電図や心エコー検査は、心原性脳塞栓症の診断に不可欠でございます。

急性虚血性脳卒中診断の主な用途は、治療適応の決定にございます。特に、発症から限られた時間内に行われる血栓溶解療法(t-PA静注療法)や、より広範な脳血管閉塞に対して行われる血管内治療(機械的血栓回収療法)の適応を判断するためには、迅速かつ正確な診断が不可欠でございます。診断により、虚血性病変の範囲、責任血管、そして救済可能な脳組織(ペナンブラ)の有無を把握し、最適な治療戦略を立案いたします。また、脳卒中の原因(アテローム血栓性、心原性、ラクナなど)を特定することは、再発予防のための二次予防策を講じる上で極めて重要でございます。早期診断と適切な治療は、患者様の予後を大きく改善し、後遺症の軽減に貢献いたします。

関連技術の進展は、急性虚血性脳卒中診断の精度と迅速性を飛躍的に向上させております。画像診断装置においては、より高速で高精細なCTやMRIの開発が進み、短時間で詳細な画像情報を得ることが可能になりました。近年では、AI(人工知能)を用いた画像解析技術が注目されており、梗塞コアやペナンブラの自動解析、責任血管の特定などを支援し、診断時間の短縮と診断精度の向上に貢献しております。また、血液中の特定のタンパク質や核酸を測定するバイオマーカーの研究も進められており、将来的には非侵襲的な診断や予後予測への応用が期待されております。さらに、救急現場での早期診断・治療開始を可能にするモバイルストロークユニット(MSU)や、専門医が遠隔地から画像診断や診察を支援するテレストロークシステムといった遠隔医療技術も、診断の地域格差を解消し、より多くの患者様に専門的な医療を提供するために重要な役割を担っております。

市場背景といたしましては、世界的な高齢化社会の進展に伴い、脳卒中患者数は増加傾向にあり、これに伴い急性虚血性脳卒中診断市場も拡大を続けております。早期診断・治療の重要性に対する医療従事者や一般市民の認識が高まっていることも、市場成長の要因でございます。各国で脳卒中治療ガイドラインが整備され、迅速な診断と治療が推奨されていることから、より迅速かつ高精度な診断装置や関連技術への需要が高まっております。また、診断・治療コストと予後改善による社会経済的利益のバランスも考慮され、費用対効果の高い診断ソリューションが求められております。一方で、専門医や高度医療機器の地域的な偏在は依然として課題であり、これを克服するための遠隔医療やAI技術の導入が期待されております。

将来展望といたしましては、急性虚血性脳卒中診断はさらなる技術革新と医療連携の強化を通じて進化を続けるでしょう。AIの活用は、画像診断支援だけでなく、患者様の臨床データと組み合わせて予後予測や治療効果予測を行うなど、より高度な意思決定支援ツールへと発展していくことが期待されます。非侵襲的診断法の開発も進み、血液バイオマーカーの臨床応用や、ウェアラブルデバイスを用いた脳卒中発症の早期兆候検出などにより、プレホスピタルケアの強化が図られるでしょう。また、患者様個々の病態や遺伝的背景に応じた最適な診断・治療戦略を立案する個別化医療の進展も重要な方向性でございます。診断から急性期治療、そしてリハビリテーションまでの一貫した医療システムが構築され、医療機関間の連携が強化されることで、より質の高い脳卒中医療が提供される未来が展望されます。これらの進歩は、急性虚血性脳卒中による死亡率や後遺症をさらに低減し、患者様の生活の質の向上に大きく貢献するものと確信しております。