急性リンパ性白血病治療薬市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

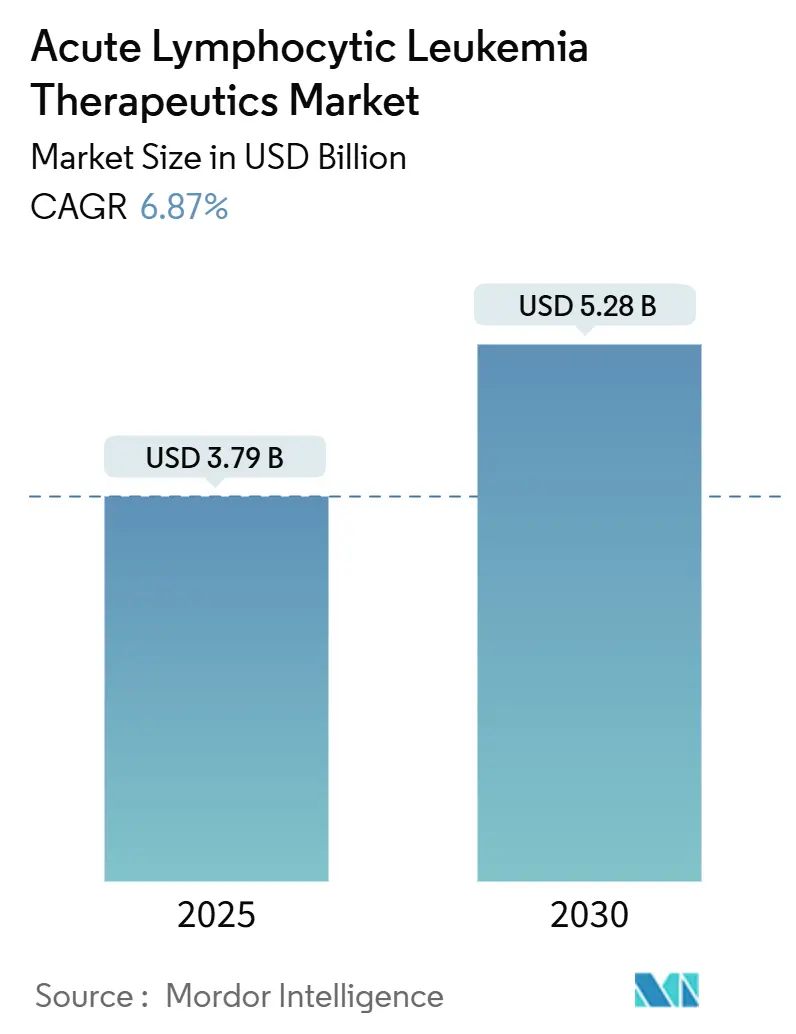

急性リンパ性白血病(ALL)治療薬市場は、2025年に37.9億米ドル、2030年には52.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.87%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場概要分析

この市場の成長は、多剤併用化学療法に代わる標的療法、免疫療法、細胞ベース製品の臨床的成功に大きく依存しています。アジア太平洋地域は、中国とインドにおける保険適用範囲の拡大が診断と治療量を増加させていることから、2030年までに9.80%のCAGRで最も急速な地域拡大を遂げると予測されています。北米は、高いガイドライン遵守率、新薬への迅速なアクセス、CAR-T療法などの高額治療に対する継続的な償還制度に支えられ、2024年の収益基盤の37.6%を占め、引き続き主導的な地位を維持しています。

パイプラインの強みは、フィラデルフィア染色体陽性疾患およびKMT2A再配列型サブタイプを対象とする薬剤で顕著です。また、微小残存病変(MRD)検査の広範な利用が、治療変更までの意思決定を支援し、治療効果の最適化に貢献しています。これらの要因が相まって、ALL治療薬市場は今後も堅調な成長を続けると見込まれます。

急性リンパ性白血病治療薬市場レポートの概要

このレポートは、急性リンパ性白血病(ALL)治療薬市場に関する詳細な分析を提供しています。市場は、B細胞、T細胞、フィラデルフィア染色体陽性(Ph+)ALLの小児、成人、高齢者患者を対象とした、治癒的または緩和的な処方薬および細胞ベースの手順を網羅しています。静脈内投与、経口投与、CAR-T療法、二重特異性抗体、同種幹細胞移植などの先進的な治療法が対象範囲に含まれますが、診断キット、支持療法剤、治験段階の分子は対象外です。

調査方法としては、小児血液学者、成人腫瘍学者、病院薬剤師、患者支援団体への一次調査と、疫学データ、規制当局の承認記録、臨床試験情報、企業の財務報告書などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、発生率、治療普及率、価格変動などを考慮した多変量回帰分析に基づいています。

市場の動向

市場の主な推進要因としては、ALLの高い罹患率、特に小児がんプログラムとの連携が挙げられます。また、研究開発活動の活発化、臨床試験の拡大、パイプライン薬の増加、迅速承認などの好意的な規制イニシアチブも市場を牽引しています。さらに、リキッドバイオプシーや微小残存病変(MRD)検査の応用拡大、標的療法の進歩、そしてオフザシェルフ型同種CAR-Tプラットフォームへの移行による商業的拡張性と患者適格性の向上が、市場成長に寄与しています。

一方で、市場の抑制要因も存在します。高額な治療費と償還問題(例:CAR-T療法は525,000米ドル)は、新規治療法への公平なアクセスを妨げる主要な障壁です。副作用のリスク、再発、治療抵抗性、医療アクセスの格差、新規治療法の長期的な予後に関する不確実性も課題となっています。また、ウイルスベクター製造能力の限界による生産遅延と供給制約も、先進的な治療法の普及を妨げる要因です。

市場規模と成長予測

ALL治療薬市場は、2025年に37.9億米ドルと評価され、2030年までに52.8億米ドルに達すると予測されています。特にアジア太平洋地域は、2030年まで年間平均成長率(CAGR)9.80%で最も急速に成長する地域と見込まれています。治療法別では、標的療法が2025年から2030年にかけて8.40%のCAGRで最も急速な成長を遂げると予測されています。小児患者の需要は非常に大きく、2024年の収益の63.9%を占めており、治療量における彼らの優位性を示しています。経口治療薬、例えばImkeldiのような製剤は、利便性とアドヒアランスの向上により、経口セグメントで7.30%のCAGRを牽引しています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 細胞タイプ別:B細胞前駆体ALL、T細胞ALL、フィラデルフィア染色体陽性/陰性。

* 治療法別:化学療法(Hyper-CVAD、CALGB 8811、Linker、ヌクレオシド阻害剤など)、標的療法、放射線療法、幹細胞移植(自家、同種)、CAR-T/細胞療法(CD19、次世代型)。

* 年齢層別:小児(0~18歳)、成人(19~64歳)、高齢者(65歳以上)。

* 治療ライン別:一次治療、二次治療、再発/難治性。

* 投与経路別:静脈内、経口。

* 地域別:北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米。

競合状況

市場の集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Amgen Inc.、Jazz Pharmaceuticals、Novartis AG、Pfizer Inc.、F. Hoffmann-La Roche Ltd、Johnson & Johnson (Janssen)、Gilead Sciences (Kite Pharma)、Takeda Pharmaceutical Co.などが挙げられ、各社のプロファイル、製品・サービス、最近の動向が詳細に記載されています。

市場の機会と将来展望

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価が含まれています。ALL治療薬市場は、技術革新と患者ニーズの変化により、今後もダイナミックな発展が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小児がんケアプログラムと相まって、急性リンパ性白血病の高い負担

- 4.2.2 臨床試験とパイプライン薬の拡大と相まって、研究開発イニシアチブの増加

- 4.2.3 迅速承認などの有利な規制イニシアチブ

- 4.2.4 リキッドバイオプシーと微小残存病変検査の応用拡大

- 4.2.5 標的療法の進歩

- 4.2.6 商業的スケーラビリティと患者適格性を加速する既製同種CAR-Tプラットフォームへの移行

- 4.3 市場の阻害要因

- 4.3.1 高い治療費と償還の問題

- 4.3.2 副作用のリスクと再発および治療抵抗性

- 4.3.3 医療アクセスにおける格差と新規治療法の不確実な長期転帰

- 4.3.4 限られたウイルスベクター製造能力による生産遅延と先進治療法の供給制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の競合

5. 市場規模と成長予測 (金額 – 米ドル)

- 5.1 細胞型別

- 5.1.1 B細胞前駆体ALL

- 5.1.2 T細胞ALL

- 5.1.3 フィラデルフィア染色体 (Ph+ / Ph–)

- 5.2 治療法別

- 5.2.1 化学療法

- 5.2.1.1 Hyper-CVAD

- 5.2.1.2 CALGB 8811

- 5.2.1.3 リンカー

- 5.2.1.4 ヌクレオシド阻害剤

- 5.2.2 標的療法

- 5.2.3 放射線療法

- 5.2.4 幹細胞移植

- 5.2.4.1 自己

- 5.2.4.2 同種

- 5.2.5 CAR-T / 細胞療法

- 5.2.5.1 CD19

- 5.2.5.2 次世代 (二重抗原、同種)

- 5.3 年齢層別

- 5.3.1 小児 (0~18歳)

- 5.3.2 成人 (19~64歳)

- 5.3.3 高齢者 (65歳以上)

- 5.4 治療ライン別

- 5.4.1 第一選択

- 5.4.2 第二選択

- 5.4.3 再発 / 難治性

- 5.5 投与経路別

- 5.5.1 静脈内

- 5.5.2 経口

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amgen Inc.

- 6.4.2 Jazz Pharmaceuticals

- 6.4.3 Novartis AG

- 6.4.4 Pfizer Inc.

- 6.4.5 F. Hoffmann-La Roche Ltd

- 6.4.6 Johnson & Johnson (Janssen)

- 6.4.7 Gilead Sciences (Kite Pharma)

- 6.4.8 Medac GmbH

- 6.4.9 Takeda Pharmaceutical Co.

- 6.4.10 Autolus Therapeutics plc

- 6.4.11 BeiGene Ltd.

- 6.4.12 Servier Group

- 6.4.13 Merck & Co. Inc.

- 6.4.14 AbbVie Inc.

- 6.4.15 Syndax Pharmaceuticals

- 6.4.16 Vironexis Biotherapeutics.

- 6.4.17 Ascentage Pharma

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

急性リンパ性白血病(ALL)は、骨髄中のリンパ系幹細胞が異常増殖し、未熟なリンパ芽球が正常な血液細胞の産生を阻害する血液がんです。これらの異常細胞は骨髄だけでなく、血液、リンパ節、脾臓、肝臓、中枢神経系など全身に浸潤し、様々な症状を引き起こします。急性リンパ性白血病治療薬は、これらの異常細胞を排除し、病気の進行を抑制、寛解導入・維持、そして最終的な治癒を目指す薬剤の総称です。小児に多いですが成人にも発症し、小児と成人では病態や治療プロトコル、予後が異なります。治療の目的は、がん細胞の根絶、再発予防、生存率と生活の質(QOL)の向上です。

急性リンパ性白血病治療薬は、その作用機序や標的によって多岐にわたります。まず、長年にわたり治療の中心を担ってきたのが「化学療法薬」です。これには、DNA合成を阻害する代謝拮抗薬(メトトレキサート、6-メルカプトプリン、シタラビンなど)、DNAに損傷を与えるアントラサイクリン系薬剤(ドキソルビシン、ダウノルビシンなど)、細胞分裂を阻害するビンカアルカロイド系薬剤(ビンクリスチンなど)、炎症を抑えリンパ球にアポトーシスを誘導する副腎皮質ステロイド(プレドニゾロン、デキサメタゾンなど)などが含まれます。これらの化学療法薬は、単剤ではなく複数の薬剤を組み合わせた多剤併用療法として用いられ、寛解導入療法、地固め療法、維持療法といった段階を経て投与されます。

近年では、がん細胞に特異的な分子を標的とする「分子標的薬」の開発が進み、治療成績の向上に貢献しています。特に、フィラデルフィア染色体陽性ALL(Ph+ ALL)に対しては、チロシンキナーゼ阻害薬(TKI)であるイマチニブ、ダサチニブ、ニロチニブなどが有効であり、化学療法と併用することで予後が大きく改善しました。また、CD19やCD22などの表面抗原を標的とする抗体薬(ブリナツモマブ、イノツズマブ オゾガマイシンなど)も、再発・難治性ALLの治療選択肢として登場しています。

さらに、患者自身の免疫細胞を利用してがんを攻撃する「免疫療法薬」も注目されています。代表的なものに、CAR-T細胞療法があります。これは、患者から採取したT細胞を遺伝子改変し、がん細胞の表面にある特定の抗原(ALLでは主にCD19)を認識・攻撃するようにした後に体内に戻す治療法です。再発・難治性のB細胞性ALLにおいて、高い奏効率と長期寛解が報告されており、新たな治療の柱となりつつあります。

これらの薬剤に加え、造血幹細胞移植も重要な治療法の一つです。特に高リスクのALLや再発例において、強力な化学療法や放射線療法でがん細胞を根絶した後、健康な造血幹細胞を移植することで、新たな造血機能を再建し、治癒を目指します。

急性リンパ性白血病治療薬の選択は、患者の年齢、病型(B細胞性ALLかT細胞性ALLか)、遺伝子異常(フィラデルフィア染色体の有無など)、リスク分類、治療歴、全身状態などを総合的に考慮して決定されます。治療法の進歩により、特に小児ALLの予後は劇的に改善しましたが、成人ALLや特定の遺伝子異常を持つALLでは依然として課題が残されており、さらなる治療薬の開発が期待されています。