急性骨髄性白血病治療薬市場規模とシェア分析 ― 成長トレンドと予測 (2025年~2030年)

急性骨髄性白血病治療薬市場レポートは、治療クラス(化学療法、分子標的療法など)、作用機序/分子標的(FLT3阻害剤、IDH1/2阻害剤など)、患者年齢層(小児、成人など)、治療ライン(一次治療、二次治療など)、エンドユーザー(病院、専門腫瘍センターなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

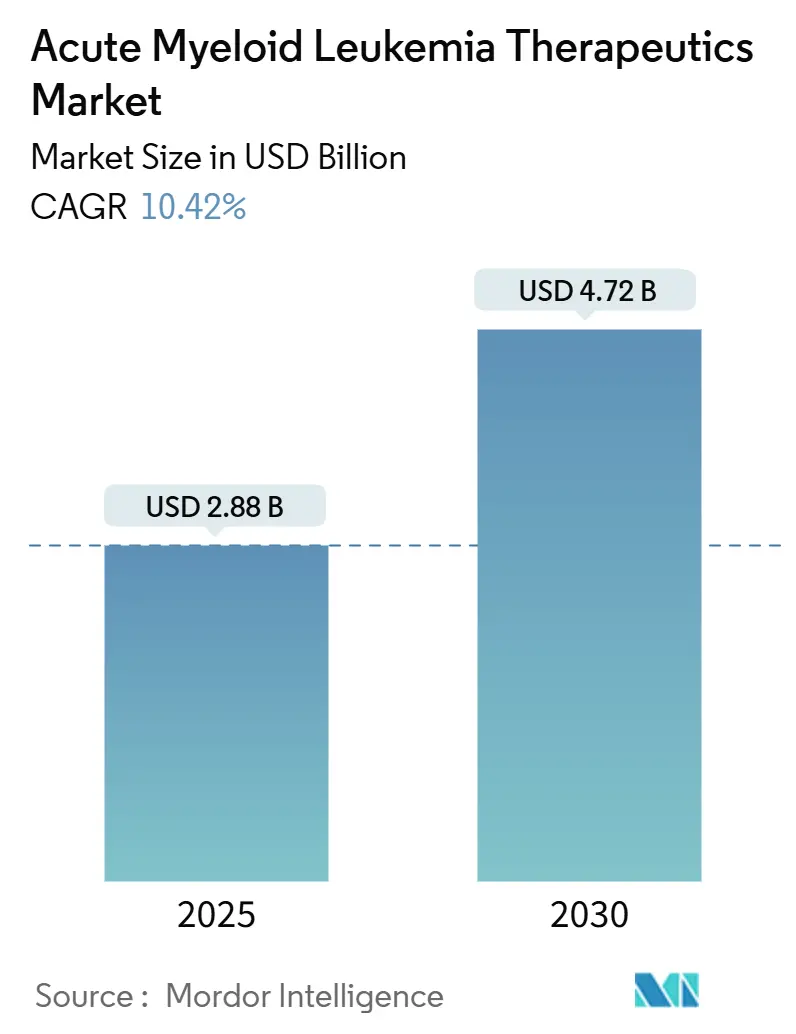

急性骨髄性白血病(AML)治療薬市場は、2025年には28.8億米ドルと評価され、2030年までに47.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.42%と堅調な成長が見込まれています。

市場概要と分析

治療薬のイノベーションにより、広範囲な化学療法から、FLT3、IDH1/2、BCL-2、メニンなどの特定の分子標的を狙う精密医療への臨床診療の転換が進んでいます。規制当局は審査期間を短縮し、いくつかの画期的な承認が商業的成功に直結しています。ベンチャー投資や大手企業によるライセンス契約が研究開発プログラムに新たな資金を供給し、次世代シーケンシング(NGS)診断は、治療可能な変異を特定することで治療対象となる患者層を拡大しています。化学療法が依然として治療量の大部分を占めるものの、入院の必要性を減らし、服薬遵守率を高め、特に虚弱な高齢患者の生存率を向上させる経口標的薬の併用療法に商業的な注目が集まっています。サプライチェーンの脆弱性や遺伝子検査費用の高騰は市場の見通しを抑制する要因ですが、長期的な成長軌道を妨げるものではありません。

主要な市場動向

* 治療法別: 2024年には化学療法が市場シェアの45.22%を占めましたが、免疫療法は2030年までに12.56%のCAGRで最も速い成長を遂げると予測されています。

* 作用機序/分子標的別: 2024年にはFLT3阻害剤が23.54%の収益シェアでリードしましたが、BCL-2阻害剤は13.88%のCAGRで最も高い成長が期待されています。

* 患者年齢層別: 2024年には18~64歳の成人が51.21%のシェアを占めましたが、より忍容性の高い経口レジメンに牽引され、65歳以上のコホートは12.42%のCAGRで成長すると予測されています。

* 治療ライン別: 2024年には初回治療が59.34%のシェアを占めましたが、生存率の改善により複数の治療ラインが可能になるため、二次治療/再発治療は13.68%のCAGRで増加すると予測されています。

* エンドユーザー別: 2024年には病院が58.67%のシェアを占めましたが、在宅および外来治療は、在宅輸液の償還に支えられ、14.03%のCAGRで最も速い成長チャネルとなると予測されています。

* 地域別: 2024年には北米が43.54%の市場シェアでリードしましたが、アジア太平洋地域は2030年までに12.32%のCAGRで最も急成長する地域となると予測されています。

市場成長の促進要因

* 高齢化人口におけるAML発生率の増加: 世界的な平均寿命の延伸により、AMLに最も罹患しやすい65歳以上の患者層が拡大しています。この層における発生率の増加は、より穏やかでありながら強力な治療レジメンへの需要を加速させています。ベネトクラクスをベースとした経口併用療法は、実世界の虚弱なコホートにおいて73%の全奏効率を報告しており、このニッチな需要に応えています。外来での投与が可能になったことで、病院の負担が軽減され、地理的な到達範囲が広がり、高齢患者層で12.42%のCAGRを牽引しています。

* FLT3/IDH/BCL-2阻害剤に対する精密医療の承認: 変異特異的薬剤が初回治療の標準を書き換えています。レブメニブはKMT2A再配列白血病に対する初のメニン阻害剤として承認され、キザルチニブはFLT3-ITD陽性疾患において、基幹化学療法との併用で全生存期間中央値をほぼ倍増させました。これらのデータに対する規制当局の信頼は、企業が適応症を拡大し、コンパニオン診断薬をバンドルすることを促し、治療薬と検査薬の収益に相乗効果をもたらしています。

* 世界的な研究開発投資とベンチャー資金調達の拡大: 大手企業は差別化されたモダリティに資金を投入しています。ギリアドはトリスペシフィックT細胞エンゲージャーに15億米ドルを投じ、次世代免疫療法への自信を示しています。NIHが支援するタンパク質治療薬のような助成金は、小規模バイオテック企業の革新的な研究開発を支援しています。パイプラインの深化は、創薬からヒト初回投与試験までのサイクルタイムを短縮し、AML治療薬市場の成長エンジンを維持しています。

* FDA/EMAの迅速承認経路と希少疾病用医薬品インセンティブ: 画期的な治療薬、ファストトラック、希少疾病用医薬品の指定は、審査サイクルを短縮し、独占権の恩恵をもたらします。ジフトメニブはNPM1変異AMLに対して画期的な治療薬の指定を受け、ローリングサブミッションと頻繁なFDAガイダンスを享受しています。同様のEMAメカニズムは、欧州での同時発売を保証し、世界的な収益見通しを強化しています。

* 外来でのベネトクラクスベースのレジメンによる治療可能患者層の拡大

* 新興市場におけるNGSコンパニオン診断薬の普及

市場成長の抑制要因

* 厳格な多段階臨床試験における脱落: AMLの生物学的多様性は、大規模で層別化された試験を必要とし、被験者募集のボトルネックとコストの高騰に直面します。これはタイムラインを長期化させ、コストを増加させます。

* 重度の化学療法毒性と治療関連死亡率: 従来の導入レジメンは、特に70歳以上の患者において高い死亡率を伴い、臨床医はより低強度の選択肢や緩和ケアを好む傾向があります。標的薬は毒性を軽減しますが、多くの場合、代替ではなく追加として機能するため、累積的な副作用が未解決のまま残り、全体的な採用を抑制します。

* 低中所得国における新規薬剤へのアクセスを制限するコールドチェーン/IP障壁

* ゲノミクス主導型医療のコスト負担の増加

セグメント分析の詳細

* 治療法別:免疫療法がイノベーションの波を牽引

2024年には化学療法がAML治療薬市場の45.22%を占めましたが、免疫療法は2030年までに12.56%のCAGRで将来の収益成長を牽引すると予測されています。CD371を標的とするCAR-T細胞やCD33-GSPT1抗体薬物複合体(ADC)に関する初期臨床データは、細胞傷害性療法が失敗した再発患者において持続的な寛解を示しています。幹細胞移植の前処置も、FDAが承認したトレオスルファンとフルダラビンの併用レジメンにより精密医療の時代に入り、従来のブスルファンプロトコルと比較して優れた長期生存率をもたらしています。治療法の構成は、標的型低分子薬とシームレスに統合される免疫調節剤へと着実に移行し、AML治療薬市場を拡大するでしょう。

* 作用機序/分子標的別:BCL-2阻害剤が成長をリード

2024年にはFLT3阻害剤が作用機序レベルで23.54%のシェアを占めましたが、BCL-2サブクラスは、低メチル化剤との併用におけるベネトクラクスの強力な完全寛解深度に牽引され、13.88%と最も急成長するCAGRを示しています。レブメニブの承認後、メニン阻害はキナーゼやエピジェネティックな標的を超えた治療の新たなメカニズム時代を切り開いています。開発者は、クローン性逃避を阻止するためにBCL-2阻害剤をFLT3またはIDH阻害剤と組み合わせることで、パイプラインの相乗効果を高めています。

* 患者年齢層別:高齢者セグメントが治療を変革

18~64歳の成人が依然として最大の収益を上げていますが、65歳以上のコホートは12.42%のCAGRで成長を牽引しています。ベネトクラクスをベースとした低強度レジメンは、80代および90代の患者において73%の複合寛解率を達成し、高齢者の治療意思決定を緩和から疾患根絶へと移行させています。輸血および入院の必要性の減少は、分散型ケアを可能にし、生活の質を向上させています。全体として、きめ細やかな年齢を考慮したモデルが、従来の画一的なパラダイムに取って代わり、AML治療薬市場を拡大しています。

* 治療ライン別:二次治療が勢いを増す

初回治療が収益の59.34%を占めていますが、生存率の向上により複数の治療シーケンスが可能になるため、二次治療および再発治療分野は13.68%のCAGRで加速しています。ベネトクラクスとシチジンアナログの併用はサルベージレジメンを支配し、新たな細胞療法は移植への橋渡し戦略の要となっています。維持療法は、寛解を維持し、年金のような収益源を生み出す低用量標的薬を利用することで商業的な注目を集め、AML治療薬市場の規模を拡大しています。

* エンドユーザー別:在宅医療革命が加速

2024年には病院がAML治療薬市場の58.67%を占めましたが、在宅/外来施設は2030年までに14.03%のCAGRで最も速い成長を遂げると予測されています。メディケアの償還政策の拡大は、在宅での経口治療や外来での点滴治療をサポートし、患者の利便性と医療費の削減に貢献しています。遠隔医療とモバイル看護サービスの統合は、このパラダイムシフトをさらに加速させ、患者が自宅の快適さの中で専門的なケアを受けられるようにしています。

* 地域別:アジア太平洋地域が成長の原動力となる

北米は2024年にAML治療薬市場の40.12%を占め、確立された医療インフラと有利な償還政策に支えられています。しかし、アジア太平洋地域は、診断率の向上、医療支出の増加、および未開拓の患者プールにより、2030年までに14.89%のCAGRで最も速い成長を遂げると予測されています。中国とインドは、政府の医療イニシアチブと主要製薬企業の投資により、この地域の成長を牽引しています。欧州は、高齢化人口と標的療法の採用により、着実な成長を遂げています。

競争環境

AML治療薬市場は、複数の大手製薬会社とバイオテクノロジー企業が存在する競争の激しい状況です。市場の主要プレーヤーは、新薬開発、戦略的提携、および地理的拡大に注力しています。主な競争戦略には、製品ポートフォリオの多様化、臨床試験への投資、および規制当局の承認の獲得が含まれます。

主要企業

* アッヴィ (AbbVie)

* アステラス製薬 (Astellas Pharma)

* ブリストル・マイヤーズ スクイブ (Bristol Myers Squibb)

* セルジーン (Celgene)

* ギリアド・サイエンシズ (Gilead Sciences)

* ノバルティス (Novartis)

* ファイザー (Pfizer)

* サノフィ (Sanofi)

* 武田薬品工業 (Takeda Pharmaceutical)

* その他

市場の課題と機会

AML治療薬市場は、いくつかの課題に直面しています。これには、高額な治療費、新薬開発に伴う厳しい規制要件、および治療抵抗性の出現が含まれます。しかし、個別化医療の進歩、遺伝子治療や細胞治療などの革新的な治療法の開発、および未診断患者の増加は、市場に大きな成長機会をもたらしています。特に、低所得国における診断と治療へのアクセス改善は、将来の市場拡大の鍵となるでしょう。

結論

AML治療薬市場は、個別化医療、革新的な治療法、および分散型ケアモデルへの移行によって変革期を迎えています。高齢者人口の増加、診断技術の進歩、および償還政策の改善が市場の成長を後押ししています。今後数年間で、標的療法、細胞療法、および維持療法が市場の主要な推進力となり、患者の転帰を改善し、市場規模を拡大すると予想されます。アジア太平洋地域は、未開拓の可能性と医療インフラの改善により、最もダイナミックな成長地域となるでしょう。

このレポートは、急性骨髄性白血病(AML)治療薬市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして将来の展望と機会について網羅的に記述されています。

本調査では、AML治療薬市場を、新規または二次性AMLの入院・外来治療に使用される全てのブランド薬、ジェネリック薬、開発中の薬剤と定義しています。これには、化学療法、FLT3/IDH/BCL-2/メニン阻害剤、抗体薬物複合体(ADC)、免疫療法、幹細胞移植前処置レジメンが含まれます。ただし、制吐剤、造血成長因子、抗菌薬予防などの支持療法薬は評価対象外とされています。

市場の成長を牽引する主要な要因としては、高齢者人口におけるAML発生率の増加、FLT3/IDH/BCL-2阻害剤に対する精密医療の承認、世界的な研究開発投資とベンチャー資金調達の拡大、FDA/EMAによる迅速承認経路とオーファンドラッグ(希少疾病用医薬品)インセンティブ、外来でのベネトクラクスベースのレジメンによる治療対象患者層の拡大、新興市場における次世代シーケンシング(NGS)コンパニオン診断の普及などが挙げられます。これらの要因が市場の拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。厳格な多段階臨床試験における高い脱落率、重度の化学療法毒性および治療関連死亡率、コールドチェーンや知的財産権の障壁により低・中所得国(LMICs)での新規薬剤へのアクセスが制限されること、ゲノミクス主導型医療のコスト負担の増加などが挙げられます。これらの課題が市場の発展に影響を与えています。

市場規模と成長予測は、多角的な視点から分析されています。具体的には、治療法クラス別(化学療法、分子標的療法、免疫療法、幹細胞移植、支持療法/その他)、作用機序/分子標的別(FLT3阻害剤、IDH1/2阻害剤、BCL-2阻害剤、ヘッジホッグ経路阻害剤、CD33標的抗体薬物複合体など)、患者年齢層別(小児、成人、高齢者)、治療ライン別(第一選択治療、第二選択治療/再発、維持療法)、エンドユーザー別(病院、専門腫瘍センター、学術・研究機関、在宅/外来診療施設)、そして地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域およびそのサブ地域)にわたって詳細な分析が行われています。

競争環境の章では、市場集中度、市場シェア分析、そして主要企業のプロファイル(AbbVie、Amgen、Astellas Pharma、AstraZeneca、Bristol Myers Squibb、Daiichi Sankyo、F. Hoffmann-La Roche、Johnson & Johnson、Novartis、Pfizer、Takedaなど)が提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれます。

また、レポートは市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者人口におけるAMLの発生率の増加

- 4.2.2 FLT3/IDH/BCL-2阻害剤に対する精密医療の承認

- 4.2.3 世界的な研究開発投資とベンチャーファイナンスの増加

- 4.2.4 FDA/EMAの迅速承認経路と希少疾病用医薬品のインセンティブ

- 4.2.5 外来でのベネトクラクスベースの治療レジメンによる治療対象の拡大

- 4.2.6 新興市場におけるNGSコンパニオン診断の普及

- 4.3 市場の阻害要因

- 4.3.1 厳格な多段階臨床試験での脱落

- 4.3.2 重度の化学療法毒性と治療関連死亡率

- 4.3.3 低中所得国におけるコールドチェーン/知的財産障壁による新規医薬品へのアクセス制限

- 4.3.4 ゲノミクス主導型医療の費用負担の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 治療クラス別

- 5.1.1 化学療法

- 5.1.2 分子標的療法

- 5.1.3 免疫療法(CAR-T、二重特異性抗体を含む)

- 5.1.4 幹細胞移植

- 5.1.5 支持療法 / その他

- 5.2 機序 / 分子標的別

- 5.2.1 FLT3阻害剤

- 5.2.2 IDH1/2阻害剤

- 5.2.3 BCL-2阻害剤

- 5.2.4 ヘッジホッグ経路阻害剤

- 5.2.5 CD33標的抗体薬物複合体

- 5.3 患者年齢層別

- 5.3.1 小児(18歳未満)

- 5.3.2 成人(18~64歳)

- 5.3.3 高齢者(65歳以上)

- 5.4 治療ライン別

- 5.4.1 一次治療

- 5.4.2 二次治療/再発

- 5.4.3 維持療法

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 専門腫瘍センター

- 5.5.3 学術・研究機関

- 5.5.4 在宅/外来

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アッヴィ

- 6.3.2 アムジェン

- 6.3.3 アステラス製薬

- 6.3.4 アストラゼネカ

- 6.3.5 ブリストル・マイヤーズ スクイブ / セルジーン

- 6.3.6 第一三共

- 6.3.7 F. ホフマン・ラ・ロシュ

- 6.3.8 ジェンマブ

- 6.3.9 ギリアド

- 6.3.10 ジャズ・ファーマシューティカルズ

- 6.3.11 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.12 ノバルティス

- 6.3.13 大塚ホールディングス

- 6.3.14 ファイザー

- 6.3.15 サノフィ

- 6.3.16 スネシス・ファーマシューティカルズ

- 6.3.17 シンデックス・ファーマシューティカルズ

- 6.3.18 武田薬品

- 6.3.19 テバ製薬

- 6.3.20 オンコライズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

急性骨髄性白血病(AML)治療薬は、血液がんの一種である急性骨髄性白血病の治療に用いられる薬剤の総称です。この疾患は、骨髄において血液細胞の元となる造血幹細胞が異常な増殖を始め、正常な血液細胞の産生を阻害することで発症します。治療薬は、これらの異常な白血病細胞を排除し、病気の進行を抑制し、患者様の寛解導入および維持を目指すことを目的としています。AMLは多様な病態を示すため、治療薬もその作用機序や対象となる患者様の特性に応じて多岐にわたります。

種類

AML治療薬は、その作用機序や開発経緯によっていくつかの主要なカテゴリーに分類されます。

まず、従来の化学療法薬が挙げられます。これらは、細胞の増殖を阻害することで白血病細胞を死滅させる薬剤であり、AML治療の根幹をなしてきました。代表的なものとしては、アントラサイクリン系薬剤(ダウノルビシン、イダルビシンなど)とシタラビン(Ara-C)の併用療法(いわゆる「7+3療法」)が標準的な導入療法として広く用いられています。これらの薬剤は強力な抗腫瘍効果を持つ一方で、正常細胞にも影響を及ぼすため、骨髄抑制や消化器症状などの副作用が伴います。

次に、近年目覚ましい進歩を遂げているのが分子標的薬です。これらは、白血病細胞に特異的に発現する分子や、白血病の発生・増殖に関わる特定のシグナル伝達経路を標的とすることで、より選択的に白血病細胞を攻撃し、副作用の軽減が期待されます。具体的な薬剤としては、FLT3遺伝子変異陽性AMLに対するFLT3阻害薬(ミドスタウリン、ギルテリチニブなど)、IDH1/IDH2遺伝子変異陽性AMLに対するIDH阻害薬(イボシデニブ、エナシデニブなど)があります。また、白血病細胞のアポトーシス(プログラム細胞死)を抑制するBCL-2タンパク質を阻害するBCL-2阻害薬(ベネトクラクス)は、低メチル化剤との併用で特に高齢者AMLにおいて有効性が示されています。さらに、白血病細胞表面のCD33抗原を標的とする抗体薬物複合体(ADC)であるゲムツズマブ オゾガマイシンも、特定のAML患者様に用いられます。

低メチル化剤(HMAs)も重要な薬剤群です。アザシチジンやデシタビンなどがこれに該当し、DNAのメチル化を阻害することで、白血病細胞の分化を誘導したり、アポトーシスを促進したりします。これらは、強力な化学療法が困難な高齢者や、特定の遺伝子変異を持つ患者様に対して、単独または他の薬剤との併用で用いられることが多いです。

その他、急性前骨髄球性白血病(APL)という特定のAMLサブタイプに対しては、レチノイン酸誘導体(トレチノイン)が分化誘導療法として極めて有効であり、三酸化ヒ素との併用で高い治癒率が期待できます。免疫療法の一種であるCAR-T細胞療法なども、AMLにおいてはまだ研究段階ですが、将来的な治療選択肢として期待されています。

用途

AML治療薬の用途は、治療の段階や患者様の状態によって異なります。

導入療法は、診断後最初に行われる治療で、白血病細胞を急速に減少させ、寛解(病気の兆候が一時的に消失した状態)を目指すことを目的とします。多くの場合、強力な化学療法(例:7+3療法)が用いられますが、高齢者や合併症を持つ患者様には、低メチル化剤とBCL-2阻害薬の併用療法などが選択されることもあります。

地固め療法は、導入療法で得られた寛解を維持し、残存する微小な白血病細胞を排除して再発を防ぐために行われます。通常、導入療法よりも強度は低いものの、同様の化学療法が数コース繰り返されます。

維持療法は、地固め療法後も再発予防のために継続的に行われる治療です。特に、特定の遺伝子変異を持つ患者様に対して、分子標的薬が維持療法として承認されているケースもあります。

再発・難治性AMLに対する治療は、導入療法で効果が得られなかった場合や、一度寛解した後に再発した場合に行われます。この場合、従来の化学療法に加えて、分子標的薬や新規薬剤が重要な選択肢となります。患者様の遺伝子変異プロファイルに基づいて、最適な薬剤が選択されることが多くなっています。

高齢者AMLの治療は、若年者と比較して強力な化学療法による副作用のリスクが高いため、患者様の全身状態や合併症を考慮し、低メチル化剤、分子標的薬、またはそれらの併用療法が選択されることが一般的です。

関連技術

AML治療薬の効果を最大限に引き出し、個別化医療を推進するためには、様々な関連技術が不可欠です。

最も重要なのは、遺伝子検査や分子診断です。AMLは多様な遺伝子変異によって引き起こされるため、FLT3-ITD、IDH1/2、NPM1、CEBPAなどの遺伝子変異を正確に解析することは、適切な治療薬の選択や予後予測に不可欠です。特に、分子標的薬の多くは特定の遺伝子変異を持つ患者様にのみ有効であるため、これらの検査はコンパニオン診断薬として位置づけられています。

次世代シークエンサー(NGS)の登場により、一度に多数の遺伝子変異を網羅的に解析することが可能となり、より詳細な遺伝子プロファイリングに基づいた治療戦略の立案が進んでいます。

また、微小残存病変(MRD)測定は、治療後にごくわずかに残存する白血病細胞を検出する技術であり、治療効果の評価、再発リスクの予測、そして治療方針の決定に重要な情報を提供します。MRDが陽性の場合、再発リスクが高いと判断され、追加治療や維持療法の強化が検討されることがあります。

さらに、薬剤の標的細胞への選択的送達や副作用の軽減を目指す薬物送達システム(DDS)の研究開発も進められています。これにより、薬剤の有効性を高めつつ、患者様の負担を軽減することが期待されます。

市場背景

急性骨髄性白血病は、比較的稀な疾患ではありますが、高齢化社会の進展に伴い、患者数が増加傾向にあります。従来の化学療法は、特に若年者においては一定の治療効果を示してきましたが、副作用が強く、また再発・難治性AMLや高齢者AMLに対する治療成績は依然として不十分でした。

このような背景から、分子標的薬の登場はAML治療市場に大きな変革をもたらしました。特定の遺伝子変異を持つ患者様に対して、従来の化学療法では得られなかった高い奏効率と生存期間の延長が報告されており、市場は着実に成長しています。これらの新規薬剤は高価であることが多く、医療経済への影響も考慮される必要があります。

現在の市場におけるアンメットニーズとしては、依然として再発・難治性AML、特に特定の遺伝子変異を持たないAMLに対する有効な治療法の開発が挙げられます。また、高齢者AMLにおいても、より安全で効果的な治療選択肢が求められています。

将来展望

急性骨髄性白血病治療薬の将来は、個別化医療のさらなる進展と新規治療法の開発によって大きく変化すると予測されます。

まず、個別化医療の深化が挙げられます。NGSなどの技術を用いた詳細な遺伝子プロファイリングにより、患者様一人ひとりの白血病の特性に応じた最適な治療薬の選択がより精密に行われるようになるでしょう。AIを活用した治療戦略の最適化も進み、膨大な臨床データから最適な治療アルゴリズムを導き出すことが期待されます。

次に、新規作用機序を持つ薬剤の開発が活発に進められています。エピジェネティック修飾を標的とする薬剤、免疫チェックポイント阻害薬、そしてCAR-T細胞療法などの細胞免疫療法は、AMLにおいてもその有効性が検証されており、将来的な治療選択肢として期待されています。また、複数の分子標的薬を組み合わせる併用療法や、既存薬の新たな組み合わせによる治療効果の最大化も重要な研究テーマです。

副作用の軽減と患者様のQOL(生活の質)の向上も重要な課題です。より選択性の高い薬剤の開発や、DDSの進化により、治療効果を維持しつつ、患者様の身体的・精神的負担を軽減することが目指されます。

さらに、早期診断とMRDに基づく治療戦略の確立は、再発リスクの早期発見と介入を可能にし、長期的な予後の改善に貢献するでしょう。

AMLは希少疾患であるため、大規模な臨床試験の実施には国際的な共同研究が不可欠です。このような連携を通じて、より多くの患者様に新たな治療の恩恵がもたらされることが期待されます。これらの進歩により、AMLはより管理可能な疾患となり、多くの患者様がより長く、より質の高い生活を送れるようになる未来が描かれています。