急性骨髄性白血病治療市場規模と展望、2025-2033年

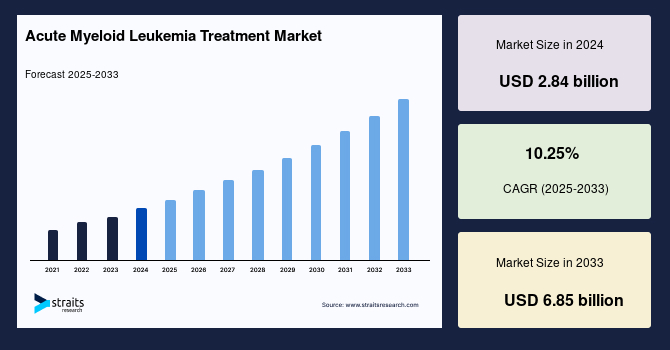

| 急性骨髄性白血病(AML)治療の世界市場は、2024年に28.4億米ドル、2025年には31.4億米ドル、2033年には68.5億米ドルに達すると予測されており、年平均成長率は10.25%です。この市場の成長は、高齢化や環境毒素への曝露、ライフスタイルの変化に伴うAMLの症例増加により、効果的な治療法に対する需要が高まっているためです。さらに、規制機関による新薬の承認や臨床試験の進展も市場成長を促進しています。 急性骨髄性白血病は、血液と骨髄に影響を及ぼし、未熟な骨髄系細胞が異常に増殖することによって発症します。この疾患は急速に進行し、治療には化学療法や幹細胞移植が一般的に行われますが、特に高齢者にとっては治療が難しいことがあります。現在の研究は、AML患者の予後改善のための新たな治療法の開発を目指しています。 市場の成長要因としては、AMLの罹患率の増加が重要です。成人の急性白血病の約80%を占め、過去30年間で新たに白血病と診断された患者数が46%増加しています。特に高齢者では予後が悪く、65歳以上の患者の1年生存率は30%と低いです。このような状況から、AML管理戦略に対する需要が高まっています。 一方で、AML治療薬の高コストが市場の成長を抑制する要因となっています。新しい治療法の高価格は、患者や医療制度に対して経済的な負担を強いることがあります。また、保険適用の限界や地域による経済的障壁も問題です。 市場機会としては、臨床試験の増加が挙げられます。近年、様々な段階の臨床試験が実施されており、新たに開発された薬剤が市場に登場する可能性があります。 地域別の市場動向では、北米が急性骨髄性白血病治療市場において最も重要なシェアを占めており、医療費の高さや研究インフラの充実が背景にあります。アジア太平洋地域は、人口増加や平均寿命の延びにより急成長しており、特に中国やインドでAML症例が増加しています。 市場は、骨髄芽球性、前骨髄球性、骨髄単球性などのタイプ別、化学療法、標的療法、免疫療法、幹細胞移植などの治療法別、経口、静脈内、皮下などの投与経路別、病院薬局やオンライン薬局などの流通チャネル別にセグメント化されています。特に、オンライン薬局は患者にとって利便性が高く、急性骨髄性白血病治療薬の流通において重要な役割を果たしています。 市場には、F. Hoffmann-La Roche社やAbbott社などの大手企業が存在し、今後の治療法の革新が期待されています。最近の動向として、再発または難治性のAML患者を対象とする新しい治療法の臨床試験結果や、特定の遺伝子変異に対応した薬剤の承認が報告されています。これらの情報は、急性骨髄性白血病治療市場の成長をさらに促進する要因と考えられています。 |

*** 本調査レポートに関するお問い合わせ ***

グローバルな**急性骨髄性白血病治療**市場は、2024年に28.4億米ドルの市場規模を記録しました。2025年には31.4億米ドルに達し、2033年までには68.5億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は10.25%と見込まれています。近年、高齢化人口の増加、環境毒素への曝露、およびライフスタイルの変化により、急性骨髄性白血病(AML)の症例が増加しており、これが効率的な治療法の需要を高め、結果としてグローバル市場の成長を牽引しています。さらに、過去数年間で、規制当局によって承認され、その安全性評価のために様々な臨床試験段階にあるパイプライン薬の数が増加しており、市場参入企業にとって新規薬剤を上市する有利な機会を創出しています。

急性骨髄性白血病(AML)は、血液と骨髄に影響を及ぼす癌の一種であり、異常な白血球の産生を引き起こします。AMLでは、赤血球、白血球、血小板に分化するはずの未熟な骨髄系細胞が制御不能かつ急速に増殖します。この急速な増殖は、正常な血球産生を妨げ、貧血による疲労、血小板減少によるあざができやすい、白血球減少による感染症にかかりやすいといった全身性の症状を引き起こします。AMLは急速に進行する悪性腫瘍であるため、診断後直ちに治療を開始することが不可欠です。典型的な治療法は強力な化学療法を含み、患者の状態や病型によっては造血幹細胞移植がそれに続くこともあります。一部の患者は治療により寛解に至るものの、AMLは非常に攻撃的な性質を示し、特に高齢者の場合、疾患の進行が早く、基礎疾患を抱えていることが多いため、治療において重大な課題を提起します。現在進行中の研究は、AML患者の予後を改善するため、より効果的で副作用の少ない治療法の開発を目指しています。この市場の堅調な成長予測は、AMLという疾患の重篤性と、それに対する革新的な治療ソリューションへの喫緊のニーズを明確に示しています。

### 市場成長の主要な推進要因

グローバルな**急性骨髄性白血病治療**市場の成長を推進する最も重要な要因は、世界中で急性骨髄性白血病(AML)の発生率が増加していることです。アメリカ臨床腫瘍学会(American Society of Clinical Oncology)によると、急性骨髄性白血病(AML)は成人における急性白血病の主要な形態であり、全ての急性白血病症例の約80%を占めています。これは、他の急性白血病と比較してもその発生頻度が際立っていることを意味します。過去30年間で、世界中で診断されるあらゆる種類の白血病の新規患者数は年間で46%増加しており、AMLの有病率は15%上昇し、全白血病患者におけるAMLの相対的な割合は27%増加しています。これは最も致死的な疾患形態の一つであり、全ての白血病による死亡者数の60%を占めています。特に65歳以上の患者グループは最も予後が悪く、1年生存率はわずか30%に過ぎず、高齢者における治療の難しさと深刻な予後を示唆しています。

AMLの発生率上昇に寄与する要因としては、世界的な高齢化人口の増加、環境毒素への長期曝露、およびライフスタイルの変化が挙げられます。高齢化は、細胞のDNA損傷修復能力の低下や免疫系の機能不全と関連しており、遺伝子変異の蓄積を通じて癌発生リスクを高めることが知られています。現代社会における産業化の進展や都市化は、ベンゼンや特定の農薬、放射線といった特定の化学物質や汚染物質への曝露を増加させ、これがAMLのリスクを高める可能性があります。また、不健康な食生活、運動不足、喫煙、過度のアルコール摂取などのライフスタイル習慣も、全身の炎症や細胞損傷を通じて癌リスクに影響を及ぼすと考えられています。このような疾患負担の増加は、効果的なAML管理戦略への高まる需要に対応するための革新的な治療法と介入の緊急性を強調しており、市場の持続的な拡大を強く後押ししています。AMLの診断数の増加は、必然的に治療薬および関連サービスの需要増に直結するため、市場参加者にとっては大きな成長機会となります。

### 市場の阻害要因

治療法の顕著な進歩にもかかわらず、**急性骨髄性白血病治療**に関連する高コストは、市場のアクセス可能性を制限する手ごわい阻害要因として残っています。標的療法、新規の化学療法剤、および長期にわたる支持療法薬の法外な価格は、世界中の患者、医療システム、および支払い者に多大な財政的負担を課しています。AML治療の複雑な性質、すなわち導入療法、地固め療法、維持療法といった複数のサイクルを含む治療プロトコルは、治療全体のコストをさらに高め、患者とその介護者にかかる経済的負担を悪化させます。

具体的なコスト要因としては、新規薬剤の研究開発に要する莫大な投資、厳格な臨床試験プロセス、そして限られた患者集団に対する製造コストなどが挙げられます。これらの要素が薬剤の価格設定に反映され、高額な治療費につながっています。特に、精密医療や個別化医療の進展により開発される標的療法薬は、特定の遺伝子変異を持つ患者に特化しているため、開発コストを回収するために高価格が設定される傾向にあります。さらに、特に資源が限られた地域や発展途上国では、公的および私的保険による適用範囲の限定や、医薬品の償還に関する課題が、治療の費用負担能力の障壁を一層深刻化させています。先進的な治療法へのアクセスの格差は、医療の不平等を悪化させ、治療成績や患者の生存率に悪影響を及ぼします。例えば、高額な治療費が原因で、一部の患者が必要な治療を断念したり、治療の継続が困難になったりするケースも少なくありません。このような財政的制約は、市場全体の成長速度を抑制する主要な要因と推定されます。市場参入企業は、これらのコスト障壁を克服し、より広範な患者層に治療を届けるための戦略を模索する必要があります。

### 市場機会

近年、規制当局から承認を受け、その安全性をさらに評価するために様々な臨床試験段階にあるパイプライン薬の数が増加しています。これは、**急性骨髄性白血病治療**市場において、市場参入企業が革新的な新規薬剤を上市するための極めて有利な機会を創出しています。例えば、2024年2月には、Treadwell Therapeutics社が、同社の薬剤であるオシフィセルチブ(ocifisertib、CFI-400945フマル酸塩)が、急性骨髄性白血病(AML)患者の治療選択肢として使用される可能性に対して、米国食品医薬品局(FDA)から希少疾病用医薬品指定を受けたと発表しました。このPLK4阻害剤は、現在、再発性または難治性の急性骨髄性白血病(AML)または骨髄異形成症候群(MDS)患者を対象とした第1相試験(NCT03187288)で安全性と忍容性が評価されています。

希少疾病用医薬品指定は、希少疾患の治療薬開発を促進するためのインセンティブを提供し、開発企業にとって臨床試験コストの軽減、税制上の優遇措置、そして市場独占期間の延長といった恩恵をもたらします。これにより、これまで治療選択肢が限られていた患者群に対する画期的な治療法の開発が加速されることが期待されます。これらのパイプライン薬の増加は、既存の治療法では効果が不十分であった患者や、特定の遺伝子変異を持つ患者に対して、より個別化された効果的な治療選択肢を提供する可能性を秘めています。特に、標的療法や免疫療法といった新規モダリティは、従来の化学療法と比較して副作用が少なく、特定の癌細胞に特異的に作用することで治療効果の向上と患者の生活の質の改善に貢献する可能性があります。このような新規薬剤の開発と承認は、未充足の医療ニーズに対応し、市場全体の成長をさらに加速させる重要な機会となります。製薬企業やバイオテクノロジー企業は、これらの研究開発活動に積極的に投資することで、将来の市場における競争優位性を確立し、新たな収益源を確保できるでしょう。

### 地域別分析

グローバルな**急性骨髄性白血病治療**市場において、北米は最も大きな市場シェアを占めており、予測期間中に大幅な拡大が期待されています。北米がAML治療市場を支配する要因としては、高い医療支出、強固な研究インフラ、そして有利な償還政策が挙げられます。米国では年間約11,400人がAMLで命を落としており、これが新規治療法の開発を強く必要としています。そのため、規制当局によるAML治療に用いられる新規治療薬の承認が増加しています。例えば、2023年7月には、FDAが、特定の遺伝子変異であるFLT3変異を持つAML患者の初回治療として、化学療法と併用するクィザルチニブ(Quizartinib、Vanflyta)の使用を承認しました。さらに、この地域は、AML治療薬のイノベーションを推進する主要な製薬会社や学術機関の存在によって特徴づけられています。充実した研究施設、高度な医療技術、そして政府や民間からの手厚い研究資金は、新しい治療法の発見と開発を強力にサポートしています。また、高額な治療費に対する保険制度や償還システムが比較的整備されていることも、先進的な治療へのアクセスを容易にし、市場の成長を後押ししています。

一方、アジア太平洋地域は、**急性骨髄性白血病治療**市場において急速な拡大を経験しています。この成長はいくつかの要因によって推進されています。人口増加と平均寿命の延伸は、中国、日本、インドといった国々を中心にAML症例の増加につながっています。これらの国々では、経済成長に伴い医療インフラが急速に整備され、診断技術の向上と医療アクセスの拡大が進んでいます。特に、都市部における医療施設の近代化と専門医療従事者の育成は、より多くのAML患者が適切な診断と治療を受けられる環境を整えつつあります。さらに、医療サービスへのアクセスを改善し、疾患認知度を高め、国際的な協力を促進する取り組みが、アジア太平洋地域における強固なAML治療エコシステムの発展に貢献しており、市場拡大と投資のための魅力的な機会を提供しています。加えて、地域内の製薬企業やバイオテクノロジー企業が、独自のR&D活動を強化し、地域特有のニーズに応じた治療薬の開発に注力していることも、市場の成長を加速させる要因となっています。

### 市場セグメント分析

**急性骨髄性白血病治療**市場は、白血病の種類、治療モダリティ、投与経路、および流通チャネルに基づいて詳細に細分化されます。

#### 白血病の種類別

市場は、骨髄芽球性、前骨髄球性、骨髄単球性、その他に細分化されます。

* **骨髄芽球性白血病 (急性骨髄芽球性白血病 – AML)**

骨髄芽球性白血病は、急性骨髄性白血病(AML)としても知られ、骨髄内で未熟な骨髄系細胞が指数関数的に増殖することを特徴とする血液癌です。これらの異常な細胞は、芽球または骨髄芽球として知られ、正常な白血球、赤血球、または血小板に成熟することができません。その結果、これらが骨髄内に蓄積し、健康な血球の産生を妨げます。この細胞の異常増殖は、正常な血液細胞の機能に深刻な影響を及ぼし、貧血による疲労や脱力感、血小板減少によるあざや出血のしやすさ、好中球減少による感染症への感受性増加といった症状を引き起こします。治療が遅れると、病状は急速に悪化し、致死的な結果をもたらす可能性があります。治療は通常、白血病細胞を排除し、正常な血球産生を回復させるために、化学療法、標的療法、造血幹細胞移植、またはこれらのアプローチの組み合わせを含みます。患者の予後と治療成績を改善するためには、早期診断と迅速な介入が極めて重要です。このセグメントは、AMLの最も一般的なサブタイプの一つであり、治療薬開発の主要な焦点となっています。

#### 治療モダリティ別

市場は、化学療法、標的療法、免疫療法、造血幹細胞移植、その他に分類されます。

* **化学療法セグメント**

化学療法は、**急性骨髄性白血病治療**の礎石であり、AML治療市場の重要なセグメントを構成しています。化学療法は、急速に分裂する癌細胞を根絶するために細胞傷害性薬剤を投与することを含み、AML患者の寛解を誘導し、生存期間を延長します。化学療法セグメントには、アントラサイクリン系薬剤、シタラビン、低メチル化剤など、様々な薬剤が含まれ、これらは経口、静脈内、皮下など様々な経路で投与されます。骨髄抑制や粘膜炎といった関連する副作用があるにもかかわらず、化学療法はAMLの導入療法、地固め療法、およびサルベージ療法において主要な治療法として位置付けられています。導入療法では、癌細胞を急速に減少させ寛解を目指し、地固め療法では残存する癌細胞を根絶し再発を防ぐことを目的とします。現在進行中の研究努力は、治療レジメンの改良、投与戦略の最適化、および新規薬剤の統合に焦点を当てており、治療効果を高め、毒性を最小限に抑えることを目指しています。これは、AML管理における化学療法の継続的な重要性を強調しています。化学療法は、その確立された有効性と比較的手頃なコストから、特に広範な患者層に対して依然として重要な役割を担っており、市場におけるその優位性は今後も続くと予想されます。

#### 投与経路別

市場は、経口、静脈内、皮下に二分されます。

* **経口投与セグメント**

AML治療市場における経口投与セグメントは、経口経路で投与される多種多様な薬剤を含み、患者に自身の病状を管理するための便利で柔軟な選択肢を提供します。経口化学療法剤、標的療法薬、および維持療法薬は、治療において主要な役割を果たし、患者が自宅や外来診療所で自己投与することを可能にします。このアプローチは、患者の自律性と生活の質を高め、病院ベースの治療に関連する医療インフラと資源への負担を軽減します。例えば、定期的な病院への通院負担が軽減されることで、患者はより通常の生活を送ることができ、医療システム側も病床や医療スタッフの効率的な運用が可能になります。製薬製剤と薬物送達技術の進歩に伴い、経口療法はAML管理においてその重要性を増し続けており、治療アドヒアンスの向上、より良い疾患制御、および治療成績の向上を約束しています。しかし、薬剤アドヒアランス(指示通りに服薬すること)、薬物相互作用、患者教育といった課題は、経口AML治療の有効性と安全性を最適化する上で依然として重要な考慮事項です。これらの課題に対処することで、経口治療の潜在能力を最大限に引き出し、より多くの患者に利益をもたらすことが期待されます。

#### 流通チャネル別

市場は、小売薬局、病院薬局、専門クリニック、オンライン薬局に二分されます。

* **オンライン薬局セグメント**

オンライン薬局は、白血病と闘う患者に対し、医薬品やヘルスケア製品への便利なアクセスを提供するためにデジタルプラットフォームを活用することで、AML治療薬の流通において破壊的な力として台頭してきました。これらの仮想薬局は、患者が自宅にいながらにして、ユーザーフレンドリーなインターフェースを通じて処方箋を閲覧、購入、補充できる機能を提供し、従来の物理的な薬局への訪問の必要性を排除します。オンライン薬局は、患者の利便性を最優先し、玄関先までの配送サービス、服薬リマインダー、24時間年中無休のカスタマーサポートを提供することで、全体的な治療体験を向上させます。さらに、専門薬や支持療法を含む幅広いAML治療薬へのアクセスを促進し、多くの場合、競争力のある価格で提供します。厳格な規制基準と患者プライバシー対策を遵守することで、オンライン薬局はAML治療薬の安全かつ信頼性の高い流通を保証し、患者が医療提供者と協力しながら効率的に自身の健康管理の旅を進めることを可能にします。特に、慢性疾患であるAML患者にとって、定期的な処方薬の入手が容易になることは、治療継続性を高め、生活の質を維持する上で非常に大きなメリットとなります。これにより、地理的な制約や移動の負担が軽減され、より多くの患者が適切な治療を受けられるようになります。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の急性骨髄性白血病治療市場規模分析

- 世界の急性骨髄性白血病治療市場概要

- 種類別

- 概要

- 種類別金額

- 骨髄芽球性

- 金額別

- 前骨髄球性

- 金額別

- 骨髄単球性

- 金額別

- その他

- 金額別

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 化学療法

- 金額別

- 分子標的療法

- 金額別

- 免疫療法

- 金額別

- 幹細胞移植

- 金額別

- その他

- 金額別

- 投与経路別

- 概要

- 投与経路別金額

- 経口

- 金額別

- 静脈内

- 金額別

- 皮下

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- 専門クリニック

- 金額別

- オンライン薬局

- 金額別

- 北米市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 骨髄芽球性

- 金額別

- 前骨髄球性

- 金額別

- 骨髄単球性

- 金額別

- その他

- 金額別

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 化学療法

- 金額別

- 分子標的療法

- 金額別

- 免疫療法

- 金額別

- 幹細胞移植

- 金額別

- その他

- 金額別

- 投与経路別

- 概要

- 投与経路別金額

- 経口

- 金額別

- 静脈内

- 金額別

- 皮下

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- 専門クリニック

- 金額別

- オンライン薬局

- 金額別

- 米国

- 種類別

- 概要

- 種類別金額

- 骨髄芽球性

- 金額別

- 前骨髄球性

- 金額別

- 骨髄単球性

- 金額別

- その他

- 金額別

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 化学療法

- 金額別

- 分子標的療法

- 金額別

- 免疫療法

- 金額別

- 幹細胞移植

- 金額別

- その他

- 金額別

- 投与経路別

- 概要

- 投与経路別金額

- 経口

- 金額別

- 静脈内

- 金額別

- 皮下

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- 専門クリニック

- 金額別

- オンライン薬局

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 骨髄芽球性

- 金額別

- 前骨髄球性

- 金額別

- 骨髄単球性

- 金額別

- その他

- 金額別

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 化学療法

- 金額別

- 分子標的療法

- 金額別

- 免疫療法

- 金額別

- 幹細胞移植

- 金額別

- その他

- 金額別

- 投与経路別

- 概要

- 投与経路別金額

- 経口

- 金額別

- 静脈内

- 金額別

- 皮下

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- 専門クリニック

- 金額別

- オンライン薬局

- 金額別

- 英国

- 種類別

- 概要

- 種類別金額

- 骨髄芽球性

- 金額別

- 前骨髄球性

- 金額別

- 骨髄単球性

- 金額別

- その他

- 金額別

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 化学療法

- 金額別

- 分子標的療法

- 金額別

- 免疫療法

- 金額別

- 幹細胞移植

- 金額別

- その他

- 金額別

- 投与経路別

- 概要

- 投与経路別金額

- 経口

- 金額別

- 静脈内

- 金額別

- 皮下

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- 専門クリニック

- 金額別

- オンライン薬局

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 骨髄芽球性

- 金額別

- 前骨髄球性

- 金額別

- 骨髄単球性

- 金額別

- その他

- 金額別

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 化学療法

- 金額別

- 分子標的療法

- 金額別

- 免疫療法

- 金額別

- 幹細胞移植

- 金額別

- その他

- 金額別

- 投与経路別

- 概要

- 投与経路別金額

- 経口

- 金額別

- 静脈内

- 金額別

- 皮下

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- 専門クリニック

- 金額別

- オンライン薬局

- 金額別

- 中国

- 種類別

- 概要

- 種類別金額

- 骨髄芽球性

- 金額別

- 前骨髄球性

- 金額別

- 骨髄単球性

- 金額別

- その他

- 金額別

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 化学療法

- 金額別

- 分子標的療法

- 金額別

- 免疫療法

- 金額別

- 幹細胞移植

- 金額別

- その他

- 金額別

- 投与経路別

- 概要

- 投与経路別金額

- 経口

- 金額別

- 静脈内

- 金額別

- 皮下

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- 専門クリニック

- 金額別

- オンライン薬局

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 骨髄芽球性

- 金額別

- 前骨髄球性

- 金額別

- 骨髄単球性

- 金額別

- その他

- 金額別

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 化学療法

- 金額別

- 分子標的療法

- 金額別

- 免疫療法

- 金額別

- 幹細胞移植

- 金額別

- その他

- 金額別

- 投与経路別

- 概要

- 投与経路別金額

- 経口

- 金額別

- 静脈内

- 金額別

- 皮下

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- 専門クリニック

- 金額別

- オンライン薬局

- 金額別

- アラブ首長国連邦

- 種類別

- 概要

- 種類別金額

- 骨髄芽球性

- 金額別

- 前骨髄球性

- 金額別

- 骨髄単球性

- 金額別

- その他

- 金額別

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 化学療法

- 金額別

- 分子標的療法

- 金額別

- 免疫療法

- 金額別

- 幹細胞移植

- 金額別

- その他

- 金額別

- 投与経路別

- 概要

- 投与経路別金額

- 経口

- 金額別

- 静脈内

- 金額別

- 皮下

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- 専門クリニック

- 金額別

- オンライン薬局

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 骨髄芽球性

- 金額別

- 前骨髄球性

- 金額別

- 骨髄単球性

- 金額別

- その他

- 金額別

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 化学療法

- 金額別

- 分子標的療法

- 金額別

- 免疫療法

- 金額別

- 幹細胞移植

- 金額別

- その他

- 金額別

- 投与経路別

- 概要

- 投与経路別金額

- 経口

- 金額別

- 静脈内

- 金額別

- 皮下

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- 専門クリニック

- 金額別

- オンライン薬局

- 金額別

- ブラジル

- 種類別

- 概要

- 種類別金額

- 骨髄芽球性

- 金額別

- 前骨髄球性

- 金額別

- 骨髄単球性

- 金額別

- その他

- 金額別

- 治療タイプ別

- 概要

- 治療タイプ別金額

- 化学療法

- 金額別

- 分子標的療法

- 金額別

- 免疫療法

- 金額別

- 幹細胞移植

- 金額別

- その他

- 金額別

- 投与経路別

- 概要

- 投与経路別金額

- 経口

- 金額別

- 静脈内

- 金額別

- 皮下

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- 専門クリニック

- 金額別

- オンライン薬局

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- 急性骨髄性白血病治療市場におけるプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- F. ホフマン・ラ・ロシュ株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- サーモフィッシャーサイエンティフィック株式会社

- キアゲン

- アボット

- シーメンス ヘルスケアGmbH

- メルクKGAA

- ホロジック株式会社

- アジレント・テクノロジー株式会社

- ディアソリン S.p.A.

- イルミナ株式会社

- ビオメリュー

- ミリアド・ジェネティクス株式会社

- クエスト・ダイアグノスティクス・インコーポレイテッド

- バイオ・ラッド・ラボラトリーズ株式会社

- コニンクリケ・フィリップスN.V.

- BD

- イグザクト・サイエンシズ・コーポレーション

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

急性骨髄性白血病治療とは、造血幹細胞ががん化し、骨髄中で異常な白血病細胞(芽球)が無制限に増殖する血液のがんである急性骨髄性白血病(AML)に対する一連の医療行為を指します。この疾患は、正常な血液細胞の産生を著しく阻害するため、貧血、出血傾向、感染症などの症状を引き起こし、進行が非常に速く、診断後速やかな治療介入が不可欠です。治療の主な目的は、白血病細胞を完全に排除し、正常な造血機能を回復させることにあります。

治療は患者さんの年齢、全身状態、合併症の有無、白血病細胞の遺伝子・染色体異常といった疾患特性に基づき個別に計画されます。一般的に、まず強力な化学療法による白血病細胞減少を目的とした寛解導入療法が行われ、その後、残存白血病細胞を排除し再発を防ぐ地固め療法が続きます。場合によっては維持療法も導入されます。

治療の中心は化学療法であり、特にアントラサイクリン系薬剤とシタラビンを組み合わせた多剤併用療法が標準的です。「7+3療法」と称されることもあり、急速に増殖する白血病細胞を標的とし死滅を目指します。しかし、化学療法は正常細胞にも影響するため、骨髄抑制に伴う重度の感染症、出血、消化器症状、脱毛などの副作用が少なくありません。そのため、治療期間中は厳重な感染管理や輸血などの支持療法が極めて重要です。

より強力な治療法である造血幹細胞移植は、再発リスクが高い患者さんや、初回治療で寛解に至らない場合、あるいは再発時に検討される根治的治療法の一つです。健康なドナーから提供される同種造血幹細胞移植が一般的で、大量の抗がん剤や全身放射線照射で患者さんの骨髄を破壊後、ドナー幹細胞を輸注し、新たな造血システムを再構築します。この治療は、ドナー由来の免疫細胞による移植片対白血病効果が期待できる一方、拒絶反応や移植片対宿主病(GVHD)といった重篤な合併症のリスクも伴います。

近年、白血病細胞特有の遺伝子変異やタンパク質を標的とする分子標的治療薬の開発は、治療選択肢を大きく広げています。例えば、FLT3阻害薬やIDH阻害薬、BCL-2阻害薬(ベネトクラクスなど)が、単独または化学療法との併用で用いられます。これらの薬剤は、従来の化学療法に比べ副作用が比較的少なく、特定の患者集団の治療成績向上に貢献しています。免疫療法も新たなアプローチとして研究が進められており、CAR-T細胞療法などは将来的な治療法として期待されますが、急性骨髄性白血病ではまだ研究段階か、特定の状況での使用に限られます。

治療方針決定において、遺伝子検査や分子診断技術は不可欠な役割を担います。次世代シークエンサー(NGS)などの技術を用い、FLT3、NPM1、CEBPA、TP53、IDH1/2といった予後や治療反応性に関連する遺伝子変異を詳細に解析することで、患者さん一人ひとりに最適な治療法を選択し、リスク層別化を可能にしています。また、治療効果判定や再発早期発見には、微小残存病変(MRD)検査が活用され、ごく微量の白血病細胞を検出することで治療継続や変更の判断に役立てられます。これらの精密な診断技術と新たな作用機序を持つ薬剤の開発が、急性骨髄性白血病治療の個別化と成績向上に大きく寄与しており、今後もさらなる改善が期待されます。