アドテック市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

広告技術(アドテック)市場レポートは、プラットフォーム(DSP、SSP、アドエクスチェンジ、DMPなど)、広告フォーマット(検索、ディスプレイ、動画、ソーシャルメディア、Eメールなど)、デバイスプラットフォーム(モバイル、デスクトップ、CTVおよびOTTなど)、エンドユーザー産業(小売、BFSI、ヘルスケア、メディア、IT、自動車、教育など)、および地域(北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

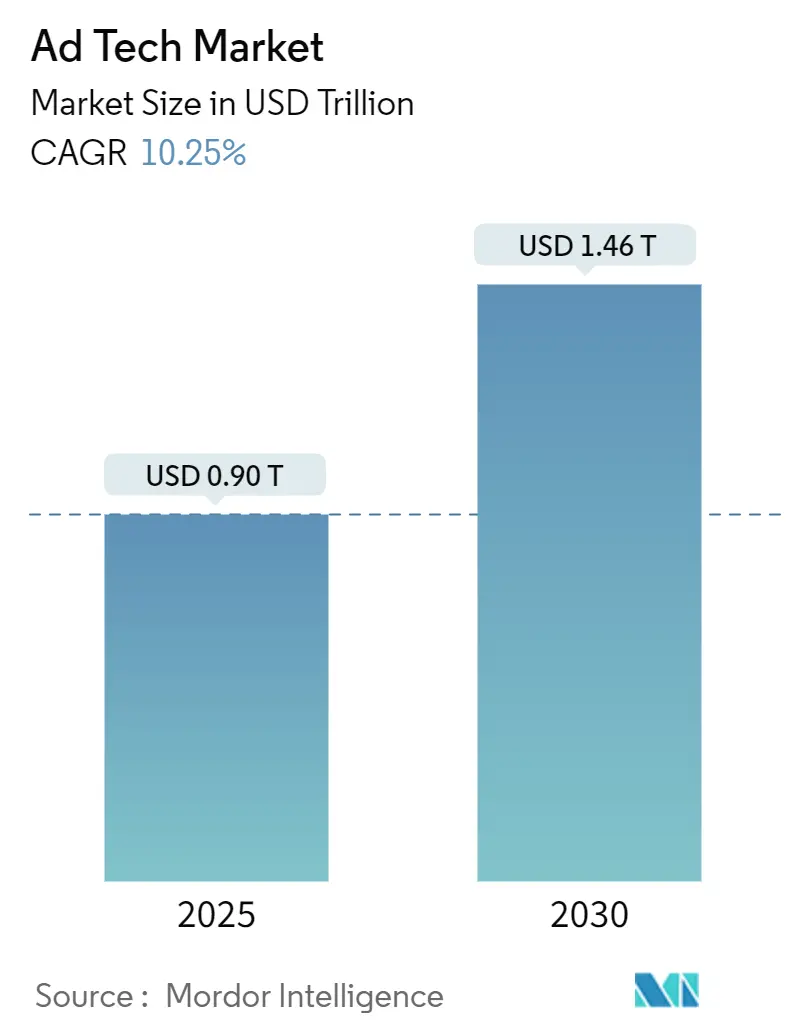

アドテクノロジー(Ad Tech)市場は、2025年から2030年にかけて年平均成長率(CAGR)10.25%で拡大し、2025年の0.898兆米ドルから2030年には1.463兆米ドルに達すると予測されています。この成長は、プライバシーに配慮したプログラマティックツールの需要、コネクテッドTV(CTV)予算の急増、小売業のファーストパーティデータ収益化の進展によって牽引されています。市場は中程度の集中度を示し、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長すると見込まれています。調査期間は2019年から2030年です。

主要な市場動向

プラットフォーム別では、アドエクスチェンジが2024年に64.28%の市場シェアを占め、デマンドサイドプラットフォーム(DSP)は2030年まで12.39%と最も高いCAGRで成長すると予測されています。広告フォーマットでは、検索広告が2024年に38.71%の収益シェアを持ち、2030年まで12.20%のCAGRで拡大する見込みです。デバイスプラットフォームでは、スマートフォンが2024年に64.28%を占め、スマートスピーカーやウェアラブルを含む「その他のデバイス」セグメントは14.16%のCAGRで成長しています。エンドユーザー産業別では、サービス業が2024年の支出の52.12%を占め、通信業界が14.21%と最も速いCAGRを記録すると予測されています。地域別では、北米が2024年の収益の40.69%を占める最大の市場ですが、アジア太平洋地域は2030年まで12.42%のCAGRで最も急速に成長すると予測されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* CTV主導のプログラマティック広告の急増(CAGRへの影響:+2.1%): ストリーミング配信事業者が直接取引からオープンオークションへと在庫を移行しており、プログラマティックCTVはブランド予算全体の17%を占めるようになりました。The Trade DeskのVenturaオペレーティングシステムは、購入者にとってフリークエンシーキャップとオーディエンスリーチを改善し、パブリッシャーの技術費用を削減しています。小売メディアデータセットとの統合により、視聴と購入を結びつける決定論的なアトリビューションが可能になります。

* サードパーティCookieの廃止(CAGRへの影響:+1.8%): Chromeの段階的なCookie廃止とEUの同意文字列に関する判決は、ファーストパーティ識別子への移行を加速させています。GoogleのPrivacy Sandboxは初期テスト段階でパブリッシャーに最大33%の収益ギャップをもたらしており、マーケターはコンテクスチュアルターゲティング予算を増やし、個人識別子なしでアドレス可能性を維持するクリーンルーム統合を採用しています。

* AI駆動の動的クリエイティブ最適化(CAGRへの影響:+1.5%): 分散学習アルゴリズムは、ミリ秒単位で個々のオークションコンテキストに合わせてコピーとクリエイティブを調整し、広告費用対効果(ROAS)を二桁向上させています。Metaは2026年までにクリエイティブサイクル全体を自動化する計画を立てており、The Trade DeskのKokaiプラットフォームは、予測される成果がより良いインプレッションに継続的に入札を再配分する予測クリアリングロジックを推進しています。

* 小売メディアによるファーストパーティデータの収益化(CAGRへの影響:+1.4%): 小売業者は高利益の広告サービスを主要な収益源に変えており、2027年までに世界の支出は1,000億米ドルを超えると予想されています。Amazonだけでも2024年に469億米ドルの広告収益を上げ、デジタルプラットフォームの中で3位にランクインしています。

* 5G展開によるリッチなモバイル動画広告の実現(CAGRへの影響:+1.2%): アジア太平洋地域を中心に5Gの展開が進み、高精細なモバイル動画広告の在庫が拡大しています。

* GDPR型規制によるコンテクスチュアルターゲティングの促進(CAGRへの影響:+0.9%): 欧州の規制がクロスデバイス識別子を制限する一方で、コンテクスチュアルな代替手段を育成し、より多様な競争環境を生み出しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* クロスデバイスグラフを制限するグローバルなプライバシー法(CAGRへの影響:-1.3%): 2024年3月の欧州司法裁判所の判決により、同意文字列が個人データとして分類され、IAB Europeが共同管理者となり、サプライチェーン全体のコンプライアンス負担が増加しています。

* 広告詐欺の高度化(CAGRへの影響:-0.8%): 2023年の世界の詐欺による損失は840億米ドルに達し、2028年までに1000億米ドルを超えると予測されています。

アドテクノロジー(Ad Tech)市場に関する本レポートは、広告主がターゲットオーディエンスにリーチし、その効果を分析し、データ駆動型のデジタル広告キャンペーンを実施するために使用するソフトウェアとツールの集合体を指します。

エグゼクティブサマリーによると、アドテクノロジー市場は2025年に8,987億米ドルに達し、2030年までには1.4兆米ドルを超える規模に成長すると予測されています。

市場の成長を牽引する主要な要因としては、北米におけるコネクテッドTV(CTV)主導のプログラマティック広告の急増、サードパーティCookieの廃止に伴うファーストパーティデータソリューションへの移行加速、AIを活用したダイナミッククリエイティブ最適化(DCO)による広告費用対効果(ROAS)の向上、リテールメディアネットワークによるファーストパーティの購買者データの収益化が挙げられます。また、欧州におけるGDPRに類似したプライバシー規制がコンテクスチュアルターゲティングを促進していることや、アジア地域での5G展開がリッチなモバイル動画広告を可能にしていることも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。グローバルなプライバシー規制がクロスデバイスのIDグラフ構築を制約していること、新興市場におけるアドフラウドの巧妙化、サプライパスの複雑化による透明性コストの上昇、そしてデータエンジニアリング人材の深刻な不足などが課題として挙げられます。

技術面では、広告プラットフォームにおけるデジタルトランスフォーメーションが進展し、ロケーションベースおよびコンテクスチュアル広告の進化が見られます。規制面では、新たなプライバシー法が短期的な成長を抑制しつつも、イノベーションを促進する役割を果たしています。

市場はプラットフォーム別(デマンドサイドプラットフォーム(DSP)、サプライサイドプラットフォーム(SSP)、アドエクスチェンジ、データマネジメントプラットフォーム(DMP)など)、広告フォーマット別(検索広告、ディスプレイ/バナー、動画広告、ソーシャルメディア、Eメールなど)、デバイスプラットフォーム別(モバイルデバイス、デスクトップ/ラップトップ、コネクテッドTV/OTTデバイスなど)、エンドユーザー産業別(小売・Eコマース、BFSI、ヘルスケア・製薬、メディア・エンターテイメント、IT・通信など)、および地域別に詳細に分析されています。

特に地域別では、アジア太平洋地域が2030年まで年平均成長率(CAGR)12.42%で最も急速な成長を遂げると予測されており、これは5Gの普及とモバイルファーストの消費者行動に牽引されています。プラットフォーム別では、デマンドサイドプラットフォーム(DSP)がメディア購入の自動化、手作業の削減、入札効率の向上により、CAGR 12.39%で急速に拡大しています。

プライバシー規制は、クロスデバイス追跡を制限し、プラットフォームにファーストパーティおよびコンテクスチュアルなアプローチの採用を促しており、短期的な成長を抑制しつつも、イノベーションを刺激しています。リテールメディアネットワークは、認証された購買者データを収益化し、2027年までに世界の支出が1,000億米ドルを超えると見込まれており、セクターに長期的な勢いをもたらしています。また、アドフラウドは2023年に840億米ドルの損失をもたらし、2028年までに倍増する恐れがあるため、アドテクノロジー市場における検証およびブランドセーフティソリューションへの需要が高まっています。

競争環境の分析では、M&A、パートナーシップ、資金調達といった戦略的動き、市場シェア分析、そしてAlphabet Inc.、Meta Platforms, Inc.、Amazon.com, Inc.、The Trade Desk, Inc.、Microsoft Corporation、Adobe Inc.、Yahoo Inc.、Magnite, Inc.、PubMatic, Inc.、Criteo S.A.、Oracle Corporation、Index Exchange Inc.、MediaMath Inc.、InMobi Pte. Ltd.、AppLovin Corporation、Zeta Global Holdings Corp.、Adform A/S、Quantcast Corporation、楽天グループ株式会社、IronSource Ltd.、StackAdapt Inc.、Xandr Inc.、Mediaocean LLC、OpenXといった主要企業のプロファイルが含まれています。

本レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が行われています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米におけるCTV主導のプログラマティック広告の急増

- 4.2.2 サードパーティCookieの廃止がファーストパーティデータソリューションを加速

- 4.2.3 AI駆動の動的クリエイティブ最適化によるROAS向上

- 4.2.4 ファーストパーティの買い物客データを収益化するリテールメディアネットワーク

- 4.2.5 GDPR型規制が欧州におけるコンテクスチュアルターゲティングを促進

- 4.2.6 5G展開がアジア全域でリッチなモバイル動画広告を可能に

-

4.3 市場の阻害要因

- 4.3.1 グローバルなプライバシー法がクロスデバイスIDグラフを制約

- 4.3.2 新興市場における広告詐欺の巧妙化

- 4.3.3 サプライパスの複雑化が透明性コストを上昇

- 4.3.4 データエンジニアリング人材の深刻な不足

-

4.4 技術的展望

- 4.4.1 広告プラットフォームにおけるデジタルトランスフォーメーション

- 4.4.2 位置情報ベースおよびコンテクスチュアル広告の進展

- 4.5 規制の展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 マクロ経済の逆風がデジタル広告支出に与える影響

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 デマンドサイドプラットフォーム (DSP)

- 5.1.2 サプライサイドプラットフォーム (SSP)

- 5.1.3 アドエクスチェンジ

- 5.1.4 データマネジメントプラットフォーム (DMP)

- 5.1.5 その他

-

5.2 広告フォーマット別

- 5.2.1 検索広告

- 5.2.2 ディスプレイ/バナー

- 5.2.3 動画広告

- 5.2.4 ソーシャルメディア

- 5.2.5 Eメール

- 5.2.6 その他

-

5.3 デバイスプラットフォーム別

- 5.3.1 モバイルデバイスおよびスマートフォン

- 5.3.2 デスクトップおよびノートパソコン

- 5.3.3 コネクテッドTVおよびOTTデバイス

- 5.3.4 その他のデバイス (スマートスピーカー、ウェアラブル)

-

5.4 エンドユーザー産業別

- 5.4.1 小売およびEコマース

- 5.4.2 BFSI

- 5.4.3 ヘルスケアおよび医薬品

- 5.4.4 メディアおよびエンターテイメント

- 5.4.5 ITおよび電気通信

- 5.4.6 サービス

- 5.4.7 自動車

- 5.4.8 教育

- 5.4.9 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 アフリカのその他の地域

6. 競合情勢

- 6.1 戦略的動き (M&A、パートナーシップ、資金調達)

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、製品とサービス、最近の動向を含む)

- 6.3.1 Alphabet Inc.

- 6.3.2 Meta Platforms, Inc.

- 6.3.3 Amazon.com, Inc.

- 6.3.4 The Trade Desk, Inc.

- 6.3.5 Microsoft Corporation

- 6.3.6 Adobe Inc.

- 6.3.7 Yahoo Inc. (アポロ・グローバル・マネジメント所有)

- 6.3.8 Magnite, Inc.

- 6.3.9 PubMatic, Inc.

- 6.3.10 Criteo S.A.

- 6.3.11 Oracle Corporation

- 6.3.12 Index Exchange Inc.

- 6.3.13 MediaMath Inc.

- 6.3.14 InMobi Pte. Ltd.

- 6.3.15 AppLovin Corporation

- 6.3.16 Zeta Global Holdings Corp.

- 6.3.17 Adform A/S

- 6.3.18 Quantcast Corporation

- 6.3.19 Rakuten Group, Inc.

- 6.3.20 IronSource Ltd. (Unity Software Inc.と合併)

- 6.3.21 StackAdapt Inc.

- 6.3.22 Xandr Inc. (Microsoftが買収)

- 6.3.23 Mediaocean LLC

- 6.3.24 OpenX

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

アドテックとは、デジタル広告の配信、運用、最適化、効果測定など、広告に関わる一連のプロセスを技術の力で効率化・高度化するテクノロジー全般を指す言葉です。「Advertising Technology(アドバタイジング・テクノロジー)」の略称であり、広告主がより効果的にターゲット層にリーチし、媒体社が広告枠から最大限の収益を得ることを支援します。インターネット広告市場の拡大とともに進化を遂げ、現在ではウェブサイト、モバイルアプリ、動画、ソーシャルメディアなど、あらゆるデジタルチャネルにおける広告活動に不可欠な存在となっています。その目的は、広告の費用対効果(ROI)を最大化し、ユーザーには関連性の高い広告を提供することで、広告体験全体の質を高めることにあります。

アドテックには多岐にわたる技術やプラットフォームが存在します。主要なものとしては、まず「DSP(Demand-Side Platform)」が挙げられます。これは広告主側のプラットフォームであり、複数の広告枠をリアルタイムで自動的に買い付け、ターゲットユーザーに最適な広告を配信する役割を担います。次に「SSP(Supply-Side Platform)」は媒体社側のプラットフォームで、自社の広告枠を最も高い価格で販売し、収益を最大化することを目的としています。DSPとSSPの間で広告枠の取引を仲介するのが「アドエクスチェンジ(Ad Exchange)」であり、広告枠の売買をオークション形式で行う市場のようなものです。また、「DMP(Data Management Platform)」は、ユーザーの属性、行動履歴、興味関心などのデータを収集、統合、分析し、広告のターゲティング精度を高めるために活用されます。広告の配信、管理、効果測定の基盤となるのが「アドサーバー(Ad Server)」であり、どの広告を、いつ、どこに、誰に表示するかを制御します。さらに、DSPなどのツールを駆使して広告運用を専門的に行う「トレーディングデスク(Trading Desk)」や、広告の効果を詳細に分析する「効果測定・分析ツール」、広告クリエイティブの自動生成や最適化を行う「クリエイティブ最適化ツール」などもアドテックの重要な要素です。これらの技術が連携し合うことで、複雑なデジタル広告のエコシステムが成り立っています。

アドテックの用途は、広告主、媒体社、そしてユーザーのそれぞれにとって多大なメリットをもたらします。広告主にとっては、特定のターゲット層に対して、適切なタイミングで、パーソナライズされた広告を効率的に配信できる点が最大の利点です。これにより、広告予算の最適化が図られ、費用対効果の向上に直結します。リアルタイムでの効果測定と改善が可能になるため、PDCAサイクルを高速で回し、常に最適な広告戦略を実行できます。一方、媒体社にとっては、自社の広告枠の価値を最大限に引き出し、収益を最大化することが可能になります。多様な広告主からの需要を自動的に取り込み、広告枠の在庫管理を効率化することで、手作業による負担を軽減しつつ、安定した収益源を確保できます。ユーザーにとっては、自身の興味関心やニーズに合致した広告が表示されることで、不快な広告体験が減り、情報としての価値を持つ広告に触れる機会が増える可能性があります。

アドテックは、他の様々な技術と密接に関連しながら進化してきました。特に「AI(人工知能)」と「機械学習」は、ターゲティング精度の向上、入札戦略の最適化、広告クリエイティブの自動生成、さらには広告不正の検知など、アドテックのあらゆる側面に深く関与しています。膨大なデータを処理・分析する「ビッグデータ」技術は、DMPの基盤として不可欠であり、ユーザー行動の深い洞察を可能にします。アドテックプラットフォームの安定稼働を支えるのは「クラウドコンピューティング」であり、スケーラブルで柔軟なインフラを提供します。将来的な技術としては、「ブロックチェーン」が広告の透明性向上や不正防止、プライバシー保護の観点から注目されています。また、近年特に重要視されているのが「プライバシー保護技術」です。サードパーティクッキーの廃止に向けた動きの中で、代替となるターゲティング技術(例:GoogleのTopics APIなど)や、サーバーサイドトラッキングといった新しいアプローチが開発されています。さらに、アドテックは「マーケティングオートメーション(MA)」や「MarTech(Marketing Technology)」の一部として位置づけられ、顧客獲得から育成、エンゲージメントまで、顧客ジャーニー全体を統合的に管理するソリューションの一部として機能しています。

アドテック市場の背景には、デジタル広告市場の爆発的な成長があります。テレビや新聞といった伝統的なメディアから、インターネット、モバイル、動画などのデジタルチャネルへと広告費がシフトする中で、広告の効率化と最適化が強く求められるようになりました。特に、データに基づいた意思決定を行う「データ駆動型マーケティング」の重要性が高まり、アドテックはその中核を担う技術として発展しました。人手を介さずに広告枠の取引を自動で行う「プログラマティック広告」の台頭は、アドテックの普及を加速させました。一方で、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)、日本の個人情報保護法改正など、世界的なプライバシー規制の強化は、アドテック業界に大きな変革を迫っています。特に、ユーザーの同意なしに個人データを追跡するサードパーティクッキーの利用制限は、ターゲティング手法の再構築を促す主要な要因となっています。また、スマートフォンの普及による「モバイルシフト」や、YouTube、TikTokなどに代表される「動画広告」の急速な成長も、アドテックの進化を後押しする重要な市場背景です。

アドテックの将来展望は、いくつかの大きなトレンドによって形作られると考えられます。最も喫緊の課題であり、同時に大きな進化の機会となるのが「プライバシー保護とパーソナライゼーションの両立」です。サードパーティクッキーの廃止後も、ユーザーのプライバシーを尊重しつつ、関連性の高い広告を届けるための新たな技術やフレームワークの開発が加速するでしょう。ファーストパーティデータの重要性が増し、広告主とユーザーの関係性がより直接的になる可能性があります。AIのさらなる進化は、広告の予測精度、最適化能力、自動化レベルを飛躍的に向上させ、より複雑な広告戦略の実行を可能にします。また、アドテックの適用範囲は、ウェブやモバイルに留まらず、「CTV(Connected TV)」と呼ばれるインターネット接続型テレビや、「DOOH(Digital Out-of-Home)」といったデジタル屋外広告など、新たなチャネルへと拡大していくでしょう。これにより、より統合されたクロスチャネルでの広告体験が実現されると期待されます。広告の透明性とブランドセーフティの向上も引き続き重要なテーマであり、広告不正の排除や、ブランドイメージを損なわない広告配信環境の構築が進められます。最終的には、アドテックとマーケティングテクノロジー(MarTech)の融合が進み、顧客のライフサイクル全体をシームレスに管理する統合型プラットフォームが主流となる未来が描かれています。