アダプティブクルーズコントロール (ACC) および 死角検知 (BSD) 市場:市場規模・シェア分析、成長動向と予測 (2025年 – 2030年)

アダプティブクルーズコントロールおよび死角検知市場レポートは、業界をタイプ別(アダプティブクルーズコントロール(ACC)、死角検知(BSD))、車種別(乗用車、商用車)、販売チャネル別(OEM、アフターマーケット)、技術別(赤外線、レーダー、画像、その他の技術)、および地域別(北米、欧州、アジア太平洋、その他の地域)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アダプティブクルーズコントロール(ACC)および死角検知システム(BSD)市場レポートの概要を以下にまとめます。

このレポートは、「アダプティブクルーズコントロール(ACC)および死角検知システム(BSD)市場」に関する詳細な分析を提供しています。市場は、タイプ(ACC、BSD)、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、技術(赤外線、レーダー、画像、その他の技術)、および地域(北米、欧州、アジア太平洋、その他の地域)に分類されています。

市場概要

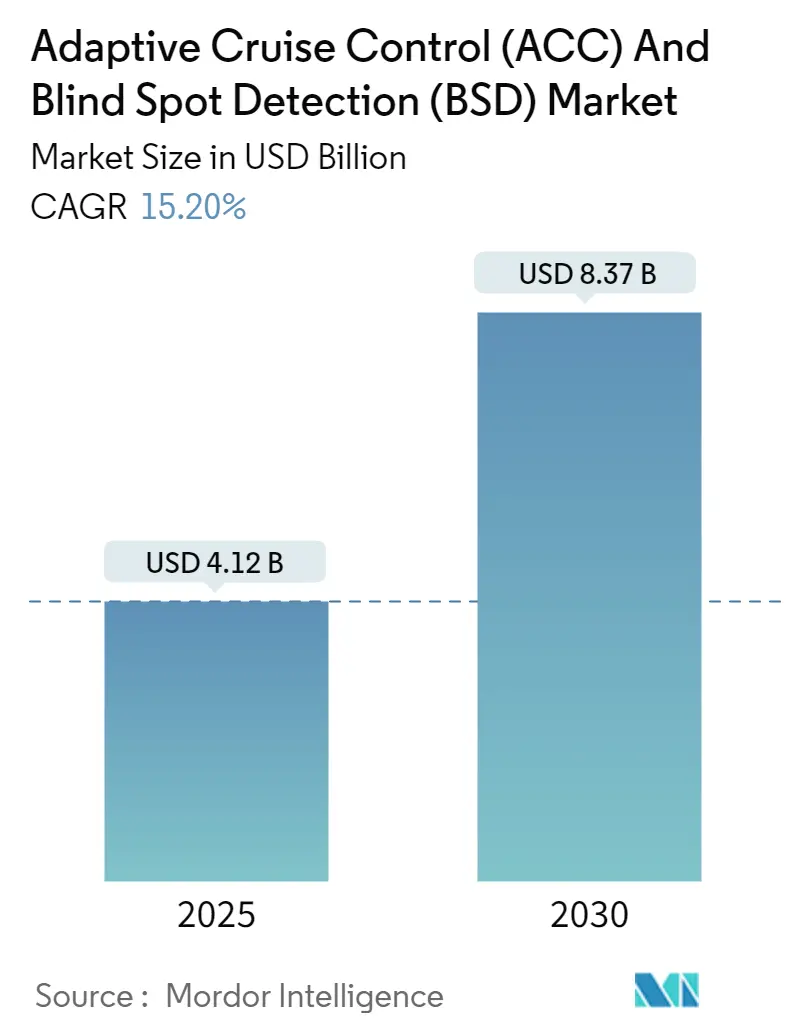

アダプティブクルーズコントロール(ACC)および死角検知システム(BSD)市場は、近年著しい成長を遂げています。2025年には41.2億米ドルと推定される市場規模は、2030年までに83.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は15.2%と見込まれています。

この市場成長の主要な要因は、車両安全に対する意識の高まりと、ACCやBSDのような先進安全システムの開発です。また、世界的な高級車の販売増加も市場を牽引しています。2023年には18万3千台以上の高級車が販売され、2022年の15万7千台と比較して16%以上の大幅な増加を示しました。

さらに、厳格な安全規制の施行と、消費者における車両安全への懸念の高まりも、ACCおよびBSD市場を後押ししています。世界保健機関(WHO)によると、年間約135万人が交通事故で命を落としており、その原因のほとんどはドライバーの判断ミスに起因しています。各国政府が交通事故による死亡者数を減らすための取り組みを進める中で、新車への安全システム搭載が増加しています。

市場の90%以上はOEM(自動車メーカー)が占めており、死角検知システムのアフターマーケットは限定的で未整備な状態です。市場における成長機会を見据え、主要企業は消費者の需要に応えるため、これらの機能を車両に積極的に組み込んでいます。これらの要因が複合的に作用し、予測期間中のACCおよびBSD市場の潜在的な成長を示唆しています。

主要な市場トレンドと洞察

乗用車セグメントが最大の車両タイプセグメント

乗用車セグメントは、車両タイプ別でアダプティブクルーズコントロール(ACC)および死角検知システム(BSD)の最大の市場セグメントです。安全性の重視と、運転体験の向上に対する消費者の需要の高まりにより、現代の乗用車には先進運転支援システム(ADAS)が広く統合されています。

乗用車メーカーは、安全性と利便性の両方を高める最先端の機能を提供しています。ACCシステムは高速道路での運転に適しており、日常の通勤者や長距離旅行者にとって特に魅力的です。センサー技術の進歩、手頃な価格化、そして半自動運転機能への移行が、乗用車におけるACCの普及を促進しています。

同様に、死角検知システム(BSD)も、特に交通量の多い都市環境において重要な安全機能となっています。自動車市場で最大の販売台数を誇る乗用車セグメントでは、車線変更や合流の頻度が高くなります。BSDは、センサーを使用して死角にある車両を検知することで、ドライバーの視認性の限界に対処し、乗用車の使用でよく見られる車線変更時の事故リスクを低減します。

さらに、先進安全機能を搭載した車両を優先する規制当局の取り組みや安全評価も、乗用車におけるACCおよびBSDの普及に貢献しています。北米では、米国の国家幹線道路交通安全局(NHTSA)の主要プログラムである米国新車アセスメントプログラム(US NCAP)が、購入者の安全関連の懸念を軽減するために、これらの安全システムの組み込みに焦点を当てて導入されました。

自動車メーカーはこれらの技術を乗用車モデルに統合し、より幅広い顧客層にアピールしています。市場の主要企業は、車両の自律機能に関連する複数の有効な特許を保有しています。2022年にはトヨタが1,823件で最も多くの有効特許を保有し、百度(Baidu)とホンダがそれに続きました。

乗用車以外にも、商用車、特に大型トラックでは、洗練された運転支援システムや衝突回避システムの需要が増加しています。商用車は乗用車よりも長く幅広いため、死角が大幅に大きくなります。そのため、安全性を高め、死角をなくすために、企業は商用車メーカーと協力して、これらの車両に適した死角検知システムを開発しています。

車両安全への懸念の高まりと、死角に関連する事故の増加は、予測期間中にACCおよびBSDシステムの市場を牽引する要因となるでしょう。

アジア太平洋地域と北米が市場を牽引

アジア太平洋地域は、BSDおよびACC産業の成長に大きく貢献する、最も急速に成長している地域市場と予測されており、北米がそれに続きます。これらの地域での成長は、特に高級車の販売増加や、車両あたりの安全装備の搭載増加といった要因によって推進されています。

インドや韓国のような急速に発展している国の存在と、この地域の車両に課せられる安全規制が、運転支援システムのアジア太平洋市場に大きな影響を与えています。これらの規制は、欧州や北米の規制と同程度に厳格です。

バーラト新車アセスメントプログラム(Bharat NCAP)は、世界で10番目のNCAPとしてインド政府によって設立され、2023年10月に開始されました。このプログラムは、インドで販売される車の安全性能を評価し、安全機能と性能に基づいて星評価を付与することを目的としています。バーラトNCAPは、テストされた車に1から5までの星評価を付与し、成人乗員保護(AOP)、子供乗員保護(COP)、および安全支援技術の搭載を評価します。

さらに、インド、タイ、インドネシアにおける社会経済状況の改善も、プレミアム乗用車セグメントの需要を生み出し、これらの国々でのACCおよびBSDの需要を増加させています。

また、ドライバー安全システムに対する意識の高まりが、アジア太平洋諸国におけるADAS搭載車両の市場を拡大しています。政府の規制は、自動車メーカーに最新技術とユーザーフレンドリーなシステムを備えたADASモジュールを車両に設計するよう促しています。さらに、この地域における自動運転車の進化は、ティア1メーカーが最新技術と使いやすいシステムを備えたADASを設計・提供する機会を創出しています。

これらの発展が複合的に作用し、アジア太平洋地域におけるアダプティブクルーズコントロール(ACC)および死角検知システム(BSD)市場を牽引すると予想されます。

競争環境

アダプティブクルーズコントロール(ACC)および死角検知システム(BSD)市場は、かなり統合されています。Continental AG、Hella KGaA Hueck & Co.、Mobileye、Denso Corporation、Delphi Automotive PLCなどが市場の主要企業です。

車両の安全機能に対する基準の高まりに対応するため、市場の主要なACCおよびBSDメーカーは研究開発活動への投資を開始しています。例えば、2023年7月、三菱自動車工業は、タイのバンコクでフルモデルチェンジした1トンピックアップトラック「トライトン」を世界初公開しました。同社は12年ぶりに2024年初頭に日本での発売を予定しており、アダプティブクルーズコントロール(ACC)などの新しい安全機能やコネクテッドカー技術を用いた緊急支援の採用により、安全性と快適性が大幅に向上しています。

最近の業界動向

* 2023年11月: ECARX Holdings Inc.は、ECARX Skyland Proを皮切りに、ADAS対応の新製品シリーズを発表しました。これは、車両の自律性が高まるにつれてドライバーをサポートします。ECARX Skyland Proプラットフォームは、業界をリードする鳥瞰図(BEV)知覚アルゴリズムと5R10Vセンサー構成をサポートし、自動緊急ブレーキ(AEB)、車線維持支援(LKA)、車線逸脱警報(LDW)、死角検知(BSD)、横滑り防止装置(ESC)も搭載しています。

* 2023年9月: BMWは、新しいボクサーエンジンと新しいサスペンションを搭載し、大幅な軽量化とGS性能の向上を実現した新型BMW R 1300 GSを発表しました。新型BMW R 1300 GSには、アクティブクルーズコントロール(ACC)、前方衝突警報(FCW)、車線変更警報(SWW)などのコンポーネントを含む新しいライディングアシスタントオプションが搭載されています。

* 2023年2月: NXP Semiconductorsは、スケーラブルなS32Rレーダープロセッサファミリーの最新メンバーであるS32R41の量産を開始しました。ADASトータルソリューションの専門家であるCubTEKは、NXPのS32R41プロセッサとTEF82xx RFCMOSトランシーバーを新しいハイエンドレーダーセンサーシステムに活用します。CubTEKのECE R151認定システムは、BSD、LCA、TA機能を果たし、トラクターとコンテナの角度の問題を解決します。

このレポートは、アダプティブクルーズコントロール(ACC)およびブラインドスポットディテクション(BSD)の世界市場に関する詳細な分析を提供しています。ACCは、先行車との安全な車間距離を自動的に維持するために車両速度を調整する先進運転支援システム(ADAS)であり、BSDは、ドライバーの死角を監視するためにセンサー、カメラ、またはレーダーを使用する安全機能です。

市場規模に関して、2024年には34.9億米ドルと推定され、2025年には41.2億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)15.20%で成長し、83.7億米ドルに達すると見込まれています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測をカバーしています。

市場の成長を牽引する主な要因としては、車両の安全性に対する消費者の関心の高まりが挙げられます。一方で、ACCおよびBSDの初期設置コストが高いことが、市場の主要な課題となっています。

市場は、タイプ、車両タイプ、販売チャネル、テクノロジー、および地域によって細分化されています。

* タイプ別では、アダプティブクルーズコントロール(ACC)とブラインドスポットディテクション(BSD)に分けられます。

* 車両タイプ別では、乗用車と商用車が含まれます。

* 販売チャネル別では、OEM(新車装着)とアフターマーケット(市販品)に分類されます。

* テクノロジー別では、赤外線、レーダー、画像、その他の技術が分析されています。

* 地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、スペインなど)、アジア太平洋(中国、日本、インド、韓国など)、およびその他の地域(ブラジル、アルゼンチンなど)に区分されています。

地域別に見ると、2025年にはヨーロッパが最大の市場シェアを占めると予測されています。また、アジア太平洋地域は予測期間(2025年~2030年)において最も高い年平均成長率で成長すると推定されています。

競争環境においては、Continental AG、Hella KGaA Hueck & Co.、Delphi Technologies PLC、DENSO Corp、Mobileyeなどが主要な市場プレイヤーとして挙げられています。

市場の機会と将来のトレンドとしては、車両におけるADAS機能の利用拡大が豊富な成長機会をもたらすとされています。

本レポートでは、これらの市場動向に加え、研究方法論、エグゼクティブサマリー、ポーターのファイブフォース分析による業界の魅力度評価、ACCおよびBSD技術の技術的進歩の分析、地域/国レベルでの車両安全およびADAS機能組み込みに関する規制要件の洞察なども提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 市場の推進要因

- 4.1.1 消費者の車両安全に対する懸念の高まりが市場を牽引

-

4.2 市場の阻害要因

- 4.2.1 ACCおよびBSDの高い初期設置費用が主要な課題となる

-

4.3 業界の魅力度 – ポーターのファイブフォース分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (金額:10億米ドル)

-

5.1 タイプ

- 5.1.1 アダプティブクルーズコントロール (ACC)

- 5.1.2 死角検知 (BSD)

-

5.2 車種

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 販売チャネル

- 5.3.1 OEM

- 5.3.2 アフターマーケット

-

5.4 テクノロジー

- 5.4.1 赤外線

- 5.4.2 レーダー

- 5.4.3 画像

- 5.4.4 その他のテクノロジー

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 その他の地域

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の国

6. 競合状況

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 コンチネンタルAG

- 6.2.2 デルファイ・テクノロジーズPLC

- 6.2.3 デンソー株式会社

- 6.2.4 オートリブ株式会社

- 6.2.5 マグナ・インターナショナル

- 6.2.6 ワブコ・ビークル・コントロール・サービス

- 6.2.7 ロバート・ボッシュGmbH

- 6.2.8 ZFフリードリヒスハーフェンAG

- 6.2.9 ベンディックス・コマーシャル・ビークル・システムズLLC (クノールブレムゼAG)

- 6.2.10 モービルアイ

- 6.2.11 マンド・ヘラ・エレクトロニクス株式会社

7. 市場機会と将来のトレンド

- 7.1 車両におけるADAS機能の利用増加が豊富な成長機会をもたらす

8. 市場規模と数量予測

9. ACCおよびBSD技術における技術的進歩の分析

10. 地域/国レベルでの車両安全およびADAS機能組み込みに関する規制義務の洞察

*** 本調査レポートに関するお問い合わせ ***

アダプティブクルーズコントロール(ACC)および死角検知(BSD)は、現代の自動車に不可欠な先進運転支援システム(ADAS)の中核をなす技術であり、ドライバーの安全性と快適性を飛躍的に向上させるものです。これらのシステムは、車両の周囲環境を認識し、ドライバーの負担を軽減しながら、潜在的な危険を回避するために設計されています。

まず、アダプティブクルーズコントロール(ACC)についてご説明いたします。ACCは、従来のクルーズコントロールが設定速度を維持する機能であったのに対し、先行車との車間距離を自動的に調整しながら走行するシステムです。主にミリ波レーダーやカメラといったセンサーを用いて先行車を検知し、設定された車間距離を保つように、自動で加減速を行います。これにより、高速道路などでの長距離運転において、ドライバーはアクセルやブレーキの操作から解放され、疲労が大幅に軽減されます。また、車間距離を適切に維持することで、追突事故のリスクを低減する効果も期待できます。

ACCにはいくつかの種類がございます。基本的なACCは、一定の速度範囲内で先行車追従機能を提供しますが、より高度なシステムでは、渋滞時にも対応する全車速追従機能(ストップ&ゴー機能)が搭載されています。これは、先行車が停止すれば自車も停止し、先行車が発進すれば自車も追従して発進するというもので、特に都市部の渋滞路においてドライバーのストレスを大きく軽減します。さらに、一部のシステムでは、カーブの手前で自動的に減速したり、ナビゲーションシステムと連携して速度制限標識を認識し、それに合わせて速度を調整する機能も備わっています。

次に、死角検知(BSD)についてご説明いたします。BSDは、車両の斜め後方、特にサイドミラーでは確認しにくい「死角」に存在する他車を検知し、ドライバーに警告を発するシステムです。主にリアバンパーに内蔵されたレーダーセンサーや超音波センサーが用いられ、隣接する車線に車両が存在するかどうかを常時監視しています。ドライバーが車線変更をしようとウインカーを操作した際、死角に車両がいる場合には、サイドミラーのインジケーター点灯や点滅、あるいは警告音によって注意を促します。これにより、車線変更時の接触事故や巻き込み事故のリスクを大幅に低減し、安全な運転をサポートします。

BSDの関連技術としては、後退時車両検知警報(RCTA)が挙げられます。これは、駐車場などで後退する際に、左右後方から接近する車両を検知してドライバーに警告する機能で、BSDと同じセンサーを使用することが多く、一体的に提供されることが一般的です。これらのシステムは、ドライバーの目視だけでは限界がある状況において、追加の「目」として機能し、安全確認を支援します。

これらの技術の用途は多岐にわたります。ACCは、高速道路や自動車専用道路での巡航走行において、ドライバーの快適性と安全性を向上させます。特に長距離移動や交通量の多い区間では、頻繁な加減速操作が不要となるため、疲労軽減に大きく貢献します。BSDは、日常的な運転における車線変更や合流、追い越しといった場面で、ドライバーが安全に判断を下すための重要な情報を提供します。特に交通量の多い市街地や高速道路での運転において、死角による事故のリスクを効果的に低減します。

関連技術としては、ACCやBSDが利用するセンサー技術が挙げられます。ミリ波レーダーは、悪天候下でも高い検知能力を発揮し、距離と速度の測定に優れています。カメラは、物体の形状や色、車線などを認識するのに適しており、レーダーと組み合わせることで、より高精度な環境認識が可能になります。また、超音波センサーは近距離の障害物検知に用いられます。これらのセンサーから得られた情報を統合・解析する「センサーフュージョン」技術が、システムの性能を向上させる鍵となります。さらに、車線維持支援システム(LKA)や自動緊急ブレーキ(AEB)など、他のADAS機能もACCやBSDと密接に連携しており、総合的な安全運転支援を実現しています。例えば、ACCのセンサーはAEBの衝突回避・被害軽減機能にも利用され、LKAはACCと組み合わせることで、より高度な自動運転支援へと発展します。

市場背景としては、ACCおよびBSDは、新車販売における標準装備化が急速に進んでいます。特に中級以上の車種ではほぼ必須の機能となりつつあり、近年では軽自動車やコンパクトカーにも普及が進んでいます。これは、消費者の安全意識の高まり、各国の安全規制の強化、そして自動車メーカー間の競争激化が主な要因です。主要な自動車メーカーは、これらのADAS機能を「安全パッケージ」として提供し、自社の競争力を高めています。また、ボッシュ、コンチネンタル、デンソーといったティア1サプライヤーが、これらのシステムの開発と供給において重要な役割を担っています。市場規模は年々拡大しており、今後も成長が続くと予測されています。

将来展望としては、ACCおよびBSDは、自動運転技術の進化とともに、さらに高度化していくことが期待されます。現在、これらのシステムは主にレベル2の自動運転支援に貢献していますが、将来的にはレベル3以上の自動運転機能へと統合されていくでしょう。例えば、ACCは、ナビゲーション情報やV2X(車車間・路車間通信)技術と連携することで、より予測的な運転支援が可能になります。これにより、カーブの進入速度を最適化したり、渋滞の発生を事前に察知してスムーズな減速を行ったりするなど、より人間らしい自然な運転感覚を実現することが期待されます。BSDも、単なる警告機能から、車線変更時の自動操舵支援や衝突回避支援へと発展する可能性があります。

また、センサー技術の進化も将来の展望を形作ります。LiDAR(ライダー)の普及により、より高精度な3D空間認識が可能となり、悪天候や夜間における検知能力が向上するでしょう。AI(人工知能)や機械学習の導入により、複雑な交通状況下での判断能力が向上し、システムの信頼性と安全性がさらに高まります。一方で、これらの高度なシステムに対するドライバーの理解促進や、過信による事故の防止、そしてサイバーセキュリティの確保といった課題も存在します。しかし、これらの課題を克服しながら、ACCおよびBSDは、より安全で快適なモビリティ社会の実現に向けて、その役割を拡大していくことでしょう。