補償光学市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

適応光学市場レポートは、コンポーネント(波面センサー、変形可能ミラーなど)、エンドユーザー(防衛、医療、産業、家電、その他)、アプリケーション(天文学、眼科、レーザー通信、半導体、AR/VR、その他)、テクノロジー(MEMS DM、圧電DM、LC SLM、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アダプティブオプティクス市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、アダプティブオプティクス市場の規模、トレンド、シェア、業界レポート、および競争環境について、2030年までの詳細な分析を提供しています。市場は、コンポーネント(波面センサー、変形ミラーなど)、エンドユーザー(防衛、医療、産業、家電など)、アプリケーション(天文学、眼科、レーザー通信、半導体、AR/VRなど)、技術(MEMS DM、ピエゾ電気DM、LC SLMなど)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

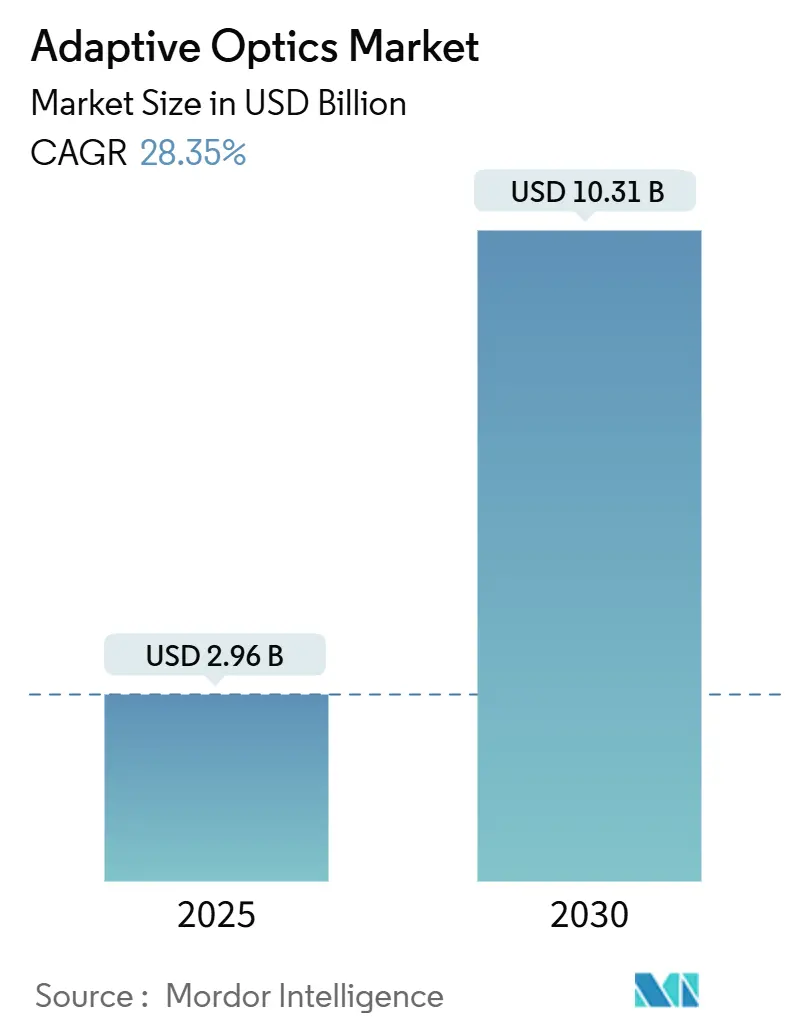

アダプティブオプティクス市場は、2025年には29.6億米ドルと評価され、2030年までに103.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は28.35%と非常に高い成長が見込まれています。この需要は、指向性エネルギープログラムへの政府支出、サブナノメートル精度を必要とする半導体検査のニーズ、およびAR/VR導波路ディスプレイなどの家電製品アプリケーションの増加によって牽引されています。欧州における大口径望遠鏡のアップグレードやアジアの宇宙状況認識プログラムの拡大も、この技術の重要性を高めています。次世代制御システムにおいて重要な機械学習ベースの波面再構成は、キャリブレーションの遅延を低減し、商業的魅力を広げています。また、FDAの分類変更により、高度な眼科プラットフォームの承認期間が短縮されたことで、網膜イメージングデバイスでの急速な採用も市場を後押ししています。

市場の集中度は中程度であり、地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。

主要なレポートのポイント

* エンドユーザー産業別: 2024年には防衛・セキュリティがアダプティブオプティクス市場の31.4%のシェアを占め、家電製品は2030年までに32.50%のCAGRで最も急速に拡大すると予測されています。

* コンポーネント別: 2024年には波面センサーがアダプティブオプティクス市場シェアの38%を占め、制御システム・ソフトウェアは2030年までに31.44%のCAGRで最も急速に成長すると予測されています。

* アプリケーション別: 2024年には天文学・宇宙観測がアダプティブオプティクス市場規模の35.6%のシェアを占め、AR/VR光学テストは2025年から2030年の間に33.70%のCAGRで最も急速に成長すると予測されています。

* 技術別: 2024年にはMEMSベースの変形ミラーがアダプティブオプティクス市場規模の42%のシェアを占め、液晶空間光変調器が34.30%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 2024年には北米が37.9%の収益シェアを占め、アジア太平洋地域は30.80%のCAGRで最も急速に成長する地域です。

グローバルアダプティブオプティクス市場のトレンドと洞察

促進要因(Drivers)

1. 高解像度網膜イメージングにおけるアダプティブオプティクスの急速な採用(CAGRへの影響:+4.2%):

眼科デバイスメーカーは、細胞レベルの網膜画像を撮影するために多共役アダプティブオプティクスを統合しており、これにより早期の疾患検出が可能になっています。2024年のFDAによる超音波毛様体破壊デバイスの再分類は、高度なイメージングプラットフォームの承認経路がより予測可能になったことを示唆しています。AIを活用した波面アルゴリズムは、診察時間のキャリブレーションを短縮し、主要な学術センター以外のクリニックでも導入の障壁を低くしています。

2. 米国国防総省による指向性エネルギーおよび自由空間レーザー通信プログラムへの展開(CAGRへの影響:+5.8%):

米国国防総省は、高エネルギーレーザーシステムに年間10億米ドル以上を投入しており、ロッキード・マーティン社は長距離でのビーム品質をアダプティブオプティクスに依存する300kWデバイスを開発しています。宇宙開発庁の「Proliferated Warfighter Space Architecture」は2029年までに350億米ドルの予算を計上し、精密な波面制御を必要とするレーザークロスリンクを組み込んでいます。これらのプログラムは開発サイクルを短縮し、サプライチェーンを強化し、軍事およびセキュア通信用途のアダプティブオプティクス市場を拡大しています。

3. 大口径望遠鏡のアップグレード(ELT、TMT)による欧州での需要加速(CAGRへの影響:+3.7%):

欧州の超大型望遠鏡(ELT)は、120×120アクチュエータの高密度変形ミラーを備えたANDES機器を統合し、系外惑星探索のための画像コントラストを向上させています。波面センシングカメラの調達通知は、地域サプライヤーを刺激する数百万ドル規模の注文を裏付けています。

4. 商用半導体ウェハーおよびEUVマスク検査におけるサブナノメートル精度要件(CAGRへの影響:+6.1%):

極端紫外線干渉リソグラフィーの進歩は5nmのパターン忠実度に達しており、これは回折損失を軽減するためのアダプティブオプティクスに依存しています。EUV用位相シフトマスクは、ナノメートルレベルの波面調整を必要とする吸収性サイドウォールを展開しています。MKS Instrumentsのような機器ベンダーは、高精度光学に対する強い需要により、2025年第1四半期に9億3600万米ドルの収益を計上しており、予測制御アルゴリズムが半導体製造におけるアダプティブオプティクス市場を深く推進しています。

5. AO強化計測を用いたAR/VR導波路ディスプレイ製造の出現(CAGRへの影響:+4.9%):

AR/VR導波路ディスプレイの製造において、アダプティブオプティクス強化計測の出現が市場を牽引しています。

6. 各国の宇宙機関による宇宙デブリ追跡への資金提供(アジア・中東)(CAGRへの影響:+3.8%):

アジアおよび中東地域の各国宇宙機関による宇宙デブリ追跡への資金提供も、長期的な市場成長に貢献しています。

抑制要因(Restraints)

1. 高アクチュエータ変形ミラーの高額な設備投資が広範な産業採用を制限(CAGRへの影響:-3.4%):

120×120アクチュエータを持つ変形ミラーは、ユニットコストが高く、中小メーカーが導入を正当化するのが困難です。ゲルマニウムやガリウムの輸出制限を含むサプライチェーンの圧力は、光学基板の原材料価格を高騰させています。これらの要因は、価格に敏感な垂直市場での成長を抑制し、アダプティブオプティクス市場への新規参入者に慎重な姿勢を強いています。

2. 新興市場における複雑な閉ループ設計とキャリブレーションのスキルギャップ(CAGRへの影響:-2.8%):

閉ループアダプティブオプティクスシステムは、波面センシング、リアルタイム制御、光学アライメントに関する専門知識を必要とします。新興経済国では十分なトレーニング体制が不足しており、ハードウェア予算があってもプロジェクトの実行が遅れています。機械学習駆動の再構成ツールは一部の負担を軽減しますが、データサイエンスのスキル要件を導入します。

3. 防衛分野におけるAO対応光学ペイロードの長い認定サイクル(CAGRへの影響:-2.1%):

防衛分野では、アダプティブオプティクス対応の光学ペイロードの認定に長い期間を要することが、市場の成長を抑制する要因となっています。

4. 民生用モジュール(開口部5mm未満)の小型化の課題(CAGRへの影響:-1.9%):

民生用製品向けの小型モジュール(開口部5mm未満)の小型化には技術的な課題があり、これが市場の成長を妨げています。

セグメント分析

* コンポーネント別: 制御システムがイノベーションを推進

波面センサーは2024年にアダプティブオプティクス市場シェアの38%を占め、リアルタイムの収差データを下流の制御システムに供給するシャック・ハルトマンアレイがその中心です。制御システム・ソフトウェアは31.44%のCAGRで成長すると予測されており、予測的な制御アルゴリズムが波面位相分散を大幅に削減しています。変形ミラーはMEMSアーキテクチャへの移行が進み、技術シェアの42%を占め、消費者向け価格帯をサポートしています。

* エンドユーザー産業別: 家電製品が成長を加速

防衛・セキュリティは2024年に31.4%の収益シェアを保持していますが、最も急速な成長は家電製品から来ており、AR/VRヘッドセットやスマートフォンカメラが小型波面変調器を必要とすることから、32.50%のCAGRで進展すると予測されています。産業製造は半導体計測ラインでMEMSミラーを活用し、医療・ライフサイエンスは細胞レベルの網膜診断プラットフォームから勢いを得ています。

* アプリケーション別: AR/VRテストがイノベーションをリード

天文学・宇宙観測は2024年にアダプティブオプティクス市場の35.6%を占め、望遠鏡コンソーシアムや宇宙機関のミッションに支えられています。しかし、AR/VR光学テストは33.70%のCAGRで最も急な軌道を示しており、消費者向けOEMが数百万台のユニットを市場に投入しています。半導体検査・計測もEUVマスク製造がナノメートル以下の誤差予算を要求するため、二桁成長を維持しています。

* 技術別: 液晶システムが勢いを増す

MEMSベースの変形ミラーは、バッチ製造の経済性とスケーラビリティにより、2024年にアダプティブオプティクス市場規模の42%のシェアを維持しました。ピエゾ電気ミラーは天文学や指向性エネルギーシステムにおける高速補正に対応し、液晶空間光変調器は34.30%のCAGRで成長すると予測されており、ARスマートグラスの薄型プロファイル要件を満たしています。

地域分析

* 北米: 2024年の収益の37.9%を占め、米国国防総省の数十億ドル規模の指向性エネルギー予算とNASAのレーザー通信イニシアチブに支えられています。ノースロップ・グラマンのXineticsのようなサプライヤーは、複数の軍事部門に変形ミラー、波面センサー、ターンキーシステムを提供しています。

* アジア太平洋: 30.80%のCAGRで最も急速に成長している地域です。日本の宇宙戦略基金が打ち上げロケットやコンステレーションプログラムを刺激し、中国は宇宙状況認識衛星用の光学ペイロードを拡大しています。中国のリモートセンシング部門は2033年までに550億~680億米ドルに拡大すると予測されており、精密光学の需要を増大させています。

* 欧州: 大口径望遠鏡と防衛研究コンソーシアムが持続的な注文を牽引しています。南米、中東、アフリカは初期段階ですが、地元の宇宙プログラムが成熟するにつれて有望であり、技術人材と資本予算の制約が主要地域に比べて採用を遅らせています。

競争環境

アダプティブオプティクス市場は中程度に断片化されています。ノースロップ・グラマンのXineticsのような大手航空宇宙請負業者は、NASAや防衛機関に変形ミラー、波面センサー、ターンキーシステムを供給し、技術的優位性を維持しています。TeledyneによるQioptiqなどの光学資産の買収は、ヘッドアップディスプレイや暗視光学への垂直統合を拡大しています。

Thorlabsは2025年1月にPraevium Researchを買収し、光コヒーレンストモグラフィーに不可欠なVCSEL技術を確保しました。MKS Instrumentsのような半導体関連ベンダーは、ウェハー検査の機会を捉えるために予測制御アルゴリズムを強化しています。AI中心のスタートアップ企業は学術機関と協力してフィードバックループを短縮しており、大手企業もパートナーシップや社内インキュベーターを通じてこのアプローチを採用し始めています。

高性能仕様がユニットコストよりも重視されるハイエンド市場では価格競争は穏やかですが、家電製品分野ではコスト削減圧力が強まっています。MEMSサプライヤーは数百万ユニット規模の生産を拡大し、プロセス革新を促しています。メタサーフェスセンサー、バリフォーカルMEMS、学習ベースのコントローラーに関する特許の安定したパイプラインは、知的資本とサプライチェーンの俊敏性が長期的な勝者を決定するアダプティブオプティクス市場環境を示唆しています。

最近の業界動向

* 2025年6月: 欧州南天天文台(ESO)は、超大型望遠鏡(ELT)向けのアダプティブオプティクス波面センシングカメラを調達しました。これは、次世代の天文学観測に不可欠な高度な光学システムを生産できるサプライヤーにとって、数百万ドル規模の契約を意味します。

* 2025年5月: MKS Instrumentsは、半導体およびエレクトロニクスパッケージング市場の成長に牽引され、2025年第1四半期の収益が9億3600万米ドルに達したと報告しました。同社の「World Class Optics」イニシアチブは、サブナノメートル精度のアダプティブオプティクスソリューションを必要とする複雑なチップアーキテクチャに対応しています。

* 2025年4月: Teledyne Technologiesは、2025年第1四半期の純売上が14.5億米ドル、非GAAPベースの希薄化後1株当たり利益が過去最高を記録したと報告しました。これには、Qioptiqなどの買収による5560万米ドルが含まれており、精密光学システムおよびアダプティブオプティクスアプリケーションにおける能力を強化しています。

適応光学(Adaptive Optics、AO)は、光波面の歪みをリアルタイムで補償し、光学システムの性能を飛躍的に向上させる技術です。本レポートは、この適応光学市場の現状、成長予測、主要な動向、および競争環境について詳細に分析しています。市場の推定は、ベンダーが提供するAOシステム全体に焦点を当てており、個々のハードウェアコンポーネント(センサー、ドライバーなど)は市場推定に含まれていません。

適応光学市場は、2025年には29.6億米ドルと評価されており、2030年までには103.1億米ドルに達すると予測されており、顕著な成長が見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* 高解像度網膜イメージングの普及: 北米を中心に、眼科分野における高解像度網膜イメージングへの適応光学の急速な採用が進んでいます。これにより、眼疾患の早期発見や治療の精度向上に貢献しています。

* 防衛分野での応用拡大: 米国国防総省は、指向性エネルギー兵器や自由空間レーザー通信プログラムにおいて、大気による光の歪みを補償するために適応光学技術を積極的に導入しています。

* 大型望遠鏡のアップグレード: ヨーロッパでは、超大型望遠鏡(ELT)や30メートル望遠鏡(TMT)といった次世代の大口径望遠鏡のアップグレードが進められており、宇宙観測の精度向上に不可欠な適応光学の需要が加速しています。

* 半導体製造における精密検査: 商業用半導体ウェハーおよびEUV(極端紫外線)マスクの検査では、サブナノメートルレベルの超高精度が求められており、適応光学がその要求を満たす重要な技術となっています。

* AR/VRディスプレイ製造の進化: 拡張現実(AR)および仮想現実(VR)の導波路ディスプレイ製造において、適応光学を強化した計測技術の出現が、製品の品質と性能向上に寄与しています。

* 宇宙デブリ追跡への投資: アジアおよび中東の各国宇宙機関は、増え続ける宇宙デブリの追跡ミッションに多額の資金を投じており、これにも適応光学が活用されています。

一方で、市場の成長を阻害する要因も存在します。

* 高額な設備投資: 高アクチュエータ可変ミラーは高額な設備投資(CapEx)が必要であり、これが幅広い産業での適応光学の導入を制限する一因となっています。

* 技術的なスキルギャップ: 新興市場では、複雑な閉ループ設計やキャリブレーションに関する専門知識を持つ人材が不足しており、技術の普及を妨げています。

* 防衛分野での長い認定サイクル: 防衛分野における適応光学対応光学ペイロードの認定プロセスは非常に長く、製品の市場投入に時間を要します。

* 小型化の課題: 民生用製品(開口部5mm未満)向けの適応光学モジュールの小型化には技術的な課題が残されており、これが普及の障壁となっています。

市場は様々なセグメントに分類され、それぞれ異なる成長トレンドを示しています。

* コンポーネント別では、波面センサー、可変ミラー、制御システムとソフトウェア、その他(ビームエキスパンダー、チップ・チルトミラーなど)に分けられます。特に、予測アルゴリズムやAIツールの進化により波面再構築効率が向上するため、制御システムとソフトウェアのセグメントが年平均成長率(CAGR)31.44%で最も速い成長を遂げると予測されています。

* エンドユーザー産業別では、防衛・セキュリティ、医療・ライフサイエンス、産業製造、家電ブランド・OEM、研究・学術機関、その他の分野で利用されています。AR/VRヘッドセットやスマートフォンカメラモジュールにおける小型波面変調器の需要増加に伴い、家電セグメントは2030年までに32.50%のCAGRで成長すると見込まれています。

* アプリケーション別では、天文学・宇宙観測、眼科・網膜イメージング、レーザー通信・指向性エネルギー、半導体検査・計測、AR/VR光学テスト、その他(顕微鏡、自由空間光学R&Dなど)が主要な用途です。

* 技術別では、MEMSベース可変ミラー、圧電(PZT)可変ミラー、液晶空間光変調器、磁気/ボイスコイルミラー、その他(ハイブリッドおよび新規アクチュエーション)といった技術が市場を構成しています。液晶空間光変調器は、ARスマートグラスに適した薄型フォームファクターと電気的チューニング性により、34.30%のCAGRで最も高い成長が予測されています。

* 地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域で分析されています。アジア太平洋地域は、日本の宇宙戦略基金や中国の衛星デブリ追跡ミッションなど、大規模な光学プロジェクトへの政府資金投入が活発であるため、地域CAGR30.80%で最速の成長を遂げると予測されています。

競争環境においては、Northrop Grumman Corp. (AOA Xinetics)、Thorlabs Inc.、Boston Micromachines Corp.、ALPAO SASなど多数の主要企業が存在し、市場集中度、戦略的動向(M&A、資金調達、パートナーシップ)、および市場シェアが分析されています。レポートはまた、未開拓分野や未充足ニーズの評価を通じて、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米における高解像度網膜イメージングのための補償光学の急速な採用

- 4.2.2 米国国防総省による指向性エネルギーおよび自由空間レーザー通信プログラムへの展開

- 4.2.3 大口径望遠鏡のアップグレード(ELT、TMT)がヨーロッパでの需要を加速

- 4.2.4 サブナノメートル精度を必要とする商用半導体ウェーハおよびEUVマスク検査

- 4.2.5 AO強化計測を用いたAR/VR導波路ディスプレイ製造の出現

- 4.2.6 宇宙ゴミ追跡のための国家宇宙機関による資金提供(アジアおよび中東)

-

4.3 市場の阻害要因

- 4.3.1 高アクチュエータ可変ミラーの高額な設備投資が広範な産業採用を制限

- 4.3.2 新興市場における複雑な閉ループ設計と校正スキルのギャップ

- 4.3.3 防衛分野におけるAO対応光学ペイロードの長い認定サイクル

- 4.3.4 消費者向けモジュール(開口部5mm未満)の小型化の課題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 産業バリューチェーン分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 波面センサー

- 5.1.2 変形ミラー

- 5.1.3 制御システムとソフトウェア

- 5.1.4 その他(ビームエキスパンダー、チップ・チルトミラー)

-

5.2 エンドユーザー産業別

- 5.2.1 防衛およびセキュリティ

- 5.2.2 医療およびライフサイエンス

- 5.2.3 産業製造

- 5.2.4 家庭用電化製品ブランドおよびOEM

- 5.2.5 研究および学術

- 5.2.6 その他のエンドユーザー

-

5.3 アプリケーション別

- 5.3.1 天文学および宇宙観測

- 5.3.2 眼科 / 網膜イメージング

- 5.3.3 レーザー通信および指向性エネルギー

- 5.3.4 半導体検査および計測

- 5.3.5 AR/VR光学テスト

- 5.3.6 その他(顕微鏡、自由空間光学R&D)

-

5.4 テクノロジー別

- 5.4.1 MEMSベース変形ミラー

- 5.4.2 ピエゾ電気(PZT)変形ミラー

- 5.4.3 液晶空間光変調器

- 5.4.4 磁気 / ボイスコイルミラー

- 5.4.5 その他(ハイブリッドおよび新規アクチュエーション)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 湾岸協力会議(GCC)諸国

- 5.5.5.2 トルコ

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、資金調達、パートナーシップ)

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ノースロップ・グラマン社 (AOA Xinetics)

- 6.4.2 ソーラブズ社

- 6.4.3 ボストン・マイクロマシーンズ社

- 6.4.4 アルパオ SAS

- 6.4.5 イマジン・オプティクス SA

- 6.4.6 フレキシブル・オプティカル B.V.

- 6.4.7 アイリス AO 社

- 6.4.8 ファシックス SA

- 6.4.9 シラス (アリアングループ)

- 6.4.10 アクティブ・オプティカル・システムズ

- 6.4.11 オプトス Plc

- 6.4.12 AKA オプティクス SAS

- 6.4.13 トレックス・エンタープライズ社

- 6.4.14 MKS インストゥルメンツ社 (ニューポート)

- 6.4.15 ホロアイ・フォトニクス AG

- 6.4.16 イエノプティック AG

- 6.4.17 テレダイン e2v

- 6.4.18 ウェーブフロント・ダイナミクス LLC

- 6.4.19 フィジーク・インスツルメンテ (PI) GmbH

- 6.4.20 ザッハー・レーザーテクニーク GmbH

- 6.4.21 オフィール・オプトロニクス・ソリューションズ社

- 6.4.22 ファースト・ライト・イメージング SAS

- 6.4.23 オプトクラフト GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

補償光学は、光の波面が媒質(大気、生体組織、光学系など)を通過する際に生じる歪み(収差)をリアルタイムで検出し、能動的に補正することで、光学系の性能を飛躍的に向上させる技術でございます。具体的には、波面センサーで光の歪みを測定し、その情報に基づいて可変形鏡(デフォーマブルミラー)や空間光変調器といった補償光学素子を制御し、歪んだ波面を打ち消すように光の位相を調整いたします。これにより、回折限界に近い解像度を実現したり、レーザービームの品質を向上させたりすることが可能となります。この技術は、高解像度イメージングや精密な光操作が求められる様々な分野で不可欠なものとなっております。

補償光学システムは、その構成や用途によっていくつかの種類に分類されます。まず、波面センサーの種類としては、シャック・ハルトマンセンサーが最も一般的であり、他にも曲率センサーやピラミッドセンサー、干渉計を用いた方式などがございます。これらはそれぞれ異なる原理で波面を検出し、システムの特性に影響を与えます。次に、基準となる光源の種類によっても分類され、天文学分野では、観測対象の星自体を基準とする「自然ガイド星(NGS)補償光学」と、レーザーを大気中に照射して人工的に基準光を生成する「レーザーガイド星(LGS)補償光学」がございます。LGSは、自然ガイド星が不足する領域でも補償光学を適用可能にする重要な技術です。また、補正の速度や複雑さによっても異なり、大気の揺らぎのような高速な変動に対応するリアルタイム補償光学と、光学系の静的な収差を補正する低速補償光学に分けられます。さらに、用途に応じて天文学用、眼科学用、顕微鏡用、レーザー加工用など、それぞれの目的に特化したシステムが開発されております。

補償光学は、その高い性能から多岐にわたる分野で活用されております。最も代表的なのは天文学分野で、地上望遠鏡が大気の揺らぎによって生じる星像のぼやけを補正し、宇宙のより鮮明な画像を得るために不可欠です。これにより、系外惑星の直接観測や銀河の構造解析などが可能になりました。眼科学分野では、生きた人間の眼の網膜を高解像度で観察するために用いられます。網膜の錐体細胞や桿体細胞、毛細血管などを個別に識別できるレベルの解像度で観察することで、緑内障や加齢黄斑変性症などの眼疾患の早期診断や病態解明に貢献しております。顕微鏡学においては、生体組織の深部イメージングにおいて、組織内の屈折率不均一性や散乱によって生じる収差を補正し、より深く、より鮮明な画像を得るために利用されます。共焦点顕微鏡や二光子顕微鏡、ライトシート顕微鏡などと組み合わせることで、生命科学研究に新たな知見をもたらしています。また、レーザー加工や光通信の分野では、レーザービームの品質を向上させ、より精密な加工や長距離での安定した光伝送を実現するために用いられます。その他、防衛・セキュリティ分野における監視やターゲティング、指向性エネルギー兵器などへの応用も研究されております。

補償光学システムの実現には、様々な先端技術が密接に関連しております。まず、光の波面を正確に測定するための波面センサーは不可欠であり、シャック・ハルトマンセンサーはその代表例です。次に、測定された波面情報に基づいて光の位相を能動的に調整する補償光学素子、特に可変形鏡(デフォーマブルミラー)はシステムの心臓部と言えます。これには、ピエゾ素子を用いたものや、MEMS(微小電気機械システム)技術を応用した小型・高密度なものが開発されています。また、液晶空間光変調器(SLM)も補償光学素子として利用されることがあります。これらの素子をリアルタイムで制御するためには、高速なデータ処理と精密なフィードバック制御を行う制御アルゴリズムと、それを実行する高性能計算機が必須です。近年では、機械学習や人工知能(AI)を応用した制御手法の研究も進められています。さらに、レーザーガイド星補償光学においては、強力で安定したレーザー技術が基盤となります。これらの技術が高度に連携することで、補償光学システムはその真価を発揮いたします。

補償光学の市場は、高解像度イメージング、精密加工、高速通信、高度医療診断といった分野での需要の高まりを背景に、着実に成長を続けております。特に、バイオメディカルイメージング分野では、非侵襲での生体深部観察や疾患の早期発見への期待から、大きな市場拡大が見込まれています。産業分野では、レーザー加工の微細化・高精度化の要求に応える形で、補償光学の導入が進んでいます。また、防衛・セキュリティ分野においても、監視能力の向上や指向性エネルギー兵器の実現に向けた研究開発が活発です。一方で、システムの高コスト、複雑性、大型化、そしてリアルタイム処理の要求といった課題も存在します。しかし、MEMS技術の進展による可変形鏡の小型化・低コスト化、制御アルゴリズムの高度化、そしてAIの導入によるシステムのインテリジェント化が進むことで、これらの課題が克服されつつあります。これにより、これまで一部の専門分野に限られていた補償光学の適用範囲が、より広範な産業や研究分野へと拡大していく傾向にございます。主要な市場プレイヤーとしては、光学機器メーカー、レーザーメーカー、そして防衛関連企業などが挙げられます。

補償光学の将来は、さらなる技術革新と応用分野の拡大によって、非常に明るいものと期待されております。技術的な側面では、MEMS技術のさらなる進化により、より小型で高性能、かつ低コストな可変形鏡が開発され、システムの小型化と普及が加速するでしょう。これにより、現在では大型の研究設備に限られている補償光学が、より身近な医療機器や産業用装置、さらにはコンシューマー製品への搭載も視野に入ってきます。また、AIや機械学習の統合は、波面収差の予測補正や、より複雑な環境下でのロバストな制御を可能にし、システムの自律性と適応性を飛躍的に向上させるでしょう。応用分野においては、量子光学における光子の位相制御、AR/VRデバイスにおける視覚補正、自動運転車のLiDARシステムの性能向上、宇宙デブリの追跡など、新たな領域での活用が期待されています。特に、生体イメージング分野では、より深部かつ高解像度での非侵襲観察が可能となり、疾患のメカニズム解明や治療法の開発に革命をもたらす可能性を秘めています。複数の補償光学システムを連携させるマルチコンジュゲート補償光学の発展も、より広視野で均一な補正を実現し、天文学や顕微鏡学に新たな地平を切り開くことでしょう。補償光学は、光の可能性を最大限に引き出し、科学技術の発展に貢献し続ける重要な基盤技術であり続けると確信しております。