アドブルー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

AdBlue市場レポートは、方法(燃焼前および燃焼後)、用途(商用車、乗用車、鉄道車両、非道路移動機械、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

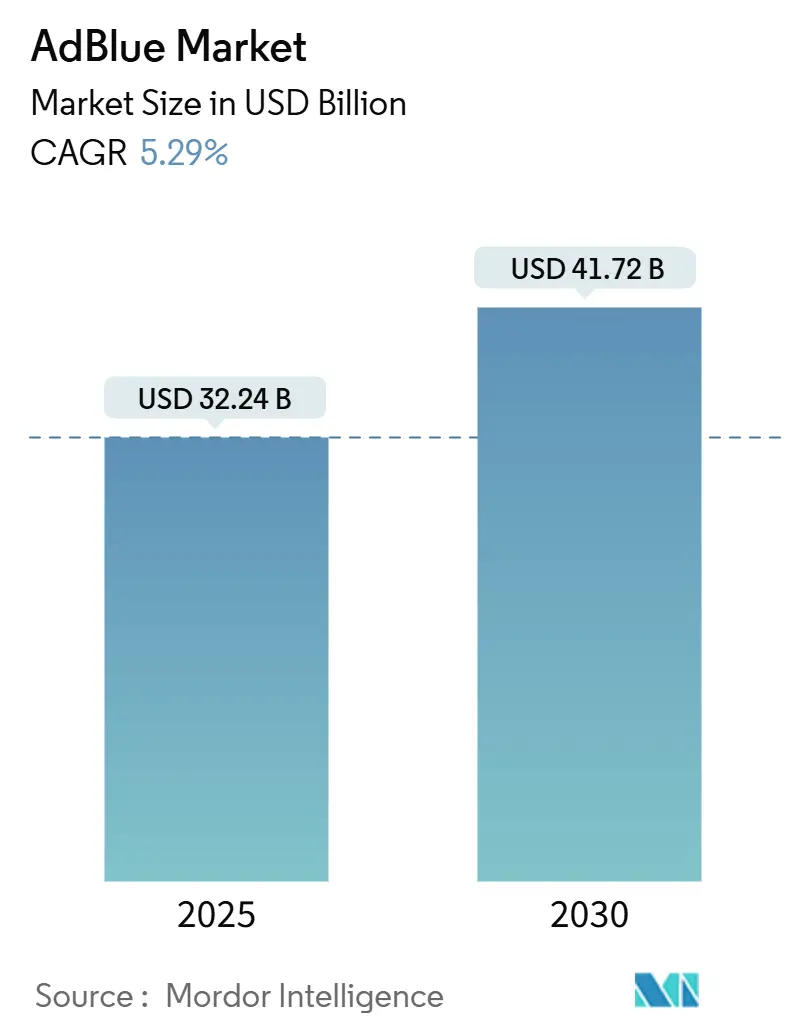

AdBlue市場は、2025年に322.4億米ドルと推定され、2030年には417.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.29%です。この成長は、ディーゼルパワートレインを搭載した大型輸送車両への継続的な依存、選択的触媒還元(SCR)システムの義務化、および世界各地でのNOx排出規制の強化によって牽引されています。特に、ヨーロッパ、中国、インドにおけるNOx規制の進展は、車両あたりのAdBlue消費量を増加させています。新興市場におけるAdBlue供給インフラの整備も市場拡大を後押ししています。一方で、尿素原料価格の変動やゼロエミッション車への移行は抑制要因ですが、非道路移動機械での利用拡大やレトロフィットプログラムがこれらのリスクを部分的に相殺しています。

主要なレポートのポイント

方法別では、燃焼後処理(Post-Combustion)が2024年に81.34%の市場シェアを占め、2030年までには燃焼前処理(Pre-Combustion)が5.73%のCAGRで拡大すると予測されています。用途別では、商用車が2024年にAdBlue市場規模の62.48%を占め、非道路移動機械は2030年まで6.12%のCAGRで成長すると見込まれています。地域別では、ヨーロッパが2024年に38.57%の市場シェアを占める最大の市場であり、アジア太平洋地域は2025年から2030年の間に6.27%のCAGRで最も急速に成長すると予測されています。市場の集中度は低いとされています。

市場のトレンドと洞察

促進要因

1. より厳格なNOx排出規制: 2026年からの軽自動車および2028年からの大型トラックに対するユーロ7排出基準は、NOx排出量の上限を厳しくし、アンモニアスリップの制限を設けることで、NH3センサーと大型尿素タンクの搭載を義務付けています。中国の国家VI規制はオンボード監視を、インドのBS-VIフェーズ2は実走行排出ガス試験を導入。米国のEPA 2027要件は、2031年までにNOxを90%削減することを求め、デュアルドージングアーキテクチャへの移行を推進しています。ASEAN諸国でもベトナムのユーロ5採用を皮切りに、地域的な規制強化が進んでいます。

2. 非道路移動機械におけるSCRの急速な普及: EUステージV規制は、56kWを超えるエンジン(掘削機、ホイールローダー、トラクターなど)にSCRとDPFシステムの搭載を義務付けています。北米のTier 4 Final規制も農業および建設機械に適用され、テレマティクスによる出力低下防止機能が普及しています。中国の非道路エンジンにおける国家IVへの移行は、AdBlueサプライヤーにとって世界最大の新規市場を創出しており、機械あたりのAdBlue消費量を増加させています。

3. 新興市場におけるAdBlue小売インフラの拡大: インドの主要石油会社は、2026年までに500基の新規ディスペンサーを設置する計画です。ペトロナスやPTTはASEAN全域でのカバレッジを拡大しており、中東ではサウジアラムコとADNOCが2026年までに200箇所の高速道路ディスペンサーを展開する予定です。南アフリカでもネットワークが拡大しており、AdBlueの入手可能性の向上は、システムの出力低下を抑制し、新規採用地域での市場を支援しています。

4. Eコマース物流におけるディーゼル走行距離の増加: ラストマイル配送の増加により、ディーゼルバンや小型トラックの年間走行距離が伸び、都市部での電化が進む中でもAdBlueの需要を維持しています。中国の宅配便部門は2024年に約1200万トンのディーゼルを消費し、AdBlueの消費量は約0.5~0.6百万トンに達しました。ヨーロッパの宅配業者は年間8~10%の走行距離増加を報告しており、北米のLTLフリートは大型のクラス8トラックへの移行を進めています。この物流ブームは、予測期間を通じて安定したベースライン需要を支えています。

5. テレマティクスを活用した注入とフリート分析: テレマティクスを活用したドージングは、尿素流量をリアルタイムのNOxデータと連携させることで、不必要な注入を削減し、運用コストを低減しながらコンプライアンスマージンを確保します。

抑制要因

1. 軽自動車EVの普及拡大: バッテリー電気トラックは、2024年までにいくつかの都市型運行サイクルでディーゼル車との総所有コストのパリティを達成し、配送および地域輸送セグメントでの電化を加速させています。カリフォルニア州のAdvanced Clean Trucks規制は、2035年までにクラス7~8のゼロエミッション車販売を最大75%義務付けており、ディーゼル車の市場を縮小させています。中国は主要都市で電気バスとタクシーの100%電化を義務付け、ヨーロッパのCO2基準も都市配送車両のバッテリーおよび燃料電池オプションへの移行を促しています。

2. 尿素原料価格の変動: 尿素価格は、ガス供給の不安定性、輸出割当、地政学的緊張により、2022年以前の平均を約45%上回って推移しています。地域間の価格差も顕著であり、グローバルな流通業者にとって調達を複雑にしています。長期契約を結ぶ生産者は、コスト上昇を転嫁することが困難な場合が多く、利益率を圧迫し、新規参入を阻害しています。

3. 偽造・汚染されたAdBlueのリスク: アジア太平洋、中東、アフリカ地域では、偽造品や汚染されたAdBlueのリスクが依然として存在し、システムの損傷や排出ガス規制違反につながる可能性があります。

セグメント分析

方法別: 燃焼後処理(Post-Combustion)が2024年にAdBlue市場シェアの81.34%を占め、圧倒的な優位性を示しています。これは、尿素を排気ガス流に注入してNOxを変換するこの方式が、オンロードディーゼルエンジンでほぼ普遍的に使用されていることを反映しています。ユーロ7、EPA 2027、中国国家VIなどの規制に組み込まれており、2030年以降も業界のベースラインであり続けるでしょう。一方、燃焼前処理(Pre-Combustion)は、海洋ディーゼルや定置型発電機などの特殊な分野で燃料効率の向上を追求しており、5.73%のCAGRで成長すると予測されています。このアプローチは、アンモニアを直接シリンダーに注入することで、燃焼温度のピークを下げ、NOxを発生源で削減します。

用途別: 商用車が2024年にAdBlue市場規模の62.48%を占め、主導的な地位を維持しています。これは、大型トラックフリートに支えられており、長距離トラクター、地域輸送リグ、都市間バスは、高速道路沿いのAdBlue供給に依存しています。ラストマイル物流では、部分的な電化にもかかわらず、配送バンが需要を維持しています。非道路移動機械は、EUステージVおよびEPA Tier 4 Final規制により、56kWを超える機器で6.12%のCAGRで加速しています。建設、鉱業、農業セグメントでは、テレメトリーがオペレーターに補充時期を案内しています。中国の非道路エンジンにおける国家IVへの移行は、AdBlueサプライヤーにとって世界最大の新規市場を創出しています。

地域分析

ヨーロッパは2024年にAdBlue市場の38.57%を占める最大の市場でした。これは、ユーロ7規制の導入と広大な長距離トラックフリートに大きく起因しています。ドイツ、フランス、英国は、厳格なアンモニアスリップ制限と長期耐久性試験により、車両あたりの高い注入量を維持しています。地方のディスペンサーにはギャップが見られますが、主要企業が解消を目指しています。

アジア太平洋地域は、中国のOBM(オンボード監視)の実施とインドのBS-VIフェーズ2 RDE(実走行排出ガス)試験に牽引され、2030年まで6.27%のCAGRで最も急速に成長しています。Sinopecの全国3万箇所のステーションネットワークは、補充の不安を軽減し、国内ブランドへの忠誠心を育んでいます。インドの石油会社はインフラを拡大していますが、地方のギャップはフリートの備蓄を促しています。日本の成熟市場は安定していますが、韓国は緩やかな成長を遂げています。ASEANの断片的な基準は均一な普及を遅らせていますが、ベトナムとマレーシアはユーロ5規制が定着するにつれて初期の勢いを見せています。

北米は2024年に10%台半ばのシェアを占めました。EPA 2027は、エンジンメーカーをより高効率なSCRへと推進し、車両あたりのAdBlue使用量を維持しています。カリフォルニア州のゼロエミッション販売義務は、長期的なディーゼル車の見通しを厳しくしていますが、既存のフリートはAdBlueに依存し続けています。カナダの需要はトランスカナダハイウェイ沿いに集中しており、メキシコの国境を越える運送業者は、米国への入国規制を満たすためにSCRを採用しています。

本レポートは、ディーゼルエンジンからの汚染物質排出を最小限に抑えるために使用される液体であるAdBlue(ディーゼル排気液)の世界市場に関する詳細な分析を提供しています。AdBlueは、32.5%の尿素と67.5%の脱イオン水で構成され、選択的触媒還元(SCR)システムで使用され、エンジン排気ガス中の窒素酸化物(NOx)濃度を低減する役割を担っています。

市場規模は、2025年に322.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.29%で成長し、2030年には417.2億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的なNOx排出規制の強化

* 非道路用機械におけるSCRの急速な普及

* 新興市場におけるAdBlue小売インフラの拡大

* Eコマース物流におけるディーゼル走行距離の急増

* テレマティクスを活用した投与およびフリート分析

一方、市場の成長を抑制する要因としては、以下の点が指摘されています。

* 軽自動車EVの普及拡大

* 尿素原料価格の変動

* 偽造・汚染AdBlueのリスク

本レポートでは、市場を「方法別」(前燃焼、後燃焼)、「用途別」(商用車、乗用車、鉄道車両、非道路用移動機械、その他の用途)、そして「地域別」(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分析しています。特に、用途別では商用車が世界のAdBlue需要の62.48%を占めており、長距離トラックやバスがその主要な牽引役となっています。

地域別では、厳格なユーロ排出ガス規制により欧州が38.57%のシェアでAdBlue消費をリードしています。最も急速な成長が期待されるのはアジア太平洋地域で、中国とインドにおけるNOx基準の厳格化を背景に、2030年まで年平均成長率6.27%で拡大すると予測されています。レポートでは、主要地域内の19カ国における市場規模と予測を収益(USD百万)に基づいて提供しています。

また、本レポートでは、バリューチェーン分析、ポーターのファイブフォース分析、市場集中度、主要企業の戦略的動向、市場シェア分析を含む競争環境についても詳細に記述されています。BASF、Bosch Limited、Brenntag SpA、Cummins Inc.、Shell plc、TotalEnergies、Yaraなど、主要な市場参加企業のプロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

さらに、市場の機会と将来の展望についても評価されており、未開拓の領域や満たされていないニーズの特定が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格な世界のNOx排出規制

- 4.2.2 非道路機械におけるSCRの急速な普及

- 4.2.3 新興市場におけるAdBlue小売インフラの拡大

- 4.2.4 eコマース物流におけるディーゼル走行距離の急増

- 4.2.5 テレマティクスによる投薬とフリート分析

- 4.3 市場の阻害要因

- 4.3.1 小型EVの普及拡大

- 4.3.2 尿素原料価格の変動

- 4.3.3 偽造/汚染されたAdBlueのリスク

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 方法別

- 5.1.1 燃焼前

- 5.1.2 燃焼後

- 5.2 用途別

- 5.2.1 商用車

- 5.2.2 乗用車

- 5.2.3 鉄道車両

- 5.2.4 非道路移動機械

- 5.2.5 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 スペイン

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品 & サービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Bosch Limited

- 6.4.3 Brenntag SpA

- 6.4.4 CF Industries Holdings, Inc.

- 6.4.5 China Petrochemical corporation (Sinopec)

- 6.4.6 CrossChem

- 6.4.7 Cummins Inc.,

- 6.4.8 Enilive S.p.A.

- 6.4.9 GreenChem

- 6.4.10 Komatsu.

- 6.4.11 LAT Nitrogen Austria GmbH

- 6.4.12 Mitsui Chemicals Inc.

- 6.4.13 NANDAN PETROCHEM LTD

- 6.4.14 Old World Industries

- 6.4.15 S.C. OMV PETROM S.A.

- 6.4.16 Shell plc

- 6.4.17 STOCKMEIER Group

- 6.4.18 TotalEnergies

- 6.4.19 Yara

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アドブルーとは、ディーゼルエンジンを搭載した車両の排出ガスを浄化するために使用される高品位尿素水溶液です。具体的には、尿素32.5%と純水67.5%からなる無色透明の液体であり、ディーゼルエンジンの排気ガス中に含まれる窒素酸化物(NOx)を無害な窒素と水に分解する「選択的触媒還元(SCR)システム」に不可欠な薬剤として機能します。国際標準化機構(ISO)によってISO 22241という厳格な品質基準が定められており、この基準を満たした製品のみがアドブルーとして認証・販売されています。この高い品質基準は、SCRシステムの性能を最大限に引き出し、エンジンの故障を防ぐ上で極めて重要です。

アドブルーには、その化学組成や機能において「種類」という概念は基本的に存在しません。ISO 22241という単一の国際規格によって品質が厳しく管理されているため、どのメーカーが製造したアドブルーであっても、その成分比率や純度は同一でなければなりません。したがって、消費者が「アドブルーの種類を選ぶ」という状況は通常ありません。ただし、販売形態としては、乗用車向けの小型ボトル(1リットル、2リットルなど)、トラックやバス向けの大型缶(10リットル、20リットルなど)、さらに大規模な事業者向けのドラム缶(200リットル)やローリーによるバルク供給など、様々な容量や容器で提供されています。また、一部のガソリンスタンドやサービスエリアでは、給油機のようにアドブルーを直接補充できるディスペンサーも普及しており、利便性が向上しています。

アドブルーの主な用途は、現代のディーゼルエンジンを搭載したあらゆる車両です。具体的には、大型トラック、バス、建設機械、農業機械、船舶、そして一部の乗用車など、SCRシステムを搭載したディーゼル車両に広く使用されています。これらの車両では、排気ガスがSCR触媒を通過する前に、アドブルーが排気管内に噴射されます。噴射されたアドブルーは高温の排気ガス中で加水分解され、アンモニア(NH3)を生成します。このアンモニアがSCR触媒上で排気ガス中の窒素酸化物(NOx)と化学反応を起こし、無害な窒素ガス(N2)と水蒸気(H2O)に分解されることで、大気汚染の原因となるNOxの排出量を大幅に削減します。アドブルーは燃料とは異なり、直接エンジンで燃焼されることはなく、排気ガス処理のために消費される消耗品です。

アドブルーに関連する主要な技術は、前述の「選択的触媒還元(SCR)システム」です。SCRシステムは、ディーゼルエンジンの排気ガス浄化技術の中でも特にNOx削減に効果的な手法として、世界中の厳しい排出ガス規制に対応するために広く採用されています。このシステムは、アドブルーを貯蔵するタンク、アドブルーを排気管内に噴射するインジェクター、そして排気ガス中のNOxとアンモニアを反応させるSCR触媒コンバーターなどで構成されています。エンジンのECU(電子制御ユニット)は、排気ガスの温度やNOx濃度、エンジンの負荷状態などに応じて、最適な量のアドブルーを精密に噴射するよう制御しています。これにより、NOxの削減効率を最大化しつつ、アンモニアのスリップ(未反応のアンモニアが排出されること)を最小限に抑えることが可能です。また、SCRシステムは、ディーゼル微粒子捕集フィルター(DPF)やディーゼル酸化触媒(DOC)といった他の排気ガス後処理装置と組み合わせて使用されることが一般的であり、これら全体でディーゼルエンジンの排出ガスをクリーンに保つ役割を担っています。

アドブルーの市場背景には、世界的な環境規制の強化が大きく影響しています。特に、欧州のユーロ排出ガス規制(Euro 4、Euro 5、Euro 6)や日本のポスト新長期規制、米国のEPA規制など、ディーゼルエンジンの排出ガスに含まれるNOxの許容値が年々厳しくなる中で、従来の技術だけでは対応が困難になりました。ディーゼルエンジンは燃費効率に優れる一方で、NOxの排出量が多いという課題を抱えていましたが、SCRシステムの導入とアドブルーの使用により、この課題を克服し、環境性能と経済性を両立させることが可能になりました。2000年代後半からSCRシステムを搭載したディーゼル車両が普及し始め、それに伴いアドブルーの需要も急速に拡大しました。特に、物流を支える大型トラックやバス、建設現場で活躍する重機など、ディーゼルエンジンが不可欠な分野での需要が非常に高く、アドブルーはこれらの産業の持続可能性を支える重要なインフラの一部となっています。

アドブルーの将来展望については、いくつかの側面から考察できます。まず、短・中期的な視点では、ディーゼルエンジンが特に大型車両や産業機械の分野で引き続き主要な動力源であり続ける限り、アドブルーの需要は堅調に推移すると予想されます。電気自動車(EV)や燃料電池車(FCV)への移行が進む乗用車市場とは異なり、重量物輸送や長距離移動、高負荷作業を伴う分野では、ディーゼルエンジンの高いトルクと航続距離、燃料補給の容易さといった利点が依然として大きく、SCRシステムとアドブルーによる排出ガス浄化は不可欠な技術であり続けるでしょう。

しかし、長期的な視点では、脱炭素社会への移行が加速する中で、ディーゼルエンジン自体の存在意義が問われる可能性も否定できません。再生可能エネルギー由来の合成燃料(e-fuel)やバイオディーゼル燃料などの導入が進めば、CO2排出量の削減には寄与しますが、NOx排出の問題が完全に解消されるわけではないため、SCRシステムとアドブルーの必要性は残るかもしれません。一方で、水素エンジンやバッテリーEV、燃料電池といったゼロエミッション技術が大型車両や産業機械の分野でも実用化され、コストやインフラの課題が解決されれば、アドブルーの需要は徐々に減少していく可能性もあります。

また、アドブルーの生産・供給体制の安定化や、より効率的なSCRシステムの開発、さらにはアドブルーの消費量を削減する技術革新なども、今後の重要な課題となるでしょう。アドブルー自体は無害で生分解性のある物質ですが、その製造や輸送にはエネルギーを消費するため、サプライチェーン全体の環境負荷を低減する取り組みも求められます。総じて、アドブルーは今後も一定期間、ディーゼルエンジンの環境性能を支える重要な役割を担い続けるものの、長期的なエネルギー転換の動向によってその位置づけは変化していくと考えられます。