積層造形の世界市場:技術別(ステレオリソグラフィー、選択的レーザー焼結、ポリジェット印刷、インクジェット印刷、その他)市場規模2025年~2032年

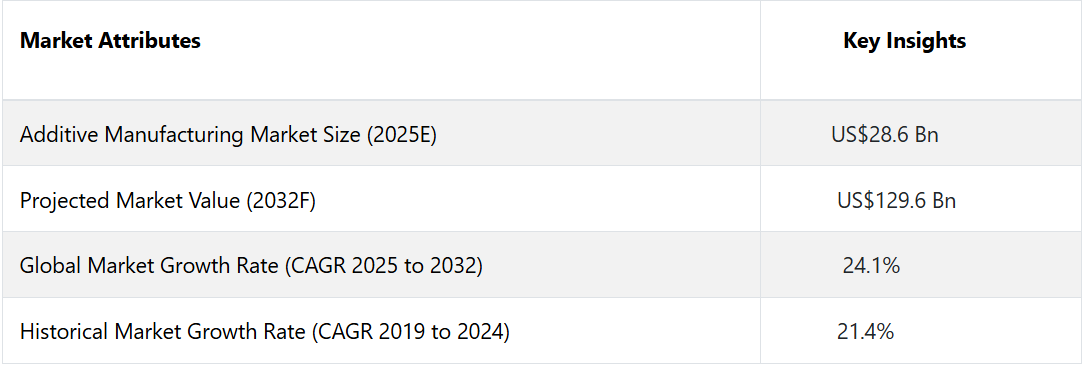

| 積層造形市場は、2025年に286億米ドル、2032年には1,296億米ドルに成長する見込みで、予測期間中の年平均成長率(CAGR)は24.1%とされています。この市場の成長の背景には、持続可能性やリサイクル素材への注目があります。主なトレンドとして、航空宇宙や防衛分野でのイノベーション、軽量化、複雑部品の製造、消費財のカスタマイズなどが挙げられます。 特に米国は、世界で最も多くの3Dプリンターが設置されており、積層造形市場を牽引しています。しかし、高度な3Dプリンティング技術には初期投資が必要であり、中小企業にとっては障壁となることがあります。用途別には、プロトタイピングが2025年に市場を支配し、収益シェアは24.1%を超えると予測されています。また、医療分野はこの市場の成長の主要な推進因子とされています。 中国も3D印刷技術を積極的に導入しており、政府の支援がある中で産業が進化しています。特にステレオリソグラフィー技術は市場で10.14%の収益シェアを占める見通しです。プロトタイピングは、自動車や航空宇宙分野での設計開発において重要な役割を果たしており、54.2%を超える収益シェアを持つと予測されています。 市場全体の成長は、技術の進歩やカスタマイズ需要の高まり、持続可能性への関心の高まりによって促進されています。特に高性能ポリマーや金属などの材料技術の進歩が市場の成長を支えています。AIや機械学習をAMプロセスに統合することにより、効率が向上し、生産ワークフローが最適化されることも期待されています。 市場の成長要因としては、医療分野における需要の増加や、進化する材料技術、コスト効率と持続可能性の重要性が挙げられます。一方で、高い初期投資や限られた材料選択肢といった課題も存在します。 今後の機会としては、航空宇宙および防衛分野でのイノベーションや、消費財のカスタマイズが期待されており、AM技術の進化が新たな市場を開く可能性があります。市場は引き続き成長し、各業界が持続可能性と効率性を重視する中で、AMの重要性が増していくと考えられています。 |

*** 本調査レポートに関するお問い合わせ ***

Additive Manufacturing Market by Technology (Stereolithography, Selective Laser Sintering, Polyjet Printing, Inkjet Printing, Digital Light Processing, and Others), Application (Prototyping, Tooling, Functional Parts), and Region for 2025 to 2032

積層造形市場の規模とシェアの分析

積層造形市場は、2025年の286億米ドルから2032年には1,296億米ドルに成長すると予測されています。2025年から2032年の予測期間中は、24.1% の堅調な CAGR を記録すると予想されています。この市場は、廃棄物を最小限に抑えるため、持続可能性とリサイクル素材に重点を置いています。市場の主なトレンドとしては、航空宇宙および防衛分野のイノベーション、軽量化、複雑な部品、消費財のカスタマイズなどが挙げられます。

市場の主なハイライト

- 米国は、3D プリンターの設置台数が世界最多であり、積層造形市場をリードしています。

- 高度な 3D プリンティング技術や機器には多額の初期投資が必要であり、中小企業にとっては障壁となる可能性があります。

- 用途別では、プロトタイピングセグメントが 2025 年に市場を支配し、24.1% を超える驚異的な収益シェアを占める見通しです。

- AM プロセスに AI と ML を統合することで、効率が向上し、予知保全が可能になり、生産ワークフローが最適化されます。

- 医療分野は、積層造形市場の成長の主要な推進要因です。

- 材料技術の進歩が市場の成長を推進しています。

- 技術別では、ステレオリソグラフィーが 2025 年に市場を支配し、収益シェアの 10.14% 以上を占める見通しです。

- 中国は 2012 年から 3D 印刷技術を採用し、政府も強力に支援しています。

- 積層加工と切削加工を組み合わせたハイブリッド製造システムの台頭により、優れた柔軟性と精度が実現しています。

米国が北米の積層造形市場で優位性を発揮

北米は、2024年に収益シェアの34%以上を占め、積層造形市場をリードしています。この地域には、最先端技術の早期採用国として知られる米国やカナダなどの先進国が含まれます。

米国は、世界最大の 3D プリンター設置台数を誇り、積層造形市場をリードする見通しです。この大きな存在感は、積層造形による世界全体の収益の 3 分の 1 以上を占めるものと予測されています。米国の積層造形は、今後数年間で革新と拡大が見込まれ、将来は明るいと見込まれています。

3D プリンティング技術の進歩に向けた中国の取り組み

工業化の大国である中国は、2015年から3D印刷技術を採用し、強力な政府支援を受けています。2019年、工業情報化部は3D印刷を国家の重要目標として認定しました。

2018年、国家発展改革委員会は、航空宇宙や大型エンジン製造など、特定の分野におけるその重要性を強調しました。国家知識産権局も、3D プリンティング材料メーカーを、業界の発展における重要性を認識し、優先事項と位置付けました。

中国のメーカーが最先端の生産技術に多額の投資を行う中、産業部門は進化を続けています。2025 年から 2032 年にかけての成長が見込まれる中、これらの投資は、中国を世界有数の製造拠点としての地位を固めるものとなるでしょう。

ステレオリソグラフィー技術が先導

ステレオリソグラフィー分野は、積層造形市場で 10.14% 以上の収益シェアを占める、支配的な存在として台頭すると予測されています。これは、最も古く、最も確立された印刷技術の 1 つとして認識されており、その操作のシンプルさと数多くの利点により、広く採用されています。

技術の進歩に伴い、業界の専門家による積極的な研究開発が、新しく効率的な代替技術の道を開いています。これらの革新は、3D プリンティングの信頼性と機能を向上させ、新しい技術の登場により業界全体の構造を再構築する可能性があります。ステレオリソグラフィーの将来は引き続き堅調ですが、業界の進化に伴い競争は激化しています。

市場での優位性を維持するためのプロトタイピング

プロトタイピングセグメントは、2025年に積層造形市場を支配し、54.2%を超える驚異的な収益シェアを占める見通しです。このプロセスは、部品や複雑なシステムの設計および開発における精度が極めて重要な自動車および航空宇宙分野において、堅実な利用実績があり、さまざまな業界に不可欠です。

プロトタイピングにより、製造業者はより高い精度を実現し、信頼性の高い最終製品を生み出すことができます。業界がこの技術への依存度を高める中、プロトタイピング分野は予測期間を通じて市場での優位性を維持すると予想されます。正確かつ効率的な製造プロセスに対する需要が継続していることは、絶えず進化する 3D プリンティング業界においてプロトタイピングの重要性を強調しています。

市場紹介と傾向分析

積層造形市場の概況は、ここ数年で著しい拡大を見せ、今後数年間で健全な市場規模に達すると予想されています。積層造形(AM)は、一般に 3D プリンティングとして知られ、革新的な製造プロセスです。従来の切削加工では、固体のブロックから材料を削り取っていくのとは対照的に、このプロセスでは、材料を層ごとに積み重ねて物体を作成します。

積層造形市場は、技術の進歩、カスタマイズ需要の高まり、持続可能性への関心の高まりにより、変革の波に直面しています。重要なトレンドのひとつは、高性能ポリマーや金属など、材料の選択肢の拡大です。これにより、航空宇宙や医療機器などの重要な分野での用途範囲が拡大しています。

AM プロセスに人工知能と機械学習を統合することで、効率が向上し、予知保全が可能になり、生産ワークフローが最適化されます。その他の積層造形市場の動向としては、積層造形と切削加工を組み合わせたハイブリッド製造システムの台頭があり、優れた柔軟性と精度を提供しています。

業界が製品開発サイクルの短縮とコスト削減を目指す中、AM の採用が加速し、設計および生産手法の革新が進んでいます。また、世界的な環境目標に合わせて、材料のリサイクルや廃棄物の最小化など、持続可能性への取り組みもますます重要になっています。

これまでの成長と今後の展望

積層造形市場の分析では、著しい成長が指摘されています。2019 年から 2024 年にかけて、技術の進歩とさまざまな業界での採用拡大を背景に、市場は大幅な成長を見ました。この拡大を後押ししたのは、特に航空宇宙、自動車、医療などの分野におけるカスタマイズされたソリューションの需要でした。

企業は研究開発に多額の投資を行い、3D プリンティングの機能を強化する材料やプロセスの革新をもたらしました。また、デジタル製造の台頭や、市場投入までの時間を短縮し、製品設計を改善するための迅速なプロトタイピングのニーズの高まりも、市場の成長を支えました。

2025 年から 2032 年にかけて、この市場は上昇傾向を継続すると予想されます。予測期間中は、各業界が持続可能性と効率性をますます重視する傾向が強まるため、CAGR は高水準で推移する見通しです。バイオベースやリサイクル可能な素材などの素材革新は、環境目標の達成に重要な役割を果たすでしょう。

人工知能と機械学習が AM プロセスに統合されることで、積層造形市場にはいくつかの拡大の機会が生まれます。この技術が成熟するにつれて、消費財や建設分野など、幅広い用途が見込まれ、製造分野における変革の原動力としての AM の地位がさらに固まるでしょう。

市場成長要因

医療分野における需要の増加

医療分野は、市場全体の約 11.12% を占める、積層造形市場の成長の主要な推進要因です。カスタマイズされた医療機器、義肢、さらにはバイオプリント組織を作成できることは、患者ケアに革命をもたらしました。

個別化医療やオーダーメイドのソリューションに対する需要が高まり続ける中、AM 技術は複雑な解剖学的モデルや手術用器具の製造にますます採用されています。この傾向は、患者の治療成果を向上させるだけでなく、製造プロセスを合理化し、医療の効率化にもつながっています。

材料技術の進歩

先端材料の開発は、積層造形市場の需要拡大を推進する重要な要因です。高性能ポリマー、金属、複合材料の革新により、さまざまな業界で AM の用途範囲が拡大しています。

これらの材料は、機械的特性、耐久性、耐熱性が向上しており、航空宇宙、自動車、産業分野などの重要な用途に適しています。メーカーがこれらの先進材料を活用して、軽量、強靭、かつ複雑な部品の製造を目指しているため、AM 技術の需要は急増すると予想されます。

コスト効率と持続可能性

コスト効率と持続可能性は、積層造形技術の採用をますます推進しています。従来の製造方法では、多くの場合、大量の材料が無駄になり、リードタイムも長くなります。

AM は、材料を正確に使用でき、複雑な形状を製造できるため、組み立ての必要性を削減できます。さらに、持続可能な慣行への注目から、企業は廃棄物とエネルギー消費を最小限に抑える手段として AM の活用を検討しています。業界が環境規制や消費者の持続可能性に対する期待に応える中、AM はこれらの目標に合致した実行可能なソリューションとなっています。

市場を阻害する要因

高い初期投資コスト

積層造形市場の成長を妨げる主な要因の一つは、高度な 3D 印刷技術や設備に必要な初期投資額の高さです。材料の無駄の削減や設計の柔軟性の向上など、AM の長期的なメリットは大きいものの、初期費用は中小企業にとっては障壁となる可能性があります。

多くの企業は、投資収益率について懸念があるため、AM の導入を躊躇している可能性があります。特に、従来の製造方法がすでに確立されており、短期的にはコスト効率が高いと認識されている場合はなおさらです。

材料の選択肢と性能の制限

積層造形市場を阻害するもう 1 つの課題は、特定の用途に使用できる材料の種類が限られていることです。これにより、高性能部品を必要とする業界での採用が制限される可能性があります。

新素材の開発は進んでいるものの、既存の AM 素材は、特に航空宇宙や自動車分野などの重要な用途に必要な厳しい機械的特性や熱的特性を満たす必要がある場合が多くあります。この制限により、実績のある性能特性を持つ幅広い素材を選択できる従来の方法を採用するメーカーは、AM 技術を全面的に導入することを躊躇する可能性があります。

市場プレーヤーの今後の機会

航空宇宙および防衛分野のイノベーション

航空宇宙および防衛分野は、積層造形市場の拡大にとって重要な将来の機会となります。これらの業界では、過酷な条件に耐えることができる軽量で複雑な部品を製造する能力は、非常に貴重なものです。

企業が燃料消費量の削減と性能の向上を目指す中、AM は、従来の製造では実現できなかった複雑な形状を持つ最適化された部品を製造することができます。さらに、迅速なプロトタイピングとオンデマンド生産の可能性により、サプライチェーンを合理化し、リードタイムを短縮することができるため、AM は、進化する航空宇宙および防衛分野において重要な技術として位置付けられています。

消費財のカスタマイズ

消費財のパーソナライズ化の傾向の高まりは、積層造形市場集中化にとって有望な機会となっています。消費者が、よりユニークで自分だけの製品を求めるようになるにつれ、AM は、靴、眼鏡、インテリアなどのカスタマイズ製品の生産を容易にするでしょう。パーソナライズ化への移行は、顧客満足度を高め、企業が競争の激しい市場で差別化を図ることを可能にするでしょう。

AM テクノロジーを活用することで、企業は消費者の嗜好の変化に対応し、限定デザインの製品を生産することができ、個々の顧客のニーズに応えるダイナミックで対応力の高い製造環境を構築することができます。

積層造形市場の競争環境

積層造形市場は、激しい競争と急速な技術革新が特徴です。Stratasys などの企業は、2024 年以降、産業用途向けの先進材料により生産能力を強化する F370 CR シリーズなどの画期的な製品を発売しています。

3D Systems も、さまざまな業界向けに高品質の部品をより迅速に生産できる Figure 4 プラットフォームで大きな進歩を遂げています。これらのイノベーションは、性能の向上、コストの削減、およびセクター全体におけるカスタマイズされたソリューションの需要の高まりへの対応に業界が注力していることを反映しています。

積層造形市場の最近の動向

- 2024年6月、電子情報技術省(MeitY)は、インドの先進製造技術に向けた重要な一歩となる、第1回全国積層造形シンポジウム(NAMS)2024を開催しました。このイベントには、業界団体、政府省庁、州政府代表、国際企業などが参加し、インドの積層造形エコシステムの概要を紹介するとともに、新興製造技術に対するインドの取り組みを強調しました。

- 2024年9月、バーミンガムを拠点とする企業、Cooksongold は、性能が重要な用途向けの貴金属積層造形に焦点を当てた新部門、Cookson Industrial を設立しました。この部門は、積層造形および従来の製造に関するコンサルティング、研究開発、新製品開発、生産サービスを提供しています。

積層造形市場のセグメント化

技術別

- ステレオリソグラフィー

- 選択的レーザー焼結

- ポリジェット印刷

- インクジェット印刷

- デジタルライトプロセッシング

- その他

用途別

- プロトタイピング

- 工具

- 機能部品

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

目次

1. 概要

1.1. 2025 年および 2032 年の世界の積層造形市場の概要

1.2. 2025 年から 2032 年の市場機会評価(単位:百万米ドル)

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 業界動向および主な市場イベント

1.7. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲および定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. グローバルセクター別見通し

2.3.2. 世界の GDP 成長見通し

2.3.3. 世界のソフトウェア市場の見通し

2.3.4. 世界の印刷市場の見通し

2.4. 新型コロナの影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. テクノロジーの採用分析

3.2. テクノロジーの評価

3.3. 規制の動向

3.4. バリューチェーン分析

3.4.1 テクノロジーサプライヤーのリスト

3.4.2 ディストリビューターのリスト

3.4.3 エンドユーザーのリスト

3.4.4 収益性分析

3.5. 主な取引および合併

3.6. PESTLE 分析

3.7. ポーターの 5 つの力分析

3.8. 地政学的緊張:市場への影響

4. 2019 年から 2032 年までの価格動向分析

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格および技術の好み

5. 2019 年から 2032 年までの世界の積層造形市場の見通し

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(百万米ドル)および前年比成長率

5.1.3. 絶対的な機会(米ドル

5.2. 市場規模(百万米ドル)の分析および予測

5.2.1. 過去の市場規模(百万米ドル)の分析、2019 年~2023 年

5.2.2. 現在の市場規模(百万米ドル)の分析と予測、2024 年~2032 年

5.3. 世界の積層造形市場の見通し:技術

5.3.1. はじめに / 主な調査結果

5.3.2. 過去の市場規模(百万米ドル)の分析、技術別、2019 年~2023 年

5.3.3. 現在の市場規模(百万米ドル)予測、技術別、2024 年~2031 年

5.3.3.1. ステレオリソグラフィー

5.3.3.2. 選択的レーザー焼結

5.3.3.3. ポリジェット印刷

5.3.3.4. インクジェット印刷

5.3.3.5. デジタルライトプロセッシング

5.3.3.6. その他

5.4. 市場の魅力度分析:技術

5.5. 世界の積層造形市場の見通し:用途別

5.5.1. はじめに / 主な調査結果

5.5.2. 用途別市場規模(百万米ドル)の分析、2019年~2023年

5.5.3. 用途別現在の市場規模(百万米ドル)分析および予測、2024 年~2031 年

5.5.3.1. プロトタイピング

5.5.3.2. 工具

5.5.3.3. 機能部品

5.6. 市場の魅力度分析:用途別

6. 世界の積層造形市場の見通し:地域別

6.1. 主なハイライト

6.2. 過去市場規模(百万米ドル)分析、地域別、2019年~2023年

6.3. 現在の市場規模(百万米ドル)予測、地域別、2024年~2031年

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場の魅力度分析:地域別

7. 北米の積層造形市場の見通し、2019年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)の分析

7.3.1. 国別

7.3.2. 技術別

7.3.3. 用途別

7.4. 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 現在の市場規模(百万米ドル)の分析および予測、技術別、2024 年~2031 年

7.5.1. ステレオリソグラフィー

7.5.2. 選択的レーザー焼結

7.5.3. ポリジェット印刷

7.5.4. インクジェット印刷

7.5.5. デジタルライトプロセッシング

7.5.6. その他

7.6. 用途別市場規模(百万米ドル)の分析および予測、2024 年~2031 年

7.6.1. プロトタイピング

7.6.2. 工具

7.6.3. 機能部品

7.7. 市場の魅力度分析

8. ヨーロッパの積層造形市場の見通し、2019 年~2032 年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019 年から 2023 年までの市場規模(百万米ドル)の分析

8.3.1. 国別

8.3.2. 技術別

8.3.3. 用途別

8.4. 2024 年から 2031 年までの市場規模(百万米ドル)の分析および予測、国別

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパその他

8.5. 現在の市場規模(百万米ドル)の分析および予測、技術別、2024年~2031年

8.5.1. ステレオリソグラフィー

8.5.2. 選択的レーザー焼結

8.5.3. ポリジェット印刷

8.5.4. インクジェット印刷

8.5.5. デジタルライトプロセッシング

8.5.6. その他

8.6. 用途別現在の市場規模(百万米ドル)の分析と予測、2024年~2031年

8.6.1. プロトタイピング

8.6.2. 工具

8.6.3. 機能部品

8.7. 市場の魅力度分析

9. 東アジアの積層造形市場の見通し、2019年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019 年~2023 年の過去の市場規模(百万米ドル)分析

9.3.1. 国別

9.3.2. 技術別

9.3.3. 用途別

9.4. 2024 年~2031 年の国別、現在の市場規模(百万米ドル)分析および予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 現在の市場規模(百万米ドル)の分析および予測、技術別、2024 年~2031 年

9.5.1. ステレオリソグラフィー

9.5.2. 選択的レーザー焼結

9.5.3. ポリジェット印刷

9.5.4. インクジェット印刷

9.5.5. デジタルライトプロセッシング

9.5.6. その他

9.6. 用途別現在の市場規模(百万米ドル)の分析と予測、2024年~2031年

9.6.1. プロトタイピング

9.6.2. 工具

9.6.3. 機能部品

9.7. 市場の魅力度分析

10. 南アジアおよびオセアニアの積層造形市場の見通し、2019 年~2032 年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模(百万米ドル)の分析、市場別、2019 年~2023 年

10.3.1. 国別

10.3.2. 技術別

10.3.3. 用途別

10.4. 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. 南アジアおよびオセアニアのその他

10.5. 現在の市場規模(百万米ドル)の分析および予測、技術別、2024 年~2031 年

10.5.1. ステレオリソグラフィー

10.5.2. 選択的レーザー焼結

10.5.3. ポリジェット印刷

10.5.4. インクジェット印刷

10.5.5. デジタルライトプロセッシング

10.5.6. その他

10.6. 用途別現在の市場規模(百万米ドル)の分析と予測、2024 年~2031 年

10.6.1. プロトタイピング

10.6.2. 工具

10.6.3. 機能部品

10.7. 市場の魅力度分析

11. 中南米の積層造形市場の見通し、2019年~2032年

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(百万米ドル)の分析

11.3.1. 国別

11.3.2. 技術別

11.3.3. 用途別

11.4. 現在の市場規模(百万米ドル)の分析および予測、国別、2024 年~2031 年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. 中南米その他

11.5. 現在の市場規模(百万米ドル)の分析および予測、技術別、2024 年~2031 年

11.5.1. ステレオリソグラフィー

11.5.2. 選択的レーザー焼結

11.5.3. ポリジェット印刷

11.5.4. インクジェット印刷

11.5.5. デジタルライトプロセッシング

11.5.6. その他

11.6. 用途別現在の市場規模(百万米ドル)の分析と予測、2024年~2031年

11.6.1. プロトタイピング

11.6.2. 工具

11.6.3. 機能部品

11.7. 市場の魅力度分析

12. 中東・アフリカの積層造形市場の見通し、2019年~2032年

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019 年から 2023 年までの市場規模(百万米ドル)の分析

12.3.1. 国別

12.3.2. 技術別

12.3.3. 用途別

12.4. 現在の市場規模(百万米ドル)分析および予測、国別、2024 年~2031 年

12.4.1. GCC 諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東・アフリカその他

12.5. 現在の市場規模(百万米ドル)の分析および予測、技術別、2024 年~2031 年

12.5.1. ステレオリソグラフィー

12.5.2. 選択的レーザー焼結

12.5.3. ポリジェット印刷

12.5.4. インクジェット印刷

12.5.5. デジタルライトプロセッシング

12.5.6. その他

12.6. 用途別現在の市場規模(百万米ドル)の分析と予測、2024 年~2031 年

12.6.1. プロトタイピング

12.6.2. 工具

12.6.3. 機能部品

12.7. 市場の魅力度分析

13. 競争環境

13.1. 市場シェア分析、2024 年

13.2. 市場構造

13.2.1. 市場別の競争の激しさのマップ

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

13.3.1. レニショー社

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品

13.3.1.3. 主要財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. マテリアライズ

13.3.3. ウィプロ・リミテッド

13.3.4. ANSYS, Inc.

13.3.5. シーメンス・インダストリー・ソフトウェア社

13.3.6. エボニック

13.3.7. ストラタシス・リミテッド

13.3.8. ゼロックス・コーポレーション

13.3.9. ゼネラル・エレクトリック

13.3.10. AMFG

13.3.11. オプトメック

13.3.12. アメリカン・アドディティブ・マニュファクチャリング・エルエルシー

13.3.13. マザック・コーポレーション.

14. 付録

14.1. 研究方法論

14.2. 研究の仮定

14.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***