密着性向上剤市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

接着促進剤市場は、タイプ別(シラン、無水マレイン酸、チタン酸塩およびジルコン酸塩など)、用途別(プラスチックおよび複合材料、塗料およびコーティングなど)、エンドユーザー産業別(自動車および輸送、電気および電子など)、地域別(アジア太平洋、北米、欧州など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

接着促進剤市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概要

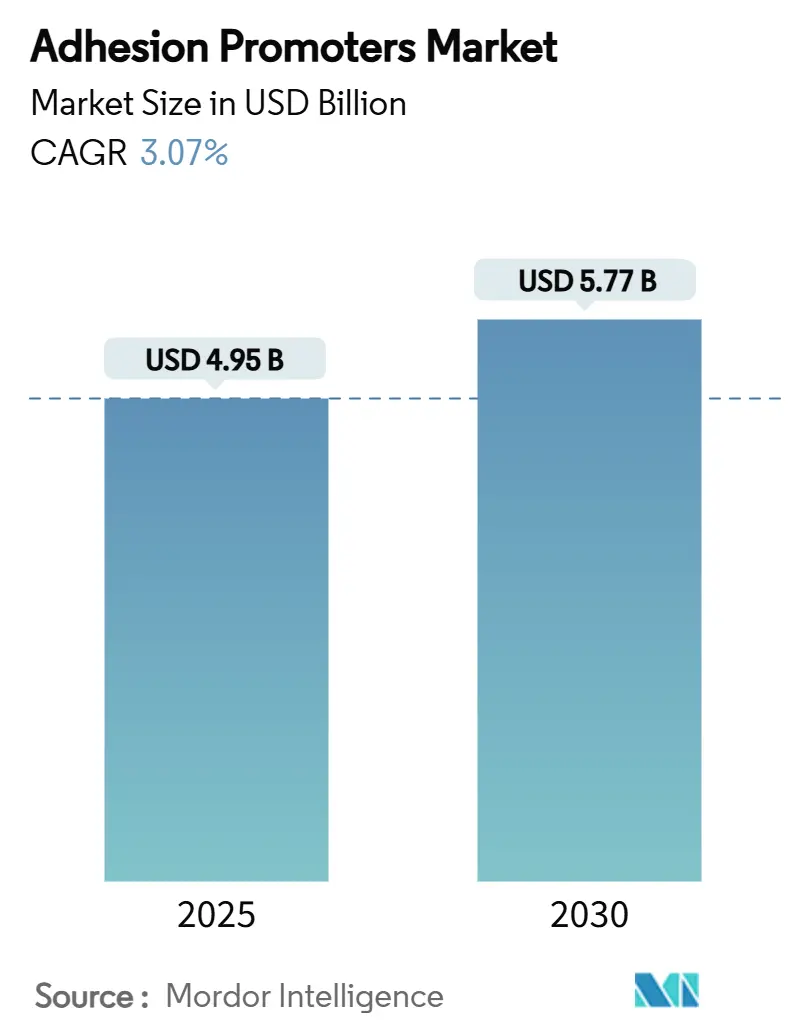

接着促進剤市場は、2025年には49.5億米ドルと推定され、2030年には57.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.07%で推移する見込みです。この緩やかな拡大は、市場が急速な採用段階から、規制強化と持続可能な化学への移行に伴う安定した代替需要へと移行していることを示しています。

市場の主要な収益源は、自動車の軽量化、エレクトロニクスの小型化、そしてアジア太平洋地域における軟包装産業の発展によって支えられています。垂直統合されたシラン生産能力を持つサプライヤーは、原材料価格の変動から保護され、電気自動車の普及に伴う下流の価値を捉える有利な立場にあります。また、接着強度を犠牲にすることなく、より厳格な揮発性有機化合物(VOC)排出基準に対応できる配合技術を持つ企業は、特に建設および消費財分野で長期契約を確保しています。このため、接着促進剤市場では、分子設計の専門知識と成長地域における現地生産拠点を組み合わせた企業が成功を収める傾向にあります。

地域別ではアジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

2. 主要なレポートのポイント

* タイプ別: シラン系接着促進剤は、2024年に収益シェアの39.18%を占め、2030年までに5.9%のCAGRで成長すると予測されています。これは、有機-無機界面におけるその多様な用途を反映しています。

* 用途別: 接着剤は2030年までに5.5%の最速CAGRを記録すると予測されています。一方、塗料・コーティングは2024年に接着促進剤市場シェアの32.06%を占め、引き続き主導的な地位を維持しています。

* 最終用途産業別: 自動車・輸送分野は2024年に34.19%のシェアで市場を支配しました。電気・電子分野は、バッテリーおよび半導体パッケージングの規模拡大に伴い、2030年までに4.7%の最高CAGRを達成する見込みです。

* 地域別: アジア太平洋地域は2024年の収益の47.38%を占め、包装コンバーターのアップグレードとインフラ整備を背景に、2030年までに4.8%のCAGRで拡大すると予測されています。

3. 市場のトレンドと洞察(促進要因)

接着促進剤市場の成長を牽引する主な要因は以下の通りです。

* 軽量自動車プラスチック・複合材料の需要増加:

世界の自動車プラットフォームは、炭素繊維、ガラス繊維、アルミニウム、高強度鋼を組み合わせたマルチマテリアル構造へと移行しています。このような異種基材間の共有結合は、150°Cを超える熱サイクルに耐え、ガルバニック腐食を抑制するシラン、チタン酸塩、ジルコン酸塩系の促進剤に依存しています。最新の配合は、衝突性能を損なうことなく車両の縁石重量を15%削減することを可能にし、電気自動車(EV)の航続距離目標を直接的に支援しています。自動車メーカーがバッテリーパックの生産ラインを現地化するにつれて、接着促進剤の地域調達は競争上の差別化要因となり、特にインフレ抑制法(IRA)の含有量規制がサプライヤー選定に影響を与える北米で重要性を増しています。これにより、接着促進剤市場は自動車のバリューチェーンに深く組み込まれています。

* エレクトロニクス小型化とEVバッテリーパッケージングのニーズ:

折りたたみ式ディスプレイ、カメラレンズスタック、システム・イン・パッケージ(SiP)ボードには、数千回の屈曲に耐え、光学的に透明な超薄型接着層が求められます。低ガラス転移温度モノマーで設計された促進剤は、透明性を維持し、黄変を抑制することで、ベゼルレスのスマートフォン設計を可能にします。同時に、セル・ツー・パックEVアーキテクチャは従来のモジュール壁を排除し、特殊な促進剤がセルを冷却プレートに接続し、-40°Cから85°Cの温度変動に耐え、熱暴走の伝播を抑制します。これらの二重の圧力は、熱伝導性および電気絶縁性促進剤化学の採用を加速させ、消費財およびモビリティエレクトロニクス全体で接着促進剤市場を拡大しています。

* アジアにおける軟包装コンバーターの拡大:

アジア地域のコンバーターは、無溶剤ラミネーターや電子ビーム硬化技術に投資しており、これらはいずれも、より低い塗布量と硬化速度で信頼性の高い接着を生成する促進剤を必要とします。リン酸エステル系システムは、食品接触に関する厳格な移行制限を満たしつつ、レトルトパウチのシール完全性を維持します。高バリア構造は材料厚を12%削減し、eコマースの持続可能性目標と合致しています。バイオベース促進剤は依然として20%のプレミアム価格ですが、ブランドオーナーのリサイクル含有量へのコミットメントが試験運用を加速させ、大手消費財企業の間で接着促進剤市場のフットプリントを広げています。

* シラン系グリーンタイヤ配合への移行:

欧州のタイヤメーカーは、シリカとゴムの親和性を高めるシランカップリング剤を段階的に導入しており、これにより転がり抵抗が最大12%低減され、ウェットグリップ性能が向上しています。EvonikやMomentiveからの生産能力が稼働し、ブラジルや韓国でも同様の義務化が進むにつれて、主流の採用が進んでいます。しかし、小規模な地域のタイヤ工場では、正確なシラン配合に必要な特殊ミキサーが不足しているため、マスターバッチとしてパッケージ化された促進剤が好まれています。この長期的な需要は、低VOC、低ヒュームのシラングレードへの研究開発投資を継続させ、2030年以降も接着促進剤市場の成長見通しを強化しています。

* 電気・電子機器の使用増加:

半導体ウェハーレベルパッケージングにおける銅-ポリイミド接着や、消費財メーカーによる抗菌コーティングへの組み込みなど、電気・電子分野での接着促進剤の使用が拡大しています。

4. 市場のトレンドと洞察(抑制要因)

接着促進剤市場の成長を抑制する主な要因は以下の通りです。

* シランおよび無水マレイン酸の価格変動:

2024年から2025年にかけて、エネルギー関連の投入コストと物流のボトルネックが中国の生産者に波及し、シランのスポット価格は25%変動しました。無水マレイン酸もベンゼンとブタンの価格変動に追随し、配合業者に四半期契約の再交渉を余儀なくさせました。ティア1サプライヤーは後方統合を加速させていますが、中規模のブレンド業者は追加料金を下流に転嫁し、接着剤メーカーのマージンを圧迫しています。これらの動向は、予測期間の後半に新たな生産能力が供給を安定させるまで、接着促進剤市場のCAGRを約1パーセントポイント押し下げると見られています。

* VOCおよびハロゲン化CPO規制圧力:

カリフォルニア州のエアロゾルシーラントに対する75%のVOC上限規制は、カナダやメキシコの州でも同様の再配合の波を引き起こしました。同時に、EU REACHの付属書更新により、特定の塩素化ポリオレフィンが指摘され、3Mは欧州への出荷を停止しました。水性促進剤や非ハロゲン化ポリオレフィン類似品は規制遵守に対応しますが、高湿度下での水分感受性や硬化速度の遅さという課題を抱えています。このため、従来の市場向けと高度な規制地域向けにデュアルライン生産が一般的となり、接着促進剤市場全体で在庫管理を複雑化させ、認定サイクルを長期化させています。

* バイオベース促進剤のコスト性能ギャップ:

バイオベース促進剤は、プレミアム市場で採用が進んでいますが、従来の製品と比較してコストと性能の間にギャップが存在し、広範な採用を妨げる要因となっています。

5. セグメント分析

* タイプ別: シラン系の優位性がイノベーションを牽引

シラン系製品は2024年に接着促進剤市場規模の39.18%を占め、2030年までの5.9%のCAGRは、自動車、タイヤ、エレクトロニクス基材への継続的な多様化を裏付けています。加水分解性アルコキシ基はガラス、金属酸化物、シリカへの接着を確保し、機能性有機物はエポキシ、ポリエステル、ウレタンと共重合します。この二重の反応性により、組み立て時間が短縮され、機械的前処理の必要性が減少します。次世代シランは、イミドまたはエポキシ環をグラフト化することで、バッテリーパックや航空宇宙部品の高温耐性を向上させています。無水マレイン酸グラフト化ポリオレフィンはポリプロピレン表面改質に不可欠ですが、塩素化代替品よりも低コストである場合にのみ成長しています。チタン酸塩およびジルコン酸塩促進剤はニッチですが、200°Cを超えるエンジンルーム用途やオートクレーブサイクルで硬化する複合材料で契約を獲得しています。

競争は供給の安定性に左右され、Evonikはシリカとシランの資産をSmart Effects事業ラインに統合し、上流の中間体と顧客固有のカップリング剤を同期させています。小規模な配合業者はこれらのシランをライセンス供与し、ユーザーの混合エラーを削減するプレコンデンスドブレンドを開発しています。環境規制の強化は、塩素化ポリオレフィンから、新たなPFAS規制に準拠した非ハロゲン化グレードへの需要をシフトさせています。結果として、化学物質間の動的な再均衡が、今後10年間の接着促進剤市場を形成するでしょう。

* 用途別: 塗料・コーティングが市場浸透をリード

直塗り金属コーティングは、接着促進剤を利用してプライマー工程を不要にし、施工者の労力と材料コストを削減します。自動車産業では、接着促進剤はプライマーレスシステムを可能にし、多層コーティングの層間接着を強化し、耐スクラッチ性を向上させます。工業用コーティングでは、金属、プラスチック、複合材料などの多様な基材への接着を改善し、耐久性と耐食性を高めます。建築用コーティングでは、特に湿潤環境下での塗膜の剥離を防ぎ、長寿命化に貢献します。これらの用途における接着促進剤の需要は、高性能で持続可能なコーティングソリューションへの移行によってさらに加速されるでしょう。

* 用途別: 接着剤・シーラントが成長を牽引

接着剤およびシーラント市場では、接着促進剤が接着強度、耐久性、および耐環境性を向上させる上で重要な役割を果たします。特に、自動車、建設、電子機器、および包装産業における高性能接着剤の需要が増加しており、接着促進剤の消費を促進しています。例えば、自動車の軽量化と燃費向上を目的とした異種材料の接合には、強力な接着促進剤が不可欠です。また、電子機器の小型化と高機能化に伴い、熱や湿気に対する信頼性の高い接着が求められており、特殊な接着促進剤が使用されています。シーラント用途では、建物のエネルギー効率向上や、湿気や化学物質からの保護のために、長期的な接着性能が重要視されています。

* 用途別: 複合材料が新たな機会を創出

複合材料産業では、接着促進剤は繊維とマトリックス樹脂間の界面接着を最適化し、材料全体の機械的特性と耐久性を向上させます。航空宇宙、風力エネルギー、自動車などの分野で、軽量かつ高強度の複合材料の採用が拡大しており、接着促進剤の需要を押し上げています。特に、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)において、接着促進剤は層間剥離を防ぎ、衝撃強度や疲労寿命を改善するために不可欠です。再生可能エネルギー分野では、大型風力タービンブレードの製造において、接着促進剤がブレードの構造的完全性と長寿命化に貢献しています。

* 用途別: プラスチック・ゴムが安定した需要を維持

プラスチックおよびゴム産業では、接着促進剤は異なるポリマー間の接着を改善したり、フィラーとポリマーマトリックス間の相溶性を高めたりするために使用されます。これにより、製品の機械的強度、耐熱性、耐薬品性などの特性が向上します。例えば、タイヤ製造では、ゴムと補強材(スチールコードや繊維)の接着を強化するために接着促進剤が不可欠であり、製品の安全性と耐久性を確保しています。また、自動車部品、電線被覆、ホース、ガスケットなどの用途においても、接着促進剤は製品の性能と寿命を向上させる上で重要な役割を担っています。リサイクルプラスチックの利用が増加する中で、接着促進剤は異種プラスチックのブレンドにおける相溶性を改善し、リサイクル材料の品質向上にも貢献しています。

* 地域別: アジア太平洋地域が市場をリード

アジア太平洋地域は、急速な工業化、建設活動の活発化、自動車生産の増加により、接着促進剤の最大の市場となっています。特に中国、インド、日本、韓国などの国々では、塗料・コーティング、接着剤・シーラント、複合材料、プラスチック・ゴム産業の成長が市場拡大を牽引しています。この地域では、インフラ整備プロジェクトの増加、可処分所得の向上による自動車需要の増加、および電子機器製造の拡大が、接着促進剤の消費を促進する主要因となっています。また、環境規制の強化と持続可能な製品への需要の高まりも、高性能で環境に優しい接着促進剤の採用を加速させています。

* 地域別: 北米および欧州が安定した成長を示す

北米および欧州市場は、成熟した産業基盤と厳格な環境規制により、安定した成長を示しています。これらの地域では、高性能で特殊な接着促進剤に対する需要が高く、特に自動車、航空宇宙、建設、および再生可能エネルギー分野でのイノベーションが市場を牽引しています。北米では、自動車産業における軽量化と燃費効率向上への取り組みが、複合材料および高性能接着剤における接着促進剤の需要を促進しています。欧州では、グリーンビルディング基準の導入と持続可能な製造プロセスへの移行が、環境に配慮した接着促進剤の採用を後押ししています。研究開発への投資と技術革新が、これらの地域における市場成長の鍵となっています。

* 地域別: その他の地域が潜在的な成長市場として浮上

ラテンアメリカ、中東、アフリカなどのその他の地域は、経済発展と工業化の進展に伴い、接着促進剤市場において大きな成長潜在力を秘めています。これらの地域では、インフラ整備、建設活動、自動車産業の拡大が、接着促進剤の需要を促進する主要な要因となっています。特に、中東地域では石油・ガス産業における特殊コーティングやシーラントの需要が高く、接着促進剤の消費を後押ししています。アフリカでは、都市化の進展と製造業の成長が、接着促進剤市場の新たな機会を創出しています。これらの地域における市場成長は、外国直接投資の増加と現地生産能力の拡大によってさらに加速されると予想されます。

主要企業:

接着促進剤市場の主要企業には、Evonik Industries AG、BASF SE、Dow Inc.、Wacker Chemie AG、Momentive Performance Materials Inc.、Shin-Etsu Chemical Co., Ltd.、3M Company、Arkema S.A.、Huntsman Corporation、BYK-Chemie GmbHなどが含まれます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、およびM&Aを通じて市場での競争力を強化しています。特に、環境規制の強化に対応するため、低VOC(揮発性有機化合物)および非ハロゲン化の接着促進剤の開発に注力しています。また、顧客の特定のニーズに対応するためのカスタマイズされたソリューションの提供も、競争優位性を確立するための重要な戦略となっています。

結論:

接着促進剤市場は、様々な最終用途産業における高性能材料への需要の高まり、環境規制の強化、および技術革新によって、今後も堅調な成長を続けると予想されます。特に、アジア太平洋地域が市場成長を牽引し、塗料・コーティング、接着剤・シーラント、複合材料の各用途が市場拡大の主要なドライバーとなるでしょう。企業は、持続可能性と性能を両立させる製品開発に注力し、グローバルなサプライチェーンの安定性を確保することが、将来の成功にとって不可欠となります。

接着促進剤市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、および競争環境を詳細に分析しています。

まず、市場規模に関して、接着促進剤市場は2025年に49.5億米ドルと評価されており、2030年までに57.7億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は3.07%と見込まれています。

市場の成長を牽引する主な要因としては、軽量自動車用プラスチックおよび複合材料に対する需要の増加が挙げられます。これは、自動車産業における燃費効率の向上と排出ガス削減への取り組みを反映しています。また、エレクトロニクス製品の小型化と電気自動車(EV)バッテリーパッケージングのニーズも、接着促進剤の需要を高めています。アジア地域における軟包装コンバーターの拡大や、環境に配慮したシラン系グリーンタイヤ配合への移行、電気・電子産業における接着促進剤の使用増加も、市場の重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。シランや無水マレイン酸といった主要な原料の価格変動は、市場の安定性に影響を与える可能性があります。さらに、揮発性有機化合物(VOC)およびハロゲン化塩素化ポリオレフィン(CPO)に関する規制圧力の高まりは、製品開発に新たな課題を提示しています。バイオベースの接着促進剤に関しては、そのコストと性能のギャップが普及の障壁となっています。

接着促進剤の化学タイプ別では、シラン系製品が世界的な需要をリードしており、2024年の収益の39.18%を占めています。これは、有機ポリマーと無機表面を効果的に結合させるその優れた能力によるものです。

用途別に見ると、接着剤セグメントが最も高い成長率を示しており、2030年までのCAGRは5.5%と予測されています。これは、産業界が機械的締結具から構造接着ソリューションへの移行を加速していることに起因しています。その他、プラスチック・複合材料、塗料・コーティング、ゴム、金属基材などの幅広い用途で接着促進剤が利用されています。

最終用途産業別では、自動車・輸送、電気・電子、包装、消費財、建設などが主要なセグメントとして挙げられます。特に、電気・電子産業における使用増加は、市場の重要なトレンドの一つです。

地域別では、アジア太平洋地域が最大の市場であり、世界の収益の47.38%を占めています。この地域の成長は、エレクトロニクス製造、自動車組立、軟包装加工の集中度が高いことに加え、インフラ投資や政府のインセンティブによって支えられています。中国、インド、日本、韓国などが主要な市場国として挙げられます。北米、欧州、南米、中東・アフリカ地域も詳細に分析されています。

規制の影響も市場の動向に大きく関わっています。米国および欧州連合におけるVOC排出量制限やハロゲン化化合物規制の厳格化は、水性および非ハロゲン化促進剤化学への移行を加速させています。

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析を含む競争環境についても深く掘り下げています。3M、Arkema、BASF、Dow、Evonik Industries AG、Huntsman International LLC、Momentive、ShinEtsu Microsi、Solvay、Wacker Chemie AGなど、多数の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価も行われており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軽量自動車用プラスチックおよび複合材料の需要増加

- 4.2.2 エレクトロニクスの小型化とEVバッテリーパッケージングのニーズ

- 4.2.3 アジアにおける軟包装加工業者の拡大

- 4.2.4 シラン系グリーンタイヤ配合への移行

- 4.2.5 電気・電子産業における使用量の増加

- 4.3 市場の阻害要因

- 4.3.1 シランおよび無水マレイン酸原料価格の変動

- 4.3.2 VOCおよびハロゲン化CPOに対する規制圧力

- 4.3.3 バイオベース促進剤のコストパフォーマンスギャップ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 シラン

- 5.1.2 無水マレイン酸

- 5.1.3 チタン酸塩およびジルコン酸塩

- 5.1.4 塩素化ポリオレフィン

- 5.1.5 非塩素化ポリオレフィン

- 5.1.6 その他のタイプ

- 5.2 用途別

- 5.2.1 プラスチックおよび複合材料

- 5.2.2 塗料およびコーティング

- 5.2.3 ゴム

- 5.2.4 接着剤

- 5.2.5 金属基板

- 5.2.6 その他の用途

- 5.3 最終用途産業別

- 5.3.1 自動車および輸送

- 5.3.2 電気・電子

- 5.3.3 包装

- 5.3.4 消費財

- 5.3.5 建設

- 5.3.6 その他の最終用途産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Atlanta Group (BYK-Chemie GmbH)

- 6.4.4 BASF

- 6.4.5 Borica Co., Ltd

- 6.4.6 DIC Corporation

- 6.4.7 Dow

- 6.4.8 Eastman Chemical Company

- 6.4.9 EMS-CHEMIE Holding AG

- 6.4.10 Evonik Industries AG

- 6.4.11 Huntsman International LLC

- 6.4.12 Kemipex

- 6.4.13 Momentive

- 6.4.14 Nagase ChemteX Corporation

- 6.4.15 NIPPON PAPER INDUSTRIES CO., LTD.

- 6.4.16 Nouryon

- 6.4.17 ROWA GROUP Holding GmbH (TRAMACO Gmbh)

- 6.4.18 ShinEtsu Microsi

- 6.4.19 Sika AG

- 6.4.20 Solvay

- 6.4.21 Toyobo Co. Ltd.

- 6.4.22 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

密着性向上剤とは、異なる材料間の接着力や密着性を高めるために使用される薬剤の総称です。これは、接着剤や塗料、インク、複合材料などの主成分に添加されたり、あるいは被着体表面に前処理として塗布されたりすることで、界面における結合力を強化します。その作用機序は多岐にわたりますが、一般的には、一方の材料とは化学結合や物理吸着によって強固に結合し、もう一方の材料とは相溶性や反応性を示すことで、両者の間に「架け橋」を形成します。これにより、剥離や層間剥離、耐久性の低下といった問題を解決し、製品の信頼性や寿命を向上させることが可能です。特に、金属と樹脂、ガラスとプラスチックといった異種材料間の接着や、接着が困難な低表面エネルギー材料(例えばポリオレフィン)への接着において、密着性向上剤は不可欠な役割を果たします。

密着性向上剤は、その化学構造や作用機序によって様々な種類に分類されます。最も広く使用されているのはシランカップリング剤で、これは有機官能基と加水分解性アルコキシシリル基を持ち、無機材料(ガラス、金属、セラミックス)と有機材料(樹脂、ゴム)の間に強固な化学結合を形成します。エポキシ、アミノ、メタクリロキシ、ビニルなどの多様な有機官能基を持つものが存在し、用途に応じて選択されます。その他には、チタネートカップリング剤やジルコアルミネートカップリング剤があり、これらは特に無機フィラーの高充填系や、水分存在下での接着性向上に効果を発揮することがあります。また、特定のポリマーと相溶性を持つ官能基を導入したポリマー系密着性向上剤も存在し、例えばマレイン酸変性ポリオレフィンは、ポリオレフィン基材への塗料や接着剤の密着性を高めるために用いられます。リン酸エステル系は金属表面への密着性向上に、かつてはクロム錯体系も使われましたが、環境規制により使用は減少傾向にあります。作用機序の観点からは、界面に化学結合を形成する「カップリング剤」、表面の濡れ性を改善したり反応層を形成する「プライマー」、接着剤の粘着性を高める「タッキファイヤー」、表面の化学構造や物理的特性を変化させる「表面改質剤」などがあります。

密着性向上剤の用途は非常に広範です。自動車産業では、車体部品の軽量化のための金属と樹脂の接着、内外装部品の塗装、電子部品の封止、タイヤとゴムの接着などに不可欠です。電子部品産業では、半導体パッケージ、プリント基板、ディスプレイ、センサーなどの接着、封止、コーティングに用いられ、製品の信頼性、耐久性、小型化に貢献しています。建築・建設産業では、塗料、シーリング材、接着剤の密着性向上に利用され、コンクリート、金属、ガラス、木材など多様な建材への適用を可能にします。航空宇宙産業では、高い信頼性と耐久性が求められる複合材料の接着や構造部品の接合に不可欠です。その他にも、包装材料におけるフィルムのラミネートやインクの密着性向上、繊維産業における繊維と樹脂の複合化、医療機器における生体適合性材料の接着など、あらゆる産業分野で製品性能の向上に寄与しています。

密着性向上剤の性能を最大限に引き出すためには、関連技術との組み合わせが重要です。特に表面処理技術は密接に関連しており、プラズマ処理、コロナ処理、UVオゾン処理といった物理的表面処理や、エッチング、脱脂洗浄といった化学的表面処理によって、被着体表面の清浄化、粗化、官能基導入が行われ、密着性向上剤の効果を最大化します。また、密着性向上剤は接着剤や塗料の性能を補完するものであるため、これらの主成分自体の開発も密接に関連しています。近年では、環境負荷の低い水性接着剤やUV硬化型接着剤の進化に伴い、それらに適した密着性向上剤の開発も進んでいます。複合材料技術においては、繊維強化プラスチック(FRP)などで、繊維とマトリックス樹脂の界面接着性を高めるために不可欠な技術です。さらに、ナノテクノロジーの進展により、ナノ粒子を密着性向上剤として利用したり、ナノ構造を表面に形成して接着面積を増やしたりする研究も進められています。界面の分子レベルでの挙動を予測するシミュレーション技術も、最適な密着性向上剤の設計に役立てられています。

市場背景としては、密着性向上剤の需要は世界的に拡大傾向にあります。その主な要因は、自動車、航空宇宙、電子機器分野における軽量化、高強度化、多機能化のニーズの高まりです。これにより、異種材料接合や複合材料の利用が増加し、密着性向上剤の重要性が一層認識されています。また、VOC(揮発性有機化合物)排出規制や有害物質使用規制(RoHS指令など)といった環境規制の強化も、市場を牽引する要因です。環境負荷の低い水性・無溶剤系接着剤や塗料へのシフトが進む中で、これらに対応する高性能な密着性向上剤の開発が加速しています。新素材、特に接着が困難なエンジニアリングプラスチックや複合材料の普及も、それらに特化した密着性向上剤の需要を生み出しています。一方で、高機能な製品はコストが高くなる傾向があり、用途によっては採用が難しい場合があること、特定の化学物質に対する規制強化や作業環境における安全性確保が常に求められること、そして幅広い材料に適用できる汎用性と特定の材料組み合わせで最高の性能を発揮する特化性の両立が課題として挙げられます。

今後の展望として、密着性向上剤はさらなる進化を遂げると予測されます。環境対応型製品の開発は引き続き最重要課題であり、VOCフリー、水性、バイオベースの密着性向上剤の開発が加速するでしょう。また、製品の長寿命化やリサイクル性向上に貢献する製品も注目されます。接着性向上だけでなく、防錆、抗菌、導電性、熱伝導性などの付加機能を併せ持つ多機能化・スマート化も進むと考えられます。自己修復機能を持つ材料との組み合わせも研究されており、将来的に製品の耐久性を飛躍的に向上させる可能性があります。AIやデータサイエンスの活用により、膨大な材料データや実験結果を解析し、最適な密着性向上剤の組成や配合を効率的に探索するアプローチが普及するでしょう。ナノテクノロジーの応用も拡大し、ナノ粒子やナノ構造を利用した、より高性能で精密な密着性向上技術が進化します。フッ素樹脂や超高分子量ポリエチレンなど、これまで接着が極めて困難とされてきた材料への適用を可能にする技術開発も進められ、新たな市場を創出する可能性を秘めています。密着性向上剤は、持続可能な社会の実現に向けた製品の長寿命化、リサイクル促進、省エネルギー化など、多岐にわたる貢献が期待される重要な基盤技術と言えるでしょう。