接着装置市場の規模・シェア分析-成長動向と将来予測 (2025-2030年)

接着剤塗布装置市場は、装置タイプ(接着剤パターンコントローラー、接着剤ポンプシステム、アプリケーター、塗布ガン、接着剤ホース、接着剤溶解装置)、エンドユーザー産業(建築・建設、自動車、家具・木工、繊維、エレクトロニクス、包装、ヘルスケア)、および地域で分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

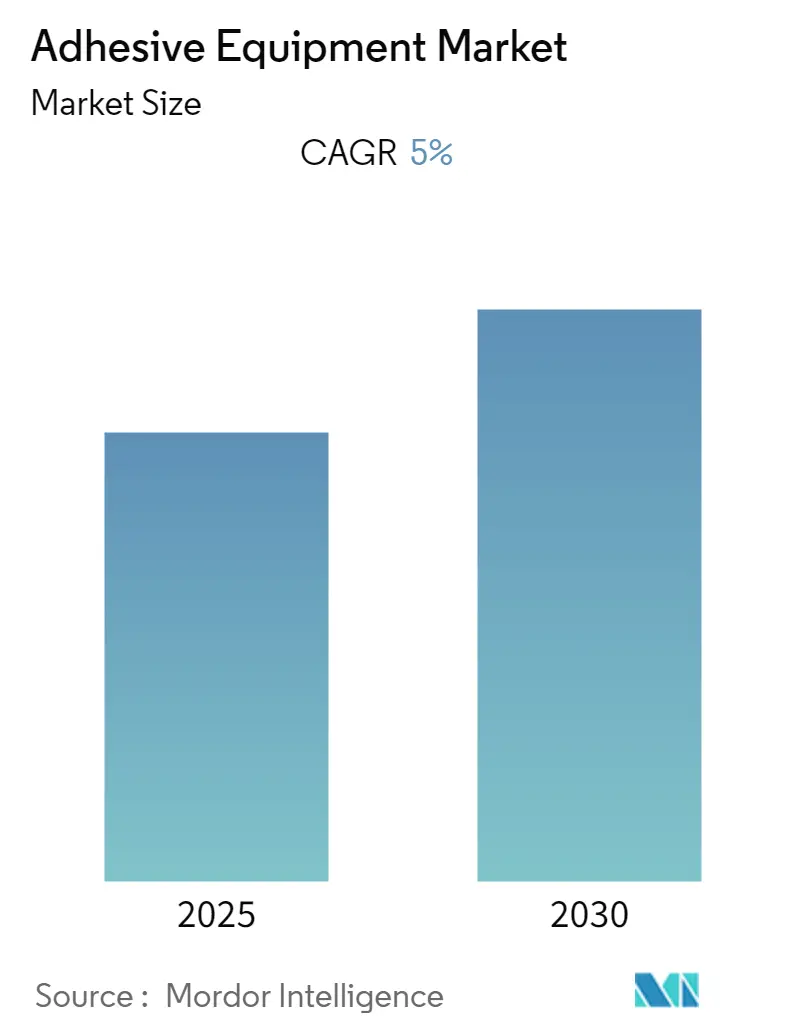

接着剤装置市場は、予測期間(2025年から2030年)中に年平均成長率(CAGR)5%で成長すると予測されています。特にアジア太平洋地域が最も速い成長を遂げ、最大の市場となると見込まれています。

この市場は、接着剤パターンコントローラー、接着剤ポンプシステム、アプリケーター、アプリケーションガン、接着剤ホース、接着剤溶解装置といった装置タイプと、建築・建設、自動車、家具・木工、繊維、エレクトロニクス、包装、ヘルスケアなどの最終用途産業、そして地域によって区分されます。

主要な市場動向と洞察

使い捨て衛生用品の需要増加:

使い捨て衛生用品の需要増加が市場を牽引する主要な要因の一つです。生理用品、ウェットティッシュ、ベビー用品などの消費が世界的に増加しており、これにより使い捨て衛生用品の製造における接着剤装置の需要が高まっています。接着剤供給装置のサプライヤーは、高品質な製品をより速く、効率的に、低コストで生産する上で、使い捨て衛生用品メーカーにとって重要なパートナーとなっています。

包装産業が最大の市場シェアを占める見込み:

最終用途産業別では、包装産業が最大の市場シェアを占めると予想されています。これは、消費者が魅力的で使いやすく、持続可能性や環境意識の高い新しいパッケージを好む傾向にあるためです。特にホットメルト接着剤や水性接着剤の需要が顕著です。例えば、ヘンケルは2019年6月に高性能包装用途向けの接着剤ソリューション「Loctite Liofol LA 2798」を発表し、製品ポートフォリオを拡大するなど、各社は市場プレゼンスを高めるためにソリューションを拡大しています。

建築・建設産業における著しい成長:

接着剤装置市場は、建築・建設産業における用途の増加が見込まれています。都市人口の増加に伴い、安全で持続可能な建物や健康的な都市環境への期待が高まっていることが背景にあります。接着剤は機械的および環境的ストレスに耐えることができ、また、木材などの材料が現代建築ソリューションに活用されることで、接着剤の使用がさらに促進されています。DAPは2020年1月に、より強力で50%高い即時接着力を持つ建設用接着剤「DynaGrip Heavy Duty」の改良版を発表するなど、各社はこの分野での市場シェア拡大を目指しており、これにより接着剤装置の採用が促進されると予想されます。

アジア太平洋地域が市場を支配:

アジア太平洋地域は、予測期間中に市場シェアを支配すると予想されています。これは、中国、インド、韓国、ASEAN諸国における包装および建設産業の活況が接着剤市場に大きな需要を生み出し、ひいては接着剤装置市場を牽引しているためです。さらに、中国とインドの自動車および家電産業の急成長も、接着剤および接着剤装置の需要を加速させています。グラコ社は2019年6月に上海にアジア太平洋イノベーションセンターを開設し、この地域での事業拡大を図るなど、グローバル企業もアジア太平洋地域でのプレゼンスを拡大しています。

競争環境

接着剤装置市場の競争環境は、世界中に多数の装置プロバイダーが存在するため、適度に細分化されています。市場参加企業は、戦略的提携や製品開発を市場プレゼンスを高めるための有効な手段と捉えています。

具体的な動きとしては、2020年3月には、ヘンケルとコベストロが協力し、円筒形リチウムイオン電池(LIB)セルをプラスチック製セルホルダー内に効率的に固定するためのUV硬化型接着剤ソリューションを開発しました。また、2019年6月には、BASFがドイツのルートヴィヒスハーフェン工場でUVアクリルホットメルト(ブランド名acResin)の第2生産施設を建設し、製造能力を倍増させました。これにより、接着剤分野における主要なソリューションプロバイダーとしての地位を強化しています。

主要な市場プレイヤーには、3M Company、Adhesive Packaging, LLC、Atlas Copco Ltd.、Dymax Corporation、Glue Machinery Corporationなどが挙げられます。

これらの動向から、接着剤装置の採用は予測期間中に着実に増加すると考えられます。

このレポートは、「世界の接着剤塗布装置市場」に関する包括的な調査結果をまとめたものです。本調査は、接着剤パターンコントローラー、接着剤ポンプシステム、アプリケーター(コールドグルー、工業用ホットメルト、空気圧式を含む)、塗布ガン、接着剤ホース、接着剤溶解装置など、多岐にわたる接着剤塗布装置の利用状況と採用動向を詳細に分析しています。これらの装置が様々な最終用途産業においてどのように活用されているか、また、地域ごとの適用状況についても深い洞察を提供することを目的としています。

調査は厳格な研究方法論に基づいて実施され、その主要な分析結果はエグゼクティブサマリーとして要約されています。

市場の洞察では、市場の全体像、業界のバリューチェーン分析、そしてポーターのファイブフォース分析を通じて、業界の魅力度と競争構造が評価されています。ポーターのファイブフォース分析では、供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、そして競争の激しさといった主要な側面から、市場の構造的特性が詳細に検討されています。

市場の動向を形成する主な要因は以下の通りです。

* 市場促進要因:

* 使い捨て衛生用品(DHP)の需要が継続的に増加していること。

* 輸送および包装産業からの接着剤塗布装置に対する需要が高まっていること。

* 市場抑制要因:

* 顧客の要求事項や装置の仕様が常に進化しており、これに対応するための技術的課題が存在すること。

また、世界経済に大きな影響を与えた新型コロナウイルス感染症(COVID-19)が、この業界に与えた具体的な影響についても詳細に評価されています。

市場は以下の主要なセグメントに分類され、それぞれの特性が深く掘り下げられています。

* 装置タイプ別:

* 接着剤パターンコントローラー

* 接着剤ポンプシステム

* アプリケーター(コールドグルーアプリケーター、工業用ホットメルトアプリケーター、空気圧接着剤アプリケーターといった多様なタイプを含む)

* 塗布ガン

* 接着剤ホース

* 接着剤溶解装置

* 最終用途産業別:

* 建築・建設

* 自動車

* 家具・木工

* 繊維

* エレクトロニクス

* 包装

* ヘルスケア

* その他の最終用途産業(これら主要産業以外の幅広い分野をカバー)

* 地域別:

* 北米: 米国、カナダ

* 欧州: ドイツ、英国、イタリア、フランス、その他の欧州諸国

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋諸国(特に成長が著しい地域として注目されています)

* ラテンアメリカ

* 中東・アフリカ

競争環境の分析では、市場で活動する主要企業のプロファイルが提供されています。これには、3M Company、Adhesive Packaging, LLC、Atlas Copco Group (SCA Schucker GmbH & Co KG)、Dymax Corporation、Glue Machinery Corporation、Graco Inc.、H.B. Fuller Company、Henkel AG & Company、Hernon Manufacturing Inc.、ITW Dynatec、Nordson Corporation、Robatech AG、Valco Meltonなどが含まれますが、このリストは網羅的なものではありません。

投資分析および市場の将来に関する展望も、レポートの重要な構成要素として含まれています。

レポートで回答されている主要な質問から得られる重要な知見は以下の通りです。

* 世界の接着剤塗布装置市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)5%を記録すると予測されており、堅調な成長が見込まれます。

* 市場における主要なプレイヤーとしては、3M Company、Adhesive Packaging, LLC、Atlas Copco Ltd.、Dymax Corporation、Glue Machinery Corporationなどが挙げられます。

* 地域別では、アジア太平洋地域が最も急速に成長する地域として推定されており、予測期間中に最高のCAGRで成長すると見込まれています。

* 2025年には、アジア太平洋地域が接着剤塗布装置市場において最大の市場シェアを占めると予測されており、その重要性が強調されています。

* 本レポートは、2019年から2024年までの過去の市場規模データを提供するとともに、2025年から2030年までの市場規模を詳細に予測しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

- 4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替製品およびサービスの脅威

- 4.3.5 競争の激しさ

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 使い捨て衛生用品(DHP)の需要増加

- 5.1.2 輸送および包装産業からの需要増加

- 5.2 市場の阻害要因

- 5.2.1 変化する顧客要件と機器仕様

- 5.3 業界におけるCovid-19の影響評価

6. 市場セグメンテーション

- 6.1 機器タイプ別

- 6.1.1 接着剤パターンコントローラー

- 6.1.2 接着剤ポンプシステム

- 6.1.3 アプリケーター

- 6.1.3.1 コールドグルーアプリケーター

- 6.1.3.2 工業用ホットメルトアプリケーター

- 6.1.3.3 空気圧接着剤アプリケーター

- 6.1.4 アプリケーションガン

- 6.1.5 接着剤ホース

- 6.1.6 接着剤溶解装置

- 6.2 エンドユーザー産業別

- 6.2.1 建築・建設

- 6.2.2 自動車

- 6.2.3 家具・木工

- 6.2.4 繊維

- 6.2.5 エレクトロニクス

- 6.2.6 包装

- 6.2.7 ヘルスケア

- 6.2.8 その他のエンドユーザー産業

- 6.3 地域別

- 6.3.1 北米

- 6.3.1.1 米国

- 6.3.1.2 カナダ

- 6.3.2 ヨーロッパ

- 6.3.2.1 ドイツ

- 6.3.2.2 イギリス

- 6.3.2.3 イタリア

- 6.3.2.4 フランス

- 6.3.2.5 その他のヨーロッパ諸国

- 6.3.3 アジア太平洋

- 6.3.3.1 中国

- 6.3.3.2 インド

- 6.3.3.3 日本

- 6.3.3.4 韓国

- 6.3.3.5 その他のアジア太平洋諸国

- 6.3.4 ラテンアメリカ

- 6.3.5 中東・アフリカ

7. 競争環境

- 7.1 企業概要

- 7.1.1 3M Company

- 7.1.2 Adhesive Packaging, LLC

- 7.1.3 Atlas Copco Group (SCA Schucker GmbH & Co KG)

- 7.1.4 Dymax Corporation

- 7.1.5 Glue Machinery Corporation

- 7.1.6 Graco Inc.

- 7.1.7 H.B. Fuller Company

- 7.1.8 Henkel AG & Company

- 7.1.9 Hernon Manufacturing Inc.

- 7.1.10 ITW Dynatec

- 7.1.11 Nordson Corporation

- 7.1.12 Robatech AG

- 7.1.13 Valco Melton

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

接着装置とは、二つの材料を接着剤を用いて接合するための機械やシステム全般を指します。手作業による接着作業と比較して、生産性の向上、品質の安定化、コスト削減、作業環境の改善などを目的として導入されます。具体的には、接着剤の塗布、材料の位置決め、圧着、そして接着剤の硬化といった一連の工程を自動的または半自動的に行う装置であり、現代の多様な製造業において不可欠な存在となっています。

接着装置には、その機能や用途に応じて様々な種類が存在します。接着剤の塗布方式では、液状やペースト状の接着剤を精密に塗布する「ディスペンサー方式」、広範囲に均一に塗布する「スプレー方式」、シート状の材料に連続的に塗布する「ロールコーター方式」、高精度な薄膜塗布が可能な「カーテンコーター方式」、そして熱で溶融するホットメルト接着剤を使用する「ホットメルト方式」などがあります。また、自動化のレベルによって、オペレーターが一部の作業を行う「半自動装置」と、ロボットやPLC(プログラマブルロジックコントローラ)によって全ての工程が自動制御される「全自動装置」に大別されます。さらに、対象となるワークの大きさや形状、接着剤の硬化方法(UV硬化、熱硬化、常温硬化など)によっても、装置の設計や機能は大きく異なります。

接着装置の用途は非常に広範にわたります。自動車産業では、車体部品の接合、内装材の固定、シーリング、そして軽量化のための異種材料接合に不可欠です。電子部品産業においては、半導体パッケージの製造、プリント基板への部品実装、ディスプレイパネルの組み立てなど、微細かつ高精度な接着が求められる分野で活躍しています。医療機器産業では、カテーテルや注射器、診断キットなどの組み立てに、生体適合性のある接着剤を用いた精密な接着が不可欠です。その他にも、建築・建材産業でのパネル製造や断熱材の固定、包装産業での段ボールやプラスチック容器の封止、航空宇宙産業での軽量・高強度な構造体接合、さらには家電製品、家具、スポーツ用品など、私たちの身の回りにあるあらゆる製品の製造工程で接着装置が活用されています。

関連技術としては、まず接着剤自体の進化が挙げられます。エポキシ、ウレタン、アクリル、シリコーン、ホットメルトなど、用途に応じた多様な接着剤が開発され、それぞれに最適な塗布・硬化技術が求められます。また、接着装置の精密な動作を支える「ロボット技術」は、多軸ロボットによる複雑な塗布経路や高精度な位置決めを可能にします。接着状態の検査や位置決めには「画像処理・センシング技術」が不可欠であり、塗布量の監視や不良検出に貢献します。装置全体の動きを制御する「制御技術」は、PLCやCNC(コンピュータ数値制御)によって精密な動作を実現します。さらに、接着力を向上させるための「表面処理技術」(プラズマ処理、コロナ処理、プライマー塗布など)や、接着剤を効率的に硬化させる「硬化技術」(UV-LED、IRヒーター、高周波加熱など)も重要な関連技術です。

市場背景としては、近年、製品の小型化・高機能化が加速しており、特にスマートフォンやウェアラブルデバイスなどの電子機器、そして精密な医療機器の進化が接着装置の需要を牽引しています。また、自動車や航空宇宙分野では、燃費向上や性能向上のために軽量化が強く求められており、金属と樹脂など異なる素材を接合する異種材料接着のニーズが高まっています。環境規制の強化も市場に影響を与えており、VOC(揮発性有機化合物)フリーの接着剤や、省エネルギー型の接着装置へのシフトが進んでいます。さらに、少子高齢化による人手不足の深刻化は、生産性向上と品質安定化を目的とした自動接着装置の導入を加速させています。IoTやAI技術の進展も、装置の稼働状況監視、予知保全、データ分析による生産プロセスの最適化といった形で、接着装置市場に新たな価値をもたらしています。

将来展望としては、接着装置はさらなる高精度化と高速化が求められるでしょう。微細な部品への対応や、生産タクトタイムの短縮は、今後も重要な開発テーマとなります。また、接着だけでなく、検査、搬送、硬化までを一貫して行う多機能化・複合化されたシステムが主流となり、スマートファクトリーの中核を担う存在として、生産ライン全体の最適化に貢献していくと考えられます。環境負荷低減への取り組みも一層強化され、省エネルギー設計やリサイクル可能な材料への対応が進むでしょう。AI技術の活用により、接着条件の自動調整や不良予測が可能となり、生産効率と品質が飛躍的に向上する可能性があります。さらに、複合材料や生体材料といった新素材への対応、多品種少量生産に対応できる柔軟なカスタマイズ性も、今後の接着装置に求められる重要な要素となるでしょう。