粘着フィルム市場:市場規模・シェア分析、成長動向と将来予測 (2025年~2030年)

粘着フィルム市場レポートは、材料(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリビニルブチラール、その他)、用途(保護、グラフィック、ラベル、テープ、その他)、エンドユーザー産業(包装、輸送、電気・電子、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)で分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

接着フィルム市場の概要

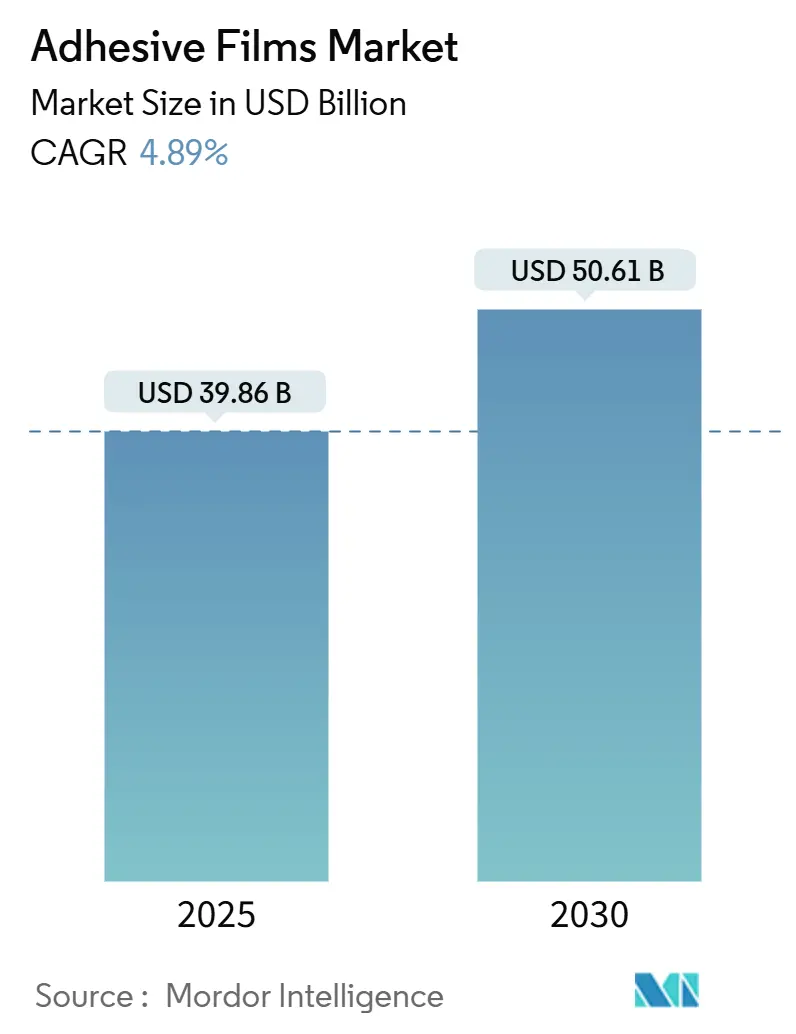

接着フィルム市場は、2025年には398.6億米ドルと推定され、2030年までに506.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の複合年間成長率(CAGR)は4.89%が見込まれています。

市場の動向と成長要因

この市場の成長は、主に包装産業からの需要増加と、自動車分野における用途の拡大によって牽引されています。しかし、原材料価格の変動や規制上の課題が成長の妨げとなる可能性もあります。一方で、医療分野における接着フィルムへの依存度の高まりや、生分解性および持続可能な接着剤への需要の急増は、市場にとって有望な機会を提供しています。地域別では、中国、インド、日本といった主要消費国を擁するアジア太平洋地域が、接着フィルム市場において支配的な地位を確立しており、最も急速に成長している市場でもあります。

パンデミックは、自動車、航空宇宙、包装といった接着フィルムに大きく依存する産業活動の減少を引き起こしました。しかし、経済活動の再開に伴い、インフラプロジェクトや車両生産が回復し、需要が押し上げられました。

市場セグメンテーション

接着フィルム市場は、素材(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリビニルブチラール、その他)、用途(保護、グラフィック、ラベル、テープ、その他)、最終用途産業(包装、輸送、電気・電子、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に基づいてセグメント化されています。

主要な市場トレンド

1. 包装セグメントの市場支配

接着フィルム市場は、製品の安全性確保、賞味期限の延長、改ざん防止機能の提供能力により、包装産業において極めて重要な役割を担っています。安全で効率的な包装ソリューションへの需要が高まる中、接着フィルムは様々な用途において不可欠な要素となっています。

接着フィルムは主に、確実な密閉と汚染からの保護のために使用されます。さらに、包装重量の削減にも貢献し、結果として輸送コストを低減するため、企業にとって費用対効果の高いソリューションとなっています。オンラインショッピングの台頭は、輸送中の製品の完全性を確保するために堅牢な包装が必要とされるため、耐久性のある包装用接着剤の需要をさらに増幅させています。

アメリカ化学評議会、プラスチック産業協会、およびプラスチックリサイクル業者協会のデータによると、2023年の世界のプラスチックフィルム市場における包装セグメントは30,280.8キロトンと評価されました。包装産業は接着フィルム利用の大部分を占めており、中国、米国、ドイツなどの国々が大きく貢献しています。

今後、世界のプラスチック包装市場は大幅な成長を遂げると予測されています。2034年までに、2025年から2034年までの複合年間成長率4.4%で、約6,370億米ドルに達すると見込まれています。この成長は、世界中の様々な産業におけるプラスチック包装の継続的な重要性を示しています。

結論として、接着フィルム市場は、包装技術の進歩と、効率的で軽量かつ耐久性のある包装ソリューションへの需要増加に牽引され、持続的な成長が見込まれています。製品の安全性を高め、コストを削減する接着フィルムの役割は、包装産業の未来を形作る上で引き続き重要となるでしょう。

2. アジア太平洋地域の市場支配

アジア太平洋地域は、堅固な製造基盤と様々な産業における需要の増加により、世界の接着フィルム市場において極めて重要な役割を担っています。

中国、インド、日本、韓国を含むアジア太平洋地域の主要な製造拠点は、自動車、エレクトロニクス、包装産業全体で接着フィルムの需要を牽引しています。さらに、アジア太平洋地域は、特に食品、医薬品、Eコマース分野において、軟包装をリードしています。

都市化が加速し、インフラプロジェクトが拡大するにつれて、建設用接着剤の需要が急増しています。持続可能な包装ソリューションの台頭は、環境に優しい代替品への移行を反映し、バイオベースの接着フィルムの需要をさらに押し上げています。

Trading Economicsのデータによると、日本の小売売上高は2025年2月に前年比1.4%増加しました。これは35ヶ月連続の小売売上高の増加であり、昨年10月以来最も緩やかな伸びではあるものの、賃金上昇が消費を後押ししています。さらに、中国国家統計局が2025年4月に報告したところによると、中国は2025年3月に約712万メートルトンのプラスチック製品を生産しており、この地域の著しい生産能力を浮き彫りにしています。

結論として、アジア太平洋地域の接着フィルム市場における優位性は、その強力な製造能力、高まる都市化、そして持続可能なソリューションへの注力によって支えられています。これらの要因は、主要産業全体での需要増加と相まって、予測期間中もこの地域の成長を維持すると予想されます。

競争環境

世界の接着フィルム市場は、その性質上、細分化されています。主要なプレーヤー(順不同)には、Toray Advanced Composites、Nitto Denko Corporation、H.B. Fuller Company、Henkel AG & Co. KGaA、L&L Productsなどが含まれます。

最近の業界動向

* 2024年9月: Henkel AG & Co. KGaAはPanvertaと協力し、包装層の削減を可能にする改良された酸素バリア層を持つフィルムを開発しました。

* 2024年6月: DowのPACACEL L75-200、PACACEL L-75-191、およびADCOTE 536Aは、ポリエチレンフィルムのリサイクルに関して、プラスチックリサイクル業者協会(APR)から正式な認定を受けました。

粘着フィルム市場に関する本レポートは、粘着剤が塗布された薄い素材層である粘着フィルムについて詳細に分析しています。これらのフィルムは、表面を接着するために使用され、包装、エレクトロニクス、自動車、航空宇宙、建設業界など、幅広い分野で一般的に利用されています。感圧性、熱活性化型、UV硬化型など、様々なタイプが存在します。本レポートでは、素材、用途、最終用途産業、地域に基づいて市場をセグメント化し、詳細な市場規模と予測を提供しています。

市場規模に関して、世界の粘着フィルム市場は2024年に379.1億米ドルと推定されました。2025年には398.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.89%で成長し、2030年には506.1億米ドルに達すると見込まれています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中(2025年~2030年)に最も高いCAGRで成長すると推定されています。

市場の成長を牽引する主な要因としては、包装産業からの需要の増加が挙げられます。包装分野では、製品の保護、美観、機能性向上に粘着フィルムが不可欠です。また、自動車分野での用途拡大も重要なドライバーとなっています。自動車の軽量化、内装・外装部品の接着、騒音・振動低減など、多岐にわたる用途で粘着フィルムの採用が進んでいます。

一方で、市場の成長を阻害する要因も存在します。主なものとして、原材料価格の変動が挙げられます。粘着フィルムの製造に使用されるポリマーやその他の化学物質の価格変動は、製造コストに直接影響を与え、市場の安定性に課題をもたらします。さらに、環境規制や製品安全に関する規制上の課題も、市場参加者にとって重要な制約となっています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。素材別ではポリエチレン、ポリプロピレン、ポリ塩化ビニルなどが、用途別では保護、グラフィック、ラベル、テープなどが挙げられます。最終用途産業別では、包装、自動車・輸送、電気・電子などが主要なセグメントです。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、南米、中東・アフリカの主要27カ国を対象に、市場規模と予測が提供されています。

将来の市場機会とトレンドとしては、医療分野での用途拡大が注目されています。医療機器の固定、創傷ケア、ウェアラブルデバイスなど、医療分野での粘着フィルムの需要が増加しています。また、生分解性および持続可能な粘着剤への需要の高まりも重要なトレンドであり、環境意識の高まりとともに、より環境に優しい製品の開発が期待されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの活動が評価されています。主要な市場プレイヤーとしては、3M、Arkema、Avery Dennison Corporation、Berry Global Inc.、DuPont、Eastman Chemical Company、H.B. Fuller Company、Henkel AG & Co. KGaA、Huntsman International LLC、LINTEC Corporation、L&L Products、Nitto Denko Corporation、Scapa、Sika AG、tesa Tapes (India) Private Limited、Toray Advanced Compositesなどが挙げられており、これらの企業の戦略や市場シェアが分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 包装産業からの需要の増加

- 4.1.2 自動車分野での用途の拡大

-

4.2 阻害要因

- 4.2.1 原材料価格の変動

- 4.2.2 規制上の課題

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 材料

- 5.1.1 ポリエチレン

- 5.1.2 ポリプロピレン

- 5.1.3 ポリ塩化ビニル

- 5.1.4 その他

-

5.2 用途

- 5.2.1 保護

- 5.2.2 グラフィック

- 5.2.3 ラベル

- 5.2.4 テープ

- 5.2.5 その他

-

5.3 エンドユーザー産業

- 5.3.1 包装

- 5.3.2 自動車および輸送

- 5.3.3 電気・電子

- 5.3.4 その他

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 Adhesive Films, Inc.

- 6.4.3 Arkema

- 6.4.4 Avery Dennison Corporation

- 6.4.5 Berry Global Inc.

- 6.4.6 DuPont

- 6.4.7 Eastman Chemical Company

- 6.4.8 Grafix Plastics

- 6.4.9 H.B. Fuller Company

- 6.4.10 Henkel AG & Co. KGaA

- 6.4.11 Huntsman International LLC

- 6.4.12 LINTEC Corporation

- 6.4.13 L&L Products

- 6.4.14 Nitto Denko Corporation

- 6.4.15 Scapa

- 6.4.16 Sika AG

- 6.4.17 tesa Tapes (India) Private Limited

- 6.4.18 Toray Advanced Composites

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 医療分野での用途拡大

- 7.2 生分解性および持続可能な接着剤の需要増加

*** 本調査レポートに関するお問い合わせ ***

粘着フィルムとは、基材となるフィルムの片面または両面に粘着剤が塗布されており、対象物に貼り付けることで一時的または永続的に固定、保護、装飾、あるいは特定の機能を発揮させるシート状の製品を指します。自己粘着性を有するため、水や熱、溶剤などを用いることなく、圧力を加えるだけで容易に接着できる点が大きな特徴です。その構成は、主に基材、粘着剤、そして必要に応じて粘着剤を保護する剥離ライナー(セパレーター)から成り立っています。

粘着フィルムの種類は、その構成材料や機能、用途によって多岐にわたります。まず、基材としては、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリエチレン(PE)などのプラスチックフィルムが一般的ですが、紙、不織布、金属箔、発泡体なども用いられます。これらの基材は、透明性、耐熱性、強度、柔軟性、加工性など、用途に応じた特性が選ばれます。次に、粘着剤の種類も非常に重要です。アクリル系粘着剤は、透明性、耐候性、耐熱性に優れ、電子部品や光学用途に広く使われます。ゴム系粘着剤は、初期粘着力が高く、低温での接着性にも優れるため、一般産業用や包装用途に適しています。シリコーン系粘着剤は、耐熱性や耐薬品性に優れ、剥離性も良好なため、高温環境下での保護や再剥離用途に用いられます。その他、ウレタン系やエポキシ系など、特殊な機能を持つ粘着剤も開発されています。粘着剤の塗工方式としては、溶剤系、エマルジョン系、ホットメルト系、UV硬化型などがあり、環境負荷や生産性、製品特性に応じて使い分けられています。機能による分類では、表面保護フィルム、両面粘着テープ、医療用テープ、光学用フィルム、装飾用フィルム、導電性フィルム、遮熱フィルム、防曇フィルムなど、非常に多様な製品が存在します。また、一度貼ると剥がせない永久接着タイプと、繰り返し貼ったり剥がしたりできる再剥離タイプがあり、用途に応じて選択されます。

粘着フィルムの用途は、現代社会のあらゆる分野に浸透しており、その範囲は非常に広範です。電子機器分野では、スマートフォンやタブレット、ディスプレイの内部部品固定、偏光板や導光板などの光学フィルムの積層、液晶パネルの保護、半導体製造工程におけるダイシングテープやバックグラインドテープとして不可欠な役割を担っています。自動車分野では、内外装部品の固定、塗装面の保護、防音・制振材の固定、ワイヤーハーネスの結束・固定などに使用され、軽量化や組み立て効率向上に貢献しています。建築・建設分野では、窓ガラスの飛散防止、遮熱、UVカット、防犯などの機能性フィルム、床材や壁材の表面保護、防水シートの接合などに利用されています。医療・衛生分野では、絆創膏やサージカルテープ、ドレッシング材、ウェアラブルデバイスの皮膚への固定など、生体適合性や低刺激性が求められる用途で活躍しています。その他、製品の包装、ラベル、広告・サイン、文具、DIY用品、産業機械の仮固定や表面保護など、数えきれないほどの用途でその利便性と機能性が活用されています。

粘着フィルムの進化を支える関連技術も多岐にわたります。高分子化学は、粘着剤や基材の性能を決定づける根幹技術であり、より高性能な素材の開発が常に進められています。表面処理技術は、基材と粘着剤の密着性向上、あるいは撥水性、撥油性、帯電防止性などの特殊機能付与に不可欠です。精密な塗工技術は、均一な厚みで粘着剤を塗布し、多層構造や薄膜化を実現するために重要です。剥離ライナーの技術も、粘着フィルムの取り扱いやすさや再剥離性の制御に大きく寄与しています。また、スリット、ダイカット、ラミネートなどの加工技術は、様々な形状やサイズの製品を効率的に製造するために不可欠です。さらに、粘着力、保持力、耐候性、耐久性、光学特性などを評価する技術も、製品の品質保証と開発において重要な役割を果たしています。

粘着フィルムの市場は、グローバルに拡大を続けており、その背景にはいくつかの要因があります。電子機器の小型化・高機能化、自動車の軽量化・電動化、医療・ヘルスケア分野の拡大、そして環境規制への対応などが、高機能な粘着フィルムの需要を牽引しています。主要なプレイヤーとしては、日東電工、スリーエム(3M)、リンテック、積水化学工業、DIC、テサ(tesa)などが挙げられ、各社が独自の技術と製品で市場をリードしています。現在の市場トレンドとしては、さらなる高機能化が挙げられます。具体的には、薄型化、高透明性、高耐熱性、導電性、生体適合性といった特性の追求に加え、環境対応型製品の開発が加速しています。VOC(揮発性有機化合物)フリー、バイオマス由来の素材、リサイクル可能な粘着フィルムなどが注目されており、持続可能な社会への貢献が求められています。また、IoTやAI技術の進展に伴い、センサーを内蔵したスマート粘着フィルムなど、新たな付加価値を持つ製品の開発も進んでいます。

将来展望として、粘着フィルムは今後も多岐にわたる進化を遂げると予測されます。最も重要な方向性の一つは、持続可能性への対応です。環境負荷の低減を目指し、生分解性プラスチックやバイオマス由来の粘着剤・基材の採用が拡大し、リサイクル技術もさらに進化するでしょう。また、製造プロセスにおける省エネルギー化や廃棄物削減も重要な課題となります。次に、高機能化と複合化はさらに進展します。極限環境下(高温、低温、高湿度、真空など)での使用に耐えうる粘着フィルムや、接着機能に加えてセンサー、発熱、冷却、発電といった複数の機能を一体化した「スマート粘着フィルム」の開発が加速するでしょう。これにより、例えば建物の窓に貼るだけで発電や温度制御が可能なフィルム、医療分野で生体情報をモニタリングできるフィルムなどが実用化される可能性があります。デジタル化とスマート化も粘着フィルム産業に大きな影響を与えます。製造プロセスの自動化やAIを活用した品質管理、需要予測などが進み、生産効率と製品品質が向上します。さらに、宇宙、ロボティクス、再生医療、フレキシブルエレクトロニクスといった新たなフロンティア分野への応用も期待されており、粘着フィルムは未来の技術革新を支える基盤材料として、その重要性を一層高めていくことでしょう。グローバル市場においては、新興国の経済成長に伴う需要増加も、粘着フィルム産業のさらなる発展を後押しすると考えられます。