粘着テープ市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

粘着テープ市場レポートは、樹脂(アクリル、ゴム系、シリコーン、エポキシ、ポリウレタン)、技術(水性、溶剤系、ホットメルト、反応性)、製品タイプ(感圧性、水活性化、感熱性、特殊)、最終用途産業(包装、自動車など)、および地域(アジア太平洋など)によって分類されます。市場予測は、数量(平方メートル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

粘着テープ市場の概要

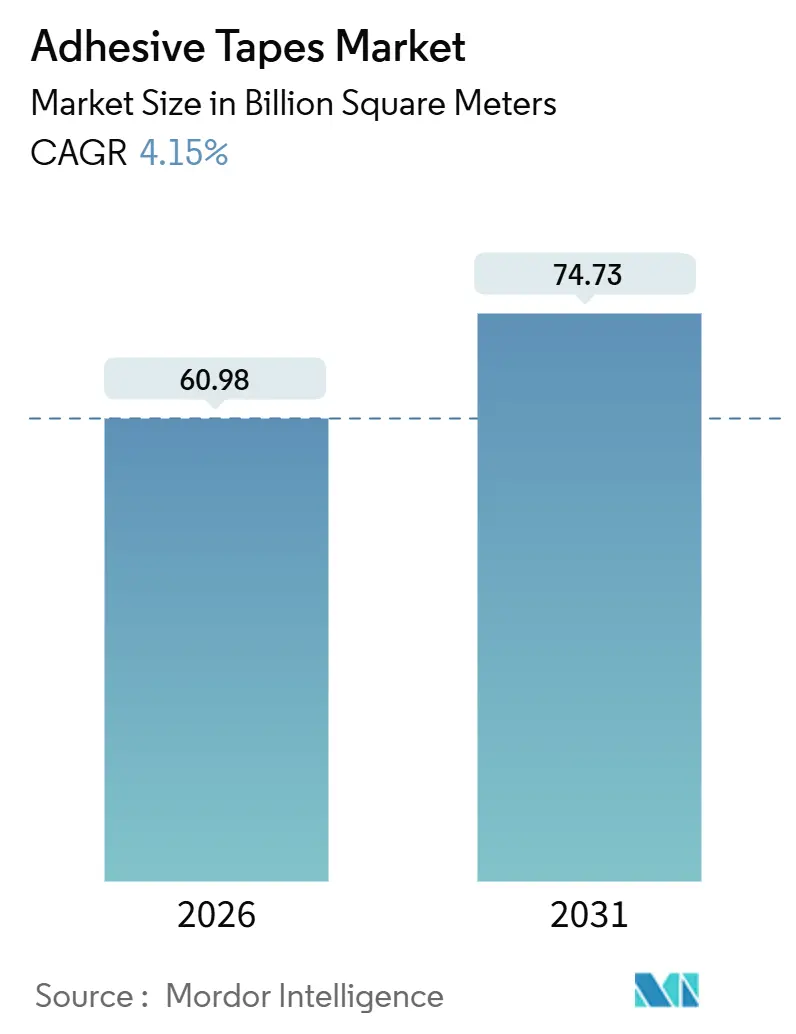

粘着テープ市場は、2026年には609.8億平方メートルと推定され、2031年までに747.3億平方メートルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.15%です。この成長は、Eコマースの自動化、車両の電動化、電子機器の小型化といった構造的変化を反映しており、これらがテープの仕様と使用強度を再定義しています。

市場セグメンテーション

本レポートでは、市場を以下の要素でセグメント化しています。

* 樹脂別: アクリル、ゴム系、シリコーン、エポキシ、ポリウレタン

* 技術別: 水性、溶剤系、ホットメルト、反応性

* 製品タイプ別: 感圧性、水活性化、熱活性化、特殊

* 最終用途産業別: 包装、自動車など

* 地域別: アジア太平洋など

市場予測は、数量(平方メートル)で提供されます。

主要なレポートのポイント

* 樹脂別: 2025年の数量ではアクリルが41.12%を占め主導しましたが、ゴム系システムは2031年まで4.29%のCAGRで成長すると予測されています。

* 技術別: 水性化学品は2025年に45.19%のシェアを獲得し、4.51%のCAGRで最も速い成長を遂げると予測されています。

* 製品タイプ別: 感圧テープは2025年に61.12%のシェアを占めましたが、熱活性化タイプが4.58%のCAGRでカテゴリーを牽引しています。

* 最終用途別: 包装が2025年の消費量の63.26%を占めましたが、ヘルスケアは2031年まで4.67%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2025年に58.91%のシェアで市場を支配し、2031年まで5.15%のCAGRで拡大すると見込まれています。

世界の粘着テープ市場のトレンドと洞察

市場の推進要因

粘着テープ市場の成長を促進する主な要因は以下の通りです。

1. Eコマース包装のブーム:

* Amazonのようなフルフィルメント大手は、2025年に従来の小売流通よりもはるかに多い量の感圧包装テープを消費しました。

* ブランドの事前印刷済みロールは、小規模な販売業者でも改ざん防止機能とマーケティング機能を単一のクロージャーで利用できるよう、最小注文数量が削減されたことで、前年比で堅調な成長を見せました。

* 欧州連合の廃棄物包装規制は、繊維リサイクルストリームを汚染しにくい水活性化クラフトテープを推奨しています。

* インドや東南アジアの湿度の高い物流拠点では、80%以上の相対湿度でも粘着性を維持し、接着剤のにじみなくカートンを密閉できる合成ゴムホットメルトテープへの移行が見られます。

* これらの動向は、出荷される各小包におけるカートンシーリングテープの普及を増加させ、粘着テープ市場の長期的な成長を後押ししています。

2. OEMによる軽量ワイヤーハーネステープへの移行:

* 自動車メーカーは、従来のPVC電気ラップよりも軽量でありながら同等の絶縁耐力を提供するアクリル布テープに移行しています。これにより、車両あたりの重量が削減され、大幅なコスト削減につながります。

* この削減は、EUのフリート規制に準拠し、過剰なCO2排出に対する罰金を回避するために重要です。テスラ モデルYもこのトレンドを反映し、ハーネスに新しいテープを採用しています。

* 2025年には、日本のサプライヤーが、ISO 6722クラスDの耐摩耗性基準を満たし、かつハロゲンフリーでリサイクル性要件にも合致する難燃性ポリエステルテープを導入しました。

* 中国では、2025年に新エネルギー車が導入され、バッテリープラットフォームが従来の燃焼機関車よりも多くのケーブルを収容するため、ハーネステープの需要が急増しています。

* 自動車業界の軽量化と安全性への注力は、自動車配線における粘着テープ市場を前進させています。

3. ウェアラブルおよびフレキシブルエレクトロニクスの採用増加:

* 2025年、アボットはFreeStyle Libre 3グルコースモニターを出荷しました。各モニターには、14日間接着するように設計され、ISO 10993試験に合格した医療グレードのアクリルテープが使用されています。

* 折りたたみ式OLEDディスプレイには、ヘイズレベルが1%未満で、複数の折りたたみサイクルに耐えることが証明された光学的に透明な粘着テープが必要です。

* 2025年初頭には、FDAがAvery DennisonのMED 5610シリコーンテープを承認し、ウェアラブルポンプ市場で有利な機会が開かれました。

* さらに、伸縮性導電性接着剤の特許出願が著しく増加しており、機能的で肌に適合する接着ソリューションへの移行が強調されています。

* これらの進歩は、ヘルスケアと家電製品が粘着テープ市場における急成長分野であることを明確に確立しています。

4. ASEANおよび中東地域における建設ブーム:

* 2025年、サウジアラビアの野心的なNEOMプロジェクトでは、モジュラー壁断熱材にアルミニウム箔アクリルテープの使用が義務付けられ、追加需要を喚起しました。

* 一方、マレーシアの東海岸鉄道リンクは、IEC 60332-3火災安全基準への準拠を確保するため、ハロゲンフリーポリエステルハーネステープを採用しました。

* ベトナムでは、製造業への海外直接投資の急増により、1立方フィートあたり100個未満の粒子数を持つクリーンルームマスキングテープの需要が高まりました。

* ドバイでは、2025年にクリークタワーの建設が再開され、従来の機械的ファスナーに代わり、ファサードの作業要件を削減する高接着性アクリルフォームテープが使用されました。

* このような急速に進むインフラプロジェクトは、地域における粘着テープ市場の顕著な上昇を推進しています。

5. EVバッテリーパックの熱/EMIテープ統合:

* 電気自動車のバッテリーパックにおける熱管理およびEMIシールドテープの統合は、市場の重要な推進要因となっています。

市場の抑制要因

粘着テープ市場の成長を妨げる主な要因は以下の通りです。

1. 石油由来原材料の価格変動:

* 2024年から2025年にかけて、アクリル酸のスポット価格が大幅に変動し、コンバーターの利益を圧迫しました。

* ブタジエン価格は、クラッカーのメンテナンスによる供給制約の影響を受けました。

* 2025年のヘンケル社のレポートでは、原材料のインフレがコスト増加に寄与したと指摘されていますが、これはアクリルポリマーの配合量削減によってある程度緩和されました。

* 原材料の価格変動にヘッジなしで対応できない小規模コンバーターがコモディティセグメントから撤退していることは、粘着テープ市場における短期的な拡大の課題を浮き彫りにしています。

2. VOCおよび有害溶剤規制:

* カリフォルニア州サウスコースト地区は、感圧接着剤のVOC(揮発性有機化合物)上限を下げ、トルエンベースのダクトテープやマスキングテープの再配合を義務付けました。

* EUはN-メチル-2-ピロリドンをREACH候補リストに追加し、コーティングラインでの段階的廃止を促しています。

* 韓国は接着剤工場でのVOC削減を命じ、熱酸化装置への投資やホットメルトラインへの移行を促しています。

* これらの義務は技術移行を加速させますが、コンプライアンスコストを増加させ、粘着テープ市場全体の短期的な利益を圧迫しています。

3. PFASフリー再配合によるフッ素ポリマーテープの混乱:

* PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)フリーへの再配合は、フッ素ポリマーテープ市場に影響を与えています。

セグメント分析

樹脂別: ゴム系配合が最速の成長を確保

* アクリルは2025年に41.12%の粘着テープ市場シェアを維持しましたが、ゴム系化学品は2026年から2031年の間に4.29%で複合的に成長すると予測されており、樹脂スペクトルで最も高い成長率です。

* 高速物流では、天然ゴムおよびスチレンブタジエンゴムが、埃っぽい表面でも即座に粘着性を発揮するため重要です。

* 一方、シリコーン樹脂は、数量は限られているものの、医療分野や高温用途で、コストよりも透明性と生体適合性が優先される場合に好まれます。

* 高せん断強度を提供するニッチなエポキシ系構造用テープへの関心も高まっており、航空宇宙用途や風力ブレードに理想的です。

* バイオベースのトール油および大豆化学品はコストプレミアムという課題に直面していますが、パイロットプロジェクトは今後数年間で段階的な市場参入の可能性を示唆しています。

* アクリルは、UV安定性と低アウトガス性により、プレミアム自動車および電子機器の分野で引き続き大きなシェアを占めています。

技術別: 水性ラインが規制の追い風を受けて加速

* 水性技術は2025年の数量の45.19%を占め、4.51%のCAGRで最速の成長を遂げると予測されており、これはVOC規制の強化とブランドの持続可能性への取り組みを反映しています。

* 現代のアクリルエマルションは、より低い塗布量で溶剤グレードの剥離強度とせん断強度に匹敵し、コンバーターが溶剤オーブンを停止し、エネルギー使用量を削減することを可能にしています。

* 超高速包装ラインは、即座の接着能力によりホットメルトシステムを好みます。エネルギーコストを考慮すると、これらのシステムは水性システムよりも経済的であることが証明されています。

* 一方、溶剤系技術は、乾燥速度と低表面エネルギー接着が規制上の課題よりも重視される自動車および航空宇宙分野で引き続き優位を占めています。

* 反応性プラットフォーム(UV硬化型アクリルおよび湿気硬化型ポリウレタン)は、少量ながら電子機器や医療機器で高価格を維持しています。

* 水性キャリアとUV架橋剤を組み合わせたハイブリッドも登場しており、構造的な最終特性を持つ一部処理を可能にしています。

製品タイプ別: 熱活性化テープが電子機器の小型化を牽引

* 感圧性フォーマットは2025年の数量の61.12%を占めましたが、熱活性化テープは製品タイプの中で最高の4.58%のCAGRを達成すると予測されています。

* 熱活性化接着は、フレキシブル回路アセンブリやウェーハ処理における液体接着剤の使用を排除し、汚染リスクを低減します。

* 水活性化クラフトテープは、紙のリサイクルループに統合できるため、Eコマースで再び注目を集めています。

* 導電性、磁性、光学的に透明な特殊構造は、トン数では少ないものの、高価値の電子機器や5Gインフラにとって不可欠です。

* NittoのRevalpha熱剥離ラインは、オンデマンド剥離設計が半導体ツールの時間を短縮する方法を強調しています。

* Rogers Corporationの6 W/m-Kシリコーンテープは5Gパワーアンプを支えており、従来の接着を超えた機能統合を証明しています。

最終用途産業別: ヘルスケアが最速成長の消費者として浮上

* 包装は、世界の小包成長と自動化の強度に牽引され、2025年のトン数の63.26%を消費しましたが、ヘルスケアは2031年まで4.67%のCAGRで全カテゴリーを上回ると予測されています。

* 各連続グルコースモニターは、14日間のセンサーあたり約0.15平方メートルの医療グレードテープを使用します。

* 自動車用途は、電動化が材料費を再構築するにつれて、エンブレム取り付けからワイヤーハーネス結束およびバッテリーモジュール接着へと変化しています。

* 電気および電子機器セグメントは、5G展開とデータセンター建設により拡大し、熱管理およびEMIシールドテープの需要を押し上げています。

* 消費者DIYおよび建築・建設用途は、地域固有の安定した量を加えています。

地域分析

* アジア太平洋地域: 2025年には世界の数量の58.91%を占め、5.15%のCAGRで最も速い成長を遂げると予測されています。

* 中国: 広東省、江蘇省、浙江省といった主要な電子機器クラスターと自動車ハブに牽引され、大きな需要が見られました。

* インド: 堅調な車両生産とEコマース部門の活況に支えられ、カートンシーリングテープの使用が急増し、堅調な成長を遂げました。

* 日本: 光学および半導体テープ市場を牽引し続け、東アジア全体にプレミアムロールを輸出しています。

* 韓国: サムスンやLGのディスプレイ工場と密接に関連しており、特殊テープの需要が引き続き重要です。

* ASEAN諸国(ベトナム、マレーシア、タイなど): 中国からの組立ラインの海外直接投資のシフトにより、堅調な年間成長を経験し、粘着テープ市場における地域の優位性を確固たるものにしています。

* 北米: 電気自動車生産の増加と小包物流の急増に支えられ、2025年には世界の消費量のかなりのシェアを占めました。

* ヨーロッパ: リサイクル義務に適応し、PP裏打ちテープからモノマテリアルラミネートのクラフト紙代替品へと移行しました。

* 南米: ブラジルの堅調な自動車部門が需要を牽引しましたが、アルゼンチンの通貨問題により輸入が制限されました。

* 中東およびアフリカ: サウジアラビアとUAEのメガプロジェクト、および南アフリカの自動車生産から恩恵を受け、安定した中期的な成長率を維持しています。

競争環境

粘着テープ市場は依然として細分化されています。戦略的焦点は、平方メートルあたりの生産能力から配合科学へと移行しています。既存企業は、PFASフリーのフッ素ポリマーや低VOC水性エマルションの研究開発に資金を投入する一方、小規模なプレーヤーは、ディストリビューターを介さずに短納期で事前印刷されたロールで包装シェアを獲得しています。デジタル印刷はオンデマンドのブランディングを加速させ、センサー埋め込みテープは個別のRFIDタグなしで追跡機能を提供します。新興スタートアップ企業は、熱や光で剥離する可逆性接着剤を追求しており、電子機器の再製造における循環経済の目標と合致しています。競争の激しさは、中国の工場が低マージンで稼働するコモディティカートンで最も高くなっています。ISO 9001および14001への準拠は現在標準となっており、UL 94、FDA 21 CFR 175.105、IEC 60454の承認は、規制対象分野への参入障壁として機能し、粘着テープ市場内のプレミアムポケットを統合しています。

主要プレーヤー

* 3M

* tesa SE – A Beiersdorf Company

* Nitto Denko Corporation

* Avery Dennison Corporation

* LINTEC Corporation

最近の業界動向

* 2025年4月: Avery Dennison Performance Tapesは、感圧接着剤(PSA)テープを特徴とする革新的なソーラーパネル接着ポートフォリオを発表しました。この製品は、従来の接着方法に比べてソーラーパネルメーカーに大きな利点をもたらします。

* 2024年11月: tesaは、インドの製造業におけるプレゼンスを強化し、アジア太平洋地域での成長戦略を推進するため、ムンバイとベンガルールに新しいオフィスを設立しました。この拡大は、アクセシビリティを高め、地域でのイノベーションを促進することで、粘着テープ市場に良い影響を与えると期待されています。

本レポートは、世界の粘着テープ市場に関する詳細な分析を提供しています。粘着テープは、ボルトや溶接の代わりに2つの物体を接着・固定する基材と接着フィルムの組み合わせとして定義されています。

市場は2026年の609.8億平方メートルから2031年には747.3億平方メートルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.15%です。地域別では、アジア太平洋地域が2025年の市場ボリュームの58.91%を占め、5.15%のCAGRで成長を牽引する主要な地域となっています。

市場の成長を促進する主な要因としては、Eコマース包装の急増による粘着テープ需要の増加、OEMによる軽量ワイヤーハーネステープへのシフト、ウェアラブルおよびフレキシブルエレクトロニクスの採用拡大、ASEANおよび中東地域における建設ブーム、そしてEVバッテリーパックへの熱/EMIテープの統合が挙げられます。一方で、市場の抑制要因としては、石油由来原材料の価格変動、VOC(揮発性有機化合物)および有害溶剤に関する規制、PFASフリーへの再処方によるフッ素ポリマーテープへの影響が指摘されています。

本レポートでは、市場を主要なセグメントに分けて詳細に分析しています。樹脂別では、アクリル、ゴム系、シリコーン、エポキシ、ポリウレタンが含まれます。技術別では、水性、溶剤系、ホットメルト、反応性に分類され、VOC規制の強化により溶剤系から水性およびホットメルトシステムへの転換が進んでいます。製品タイプ別では、感圧テープ、水活性化テープ、感熱テープ、特殊テープがあり、このうち感熱テープは2031年まで4.58%のCAGRで最も速い成長を遂げると予測されています。最終用途産業別では、包装、自動車、電気・電子、ヘルスケア、消費者/DIY、その他(建築・建設など)に分けられ、ヘルスケア分野はウェアラブル血糖モニターや薬剤送達パッチにおける肌に優しいテープの需要により、4.67%のCAGRで魅力的な成長を示しています。地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および16カ国にわたる市場規模と予測をカバーしています。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が提供され、3M、Henkel AG and Co. KGaA、Nitto Denko Corporation、Sekisui Chemical Co., Ltd.など、主要な21社の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

市場の機会と将来の展望では、ホワイトスペースと未充足ニーズの評価、効率的な製造技術におけるイノベーションの増加が焦点となっています。本レポートは、世界の粘着テープ市場の包括的な理解を提供し、市場の動向、成長予測、主要な推進要因と抑制要因、競争環境、および将来の機会に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース包装ブームが粘着テープの需要を押し上げ

- 4.2.2 OEMによる軽量ワイヤーハーネステープへの移行

- 4.2.3 ウェアラブルおよびフレキシブルエレクトロニクスの採用がテープの使用を増加

- 4.2.4 ASEANおよび中東地域での建設ブームが粘着テープの使用を促進

- 4.2.5 EVバッテリーパックの熱/EMIテープ統合

- 4.3 市場の阻害要因

- 4.3.1 石油由来原材料の価格変動

- 4.3.2 VOCおよび有害溶剤規制

- 4.3.3 PFASフリー再配合がフッ素ポリマーテープに影響

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 樹脂別

- 5.1.1 アクリル

- 5.1.2 ゴム系

- 5.1.3 シリコーン

- 5.1.4 エポキシ

- 5.1.5 ポリウレタン

- 5.2 技術別

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 ホットメルト

- 5.2.4 反応性

- 5.3 製品タイプ別

- 5.3.1 感圧テープ

- 5.3.2 水活性化テープ

- 5.3.3 感熱テープ

- 5.3.4 特殊テープ

- 5.4 最終用途産業別

- 5.4.1 包装

- 5.4.2 自動車

- 5.4.3 電気・電子

- 5.4.4 ヘルスケア

- 5.4.5 消費者/DIY

- 5.4.6 その他(建築・建設など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 3M

- 6.4.2 Adchem Corporation

- 6.4.3 Amcor

- 6.4.4 Avery Dennison Corporation

- 6.4.5 CCT (Coating and Converting Technologies, LLC)

- 6.4.6 DuPont

- 6.4.7 H.B. Fuller Company

- 6.4.8 Henkel AG and Co. KGaA

- 6.4.9 IPG

- 6.4.10 LINTEC Corporation

- 6.4.11 Lohmann

- 6.4.12 Mativ

- 6.4.13 Nitto Denko Corporation

- 6.4.14 Oji Holdings Corporation

- 6.4.15 Rogers Corporation

- 6.4.16 Saint-Gobain

- 6.4.17 Scapa Group Ltd

- 6.4.18 Sekisui Chemical Co., Ltd.

- 6.4.19 Shurtape Technologies, LLC

- 6.4.20 Sika AG

- 6.4.21 tesa SE – A Beiersdorf Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

粘着テープは、基材と呼ばれる支持体の一方または両面に粘着剤が塗布されたシート状の製品であり、常温で指などの軽い圧力によって被着体に接着し、比較的容易に剥がすことができる特性を持つ素材です。液状の接着剤とは異なり、硬化時間を必要とせず、即座に接着力を発揮するため、様々な分野で広く利用されております。その簡便性と多様な機能性から、現代社会において不可欠な存在となっております。

粘着テープには、その構成材料や用途によって多種多様な種類が存在します。まず、基材の種類に着目しますと、布を基材とした布テープは、強度が高く手で切れる利便性から梱包や養生に用いられます。紙を基材とした紙テープは、マスキングや事務用途に多く見られます。フィルムを基材としたものには、ポリプロピレン(OPP)テープが梱包用として一般的であり、ポリエチレンテレフタレート(PET)テープは電気絶縁や工業用途に、ポリ塩化ビニル(PVC)テープは電気絶縁や配管の保護に、ポリエチレンテープは養生シートの固定などに使われます。さらに、緩衝性や追従性を求める場合には発泡体テープが、電磁波シールドや熱伝導性が必要な場合には金属箔テープが用いられることもございます。次に、粘着剤の種類では、初期粘着力に優れるゴム系粘着剤は汎用性が高く、耐候性や耐熱性、透明性に優れるアクリル系粘着剤は屋外用途や電子部品に、高温環境下での使用や剥離性を重視する場合にはシリコーン系粘着剤が選ばれます。また、弾性や耐衝撃性を求める用途にはウレタン系粘着剤が使用されることもございます。これらの組み合わせにより、梱包用、養生用、電気絶縁用、医療用、工業用、事務用、そして両面に粘着剤が塗布された両面テープなど、特定の目的に特化した製品が開発されております。

粘着テープの用途は非常に広範です。家庭内では、段ボールの梱包、家具の仮止め、壁の装飾、文具としての使用など、日常生活の様々な場面で活躍しております。産業分野においては、その用途はさらに多岐にわたります。製造業では、部品の仮固定、マスキング、電気絶縁、緩衝材の固定、製品の接合、シーリングなどに不可欠です。例えば、自動車産業では、内装部品の固定、ワイヤーハーネスの結束、防音・防振材の接着などに用いられ、軽量化や組み立て工程の効率化に貢献しております。電子機器分野では、薄型化・小型化が進む中で、ディスプレイやバッテリーなどの部品固定、放熱、電磁波シールド、防水・防塵といった高機能な役割を担っております。建設業では、塗装時の養生、防水シートの固定、気密性の確保、配管の保護などに使用され、建築物の品質向上に寄与しております。医療分野では、サージカルテープとしてガーゼやドレッシング材の固定、皮膚保護、さらには医療機器の組み立てにも利用され、生体適合性や滅菌性といった高度な要求に応えております。その他にも、農業、スポーツ、アートなど、あらゆる分野で粘着テープはその利便性と機能性から重宝されております。

粘着テープの製造には、多岐にわたる高度な技術が結集されております。粘着剤の設計においては、高分子化学の知識が不可欠であり、粘着力、凝集力、剥離力、耐熱性、耐候性といった特性を最適化するために、架橋技術などが用いられます。基材技術では、薄膜化や多層化、表面処理技術によって、粘着剤との密着性向上や特定の機能(例えば、剥離性や耐水性)の付与が図られます。粘着剤を基材に均一に塗布する塗工技術は、製品の品質を左右する重要な工程であり、精密な厚み制御や多層塗工によって、複数の機能を併せ持つテープの製造が可能となります。また、両面テープなどに用いられる剥離材には、安定した剥離力を実現するためのシリコーンコーティング技術が応用されております。さらに、製品を特定の形状に加工するスリットやダイカットといった加工技術、そして製品の性能を客観的に評価するための粘着力、保持力、剥離力、耐熱性、耐候性などの測定技術も、粘着テープの品質と信頼性を支える重要な要素でございます。

粘着テープ市場は、グローバルに展開する巨大な産業であり、3M、日東電工、テサ、積水化学工業、DICといった大手企業が市場を牽引しております。この市場は、産業の多様化、環境規制の強化、軽量化ニーズ、省力化・自動化の進展、電子機器の進化といった様々な要因によって成長を続けております。特に、自動車や航空機分野における軽量化の要求は、金属部品の接合代替として粘着テープの採用を促進しております。また、製造現場での自動化が進む中で、ロボットによる貼付作業に適した粘着テープの需要も高まっております。一方で、環境負荷低減への意識の高まりから、VOC(揮発性有機化合物)フリーの粘着剤や、リサイクル可能な基材、生分解性素材を用いた製品の開発が喫緊の課題となっております。原材料価格の変動や、競合の激化も市場における重要な背景でございます。

今後の粘着テープの展望としましては、さらなる高機能化と環境対応が二つの大きな柱となります。高機能化の面では、超強力な接着力を持ちながらも再剥離が可能な製品、導電性や熱伝導性、遮熱性、抗菌性、さらには生体適合性を持つ医療用テープなど、特定の用途に特化した高性能な製品の開発が進むでしょう。また、センサー機能を内蔵した「スマートテープ」や、自己修復機能を持つテープなど、これまでの概念を超える革新的な製品が登場する可能性もございます。環境対応の面では、バイオマス由来の粘着剤や生分解性基材の使用、製品ライフサイクル全体でのCO2排出量削減、リサイクルシステムの構築など、サステナビリティを追求した製品開発が加速する見込みです。デジタル化や自動化の進展に対応し、ロボットによる精密な貼付作業に適した製品や、IoTデバイスへの応用も期待されます。さらに、医療・ヘルスケア、再生可能エネルギー、宇宙開発といった新たなフロンティアにおいても、粘着テープはその独自の機能性をもって貢献していくことでしょう。粘着テープは、単なる接着材としてだけでなく、様々な課題を解決するソリューションとして、今後も進化し続けることが期待されております。