接着剤・シーリング材市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

接着剤・シーリング材市場レポートは、接着剤樹脂(ポリウレタン、エポキシなど)、接着技術(溶剤系、反応系など)、シーリング材樹脂(シリコーン、ポリウレタンなど)、最終用途産業(航空宇宙、自動車など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

| 市場のパッケージングセグメントでは、紙製パッケージが主に使用されており、具体的には紙器、段ボール箱、紙袋、液体板紙が含まれています。都市部での小売業の拡大や電子商取引の成長に伴い、紙包装の需要が増加することが見込まれています。また、工業製品の安定性や美観から、多くの製品が包装される傾向があります。現在の包装資材は異なる素材を貼り合わせたものが多く、接着剤が必要とされています。アジア地域では、中国が包装産業において重要な役割を果たしており、2021年から2025年の計画においてプラスチックのリサイクルを推進しています。これにより、リサイクル可能なプラスチック包装の需要が高まると予測されています。 インドでは、プラスチック包装が急成長しており、政府が特定の使い捨てプラスチック製品を禁止する方針を打ち出したことで、紙製パッケージの需要が増えると期待されています。また、オンライン食品配達の需要が高まっていることも、食品包装市場に影響を与えています。韓国では、持続可能な包装への政府の取り組みが進んでおり、紙製包装の採用が義務付けられています。これらの要因により、接着剤やシーリング剤の消費は今後さらに増加する見込みです。 中国はアジア太平洋地域における接着剤及びシーリング剤の消費が最も多く、建設活動や電子機器の生産が市場の成長を支えています。特に家庭用及び商業用の建築部門が急成長しており、2030年には都市化率が70%に達すると予測されています。電気自動車市場も拡大しており、接着剤の需要が高まると考えられています。中国政府は、2025年までに電気自動車の普及を20%に引き上げる方針を示しています。 アジア太平洋地域の接着剤及びシーリング剤市場は、主要な企業として3M、アルケマ、シーカAG、H.B.フラー・カンパニー、ヘンケルAG & Co. KGaAなどがあります。この市場は、接着剤の樹脂や技術、シーラントの種類、エンドユーザー産業によって分かれています。市場は2025年には320億8,000万米ドルに達し、2030年には429億2,000万米ドルに達する見込みです。市場の成長を支える要因には、包装産業や建設分野の需要の伸びが挙げられますが、環境規制や原材料価格の高騰といった抑制要因も存在します。 以上のように、アジア太平洋地域の接着剤及びシーリング剤市場は、持続可能性や電子商取引の成長に影響されながら、今後も拡大していくと予測されています。 |

*** 本調査レポートに関するお問い合わせ ***

接着剤・シーリング材市場の概要

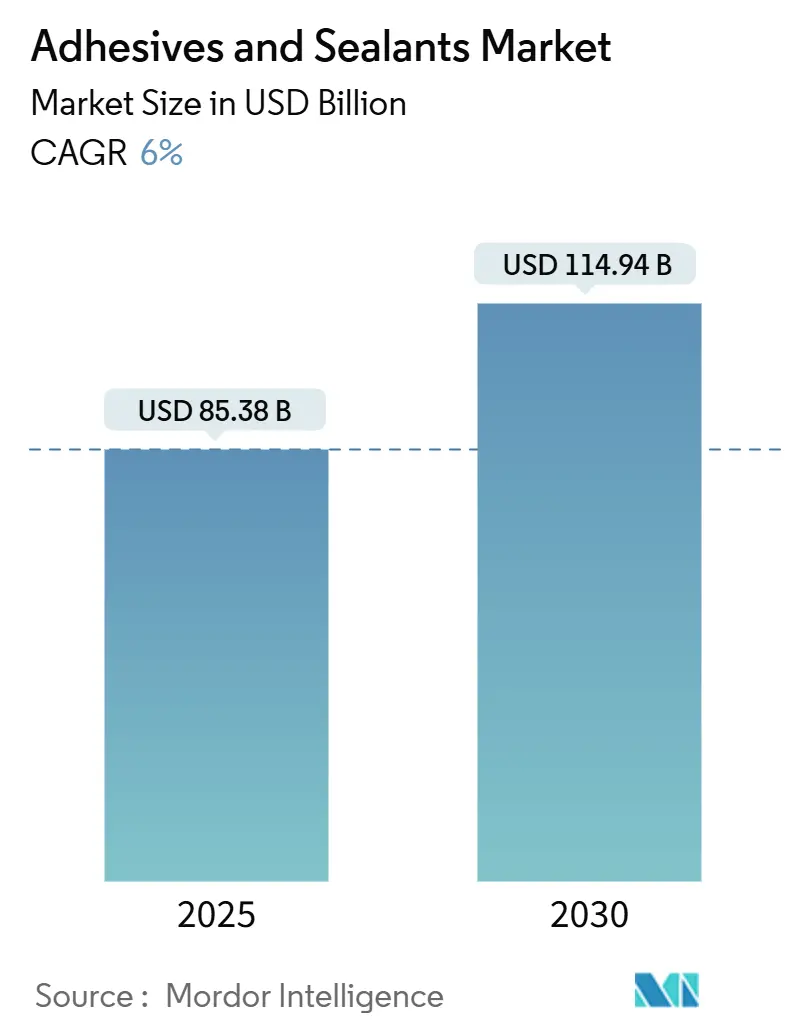

接着剤・シーリング材市場は、2025年には853.8億米ドルと推定され、2025年から2030年の予測期間中に年平均成長率(CAGR)6.00%で成長し、2030年には1,149.4億米ドルに達すると予測されています。この力強い成長は、車両の軽量化、自動化されたEコマース包装、モジュール式建設を支える高性能接着ソリューションへの需要の高まりに起因しています。特にEUグリーンディールに基づく低排出化学物質への規制圧力は、バイオベースおよび低VOC(揮発性有機化合物)配合への移行を加速させています。アジア太平洋地域は、産業拡大とインフラ投資に支えられ、引き続き成長の原動力となっています。一方、北米とヨーロッパは、厳格な持続可能性規則を満たす技術アップグレードに注力しています。イソシアネートやアクリルモノマーのサプライチェーンの脆弱性は価格に影響を与え続けており、生産者は原料の多様化とバイオベース経路への投資を促されています。競争環境は、優れた耐久性、高い耐熱性、および改善された加工速度を約束するシリコーンおよび反応性技術によってますます形成されています。

主要なレポートのポイント

* 接着剤樹脂別: 2024年にはアクリル樹脂が接着剤・シーリング材市場の24%を占めましたが、シリコーン樹脂は2025年から2030年にかけて8.50%のCAGRで拡大すると予想されています。

* 接着剤技術別: 2024年には水性ソリューションが収益の42%を占め、反応性システムは2030年までに8.20%の最速CAGRを記録すると予測されています。

* シーリング材樹脂別: 2024年にはシリコーンが収益の45%を占め、ポリウレタンシーリング材は予測期間中に5.70%のCAGRで成長する見込みです。

* 最終用途産業別: 2024年には包装が接着剤・シーリング材市場シェアの43%を占めてリードし、建築・建設は2030年までに6.50%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が接着剤・シーリング材市場シェアの37%を占め、6.60%のCAGRで成長しています。

世界の接着剤・シーリング材市場のトレンドと洞察

市場の推進要因

1. 軽量マルチマテリアル車両アセンブリの急増が構造用接着剤の採用を促進:

電気自動車メーカーは、軽量化、衝突性能の向上、アルミニウム、複合材料、高強度鋼の接合を可能にするために、溶接やリベットを構造用接着剤に置き換えています。接着剤はバッテリーハウジングも固定し、熱管理と電気絶縁を提供します。EVの普及拡大は、接着剤・シーリング材市場における構造的需要の触媒として機能しています。

2. Eコマースの爆発的な成長が、高性能包装用接着剤ソリューションを世界的に必要としている:

Eコマースの成長により、包装は接着剤・シーリング材市場の43%を占め、引き続き拡大しています。直接消費者への配送は、カートンを振動、湿度、極端な温度にさらすため、ブランドオーナーは、複雑な物流チェーン全体でパッケージを密閉する高粘着性ホットメルトおよび水性システムを採用しています。持続可能性基準は、リサイクルストリームと互換性のある接着剤を要求しており、この分野での革新が市場の着実な成長を支えています。

3. アジア太平洋地域におけるモジュール式およびプレハブ建設方法の急速な拡大:

都市化と労働力不足により、プレハブ工法が加速しており、工場で製造される壁パネル、ファサード要素、床システムには速硬化性接着剤が不可欠です。建築・建設は6.50%のCAGRで最も急速に成長している最終用途であり、シリコーンベースの製品は優れたUVおよび耐湿性により外装ジョイントで優位を占めています。アジア太平洋地域の政府が大規模な住宅計画に資金を提供することで、弾力性のある接着ソリューションへの需要が高まっています。

4. EUグリーンディールと世界的な規制推進がバイオベース、低VOC接着剤を加速:

2025年のREACH改訂では、PFAS禁止や必須用途基準を含むより厳格な化学物質規則が導入され、メーカーは再配合を余儀なくされます。2026年8月に施行されるホルムアルデヒド排出制限は、溶剤系化学物質への圧力をさらに強めています。生産者は、デンプン、リグニン、回収CO₂ベースのポリマーで対応しており、持続可能性が接着剤・シーリング材市場の主要な成長要因となっています。

5. ヘルスケアウェアラブルの採用が医療グレードの反応性ホットメルト接着剤を推進:

ヘルスケアウェアラブルの普及は、医療グレードの反応性ホットメルト接着剤の需要を促進しています。

市場の抑制要因

1. イソシアネートおよびアクリルモノマーの不安定なサプライチェーンがコスト圧力を生み出している:

EUの新しい規則により、0.1%を超える遊離イソシアネートを含むポリウレタンシステムを取り扱う者には特別な訓練が義務付けられ、管理コストが増加しています。アクリル酸供給の並行した逼迫は価格変動を増大させ、最終消費者は四半期ごとに契約を再交渉しています。これらのコストインフレは、建設および自動車分野のプロジェクト承認を遅らせ、市場の成長見通しを抑制しています。

2. VOC排出に関する厳格な環境規制:

コロンビア特別区は、広範囲の接着剤カテゴリーにおけるVOC含有量に上限を設けており、米国の各州でも同様の規則があります。Green Sealによる2025年の接着剤におけるPFAS禁止は、コンプライアンスをさらに厳しくし、再配合と追加の試験費用を強制しています。溶剤系製品は、水性または反応性代替品に比べて受け入れが低下しており、市場の一部に構造的な上限を設けています。

3. 新興市場における機械的ファスナーの代替コストが低く、浸透を制限している:

新興市場では、機械的ファスナーの代替コストが低いため、接着剤・シーリング材の浸透が制限される傾向があります。

セグメント分析

* 接着剤樹脂別: アクリル樹脂の優位性がシリコーンの革新によって挑戦される

アクリル樹脂は2024年に接着剤・シーリング材市場収益の24%を占め、幅広い基材適合性と中程度のコストで支持されています。しかし、シリコーンの2025年から2030年にかけての8.50%のCAGRは、自動車エレクトロニクスや建築ファサードなど、高温・耐候性用途への転換を示唆しています。シリコーン接着剤は、-50℃から200℃の範囲で弾性を維持し、電気絶縁性があり、UV劣化に耐性があるため、LEDアセンブリや5Gアンテナモジュールに適しています。ポリウレタンは動的負荷にさらされる構造接合に、シアノアクリレートは精密医療および家電製品に使用されています。

* 接着剤技術別: 水性ソリューションが環境移行をリード

水性システムは2024年に収益の42%を占め、地域のVOC規制への準拠と多孔質基材への強力な接着に支えられています。段ボール箱のシーリング、ラベルラミネーション、家具組立など、接着剤・シーリング材市場の重要なサブセグメントで優位を占めています。反応性技術は、接着剤・シーリング材産業で8.20%の最速CAGRを達成しており、熱硬化性ネットワークに架橋し、かつてエポキシに特有と考えられていた構造強度を実現します。

* シーリング材樹脂別: シリコーンの多様性が市場リーダーシップを牽引

シリコーンシーリング材は2024年に収益の45%を占め、比類のない柔軟性と25年の耐久性により、特に外装グレージング、カーテンウォール、ソーラーモジュールフレームで優位を確立しています。ポリウレタンシーリング材は5.70%のCAGRで続き、高速道路や鉄道の伸縮継手用途に牽引されています。ハイブリッドシラン末端ポリエーテル化学物質は、シリコーンの柔軟性とポリウレタンの靭性を兼ね備え、輸送および再生可能エネルギー構造で急速に増加しています。

* 最終用途産業別: 包装の優位性がEコマース革命を反映

包装は2024年に接着剤・シーリング材市場シェアの43%を維持し、オムニチャネル小売の成長と改ざん防止クロージャーへの推進に支えられています。建築・建設は、グリーンビルディングコードが耐久性のある低排出接着ソリューションを義務付けるため、6.50%の最速CAGRを記録すると予測されています。自動車の電化はバッテリーアセンブリ用の熱伝導性接着剤を必要とし、ヘルスケアセグメントは創傷閉鎖における縫合糸やステープルを置き換える反応性ホットメルトに注目しています。

地域分析

* アジア太平洋: 2024年には世界の収益の37%を占め、6.60%のCAGRで成長しており、インフラのメガプロジェクトと電子機器サプライチェーンのASEAN諸国への移転に牽引されています。中国の大規模な高速鉄道および再生可能エネルギー投資、インドのインフラパイプライン、ベトナムや韓国の電子機器製造が需要を刺激しています。

* 北米: 成熟した市場であり、技術差別化と迅速な規制適合に重点を置いています。米国の電気自動車生産の増加は、バッテリーパックやホワイトボディアセンブリ用の構造用接着剤の消費を増加させています。連邦政府のインフラ投資も需要を高めています。

* ヨーロッパ: EUグリーンディールの2050年までのカーボンニュートラル製品への呼びかけによって形成されています。メーカーは、市場アクセスを維持するために、リグニンベースのフェノール代替品やバイオ再生可能エポキシへの移行を加速しています。ドイツや北欧のプレハブ工場は、低VOC接着剤に依存しています。

* 南米: 小規模ながら活気のある市場です。ブラジルの住宅不足は、低コスト住宅にシリコーンおよびアクリルシーリング材を供給する政府資金の社会プログラムを刺激しています。アルゼンチンの農業包装部門は、長期保管および輸出経路に対応するためのホットメルトのアップグレードから恩恵を受けています。

* 中東・アフリカ: サウジアラビアのNEOMシティやナイジェリアのラゴス-イバダン鉄道などのインフラ計画に依存しています。厳しい気候は、高いUVおよび砂摩耗耐性を持つシリコーンおよびポリスルフィドシーリング材に有利です。湾岸諸国の輸入代替政策は、現地接着剤工場を奨励しています。

競争環境

接着剤・シーリング材市場は非常に細分化されており、上位10社が世界の収益の45%未満を占めています。Henkelの接着剤技術部門は、2023年に107.9億ユーロ、2024年上半期に54.8億ユーロの売上を記録し、顧客中心の配合と持続可能性ブランドによって牽引されています。H.B. Fullerは、2024年12月のMedifillおよびGEMの買収を通じて、創傷閉鎖および組織接着の分野に拡大し、急速に成長する医療セグメントへの露出を強化しました。

戦略的提携は低炭素イノベーションをターゲットとしています。HenkelとCovestroは、再生可能なポリオールを使用したポリウレタン封止材を共同開発し、建設業界の排出量削減を目指しています。Celaneseは、回収CO₂ベースの酢酸をHenkelに供給し、化石燃料含有量を20%削減するバイオ接着剤を製造しています。小規模な専門企業は高利益のニッチ市場を開拓しており、DELOは収益の15%をR&Dに投資し、カメラモジュール用の光学グレード接着剤に注力しています。

M&Aも活発です。Saint-Gobainはドバイを拠点とするFosrocの買収に合意し、中東における建設化学品ポートフォリオを強化しました。OnexがカートリッジメーカーFischbachの過半数株式を取得したことは、インフラ関連のシーリング材需要への信頼を示しており、プライベートエクイティの関心も継続しています。これらの動きは、規模、持続可能性、専門化が接着剤・シーリング材市場を形成する競争環境を示しています。

最近の業界動向

* 2024年12月: H.B. Fullerは、Medifill Ltd.の買収とGEM S.r.l.の買収契約を通じて、医療グレードのシアノアクリレートおよび組織接着剤のポートフォリオを強化しました。この戦略的拡大は、革新的なソリューションへの高まる需要に応えることで、接着剤・シーリング材市場における競争力を高めるものと期待されています。

* 2024年11月: HenkelとCelaneseは、回収されたCO₂を使用した接着剤の開発で提携し、カーボンネガティブな接着ソリューションの利用可能性を拡大しました。この協力は、接着剤・シーリング材市場におけるイノベーションと持続可能性を推進し、環境に優しい製品への高まる需要と一致するものと期待されています。

本レポートは、接着剤およびシーラントの世界市場に関する詳細な分析を提供しています。接着剤は、複数の表面を結合または接着させる物質であり、異なる基材間に凝集力をもたらし、耐久性のある恒久的な結合を形成します。一方、シーラントは、隙間や接合部を充填、密閉、または閉鎖し、液体や気体の通過を防ぐために使用される材料です。これらは、湿気、空気、ほこり、その他の環境要素に対するバリアを提供し、気密性および水密性のシール、断熱、保護を目的としています。

市場は、接着剤樹脂(ポリウレタン、エポキシ、アクリル、シリコーン、シアノアクリレート、VAE/EVAなど)、接着剤技術(溶剤系、反応性、ホットメルト、UV硬化型、水系など)、シーラント樹脂(シリコーン、ポリウレタン、アクリル、エポキシなど)、最終用途産業(航空宇宙、自動車、建築・建設、履物・皮革、ヘルスケア、包装、木工・建具など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの27カ国)別に詳細にセグメント化され、分析されています。市場規模は米ドル建てで提供されています。

市場の成長を牽引する主な要因としては、軽量マルチマテリアル車両アセンブリの増加に伴う構造用接着剤の採用拡大、Eコマースの爆発的な成長による高性能な包装用接着剤ソリューションの世界的な需要増大、アジア太平洋地域におけるモジュール式およびプレハブ式建設工法の急速な拡大が挙げられます。また、EUグリーンディールおよび世界的な規制強化により、バイオベースおよび低VOC接着剤への移行が加速していること、ヘルスケアウェアラブルの普及が医療グレードの反応性ホットメルト接着剤の需要を増加させていることも重要な推進力です。

一方で、市場の成長を抑制する要因も存在します。イソシアネートおよびアクリルモノマーのサプライチェーンの不安定性によるコスト圧力、VOC(揮発性有機化合物)排出に関する厳しい環境規制、新興市場における機械的締結具の代替コストの低さが、接着剤・シーラントの普及を制限している点が課題となっています。

市場規模と成長予測に関して、接着剤およびシーラントの世界市場は、2025年に853.8億米ドルと評価されており、2030年までに1,149.4億米ドルに達すると予測されています。

地域別では、アジア太平洋地域が2024年の収益シェアの37%を占め、産業およびインフラの拡大に牽引され、2025年から2030年にかけて年平均成長率(CAGR)6.60%で最も速い成長を示すと見込まれています。最終用途産業別では、Eコマース量の増加と持続可能なシーリングソリューションへの需要により、包装分野が2024年の収益の43%を占め、市場需要を牽引しています。技術セグメントでは、反応性接着剤技術が2025年から2030年の間に8.20%のCAGRを記録し、他の化学品を上回る成長が期待されています。

規制面では、EUおよび米国におけるVOCおよびPFAS(有機フッ素化合物)に関するより厳格な制限が、メーカーをバイオベースおよび低排出ガス配合へと推進し、研究開発の優先順位を再構築しています。

主要な市場プレイヤーには、Henkel AG & Co. KGaA、3M、Sika AG、H.B. Fuller Company、Arkemaなどが挙げられます。今後の市場機会としては、再生可能で環境に優しい製品への意識の高まりや、未開拓分野および未充足ニーズの評価が挙げられます。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量多素材車両アセンブリの急増が構造用接着剤の採用を促進

- 4.2.2 高性能包装用接着剤ソリューションを世界的に必要とするEコマースの爆発的成長

- 4.2.3 アジア太平洋地域におけるモジュール式およびプレハブ式建設工法の急速な拡大

- 4.2.4 EUグリーンディールと世界的な規制強化がバイオベース、低VOC接着剤を加速

- 4.2.5 ヘルスケアウェアラブルの採用が医療グレード反応性ホットメルト接着剤を推進

-

4.3 市場の阻害要因

- 4.3.1 イソシアネートおよびアクリルモノマーの不安定なサプライチェーンがコスト圧力を生み出す

- 4.3.2 VOC排出に関する厳しい環境規制

- 4.3.3 新興市場における機械的締結具の代替コストの低さが浸透を制限

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 接着剤樹脂別

- 5.1.1 ポリウレタン

- 5.1.2 エポキシ

- 5.1.3 アクリル

- 5.1.4 シリコーン

- 5.1.5 シアノアクリレート

- 5.1.6 VAE / EVA

- 5.1.7 その他の樹脂(ポリエステル、ゴムなど)

-

5.2 接着技術別

- 5.2.1 溶剤系

- 5.2.2 反応系

- 5.2.3 ホットメルト

- 5.2.4 UV硬化型

- 5.2.5 水系

-

5.3 シーラント樹脂別

- 5.3.1 シリコーン

- 5.3.2 ポリウレタン

- 5.3.3 アクリル

- 5.3.4 エポキシ

- 5.3.5 その他の樹脂(アスファルト、ポリサルファイドUV硬化型など)

-

5.4 エンドユーザー産業別

- 5.4.1 航空宇宙

- 5.4.2 自動車

- 5.4.3 建築・建設

- 5.4.4 フットウェア・皮革

- 5.4.5 ヘルスケア

- 5.4.6 包装(紙・軟包装)

- 5.4.7 木工・建具

- 5.4.8 その他のエンドユーザー産業(エレクトロニクス、消費者/DIYなど)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 インドネシア

- 5.5.1.6 マレーシア

- 5.5.1.7 タイ

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 トルコ

- 5.5.3.8 北欧諸国

- 5.5.3.9 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 アルジェリア

- 5.5.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む}

- 6.4.1 3M

- 6.4.2 アイカ工業株式会社

- 6.4.3 アクゾノーベル N.V.

- 6.4.4 アルケマ S.A. (ボスティック)

- 6.4.5 エイブリィ・デニソン・コーポレーション

- 6.4.6 DELO インダストリアル・アドヒーシブズ

- 6.4.7 DIC株式会社

- 6.4.8 ダウ

- 6.4.9 デュポン

- 6.4.10 ダイマックス

- 6.4.11 H.B.フラー・カンパニー

- 6.4.12 ヘンケル AG & Co. KGaA

- 6.4.13 イリノイ・ツール・ワークス Inc.

- 6.4.14 マペイ S.p.A.

- 6.4.15 ナンパオ・レジンズ・ケミカル・グループ

- 6.4.16 パーカー・ハネフィン

- 6.4.17 パーマボンド LLC

- 6.4.18 ピディライト・インダストリーズ Ltd.

- 6.4.19 RPM インターナショナル Inc.

- 6.4.20 シーカ AG

- 6.4.21 ソーダル・グループ

- 6.4.22 ワッカー・ケミー AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

接着剤とシーリング材は、現代社会のあらゆる産業において不可欠な材料であり、その機能と用途は多岐にわたります。これらはしばしば混同されがちですが、それぞれ異なる主要な役割を担っています。接着剤は二つの材料を強固に接合し、一体化させることを目的とするのに対し、シーリング材は隙間を充填し、水、空気、熱、音などの侵入を防ぎ、密閉性を確保することを主眼としています。しかし、両者ともに化学的な組成や硬化メカニズムにおいて共通点が多く、接着性と密閉性の両方を兼ね備えた製品も存在します。

接着剤・シーリング材の種類は、その化学組成や硬化メカニズムによって多種多様です。化学組成別では、エポキシ系、ウレタン系、シリコーン系、アクリル系、変成シリコーン系、ゴム系、シアノアクリレート系(瞬間接着剤)、ホットメルト系などが主要なものとして挙げられます。エポキシ系は高い接着強度と耐薬品性、耐熱性を持ち、構造接着に広く用いられます。ウレタン系は弾力性と接着性のバランスが良く、建築や自動車分野で多用されます。シリコーン系は優れた耐熱性、耐候性、柔軟性を持ち、電気・電子部品の保護や建築物の目地材として重宝されます。アクリル系は速硬化性や透明性に優れ、ディスプレイや医療分野で活用されます。変成シリコーン系はウレタン系とシリコーン系の長所を併せ持ち、特に塗装が可能な点が特徴で、建築シーリング材の主流となっています。ゴム系は柔軟性と耐水性に優れ、シアノアクリレート系は非常に速い硬化速度が特徴です。ホットメルト系は加熱により溶融し、冷却により固化するため、生産ラインでの高速接着に適しています。

硬化メカニズム別では、反応硬化型、溶剤揮発型、水性エマルション型、熱溶融型に大別されます。反応硬化型は、空気中の湿気や熱、光、あるいは二液を混合することによって化学反応を起こし、硬化します。溶剤揮発型や水性エマルション型は、それぞれ溶剤や水が蒸発することで固化します。熱溶融型は、ホットメルト接着剤のように加熱によって溶融し、冷却によって固化するタイプです。これらの多様な種類の中から、用途や要求性能に応じて最適な材料が選択されます。

接着剤・シーリング材の用途は、私たちの日常生活から最先端産業まで、非常に広範囲にわたります。建築・土木分野では、外壁の目地、サッシ周り、屋根の防水、内装材の接着、コンクリート構造物の補修などにシーリング材が不可欠です。また、構造用接着剤として、木材や金属、複合材料の接合にも用いられ、建築物の耐震性向上や工期短縮に貢献しています。自動車産業では、車体構造の軽量化と高剛性化のために構造用接着剤が多用され、溶接に代わる接合技術として進化しています。また、ガラスの接着、内装部品の固定、エンジンやトランスミッションのガスケット代替としてのシーリングにも不可欠です。電気・電子分野では、スマートフォンやPCなどの精密機器の部品固定、基板の防湿・保護、放熱、防水などに用いられ、製品の小型化、高性能化、信頼性向上に寄与しています。航空宇宙産業では、機体の軽量化と強度確保のため、複合材料の接着に高性能な接着剤が不可欠です。医療分野では、医療機器の組み立てや、近年では生体適合性を持つ接着剤が手術用として開発・実用化されています。その他、家具、家電、スポーツ用品、DIYなど、一般産業や日用品においても接着剤・シーリング材は幅広く利用されています。

関連技術も多岐にわたります。接着剤・シーリング材の性能を最大限に引き出すためには、被着材の表面処理が極めて重要です。プライマーの塗布、プラズマ処理、コロナ処理、サンドブラストなどにより、表面の清浄化や活性化を行い、接着性を向上させます。また、塗布技術も進化しており、ディスペンサー、ロボット、スプレー、ロールコーターなどを用いて、精密かつ効率的な塗布が可能です。硬化促進技術としては、UV照射装置、加熱炉、湿度管理システムなどが用いられ、生産性の向上に貢献しています。製品の品質を保証するためには、引張強度、せん断強度、剥離強度、耐久性試験、耐候性試験、気密性試験など、様々な評価・試験技術が不可欠です。さらに、ナノテクノロジーやバイオミメティクスといった先端技術を応用した材料開発も進められており、より高性能で多機能な接着剤・シーリング材の創出が期待されています。

市場背景としては、接着剤・シーリング材市場は、世界的に見ても堅調な成長を続けています。特にアジア太平洋地域が最大の市場であり、中国やインドなどの新興国における建設需要や自動車生産の拡大が市場を牽引しています。日本国内においても、建築物の長寿命化やインフラ補修需要、自動車の電動化・軽量化、電子部品の高機能化などを背景に、高機能な接着剤・シーリング材の需要が高まっています。主要プレイヤーとしては、スリーエム、ヘンケル、ダウ、信越化学工業、カネカ、セメダイン、コニシなどが挙げられ、各社が技術開発競争を繰り広げています。市場のトレンドとしては、環境規制の強化に伴うVOC(揮発性有機化合物)削減への対応、省エネ硬化技術の開発、異種材料接合技術の進化、自動化・ロボット化に対応した高速硬化性や塗布性の改善、そして多機能化(例えば、導電性、放熱性、自己修復性など)が挙げられます。

将来展望として、接着剤・シーリング材はさらなる進化を遂げることが予想されます。最も重要なテーマの一つは、環境対応です。バイオマス由来原料の採用、リサイクル可能な接着剤の開発、低VOC化、省エネで硬化する技術の普及が進むでしょう。これにより、持続可能な社会の実現に貢献します。また、高機能化は引き続き重要な開発方向です。自己修復機能を持つ「スマート接着剤」や、センシング機能を内蔵した接着剤、極限環境(高温、低温、高圧など)下でも性能を維持できる材料の開発が進むと見られます。異種材料(金属と樹脂、セラミックスと複合材料など)を強固かつ耐久性高く接合する技術は、自動車や航空宇宙分野での軽量化、高性能化に不可欠であり、今後も研究開発が加速するでしょう。生産性向上への貢献も期待されており、高速硬化性や、自動塗布ロボットとの連携を前提とした塗布特性の最適化が進むことで、製造プロセスの効率化に寄与します。さらに、3Dプリンティング技術への応用、ウェアラブルデバイスや再生医療といった新たな分野への展開も期待されており、接着剤・シーリング材は未来の技術革新を支える基盤材料として、その重要性を一層高めていくことでしょう。