日本の接着剤市場規模/シェア分析/成長動向(2025~2030年)

| 日本の接着剤市場は、近年の包装産業の成長や自動車産業の発展、特に電気自動車(EV)の需要増加に伴い、着実に拡大しています。包装産業は日本のGDPに1.13%の貢献をしており、特に食品・飲料分野が大きなシェアを占めています。政府の目標である食品自給率の向上や高齢化社会における消費者のニーズにより、今後も包装需要は高まると予想されています。 COVID-19の影響で2020年には包装生産量が減少しましたが、その後はプラスチック包装の需要が回復し、成長が見込まれています。自動車産業もトヨタやホンダ、日産といった大手メーカーの影響で成長が続いており、特に電気自動車市場は2022~2027年に年平均成長率24.39%と予測されています。 接着剤市場においては、自動車分野が約27%の市場シェアを持ち、トヨタなどのメーカーが好調な生産を維持しています。また、航空宇宙分野は急成長しており、特に日本の航空機部品製造が国内外での需要の高まりを受けて成長しています。 技術面では、水性接着剤が市場の約31%を占めており、環境に優しい特性から人気です。UV硬化型接着剤も急成長中で、特に高精度な用途での需要が増加しています。樹脂別では、ポリウレタン樹脂が26%のシェアを持ち、自動車や建設分野で広く使用されています。 市場の競争環境は、3Mやヘンケルなどのグローバル企業と、トーヨーケムやアイカ工業などの国内企業が競い合う形で構成されています。企業は持続可能な製品の開発を重視し、環境規制への対応が求められています。今後の成功には、革新や持続可能性が重要であり、特に電気自動車や持続可能なパッケージングに対応した新技術の開発が必要です。 日本の接着剤市場は、細分化された構造を持ち、様々なエンドユーザー産業に対応した製品が提供されています。これには、航空宇宙、自動車、建築、ヘルスケア、包装、木工などが含まれ、各分野ごとの特有のニーズに応えています。企業は今後の市場変化に柔軟に対応し、地元企業とのパートナーシップを強化することが重要とされています。 |

*** 本調査レポートに関するお問い合わせ ***

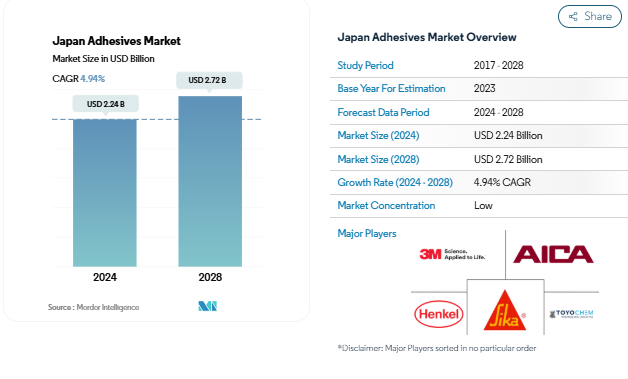

日本の接着剤市場規模は2024年に22.4億米ドルと推定され、2028年には27.2億米ドルに達すると予測され、予測期間中(2024-2028年)の年平均成長率は4.94%で推移する見込みです。

日本の接着剤産業は、堅調な製造業と技術革新に牽引され、大きな変貌を遂げています。自動車産業は世界第3位であり、22都道府県に78のメーカーがあり、550万人以上の従業員を抱える重要な市場です。この業界の技術志向は、電気自動車やハイブリッド車へのシフトを見れば明らかで、2030年には自動車市場全体の55%を電気自動車が占めるという予測もあります。この移行は、スバルが最近、東京に電気自動車製造工場を新設するために19億3,000万米ドルを投じたように、大規模な投資によってさらに支えられています。

建設・インフラ部門は、特に政府のイニシアティブと今後予定されている主要イベントによって、大幅な成長を目の当たりにしています。2025年に大阪で開催される万国博覧会の準備を含む、日本政府による公共事業への取り組みは、建設用接着剤の需要を刺激しています。この分野の成長は特に木造建築において顕著であり、日本の住宅の59%は木造建築であるため、住宅建築やリフォーム・プロジェクトにおける特殊木材用接着剤の持続的な需要を生み出しています。

医療分野は医療用接着剤のもう一つの重要な市場であり、179,400の医療機関からなる日本の広範な医療インフラに支えられています。先進的な医療装置や機器に重点を置くこの業界では、厳しい医療グレードの要件を満たす特殊な接着剤ソリューションへの需要が高まっています。この傾向は、特に医療装置の組み立てや創傷治療用途の新しい接着剤技術の開発に顕著に表れています。

家具・木工産業は着実な成長を遂げており、家具市場は2026年までに188億1,000万米ドルに達すると予測されています。この成長の原動力となっているのは、消費者の嗜好の変化と住宅リフォームの増加傾向です。業界の進化の特徴は、日本の環境規制や2021年に導入された政府の「グリーン成長戦略」イニシアティブに沿った環境に優しい工業用接着剤ソリューションの開発など、持続可能な材料や製造プロセスへのシフトです。

日本の接着剤市場動向

プラスチックのリサイクル性の向上と食品・飲料業界からの需要により、プラスチック包装が包装業界をリード

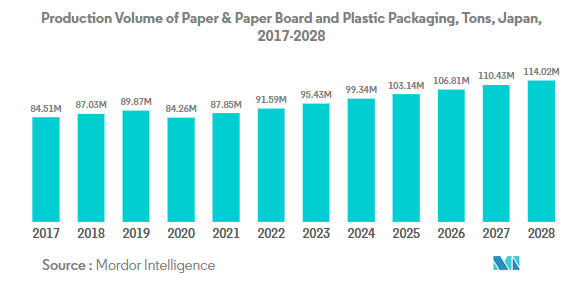

- 日本の包装産業は近年著しい成長を遂げ、製品の安全性と長寿命を保護・強化する傾向の高まりにより、国内総生産(GDP)に1.13%貢献しています。食品・飲料分野は、その複雑で進化する性質により、日本の包装産業に大きなシェアを占めています。日本政府は2025年までに食品自給率45%を達成するという目標を掲げており、今後数年間は包装産業に貢献する可能性が高い。さらに、高齢化社会は、高齢の消費者が簡単に手に入る包装された調理済み食品を好むため、包装需要を促進すると予想されます。

- COVID-19のパンデミックに伴い、国全体の封鎖と製造施設の一時的な閉鎖は、サプライチェーンや輸出入の中断を含むいくつかの問題を引き起こしました。その結果、2020年の同国の包装生産量は前年比6%減となり、市場に大きな影響を与えました。同国の包装生産は主にプラスチック包装が牽引しており、2021年に生産される包装の約86%を占めています。さまざまな用途向けの軟質・硬質包装の需要の高まりとプラスチックリサイクルの進歩により、プラスチック生産部門は予測期間中にCAGR 3.94%と最も速い成長を記録すると思われます。

- 日本の包装業界の成長は、主に一人当たり所得の増加、サプライチェーンの改善、電子商取引の増加によるものです。パンデミック後の全国的な食の安全性と品質への関心の高まりは、食品加工業界を牽引し、今後数年間の包装需要をさらに促進すると思われます。

トヨタ、ホンダ、日産を含む有名自動車メーカーの本拠地であることに加え、EVの需要が自動車産業を上昇させています。

- 日本にはトヨタ、ホンダ、日産といった世界最大の自動車メーカーがあり、中でもトヨタは時価総額で世界第2位。トヨタの2022年3月期の売上高は前年比15%増となり、日本における自動車市場の成長傾向が高まっていることを示唆しています。日本の乗用車販売台数は2027年までに3951.71千台に達する見込み。

- COVID-19パンデミックの影響により、全国的な封鎖、全体的な景気減速、輸出の減少、サプライチェーンの混乱等により、自動車販売が激減。これらの要因により、2020年の乗用車販売台数は2019年の3997千台から3841千台に減少。

- 日本では、環境問題に対する意識の高まりや、日本の都市部における公共交通機関の利用増加により、2021年の自動車市場の売上高は2020年に比べて減少しました。政府も公共交通機関を以前より効率的にすることでこの原因を支援しています。日本の公共交通機関の約72%は鉄道が占めています。

- 日本では2017年に電気自動車の販売がピークに達しましたが、これは消費者にアピールした新しいプラグイン・ハイブリッド車の発売によるものです。自動車産業の電気自動車分野は、2022~2027年に年平均成長率24.39%を記録する見込み。日本で販売される電気自動車の台数は、2027年までに16万5,000台になると予想されています。これは、日本の自動車産業全体の収益の増加につながるでしょう。

セグメント分析: エンドユーザー産業

日本の接着剤市場における自動車分野

自動車分野は引き続き日本の接着剤市場を支配しており、2024年の市場シェアは約27%。この重要な市場地位は、トヨタ、ホンダ、日産などの大手企業が好調な生産台数を維持している日本の堅調な自動車製造部門に牽引されています。自動車の軽量化が進み、機械式ファスナーを粘着フィルムに置き換える傾向が強まっていることが、このセグメントの地位をさらに強化しています。日本の自動車メーカーは、外装部品や内装部品、車体部品、構造用接着剤など、さまざまな用途に構造用接着剤を幅広く使用しています。電気自動車生産への注目が高まり、メーカーが新たな生産設備や技術に投資することで、特殊な自動車用接着剤への需要がさらに高まっています。

日本の接着剤市場における航空宇宙分野

航空宇宙分野は日本の接着剤市場で最も急成長している分野として浮上しており、2024年から2029年にかけて約8%の成長が予測されています。この顕著な成長は、世界の航空機部品製造における日本の役割の拡大が主な要因であり、三菱重工業、川崎重工業、SUBARUなどの地元大手企業がボーイング航空機部品の35%近くを製造しています。航空宇宙用接着剤に対する需要の増加は、日本における整備、修理、オーバーホール(MRO)事業の拡大によってさらに支えられています。このセグメントの成長は、今後20年間で旅客輸送量が47%増加すると予想されていることも後押ししており、国内の航空機材の大幅な拡大が必要となり、結果として航空宇宙用接着剤の需要を牽引しています。

エンドユーザー産業の残りのセグメント

日本の接着剤市場には、建築・建設、包装、ヘルスケア、木工・建具、履物・皮革など、他にもいくつかの重要なセグメントがあります。建築・建設分野は、現在進行中のインフラ整備や改修プロジェクトにより強い存在感を維持しています。包装分野は、電子商取引分野の成長と持続可能な包装ソリューションが牽引しています。ヘルスケア分野は、日本の高齢化と医療機器生産の増加により拡大中。木工・建具分野は日本の伝統的な木造建築嗜好から恩恵を受け、履物・皮革分野は日本のファッションとスポーツ産業に貢献しています。これらのセグメントはそれぞれ、市場の多様性と全体的な成長に独自に貢献しています。

セグメント分析: 技術

日本の接着剤市場における水性セグメント

水性接着剤は日本の接着剤市場を支配し、2024年の市場シェアは約31%。これらの接着剤は、環境にやさしく、VOC含有量が低いため、製造現場での作業員の安全を確保できることから、特に人気があります。同分野の隆盛は、木造住宅が多い日本が大きな存在感を示す木工産業での広範な使用によるところが大きい。水性接着剤は、他の接着剤技術に比べ価格が50%近く低く、メーカーにコスト効率の高いソリューションを提供します。木材、紙、織物、皮革、その他の多孔質基材の接着におけるその強力な性能は、経済的利点と相まって、日本における接着剤技術の第一人者としての地位を確固たるものにしています。

日本の接着剤市場におけるUV硬化型セグメント

UV硬化型接着剤は、日本の接着剤市場で最も急成長している分野として浮上しており、著しい技術進歩がその採用を後押ししています。UV硬化型接着剤は一液型であるため、使用前の計量や混合が不要であり、生産スケジュールが大幅に簡素化されるといった独自の利点があります。この技術の魅力は、100%反応性であるため、硬化中の揮発性ロスがなく、無公害プロセスであることです。この分野の成長は、室温での迅速な硬化と優れた接着特性が不可欠な高精度用途で特に顕著です。活性化プロセスは250~350nmの紫外線を照射したときにのみ発生するため、メーカーは硬化プロセスを高度に制御することができ、この接着剤は先端製造用途でますます人気が高まっています。

残る技術セグメント

日本の接着剤市場には、反応性接着剤、ホットメルト接着剤、溶剤系接着剤など、他にもいくつかの重要な技術セグメントがあります。反応性接着剤は、特にハイテク装置や自動車用途など、高い接着強度と実質的な永続性を必要とする用途で高く評価されています。ホットメルト接着剤は、硬化が速く、揮発性有機化合物を含まないため、特に包装や組立作業に適しています。溶剤系接着剤は、VOC含有量に起因する規制上の課題に直面しているものの、特に高性能と耐久性が要求される要求の厳しい産業用途など、そのユニークな特性によって代替の利かない特定の用途でその地位を維持し続けています。

セグメント分析 樹脂

日本の接着剤市場におけるポリウレタン・セグメント

ポリウレタン樹脂ベースの接着剤が日本の接着剤市場を支配し、2024年の市場シェアは約26%。これらの接着剤は、シート成形コンポジットに対する8.5N/mm2近い優れた接着特性により、自動車産業と建設産業で特に支持されています。このセグメントの地位が高いのは、さまざまな基材を接着できる汎用性、優れた耐久性、環境要因への耐性によるものです。ポリウレタン接着剤は自動車生産に広く使用されており、日本では電気自動車の普及を促進する「グリーン成長戦略」のような政策が実施されているため、さらに牽引力を増しています。また、このセグメントの成長は、-40℃~100℃の幅広い温度範囲で使用できるため、さまざまな産業用途に適していることにも支えられています。

日本の接着剤市場におけるエポキシセグメント

エポキシ接着剤セグメントは、様々な基材への優れた接着性、化学薬品や溶剤への優れた耐性、優れた電気絶縁性により、日本の接着剤市場で最も急成長しているカテゴリーとして浮上しています。これらの接着剤は強度が高く、硬化時の収縮率が低いため、構造用途に最適です。このセグメントの成長は、シアノアクリレート樹脂よりも約30~40%安い約4.8~5.52米ドル/kgという競争力のある価格設定によってさらに促進されています。引張強度が約35~41N/mm2と高いため、自動車や建築用途で特に重宝されています。日本における電気自動車の販売台数の増加と相まって、幅広い表面用途で強力な接着力に対する需要が高まっており、この分野の継続的な成長が見込まれています。

樹脂セグメントにおける残りのセグメント

日本の接着剤市場には、VAE/EVA、アクリル系接着剤、シリコーン、シアノアクリレートなど、他にもいくつかの重要な樹脂セグメントがあります。VAE/EVA接着剤は、その高温耐性と柔軟性により、特に履物産業と自動車産業で評価されています。アクリル系粘着剤は、耐熱性、耐溶剤性、耐紫外線性が向上しており、屋外用途に最適です。シリコーン系粘着剤は、極端な耐熱性と柔軟性が要求される用途でニッチを切り開いてきた一方、シアノアクリレート系粘着剤は、速硬化特性と強力な接着能力で知られています。これらの各分野は特定の産業ニーズに対応し、日本の接着剤市場全体の多様性と機能性に貢献しています。

日本の接着剤産業の概要

日本の接着剤市場におけるトップ企業

日本の接着剤市場の特徴は、各社が市場での地位を強化するための戦略的イニシアティブに注力していることです。製品革新は依然として重要なトレンドであり、各メーカーは持続可能で環境に優しい接着剤ソリューションを開発しており、特に低VOC含有量と性能特性の向上を重視しています。各社は、技術力を強化し、製品ポートフォリオを拡大するため、パートナーシップや提携に積極的に取り組んでいます。現地の製造施設や研究所への投資を通じて経営の俊敏性が実証され、企業は国内の需要によりよく対応し、特定の用途向けにソリューションをカスタマイズできるようになっています。戦略的拡大の動きとしては、流通網の強化、技術サービスセンターの設立、自動車、電子機器、建設などの高成長分野向けの専門ソリューションの開発などが挙げられます。また、環境規制や顧客の嗜好の高まりに対応するため、バイオベースやリサイクル可能な接着剤ソリューションの開発にも力を入れています。

細分化された市場と強いローカルプレゼンス

日本の接着剤市場は、世界的なコングロマリットと国内の専門企業が市場シェアを競い合う断片的な構造を示しています。3M、ヘンケル、H.B.フラーなどのグローバル企業は、その広範な研究能力と世界的なプレゼンスを活用して市場に参入しています。Ltd.、アイカ工業株式会社)のような国内企業は、市場に対する深い理解を通じて強力な地位を維持しています。また、トーヨーケムやアイカ工業などの国内企業は、現地のニーズを深く理解し、顧客との関係を確立することで、確固たる地位を維持しています。市場は緩やかな統合を示し、上位5社が市場全体のシェアの大部分を占める一方、多数の中小企業が特殊な用途や地域の需要に対応しています。

同市場では、市場でのプレゼンス強化と技術力の拡大を目的とした戦略的なM&Aが行われています。注目すべき取引としては、シーカAGによる横浜ゴムからのハマタイト買収が挙げられます。企業は、原材料供給を確保し、価値提案を強化するために、垂直統合と戦略的パートナーシップにますます重点を置くようになっています。多国籍企業と強力な国内プレイヤーの両方が存在することで、ダイナミックな競争環境が生まれ、業界全体のイノベーションとサービス品質の向上が促進されています。

イノベーションと持続可能性が将来の成功を促進

既存企業が市場シェアを維持・拡大するためには、業界の新たなトレンドに沿った革新的なソリューションを開発することが重要です。これには、電気自動車、持続可能なパッケージング、高性能建設用途向けの高度な工業用接着剤技術を生み出すための研究開発への投資が含まれます。企業は、カスタマイズされたソリューションと迅速なサービスを提供するために、現地生産能力と技術サポートネットワークを強化する必要があります。自動車、電子、建設分野の主要なエンドユーザーと強固な関係を築きながら、新たな用途に特化した製品を開発することは、競争上の優位性を維持するために不可欠です。

新規参入企業やチャレンジャー企業は、ニッチな市場セグメントに焦点を当て、特定の用途や産業向けに特化したソリューションを開発することで、地歩を固めることができます。成功要因としては、強力な流通網の確立、競争力のある価格戦略の提供、満たされていない市場ニーズに対応する革新的な製品の開発などが挙げられます。企業はまた、環境規制や持続可能性要件の重要性が高まっていることも考慮する必要があり、環境に優しい技術や循環型経済ソリューションへの投資は長期的な成功にとって極めて重要です。日本の接着剤市場が持続的に成長するためには、市場環境の変化に対応できる柔軟性を維持しながら、地元企業やエンドユーザーとの戦略的パートナーシップを構築することが不可欠です。

日本接着剤市場ニュース

- 2021年12月 アルケマはNuplavivaブランドのもと、バイオベースの再生可能成分を配合した使い捨て衛生用接着剤の新シリーズを発表。

- 2021年11月 横浜ゴム 横浜ゴムは、シーカAGが買収したハマタイト接着剤・シーラント事業を売却。

- 2021年10月:3Mは、3M Scotch-Weld Low Odor Acrylic Adhesive 8700NSシリーズ、3M Scotch-Weld Flexible Acrylic Adhesive 8600NSシリーズ、3M Scotch-Weld Nylon Bondder Structural Adhesive DP8910NSなどの新世代アクリル系粘着剤を発表。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー動向

- 4.1.1 航空宇宙

- 4.1.2 自動車

- 4.1.3 建築・建設

- 4.1.4 履物および皮革

- 4.1.5 包装

- 4.1.6 木工と建具

- 4.2 規制の枠組み

- 4.2.1 日本

- 4.3 バリューチェーンと流通経路分析

5. 市場セグメント分析(市場規模(単位:米ドル、数量)、2028年までの予測、成長見込みの分析を含む

- 5.1 エンドユーザー産業

- 5.1.1 航空宇宙

- 5.1.2 自動車

- 5.1.3 建築・建設

- 5.1.4 履物・皮革

- 5.1.5 ヘルスケア

- 5.1.6 包装

- 5.1.7 木工および建具産業

- 5.1.8 その他のエンドユーザー産業

- 5.2 技術

- 5.2.1 ホットメルト

- 5.2.2 反応性

- 5.2.3 溶剤系

- 5.2.4 UV硬化型接着剤

- 5.2.5 水性

- 5.3 樹脂

- 5.3.1 アクリル系

- 5.3.2 シアノアクリレート

- 5.3.3 エポキシ

- 5.3.4 ポリウレタン

- 5.3.5 シリコーン

- 5.3.6 VAE/EVA

- 5.3.7 その他の樹脂

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

-

-

- 6.4.1 3M

- 6.4.2 Aica Kogyo Co..Ltd.

- 6.4.3 Arkema Group

- 6.4.4 CEMEDINE Co.,Ltd.

- 6.4.5 H.B. Fuller Company

- 6.4.6 Henkel AG & Co. KGaA

- 6.4.7 Oshika

- 6.4.8 Sika AG

- 6.4.9 THE YOKOHAMA RUBBER CO., LTD.

- 6.4.10 TOYOCHEM CO., LTD.

-

-

7. 接着剤・シーリング剤業界における主要戦略課題

8. 付録

- 8.1 世界の接着剤・シーリング剤産業の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 推進要因、阻害要因、機会

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

日本の接着剤産業セグメント

航空宇宙、自動車、建築・建設、履物・皮革、ヘルスケア、包装、木工・建具をエンドユーザー産業別セグメントとしてカバー。ホットメルト、反応型、溶剤型、UV硬化型、水性は技術別セグメント。樹脂別ではアクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVAをカバー。

市場の定義

- エンドユーザー産業 – 建築・建設、パッケージング、自動車、航空宇宙、木工・建具、履物・皮革、ヘルスケア、その他が接着剤市場で考慮されるエンドユーザー産業です。

- 製品 – 市場調査では、すべての接着剤製品を対象としています。

- 樹脂 – この調査の範囲では、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 – この調査の目的では、水性、溶剤性、反応性、ホットメルト、UV硬化型接着剤技術が考慮されています。

*** 本調査レポートに関するお問い合わせ ***