アジピン酸市場 規模・シェア分析 – 成長トレンドと2025年~2030年の予測

アジピン酸市場レポートは、原材料(シクロヘキサノール、シクロヘキサノン)、製造プロセス(硝酸酸化、バイオ発酵)、最終製品(ナイロン66繊維、ナイロン66エンジニアリング樹脂など)、用途(可塑剤、不飽和ポリエステル樹脂など)、エンドユーザー産業(自動車、電気・電子など)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

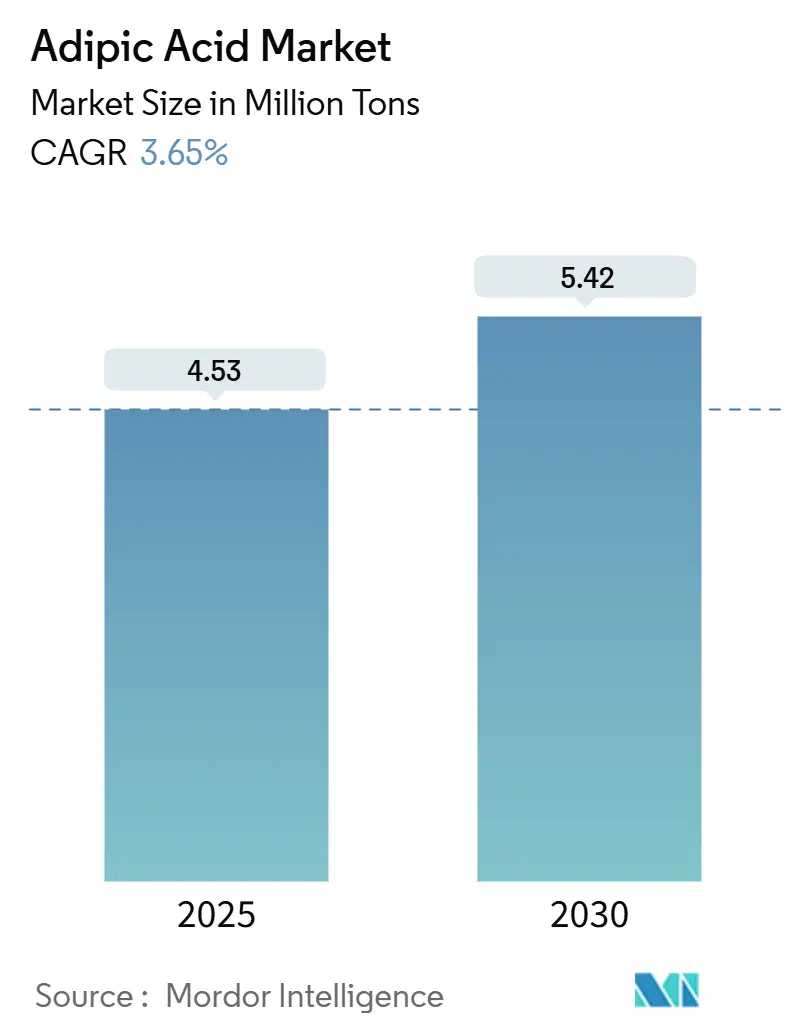

アジピン酸市場は、2025年には453万トン、2030年には542万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.65%です。この成長軌道は、排出規制、自動車の軽量化、バイオ発酵経路の魅力といった主要な要因によって形成されています。アジア太平洋地域は生産と消費の中心地であり続けていますが、北米とヨーロッパでは、厳格化する政策目標に対応できる低排出技術が進展しています。発酵技術における画期的な進歩は、硝酸酸化法とのコスト差を縮めており、ナイロン66の統合生産能力への戦略的な設備投資は、川下需要への自信を示しています。原料価格の変動やスケールアップのリスクは楽観的な見方を抑制するものの、規制の後押しと最終市場の多様化により、アジピン酸市場は明確な成長経路をたどっています。

主要なレポートのポイント

* 原料別: シクロヘキサノンが2024年にアジピン酸市場シェアの55.19%を占め、シクロヘキサノールは2030年までに最も速い4.94%のCAGRを記録すると予測されています。

* 生産プロセス別: 硝酸酸化法が2024年にアジピン酸市場シェアの91.45%を占めましたが、バイオ発酵法は2025年から2030年にかけて5.04%のCAGRで進展すると見込まれています。

* 最終製品別: ナイロン66繊維が2024年にアジピン酸市場規模の35.91%を占めましたが、ポリウレタンは2030年までに最高の5.51%のCAGRを記録すると予測されています。

* 用途別: 可塑剤が2024年にアジピン酸市場シェアの29.05%を占めましたが、食品添加物は2030年までに最も速い4.79%のCAGRを記録すると予測されています。

* 最終用途産業別: 自動車部門が2024年にアジピン酸市場シェアの41.66%を維持しましたが、パーソナルケアが4.86%のCAGRで成長を牽引しています。

* 地域別: アジア太平洋地域が2024年に47.14%のシェアで市場を支配し、他のすべての地域を上回る5.19%のCAGRで拡大すると予測されています。

市場の成長を牽引する要因

* E-モビリティ軽量部品におけるナイロン66の需要急増: 電気自動車メーカーは、車両質量を削減し、航続距離を延長するためにナイロン66を採用しており、アジピン酸ベースの中間体の消費を増加させています。INVISTAは上海のナイロン66生産量を40万トンに倍増させる計画を進め、BASFはフランスでヘキサメチレンジアミン工場を拡張しています。バッテリーの熱管理や構造モジュールは、耐熱性のためにナイロン66に依存しており、サプライチェーンの脆弱性対策として上流統合が促されています。

* EVバッテリーケーシングにおける金属からプラスチックへの転換: 自動車メーカーは、金属製バッテリーカバーを、軽量化と設計の柔軟性を兼ね備えたポリマーソリューションに転換しています。アジピン酸由来のポリウレタンフォームは、ケーシングを断熱しながら放熱し、CovestroのISCC+認証原料は持続可能性への転換を示しています。高性能ポリマーのプレミアム価格は、アジピン酸市場を安定させるための生産能力増強を促進しています。

* エネルギー効率の高い建設用フォームの成長: 北米とヨーロッパにおける建築基準の厳格化は、アジピン酸由来のポリオールを必要とする硬質およびスプレーポリウレタンフォームの需要を押し上げています。高いR値、難燃性、防音性、電磁干渉シールドなどの多機能性は、ネットゼロビルディングやスマートホームインフラ向けのソリューションとして位置づけられています。バイオベース経路も注目されており、欧州の改修プログラムが長期的な成長を支えています。

* 繊維フィラメント生産能力の拡大: アジアの生産者は、耐摩耗性と吸湿性を必要とするテクニカルテキスタイル向けにナイロン繊維を増産しています。バイオベースPA56は化石資源の必要量を最大50%削減し、ウール/PA56ブレンドは自動車内装で有望視されています。繊維イノベーションの進展は、アジピン酸市場の川下基盤を多様化させ、生産者を自動車産業の景気循環から保護しています。

* 生分解性フィルム向けバイオベースアジピン酸の登場: 生分解性フィルムの需要増加に伴い、バイオベースアジピン酸の市場投入が進んでいます。

市場の成長を阻害する要因市場の成長を阻害する要因

* 原材料価格の変動と供給の不安定性: アジピン酸の主要な原料であるベンゼンやシクロヘキサンは、原油価格の変動に大きく影響されます。これにより、生産コストが不安定になり、メーカーの収益性に圧力がかかります。また、地政学的リスクやサプライチェーンの混乱も供給の不安定性を引き起こす可能性があります。

* 代替材料との競争激化: ナイロン6,6の代替として、ナイロン6(カプロラクタム由来)や他のエンジニアリングプラスチックが特定の用途で競争力を高めています。また、ポリウレタンフォームやコーティングの分野でも、アジピン酸を使用しない代替ポリマーや技術が登場しており、市場シェアを奪う可能性があります。

* 環境規制の強化と持続可能性への圧力: 従来のアジピン酸製造プロセスでは、強力な温室効果ガスである亜酸化窒素(N2O)が副産物として排出されます。世界的な環境規制の強化や企業のESG(環境・社会・ガバナンス)への意識の高まりは、N2O排出削減のための追加投資を必要とし、生産コストを増加させる可能性があります。

* 主要最終用途産業の景気循環への依存: アジピン酸の需要は、自動車、建設、繊維などの主要な最終用途産業の景気動向に大きく左右されます。これらの産業が景気後退期に入ると、アジピン酸の需要も減少し、市場全体の成長が鈍化する可能性があります。

アジピン酸の世界市場レポート概要

本レポートは、アジピン酸の世界市場に関する包括的な分析を提供しています。アジピン酸は、主にナイロン6,6の製造に用いられる白色結晶性化合物であり、その多用途性から、ポリウレタン、可塑剤、潤滑剤成分、ポリエステルポリオールなどの幅広い製品の生成にも不可欠な原料として利用されています。

調査範囲と詳細なセグメンテーション

本調査は、市場を多角的に分析するため、以下の詳細なセグメンテーションに基づいています。

* 原材料別: シクロヘキサノール、シクロヘキサノン。

* 生産プロセス別: 硝酸酸化法、バイオ発酵法。

* 最終製品別: ナイロン6,6繊維、ナイロン6,6エンジニアリング樹脂、ポリウレタン、アジピン酸エステル、その他の最終製品。

* 用途別: 可塑剤、不飽和ポリエステル樹脂、湿潤紙力増強剤、コーティング、合成潤滑剤、食品添加物、その他の用途。

* 最終用途産業別: 自動車、電気・電子、繊維、食品・飲料、パーソナルケア、医薬品、その他の最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の計15カ国にわたる市場を網羅しています。

各セグメントにおける市場規模と将来予測は、数量(キロトン)を基準として算出されており、市場の全体像を明確に把握できるよう構成されています。

市場の主要な推進要因

アジピン酸市場の成長を強力に推進している主な要因は以下の通りです。

* e-モビリティ分野での需要急増: 電気自動車(EV)の軽量部品やバッテリーケーシングにおいて、ナイロン6,6の需要が著しく増加しており、金属からプラスチックへの転換が進んでいます。

* 建設分野での応用拡大: エネルギー効率の高い建築用フォームの需要が世界的に高まっています。

* 繊維産業の成長: 繊維フィラメントの生産能力が拡大しています。

* 環境配慮型製品の台頭: 生分解性フィルム向けにバイオベースのアジピン酸が登場し、持続可能性への関心が高まっています。

市場の主な阻害要因

一方で、市場の成長にはいくつかの課題も存在します。

* 原料価格の変動性: シクロヘキサノンなどの主要原料価格の不安定さが、市場に影響を与えています。

* バイオ発酵経路の課題: バイオ発酵によるアジピン酸生産は有望ですが、技術的なスケールアップには依然として課題があります。

* 地政学的リスク: 硝酸サプライチェーンにおける地政学的なリスクも、市場の安定性に影響を及ぼす可能性があります。

市場規模と成長予測

アジピン酸の世界市場は、2025年には453万トンに達し、2030年までには542万トンへと成長すると予測されています。この成長は、様々な産業におけるアジピン酸の需要拡大に支えられています。

地域別市場動向

地域別に見ると、アジア太平洋地域がアジピン酸市場を牽引しており、市場シェアの47.14%を占めています。また、同地域は2030年までの年平均成長率(CAGR)が5.19%と最も速い成長を遂げると見込まれており、特に中国、インド、日本、韓国が主要な成長市場として注目されています。

最終製品および生産プロセスのトレンド

最終製品の中では、ポリウレタンが最も急速に成長しているセグメントであり、高性能断熱材や自動車内装用フォームの需要増加を背景に、5.51%のCAGRで拡大すると予測されています。

生産プロセスにおいては、バイオ発酵技術が5.04%のCAGRで成長しており、従来の硝酸酸化法と比較して排出量の削減とコスト競争力の向上が期待されることから、市場のダイナミクスに大きな変化をもたらす可能性を秘めています。

競争環境と主要企業

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。AdvanSix Inc.、旭化成株式会社、Ascend Performance Materials、BASF SE、CJ CheilJedang、Domo Chemicals、Huafeng Group、INVISTA、Lanxess AG、Radici Partecipazioni SpA、Shandong Hualu-Hengsheng Chemical、Shenma Industrial、Solvay SA、住友化学株式会社、Tangshan Zhonghao Chemical、東レ株式会社など、主要な16社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。また、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の構造と競争状況が深く掘り下げられています。

市場機会と将来展望

本レポートは、市場の機会と将来の展望、さらには未開拓分野や満たされていないニーズの評価についても言及しており、市場参加者が戦略的な意思決定を行う上で貴重な洞察を提供します。

最終更新日:2025年7月4日本レポートは、市場の全体像を把握し、将来の成長戦略を策定するための羅針盤として、関係者の皆様に貢献します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 e-モビリティ軽量部品におけるナイロン66の需要急増

- 4.2.2 EVバッテリーケースにおける金属からプラスチックへの移行

- 4.2.3 省エネ建築用フォームの成長

- 4.2.4 繊維フィラメント生産能力の拡大

- 4.2.5 コンポスト可能フィルム向けバイオベースアジピン酸の登場

-

4.3 市場の阻害要因

- 4.3.1 シクロヘキサノン原料価格の変動

- 4.3.2 バイオ発酵経路のスケールアップの課題

- 4.3.3 硝酸サプライチェーンへの地政学的リスク

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額および数量)

-

5.1 原料別

- 5.1.1 シクロヘキサノール

- 5.1.2 シクロヘキサノン

-

5.2 製造プロセス別

- 5.2.1 硝酸酸化

- 5.2.2 バイオ発酵

-

5.3 最終製品別

- 5.3.1 ナイロン66繊維

- 5.3.2 ナイロン66エンジニアリング樹脂

- 5.3.3 ポリウレタン

- 5.3.4 アジピン酸エステル

- 5.3.5 その他の最終製品

-

5.4 用途別

- 5.4.1 可塑剤

- 5.4.2 不飽和ポリエステル樹脂

- 5.4.3 湿潤紙用樹脂

- 5.4.4 コーティング

- 5.4.5 合成潤滑剤

- 5.4.6 食品添加物

- 5.4.7 その他の用途

-

5.5 最終用途産業別

- 5.5.1 自動車

- 5.5.2 電気・電子

- 5.5.3 繊維

- 5.5.4 食品・飲料

- 5.5.5 パーソナルケア

- 5.5.6 医薬品

- 5.5.7 その他の最終用途産業

-

5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 イタリア

- 5.6.3.4 フランス

- 5.6.3.5 その他の欧州地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AdvanSix Inc.

- 6.4.2 旭化成株式会社

- 6.4.3 Ascend Performance Materials

- 6.4.4 BASF SE

- 6.4.5 CJ第一製糖

- 6.4.6 Domo Chemicals

- 6.4.7 華峰グループ

- 6.4.8 INVISTA

- 6.4.9 Lanxess AG

- 6.4.10 Radici Partecipazioni SpA

- 6.4.11 山東華魯恒昇化学

- 6.4.12 神馬工業

- 6.4.13 Solvay SA

- 6.4.14 住友化学株式会社

- 6.4.15 唐山中浩化学

- 6.4.16 東レ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アジピン酸は、化学式HOOC(CH₂)₄COOHで表される鎖状飽和ジカルボン酸の一種で、ヘキサン二酸とも称されます。白色の結晶性固体であり、水にはやや溶けにくい性質を持つ一方で、多くの有機溶媒には溶解します。分子内に二つのカルボキシル基を持つため、重合反応やエステル化反応の原料として非常に重要であり、特にナイロン6,6の主要なモノマーとして産業界で広く利用されています。その安定した化学構造と反応性から、様々な高分子材料の合成に不可欠な基礎化学品の一つとして位置づけられています。

アジピン酸そのものに多様な「種類」が存在するわけではありませんが、その製造方法や用途に応じて異なるグレードや、関連する誘導体が存在します。製造方法の観点からは、主に石油化学由来の従来型アジピン酸と、近年開発が進むバイオマス由来のバイオアジピン酸に大別できます。従来型はシクロヘキサンを原料とし、硝酸酸化法によって製造されるのが一般的です。一方、バイオアジピン酸は、糖などの再生可能なバイオマスを微生物発酵によって変換することで得られ、環境負荷の低減や持続可能性の観点から注目されています。また、アジピン酸を原料として製造されるアジピン酸エステル類は、可塑剤や潤滑油として利用されるなど、その誘導体は多岐にわたります。

アジピン酸の用途は非常に広範ですが、その約80~90%はナイロン6,6の製造に用いられています。ナイロン6,6は、アジピン酸とヘキサメチレンジアミンを重合させることで得られるポリアミド樹脂であり、その優れた機械的強度、耐熱性、耐摩耗性から、繊維製品(衣料品、カーペット、タイヤコードなど)やエンジニアリングプラスチック(自動車部品、電気・電子部品、機械部品など)として幅広く利用されています。この他にも、アジピン酸はポリウレタンの原料として、軟質セグメントの構成要素となるポリオールの合成に用いられ、柔軟性や耐久性を持つポリウレタン製品の製造に貢献しています。また、アジピン酸エステルは、ポリ塩化ビニル(PVC)の可塑剤として、製品の柔軟性や加工性を向上させるために使用されます。合成潤滑油の基材、塗料や接着剤の原料、さらには食品添加物として酸味料や緩衝剤(主にその塩の形で)としても利用されるなど、その応用範囲は多岐にわたります。

アジピン酸の製造技術は、主にシクロヘキサンを原料とする石油化学プロセスが主流です。最も一般的なのは、シクロヘキサンを空気酸化してシクロヘキサノールとシクロヘキサノンの混合物(KAオイル)を生成し、これを硝酸で酸化する「硝酸酸化法」です。このプロセスは確立された技術ですが、温室効果ガスである亜酸化窒素(N₂O)の排出が課題とされています。このため、N₂O排出量の削減技術や、より環境負荷の低い触媒の開発が進められています。近年では、持続可能な社会の実現に向け、バイオマスを原料とするアジピン酸の製造技術開発が活発化しています。具体的には、糖類を微生物によって発酵させ、アジピン酸を直接生産する技術や、バイオマス由来のムコン酸やフルフラール誘導体などを触媒的に変換してアジピン酸を得る技術などが研究・実用化段階にあります。これらの技術は、再生可能資源の利用とCO₂排出量の削減に貢献すると期待されています。

アジピン酸の市場は、ナイロン6,6の需要に大きく左右されます。自動車産業、電気・電子産業、繊維産業の動向が市場規模を決定する主要因となります。特にアジア太平洋地域は、経済成長と工業化の進展に伴い、ナイロン6,6およびアジピン酸の最大の消費地となっています。主要な生産企業としては、インビスタ(Invista)、アセンド・パフォーマンス・マテリアルズ(Ascend Performance Materials)、BASF、ソルベイ(Solvay)といったグローバル企業に加え、旭化成や住友化学などの日本企業、そして中国の華魯恒昇(Hualu-Hengsheng)などが挙げられます。市場価格は、原油価格に連動するシクロヘキサンなどの原料コスト、エネルギーコスト、需給バランスによって変動します。また、環境規制の強化、特に硝酸酸化法におけるN₂O排出規制は、生産コストや技術開発の方向性に大きな影響を与えています。バイオアジピン酸の登場は、市場に新たな競争軸をもたらしつつあります。

アジピン酸の将来展望は、持続可能性と技術革新がキーワードとなります。環境意識の高まりと化石燃料への依存度低減の要請から、バイオマス由来のアジピン酸の需要は今後も増加すると予測されます。バイオアジピン酸の製造コスト低減と生産効率の向上が、市場での競争力を確立するための重要な課題となるでしょう。また、ナイロン6,6のリサイクル技術の進化も、アジピン酸の循環利用を促進し、持続可能なサプライチェーンの構築に貢献すると期待されています。新たな用途開発としては、バイオプラスチックや特殊ポリマー分野での利用拡大が模索されています。一方で、従来の石油化学プロセスにおいても、より効率的で環境負荷の低い触媒の開発や、N₂O排出削減技術のさらなる進化が求められています。グローバルな経済情勢や地政学的リスクも、サプライチェーンの安定性や市場価格に影響を与える要因として注視していく必要があります。アジピン酸は、今後も多様な産業を支える基幹化学品として、その製造技術と用途の進化が期待されています。