成人悪性神経膠腫治療薬市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

成人悪性神経膠腫治療薬市場レポートは、疾患タイプ(多形膠芽腫、退形成性星細胞腫、退形成性乏突起膠腫など)、治療法(化学療法、分子標的治療、免疫療法、機器ベース治療など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

成人悪性神経膠腫治療薬市場の概要

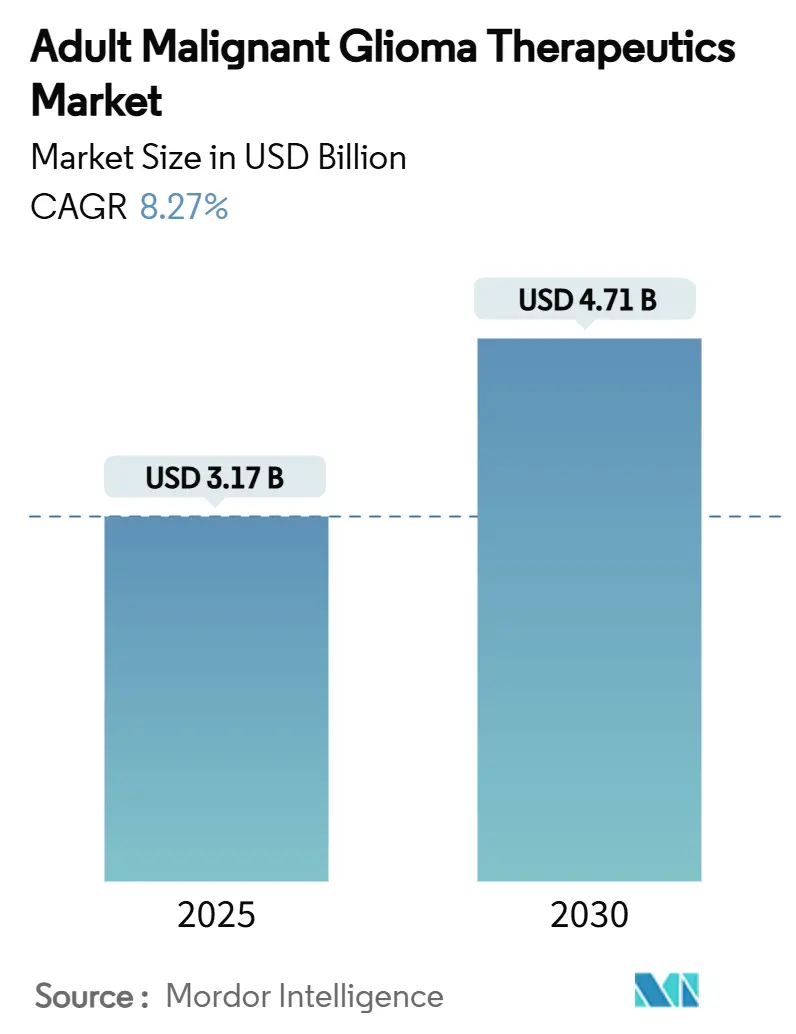

成人悪性神経膠腫治療薬市場は、2025年には31.7億米ドルと推定され、2030年までに47.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.27%です。この市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

主要なレポートのポイント

* 疾患タイプ別: 2024年には多形膠芽腫が成人悪性神経膠腫治療薬市場の58.38%を占めました。一方、退形成性乏突起膠腫は2030年までに9.41%の最速CAGRで成長すると予測されています。

* 治療法別: 2024年には化学療法が市場規模の44.13%を占めましたが、免疫療法は2025年から2030年にかけて12.69%のCAGRで成長を牽引すると見られています。

* 地域別: 2024年には北米が市場の41.84%を維持しました。アジア太平洋地域は2030年までに11.92%の最速CAGRで成長する地域として位置付けられています。

世界の成人悪性神経膠腫治療薬市場の動向と洞察

市場成長の促進要因

1. 悪性神経膠腫の発生率の増加: 疫学的予測によると、アジアにおける神経膠腫の症例は2040年までに39.3%増加し、成人悪性神経膠腫治療薬市場は新興経済国へと根本的にシフトすると考えられています。画像診断インフラの改善により腫瘍の早期発見が可能になり、以前は記録されていなかった患者が国家登録に追加されています。また、アジアの若年層は治療に対する耐性が高いため、地域に特化した臨床試験やプロトコルの調整が促進されています。中国の主要センターにおける生存率はすでに多くの欧米の基準を上回っており、潜在的な生物学的またはケアパスウェイの違いを示唆しています。このため、製薬企業は遺伝的に多様な集団における分子標的治療法の有効性を検証するため、中国、インド、韓国での治験を拡大しています。この要因はCAGRに+1.8%の影響を与え、世界的に、特に北米とヨーロッパで高い発生率が見られ、長期的な影響があります。

2. 公的部門によるR&D資金の継続的な投入: 成人悪性神経膠腫治療薬市場は、初期段階のリスクを相殺する政府支出の恩恵を受けています。カリフォルニア再生医療研究所は、UCSFのCAR-T膠芽腫プログラムに1,100万米ドルを割り当てており、これは脳腫瘍を対象としたNIHおよびDoDの予算項目を補完するものです。ヨーロッパでも、Horizon Europeの助成金を通じてLEGATO研究が支援されており、11カ国43施設で411人の患者が登録されています。公的共同資金は直接的な助成金だけでなく、税制優遇措置や産学連携インキュベーターにも及び、synNotch細胞療法やナノ粒子送達システムなどの革新的なコンセプトに対する資金調達の障壁を低くしています。この要因はCAGRに+1.2%の影響を与え、北米とEUが主要な地域であり、アジア太平洋地域にも波及効果があり、中期的な影響があります。

3. 新規デバイスに対する迅速審査・画期的医療機器指定: 規制当局は、標準的な12~15ヶ月の中央生存期間の緊急な改善が必要であることを認識しており、これが迅速承認経路の異例な利用につながっています。FDAは、脳転移に対するTTFieldsに画期的医療機器指定を与え、同時にCAN-3110、TLX101-CDxなどの資産を迅速審査対象としています。EMAのProject Orbisへの参加により、調整された書類審査が可能となり、欧米間の上市期間が数年から数ヶ月に短縮されています。加速プログラムは、ローリングサブミッションや規制当局からのフィードバックの増加も可能にし、小規模なバイオテクノロジー企業がリソースをより効率的に配分できるようにしています。商業的には、希少小児疾患の延長に関連する優先審査バウチャーが追加の収益化オプションを提供し、成人悪性神経膠腫治療薬市場全体のイノベーションの速度を強化しています。この要因はCAGRに+1.5%の影響を与え、世界的に、特にFDA主導でEMAとの調和が進んでおり、短期的な影響があります。

4. AIを活用した早期診断と治療計画: 機械学習システムは現在、放射線学的、ゲノム的、術中データを実用的なガイダンスに変換しています。FastGliomaソフトウェアは手術中にリアルタイムの腫瘍セグメンテーションを提供し、DeepGliomaアルゴリズムはIDH変異確率スコアを提供して即時の治療決定を支援します。予測モデルは、テモゾロミドおよびCAR-T候補に対する個々の反応曲線を示し、治験の層別化とリソース配分を改善します。AIワークフローを統合した病院は、診断から治療までのサイクルが短縮され、より良好な無増悪生存期間の結果をもたらし、支払い側の評価にも影響を与えています。AI駆動の意思決定支援を医薬品やデバイスのポートフォリオとバンドルするベンダーは、臨床チームがターンキーソリューションを求める中で競争優位性を確保します。この要因はCAGRに+0.9%の影響を与え、北米とアジア太平洋地域が中心であり、EUにも拡大しており、中期的な影響があります。

5. BNCTプラットフォームへのベンチャーキャピタルの急増: この要因はCAGRに+0.7%の影響を与え、世界的に、特にバイオテクノロジーハブに集中しており、長期的な影響があります。

6. ベバシズマブバイオシミラーの利用可能性: この要因はCAGRに+0.4%の影響を与え、世界的に、特に価格に敏感な市場で最も強く、短期的な影響があります。

市場成長の抑制要因

1. 後期臨床試験の成功率の低さ: 第3相膠芽腫プログラムの成功率は5%を下回っており、投資家の信頼を損ない、必要な資本を増加させています。このため、成人悪性神経膠腫治療薬市場では、企業が高リスクの中枢神経系資産と固形腫瘍フランチャイズのバランスを取るためにポートフォリオの多様化を進めています。失敗はしばしば、オフターゲット毒性、血液脳関門透過性の不足、または対照群の優位性から生じます。各々の失敗は5億米ドルの投下資本を失わせる可能性があり、財務リスクを共有するパートナーシップを促進しています。ベンチャーシンジケートは、厳格なマイルストーンベースの段階的資金調達を導入することで対応し、小規模な新規参入企業のタイムラインを長期化させています。この要因はCAGRに-1.4%の影響を与え、世界的に、特にバイオテクノロジー分野に影響を与え、中期的な影響があります。

2. テモゾロミド耐性の急速な出現: 治療開始後6~12ヶ月以内に、MGMTプロモーターの脱メチル化のようなクラスターが多くの膠芽腫患者で臨床的再発を引き起こします。腫瘍医はその後、ベバシズマブ、TTFields、または適応外のチェックポイント阻害剤に切り替えますが、持続的な奏効は依然として得られにくい状況です。このため、成人悪性神経膠腫治療薬市場では、PARP阻害剤との併用療法やポリマーカプセル化テモゾロミド製剤など、耐性を克服する戦略への投資が加速しています。規制当局は優位性の強力な証拠を要求するため、治験の複雑さが増し、データ収集期間が長期化しています。この要因はCAGRに-0.8%の影響を与え、世界的に、特に再発症例で顕著であり、短期的な影響があります。

3. ホウ素10同位体サプライチェーンのボトルネック: この要因はCAGRに-0.6%の影響を与え、世界的に、特にBNCT開発地域に集中しており、長期的な影響があります。

4. 腫瘍学R&D資金の他分野への転用: この要因はCAGRに-0.9%の影響を与え、北米とヨーロッパが中心であり、世界的に波及効果があり、中期的な影響があります。

セグメント分析

1. 疾患タイプ別: 分子精密医療が治療の優先順位を再編

2024年には多形膠芽腫が成人悪性神経膠腫治療薬市場シェアの58.38%を占め、スポンサーの関心は血液脳関門透過化学と適応的治験デザインに向けられました。退形成性乏突起膠腫は、ボラシデニブなどのIDH標的治療薬の登場により、治療選択肢が拡大し、患者の予後改善に貢献しています。

2. 治療タイプ別: 標的療法が市場を牽引

2024年には標的療法が成人悪性神経膠腫治療薬市場シェアの40.12%を占め、特にIDH変異型膠腫に対するボラシデニブのような薬剤が、その有効性と安全性プロファイルにより、市場の成長を牽引しています。化学療法は依然として重要な治療法ですが、副作用の管理と耐性克服が課題となっています。免疫療法は、PD-1/PD-L1阻害剤やCAR-T細胞療法など、新たなアプローチが研究されており、将来的な市場拡大の可能性を秘めています。

3. 流通チャネル別: 病院薬局が主要な流通経路

2024年には病院薬局が成人悪性神経膠腫治療薬市場シェアの65.23%を占め、専門的な治療と管理が必要なため、病院内での処方と調剤が主流となっています。オンライン薬局は、利便性の向上とアクセスの拡大により、徐々にそのシェアを伸ばしていますが、高価な専門薬の流通には依然として課題があります。

競争環境

成人悪性神経膠腫治療薬市場は、主要企業が新薬開発と戦略的提携に注力しており、競争が激化しています。主要企業には、Roche、Novartis、Bristol Myers Squibb、Merck & Co.、Pfizerなどが含まれます。これらの企業は、研究開発への多額の投資、臨床試験の実施、規制当局との連携を通じて、市場での優位性を確立しようとしています。特に、希少疾患指定薬や画期的な治療法に対する承認取得は、市場シェア獲得の重要な要素となっています。

今後の展望

成人悪性神経膠腫治療薬市場は、今後も分子生物学の進歩、個別化医療の発展、そして新たな治療モダリティの登場により、着実に成長を続けると予測されます。特に、血液脳関門を通過する薬剤の開発、免疫療法の最適化、そして併用療法の研究は、市場の成長をさらに加速させるでしょう。しかし、高額な治療費、規制上の課題、そして治療抵抗性の克服は、依然として市場の成長を阻害する要因となる可能性があります。

本レポートは、成人悪性神経膠腫治療薬市場に関する詳細な分析を提供しています。悪性神経膠腫は、最も一般的な原発性脳腫瘍の一種であり、非常に進行が早く、浸潤性が高く、神経を破壊する、人類のがんの中でも最も致死性の高いものの一つとされています。本市場は、疾患タイプ、治療法、および地域別にセグメント化され、世界の主要17カ国における市場規模とトレンドをUSD百万単位で評価しています。

市場の概況として、世界の成人悪性神経膠腫治療薬市場は、2025年には31.7億米ドルに達すると予測されています。2030年までの予測期間においては、年平均成長率(CAGR)8.27%で成長し、市場規模は47.1億米ドルに拡大すると見込まれています。

市場の成長を牽引する主な要因としては、悪性神経膠腫の発生率の上昇、公的部門からの研究開発(R&D)資金の継続的な投入が挙げられます。また、新規デバイスに対する迅速承認や画期的医療機器指定、AIを活用した早期診断および治療計画の進展も市場を後押ししています。さらに、ホウ素中性子捕捉療法(BNCT)プラットフォームへのベンチャーキャピタル投資の急増や、ベバシズマブバイオシミラーの利用可能性も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。後期臨床試験の成功率の低さ、テモゾロミド耐性の急速な出現、ホウ素-10同位体のサプライチェーンにおけるボトルネックが課題となっています。加えて、腫瘍学R&D資金が、より発生率の高い他の腫瘍に転用される傾向も市場の制約となっています。

治療法別では、化学療法が市場で最も高い収益を上げており、テモゾロミドの定着した使用により44.13%のシェアを占めています。その他、標的療法、免疫療法、デバイスベース療法、放射線療法、遺伝子・細胞療法などが含まれます。特に免疫療法では、初期段階のCAR-T細胞療法研究で50%の病状安定率が示されており、治療計画への導入が促進されています。

疾患タイプ別では、膠芽腫、退形成性星細胞腫、退形成性乏突起膠腫、退形成性乏突起星細胞腫、その他の高悪性度神経膠腫が対象です。この中で、退形成性乏突起膠腫が最も急速に拡大しており、ボラシデニブなどのIDH標的治療における画期的な進歩を背景に、9.41%のCAGRで成長しています。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が分析対象です。アジア太平洋地域が最も速いペースで成長しており、臨床インフラの改善と規制の調和が進むことで、11.92%のCAGRを記録しています。

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、F. Hoffmann-La Roche、Merck & Co.、Pfizer、Novocure、Bristol-Myers Squibb、Amgen、AbbVie、AstraZeneca、Chimerix、DelMar Pharma、Sumitomo Heavy Industries、TAE Life Sciences、Bluebird Bio、Immunomic Therapeutics、Ono Pharma、GlaxoSmithKline、Novartis、Boehringer Ingelheim、Servier、Sun Pharmaなどが含まれます。

本レポートでは、市場の機会と将来展望についても言及されており、未開拓領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 悪性神経膠腫の発生率の増加

- 4.2.2 公的部門の研究開発資金の継続的な投入

- 4.2.3 新規デバイスの迅速承認および画期的な指定

- 4.2.4 AIを活用した早期診断と治療計画

- 4.2.5 BNCTプラットフォームへのベンチャーキャピタルの急増

- 4.2.6 ベバシズマブバイオシミラーの入手可能性

-

4.3 市場の阻害要因

- 4.3.1 後期臨床試験の成功率の低さ

- 4.3.2 テモゾロミド耐性の急速な出現

- 4.3.3 ホウ素10同位体サプライチェーンのボトルネック

- 4.3.4 腫瘍学の研究開発資金がより発生率の高い腫瘍に転用されていること

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 疾患タイプ別

- 5.1.1 多形膠芽腫

- 5.1.2 退形成性星細胞腫

- 5.1.3 退形成性乏突起膠腫

- 5.1.4 退形成性乏突起星細胞腫

- 5.1.5 その他の高悪性度神経膠腫

-

5.2 治療法別

- 5.2.1 化学療法

- 5.2.1.1 テモゾロミド

- 5.2.1.2 ロムスチン

- 5.2.1.3 カルムスチン

- 5.2.1.4 ベバシズマブ

- 5.2.1.5 その他のアルキル化剤

- 5.2.2 分子標的療法

- 5.2.2.1 EGFR阻害剤

- 5.2.2.2 VEGF/VEGFR阻害剤

- 5.2.2.3 IDH阻害剤

- 5.2.3 免疫療法

- 5.2.3.1 チェックポイント阻害剤

- 5.2.3.2 CAR-T/NK細胞療法

- 5.2.3.3 腫瘍溶解性ウイルス

- 5.2.4 デバイスベース療法

- 5.2.5 放射線療法

- 5.2.6 遺伝子&細胞療法

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東&アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東&アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ

- 6.3.2 メルク・アンド・カンパニー

- 6.3.3 ファイザー

- 6.3.4 ノボキュア

- 6.3.5 ブリストル・マイヤーズ スクイブ

- 6.3.6 アムジェン

- 6.3.7 アッヴィ

- 6.3.8 アストラゼネカ

- 6.3.9 キメリックス

- 6.3.10 デルマー・ファーマ

- 6.3.11 住友重機械工業

- 6.3.12 TAEライフサイエンス

- 6.3.13 ブルーバード・バイオ

- 6.3.14 イムノミック・セラピューティクス

- 6.3.15 小野薬品工業

- 6.3.16 グラクソ・スミスクライン

- 6.3.17 ノバルティス

- 6.3.18 ベーリンガーインゲルハイム

- 6.3.19 セルヴィエ

- 6.3.20 サン・ファーマ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

成人悪性神経膠腫治療薬について、その定義、種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的にご説明いたします。

まず、成人悪性神経膠腫とは、成人において最も頻繁に発生する原発性悪性脳腫瘍の一種でございます。脳を構成する神経膠細胞から発生し、非常に悪性度が高く、浸潤性が強いため、治療が極めて困難な疾患として知られております。特に、膠芽腫(Glioblastoma, GBM)は最も悪性度が高く、予後不良なタイプでございます。成人悪性神経膠腫治療薬とは、このような悪性度の高い脳腫瘍の増殖を抑制し、患者様の生存期間の延長や生活の質の向上を目指すために用いられる薬剤の総称でございます。これらの薬剤は、通常、手術や放射線療法と組み合わせて使用されることが一般的でございます。

次に、成人悪性神経膠腫治療薬の種類についてご説明いたします。

標準的な化学療法薬としては、テモゾロミド(TMZ)が挙げられます。これはアルキル化剤であり、膠芽腫の初回治療において、手術および放射線療法後の補助療法として広く用いられております。経口投与が可能で、血液脳関門を通過しやすいという特徴がございます。再発時の治療薬としては、血管新生を阻害する分子標的薬であるベバシズマブ(アバスチン)が使用されることがございます。これは、腫瘍への栄養供給を断つことで増殖を抑制する効果が期待されます。

近年では、腫瘍の特定の遺伝子変異を標的とする分子標的薬の研究開発が進められております。例えば、IDH変異を有する神経膠腫に対しては、IDH阻害薬が注目されており、一部の低悪性度神経膠腫においては臨床応用が進んでおりますが、悪性神経膠腫に対する効果的な分子標的薬の開発は、腫瘍の多様性や血液脳関門の存在により、依然として大きな課題でございます。

免疫療法薬もまた、研究が進められている分野でございます。PD-1/PD-L1阻害薬などの免疫チェックポイント阻害薬は、他のがん種では目覚ましい効果を示しておりますが、悪性神経膠腫においては、腫瘍微小環境の免疫抑制的な性質や血液脳関門の影響により、単剤での効果は限定的であるとされております。しかし、他の治療法との併用や、腫瘍溶解性ウイルス療法、CAR-T細胞療法といった新たな免疫療法の開発が精力的に進められております。

薬剤ではありませんが、腫瘍電場療法(TTF)であるオプチューンも、膠芽腫の治療において重要な役割を担っております。これは、特定の周波数の電場を腫瘍に作用させることで、細胞分裂を阻害し、腫瘍の増殖を抑制するデバイス治療であり、テモゾロミドとの併用で生存期間の延長が示されております。

これらの治療薬の用途は多岐にわたります。

初回治療においては、手術で可能な限り腫瘍を切除した後、残存腫瘍に対して放射線療法とテモゾロミドによる化学療法を併用することが標準的な治療法でございます。その後、テモゾロミドによる維持療法が行われることが多く、膠芽腫においては腫瘍電場療法が追加されることもございます。

再発時には、初回治療とは異なる薬剤や治療法の選択が検討されます。ベバシズマブの投与や、再手術、再照射、あるいは他の化学療法薬や治験薬の適用が考慮されます。

また、これらの治療薬は、腫瘍の進行を遅らせ、症状を緩和し、患者様の生活の質を維持するための緩和ケアの一環としても使用されることがございます。

関連技術としては、薬剤送達システム(DDS)の開発が非常に重要でございます。血液脳関門は、脳を保護する一方で、薬剤が脳腫瘍に到達するのを妨げる大きな障壁となっております。この障壁を克服するため、ナノ粒子やリポソームを用いた薬剤の封入、集束超音波による血液脳関門の一時的な開口、あるいは腫瘍内に直接薬剤を注入する対流強化送達(CED)などの技術が研究されております。

また、治療効果の予測や個別化医療の実現には、バイオマーカーの同定が不可欠でございます。MGMTプロモーターメチル化の状態はテモゾロミドの効果を予測する重要なバイオマーカーであり、IDH変異は予後や治療選択に影響を与えることが知られております。これらのバイオマーカーを特定するためのゲノムシーケンシング技術や、高度な画像診断技術(MRI、PETなど)も、診断、治療計画、効果判定において重要な役割を担っております。近年では、人工知能(AI)を活用した新薬探索や患者層別化、画像解析なども進められております。

市場背景としましては、成人悪性神経膠腫は、その予後の悪さから、依然としてアンメットメディカルニーズが極めて高い疾患でございます。そのため、この疾患に対する治療薬は、希少疾病用医薬品として指定されることが多く、開発企業には様々なインセンティブが与えられております。しかし、疾患の希少性や治療の難しさから、研究開発には多大なコストと時間がかかり、臨床試験の成功率も低い傾向にございます。グローバルな製薬企業やバイオテクノロジー企業が開発に参入しており、革新的な治療薬の登場が期待されておりますが、高額な薬価と医療経済性とのバランスも重要な課題となっております。既存の治療法だけでは十分な効果が得られないため、複数の薬剤や治療法を組み合わせる併用療法への注目が高まっております。

将来展望としましては、個別化医療のさらなる進展が期待されております。患者様一人ひとりの腫瘍の遺伝子プロファイルや分子病態に基づき、最適な治療薬を選択するアプローチが主流となるでしょう。そのためには、新たな薬剤標的の同定と、それらを標的とする新規薬剤の開発が不可欠でございます。

血液脳関門を効率的に突破し、腫瘍に特異的に薬剤を送達するDDS技術の革新も、治療効果を飛躍的に向上させる鍵となります。

免疫療法においては、腫瘍微小環境の免疫抑制を解除する戦略や、腫瘍特異的な免疫応答を誘導する新たなアプローチ(例えば、次世代のCAR-T細胞療法や二重特異性抗体、腫瘍溶解性ウイルスと免疫チェックポイント阻害薬の併用など)が研究されており、大きなブレークスルーが期待されております。

遺伝子治療や、既存薬の新たな抗腫瘍効果の探索(ドラッグリポジショニング)も、将来の治療選択肢を広げる可能性を秘めております。

最終的には、早期診断技術の向上と、これらの革新的な治療法の組み合わせにより、成人悪性神経膠腫の予後が大幅に改善されることが期待されております。