成人脊柱変形市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

成人脊柱変形市場レポートは、変形タイプ(脊柱側弯症、脊柱後弯症、脊柱前弯症、その他)、製品タイプ(頸椎固定、椎体間融合、胸腰椎、など)、用途(複雑な症例、変性椎間板、外傷、その他)、エンドユーザー(病院および専門クリニック、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。本レポートは、(米ドル)での数値を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

成人脊柱変形市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

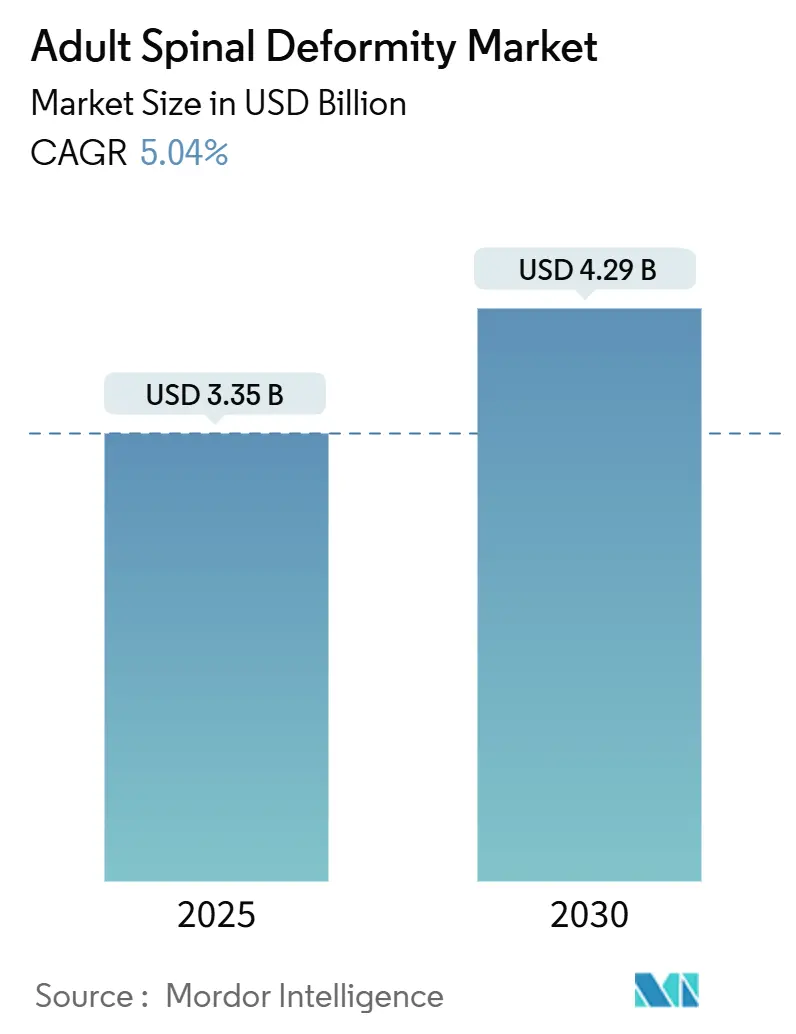

成人脊柱変形市場は、2025年には33.5億米ドルと推定され、2030年までに42.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.04%です。この市場は、欠陥タイプ(脊柱側弯症、脊柱後弯症、脊柱前弯症など)、製品タイプ(頸椎固定、椎体間固定、胸腰椎固定など)、用途(複雑な症例、変性椎間板、外傷など)、エンドユーザー(病院・専門クリニック、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は高く、主要企業が市場シェアを占めています。

市場概要と成長要因

成人脊柱変形(ASD)は、加齢とともに悪化する脊椎の異常な湾曲やアライメントを指し、変性変化、未治療の小児期変形、外傷、その他の健康問題によって引き起こされます。この市場は、脊柱疾患の有病率の増加、肥満や座りがちな生活習慣の増加、外科手術技術と技術の進歩、ロボット支援手術と機械学習の統合、および個別化・精密医療への需要の高まりによって大きく成長しています。

具体的なデータとして、2023年の脊髄レポートによると、米国では約30万2千人が脊髄損傷を負い、そのうち79%が男性、21%が女性でした。また、世界保健機関(WHO)は2022年に、25億人の成人が過体重であり、8億9千万人が肥満であると報告しており、これは18歳以上の成人の43%が過体重、16%が肥満に該当します。座りがちな生活習慣も脊椎の健康問題を悪化させることが、British Journal of Sports Medicineのメタアナリシスで示されています。

外科手術技術の進歩も市場を牽引しています。例えば、ナビゲーションガイド内視鏡技術の統合は、人体における「Googleマップ」のように機能し、2025年5月のTimes of Indiaのデータによると、インドのプネーの外科医はリアルタイム3Dマッピングと赤外線ガイドトラッカーを用いて低侵襲脊椎手術に成功しています。また、患者固有の脊椎固定ケージは、標準ケージと比較してインプラント沈下のリスクを最大30%低減し、融合の成功率と長期的な脊椎安定性を向上させることが研究で示されています。

個別化・精密医療への需要も高まっています。2023年の多施設共同研究では、UNiDロッドで治療された患者は、従来のロッドと比較して近位接合部後弯症(PJK)の発生率が有意に低く(11.1%対23.2%)、治療効果と患者満足度を高める革新的な医療技術の採用が進んでいることを示しています。さらに、高度なデータ分析、人工知能(AI)、ゲノムシーケンシングの統合も精密医療の採用を促進しています。

市場の抑制要因

一方で、脊椎手術に伴う高額な費用、長期にわたるリハビリ期間、術後合併症の高いリスク、および長い回復期間が市場の成長を抑制する要因となることが予想されます。

世界の成人脊柱変形市場の動向と洞察

頸椎固定器具セグメントの顕著な成長

頸椎固定器具は、ステンレス鋼やチタンなどの生体適合性金属で構成され、ロッド、スクリュー、ケージ、プレートなどの部品を含みます。これらの器具は椎骨に機械的安定性を提供し、回復を遅らせる可能性のある動きを防ぎます。高齢者における頸椎変性疾患の高い発生率、技術の進歩、支援的な償還政策、および合理化された規制承認により、頸椎固定器具は大きな市場シェアを確保すると予想されています。

変性頸椎疾患は人口の大部分に影響を及ぼし、研究によると50%から66%が生涯でこれらの問題に遭遇する可能性があります。American Spine Registry(ASR)のデータによると、2015年から2023年の間に11万2千件以上の頸椎手術が行われ、そのうち前方頸椎椎間板切除術および固定術(ACDF)が63.2%を占めました。これらの手術は主に脊柱管狭窄症(57.8%)、次いで神経根症(42.3%)、脊髄症(35.7%)を対象としていました。

技術の進歩も目覚ましく、チタンやPEEK(ポリエーテルエーテルケトン)などの最先端の生体材料は、インプラントの寿命を大幅に延ばし、脊椎固定術の質を向上させています。例えば、2024年9月には、MedtronicがSiemens Healthineersと共同で、頸椎手術の精度を高めるために設計されたロボット技術であるMidas Rex Encompass Spine Systemを発表しました。

米国では、メディケアや民間保険会社などの償還プログラムが頸椎手術、特に固定器具を使用する手術の適用範囲を拡大しています。これにより、患者の自己負担費用が軽減されるだけでなく、医療提供者によるこれらの技術の採用が促進されています。例えば、2023年1月には、NanoHive MedicalがHive Standalone Cervical SystemのFDA 510(k)承認を取得しました。このシステムは、ゼロプロファイル設計とケージプレート固定を特徴とし、革新的なHive Soft Titanium技術を利用して優れた骨統合と外科的結果を提供します。さらに、2023年4月には、Implanetが椎体解剖学に合わせた複数のインプラントを使用できる椎体間固定手術のFDA承認を取得しました。

北米市場の優位性

北米の成人脊柱変形市場は、加齢に伴う脊柱疾患やライフスタイルに起因する疾患の増加、先進的な外科手術技術の迅速な採用、支援的な償還政策、活発な臨床研究活動、および主要な医療技術企業の優位性によって牽引されています。

2023年には、米国国勢調査局が65歳以上の人口が5500万人を超え、国の総人口の16.8%以上を占めると発表しました。同時に、疾病管理予防センター(CDC)は、米国成人の42.4%が肥満に苦しみ、25%以上が座りがちな生活を送っていると報告しており、これらの危険因子は慢性的な腰痛や脊椎不安定性と密接に関連しています。

最先端の外科手術技術の広範な使用も市場を牽引しています。例えば、ジョンズ・ホプキンス病院のような著名な機関は、Globus MedicalのExcelsiusGPSシステムを採用しています。このシステムにより、外科医はより高い精度とリアルタイムナビゲーションで複雑な脊柱変形矯正を行うことができます。米国だけでも、American Academy of Orthopaedic Surgeonsのデータによると、年間約40万件の脊柱変形手術が行われています。

有利な償還政策と堅固な臨床研究活動も市場の勢いを後押ししています。例えば、メディケアのMS-DRG 453~460は様々な脊柱変形手術を網羅しており、医療提供者がこれらの複雑な治療に対して適切な報酬を受けられるようにしています。さらに、Hospital for Special Surgery、Cleveland Clinic、Mayo Clinicのような著名な機関が、低侵襲技術、次世代インプラント、および成果重視戦略に焦点を当てた試験を主導しています。2024年現在、この地域では成人脊柱変形(ASD)に関連する180以上の研究が登録されており、外科手術方法の改善とデータ駆動型意思決定の強化に貢献しています。

さらに、高齢者における脊椎関連の死亡率も増加しています。CDCによると、65歳以上の米国成人の約25%が骨粗しょう症に罹患しており、これは女性に特に多く見られます。このような疾患は骨構造を弱め、脊椎を変形しやすくするため、高度な固定器具や骨刺激技術への需要が高まっています。

競争環境

成人脊柱変形市場は統合されており、主要企業が市場の大部分を占める戦略を展開しています。競争環境には、Stryker、B. Braun SE、ZimVie Inc、Johnson & Johnson Services, Inc.、Globus Medical、NovApproach Spine、NuVasive、Orthofix Medical Inc.、RTI Surgical、Astura Medical、Aurora Spine Corporation、Life Spine, Inc.などの国際的および地域的な主要企業が含まれます。

最近の業界動向

* 2023年10月: NovApproach Spineは、北米脊椎学会年次総会で、様々な外科的アプローチをサポートするように設計された特許取得済みのOneLIF椎体間脊椎固定システムを発表しました。

* 2023年1月: Zimmer Biometは、Embody Inc.を買収し、軟部組織治癒および再生ソリューションのポートフォリオを強化し、脊椎およびスポーツ医学部門をさらに拡大しました。

* 2022年7月: Auroraは、Aurora SpineのDEXA SOLO-L前方腰椎椎体間固定器具(ALIF)について、米国食品医薬品局(FDA)から510K承認を取得しました。

これらの要因により、成人脊柱変形市場は今後数年間で着実な成長を続けると予測されています。

このレポートは、成人脊柱変形市場に関する詳細な分析を提供しています。高齢化社会において、成人脊柱変形は医療負担の増大をもたらしており、保存的治療と外科的治療の両方に対する需要が高まっています。保存的治療は疼痛管理と理学療法に焦点を当て、外科的治療には脊椎固定術、骨切り術、ロッドとスクリューを用いた再整術などの複雑な手技が含まれます。

市場の成長を牽引する主な要因としては、脊椎疾患の有病率の上昇、肥満や座りがちなライフスタイルの増加、外科手術技術およびテクノロジーの進歩が挙げられます。特に、ロボット支援手術や機械学習の統合、個別化医療および精密医療への需要の高まりが、市場拡大に寄与しています。一方で、市場の成長を抑制する要因も存在します。脊椎手術に伴う高額な費用、長期にわたるリハビリテーション期間、術後の合併症リスクの高さ、および回復期間の延長などが挙げられます。

市場規模に関して、成人脊柱変形市場は2024年に31.8億米ドルと推定されています。2025年には33.5億米ドルに達し、2030年までには年平均成長率(CAGR)5.04%で成長し、42.9億米ドルに達すると予測されています。

本レポートでは、市場を多角的にセグメント化して分析しています。具体的には、変形の種類(脊柱側弯症、脊柱後弯症、脊柱前弯症、その他の脊椎変形)、製品タイプ(頸椎固定装置、椎体間固定装置、胸腰椎装置、その他)、用途(複雑な変形、変性椎間板疾患、外傷・骨折、その他)、エンドユーザー(病院・専門クリニック、外来手術センター、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)に分類されています。各セグメントについて、収益(米ドル)に基づいた市場規模と予測が提供されています。

地域別では、2025年には北米が最大の市場シェアを占めると見込まれています。一方、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。主要な市場プレイヤーとしては、Stryker、B. Braun SE、Johnson & Johnson Services, Inc.、Globus Medical、ZimVie Inc.などが挙げられます。

本レポートは、上記の内容に加え、調査方法、エグゼクティブサマリー、ポーターのファイブフォース分析、バリューチェーン分析、規制動向、競争環境の詳細な分析、市場機会、および将来のトレンドについても網羅しています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までを対象としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 脊椎疾患の有病率の増加

- 4.2.2 肥満と座りがちなライフスタイルの発生率の増加

- 4.2.3 手術技術とテクノロジーの進歩

- 4.2.4 ロボット支援手術と機械学習の統合

- 4.2.5 個別化医療および精密医療への需要の高まり

- 4.3 市場の阻害要因

- 4.3.1 脊椎手術に伴う高コスト

- 4.3.2 長いリハビリ期間

- 4.3.3 術後合併症と長期回復期間のリスクが高い

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

- 4.5 バリューチェーン分析

- 4.6 規制の見通し

5. 市場セグメンテーション(金額別市場規模)

- 5.1 変形タイプ別

- 5.1.1 脊柱側弯症

- 5.1.2 脊柱後弯症

- 5.1.3 脊柱前弯症

- 5.1.4 その他の脊椎変形

- 5.2 製品タイプ別

- 5.2.1 頸椎固定装置

- 5.2.2 椎体間固定装置

- 5.2.3 胸腰椎装置

- 5.2.4 その他

- 5.3 用途別

- 5.3.1 複雑な変形

- 5.3.2 変性椎間板疾患

- 5.3.3 外傷および骨折

- 5.3.4 その他

- 5.4 エンドユーザー別

- 5.4.1 病院 & 専門クリニック

- 5.4.2 外来手術センター

- 5.4.3 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品、最近の動向を含む)

- 6.4.1 Stryker

- 6.4.2 B. Braun SE

- 6.4.3 Zimmer Biomet

- 6.4.4 Johnson & Johnson Services, Inc.

- 6.4.5 Globus Medical

- 6.4.6 NovApproach Spine

- 6.4.7 NuVasive

- 6.4.8 Orthofix Medical Inc.

- 6.4.9 RTI Surgical

- 6.4.10 Astura Medical

- 6.4.11 Aurora Spine Corporation

- 6.4.12 Life Spine, Inc.

- 6.4.13 Spineway France

- 6.4.14 Spine Wave, Inc.

- 6.4.15 Precision Spine

- 6.4.16 Implanet

- 6.4.17 Tasarimmed Tibbi Mamuller San. Tic A.S.

- 6.4.18 ATEC Spine, Inc.

- 6.4.19 Abbott Laboratories

- 6.4.20 Orthofix Medical Inc

7. 市場機会と将来のトレンド

- 7.1 リストは網羅的ではなく、利用可能性に依存します

*** 本調査レポートに関するお問い合わせ ***

成人脊柱変形は、成人期に発症または進行する脊椎の異常な湾曲やアライメントの崩れを指す疾患群です。小児期に発症する特発性側弯症とは異なり、多くは加齢に伴う脊椎の変性、骨粗鬆症による椎体骨折、あるいは過去の脊椎手術などが原因となり、脊椎の正常な生理的湾曲が失われることで生じます。具体的には、脊椎が横方向に曲がる側弯症、前方に過度に曲がる後弯症、またはこれらの複合型が挙げられます。特に、脊椎全体のバランス、すなわち矢状面(横から見たときの前後方向のバランス)の破綻が重要視され、これにより体幹が前傾したり、姿勢を保つために過度な筋力が必要となったりします。症状としては、慢性的な腰背部痛、下肢のしびれや痛み(坐骨神経痛)、歩行障害、体幹の傾き、呼吸機能の低下などが現れ、日常生活動作(ADL)や生活の質(QOL)を著しく低下させる可能性があります。

成人脊柱変形にはいくつかの主要な種類があります。最も一般的なのは「変性側弯症」で、これは加齢に伴う椎間板の変性、椎間関節の摩耗、靭帯の弛緩などにより、脊椎が徐々に横方向に湾曲していくものです。特に腰椎に多く見られ、神経根の圧迫を伴うことも少なくありません。次に、「成人期に進行した特発性側弯症」は、思春期に発症した特発性側弯症が成人期に入ってから進行し、症状を呈するようになったものです。また、「後弯症」は脊椎が前方に過度に曲がる状態を指し、特に胸椎や胸腰椎移行部に多く見られます。これは骨粗鬆症による椎体圧迫骨折が多発したり、過去の脊椎手術(特に広範囲の椎弓切除術など)によって脊椎の安定性が損なわれたりすることで生じることがあります。これらの変形は単独で存在するだけでなく、側弯と後弯が複合的に発生し、さらに矢状面および冠状面(正面から見たときの左右のバランス)の両方でアライメントの破綻を伴う「複合型変形」として現れることも少なくありません。

成人脊柱変形の診断は、まず詳細な問診と身体診察から始まります。患者様の症状、既往歴、日常生活での困りごとなどを把握し、姿勢、歩行、神経学的所見などを評価します。画像診断は診断と治療計画において極めて重要です。特に、立位での全脊椎X線撮影は必須であり、脊椎の湾曲度(Cobb角)、矢状面アライメント(矢状垂直軸:SVA、骨盤入射角:PI、骨盤傾斜角:PT、仙骨傾斜角:SSなど)を正確に測定します。これらのパラメーターは、脊椎全体のバランスを評価し、手術の必要性や術式の選択に不可欠です。MRI検査は、椎間板の状態、神経根や脊髄の圧迫の有無、脊髄病変の有無などを評価するために行われます。CT検査は、骨の詳細な構造、椎体骨折の有無、骨癒合の状態などを確認するのに有用です。

治療法は、症状の程度、変形の進行度、患者様の全身状態などによって大きく異なります。初期段階や症状が軽度の場合には「保存療法」が選択されます。これには、薬物療法(非ステロイド性抗炎症薬、筋弛緩薬、神経障害性疼痛治療薬など)、理学療法(体幹筋の強化、姿勢指導、ストレッチなど)、装具療法(痛みの軽減や姿勢の補助を目的とするが、変形矯正効果は限定的)、神経ブロック注射などが含まれます。これらの保存療法で症状が改善しない場合や、変形が進行して神経症状が悪化する場合、あるいは日常生活に著しい支障をきたす場合には「手術療法」が検討されます。手術の目的は、疼痛の軽減、神経症状の改善、変形の矯正と脊椎の安定化、そして脊椎全体のバランス(特に矢状面アライメント)の再建です。手術は、神経の圧迫を取り除く「除圧術」、脊椎を固定する「脊椎固定術」、骨を切って脊椎の湾曲を矯正する「骨切り術(例:Pedicle Subtraction Osteotomy - PSO)」などを組み合わせて行われます。広範囲にわたる複雑な手術となることが多く、術前計画が非常に重要です。

成人脊柱変形の手術においては、近年、様々な「関連技術」が導入され、手術の安全性と精度が向上しています。例えば、「3D画像診断と術前シミュレーション」は、CTやMRIのデータから脊椎の3Dモデルを作成し、骨切り術の計画やスクリューの挿入経路を事前にシミュレーションすることで、より正確な手術を可能にします。「ナビゲーションシステム」や「ロボット支援手術」は、術中にリアルタイムで脊椎の位置情報を表示し、スクリューの正確な挿入をガイドすることで、神経損傷のリスクを低減します。また、「術中神経モニタリング」は、手術中に神経機能の状態を監視し、神経への影響を早期に察知して対応することを可能にします。インプラント材料も進化しており、より生体適合性の高いチタン合金やコバルトクロム合金、あるいは3Dプリンティング技術を用いたケージなどが開発され、骨癒合の促進や安定性の向上に貢献しています。さらに、骨形成を促進する「骨形成促進剤(例:BMP)」も、難治性の骨癒合不全のリスクを減らすために使用されることがあります。

成人脊柱変形治療の「市場背景」には、いくつかの重要な要因があります。最も大きな要因は、世界的な「高齢化社会の進展」です。成人脊柱変形の多くは加齢に伴う変性によって発症・進行するため、高齢者人口の増加は患者数の増加に直結します。これにより、診断・治療の需要が高まっています。また、「診断技術の進歩」により、以前は見過ごされていた軽度な変形や、矢状面アライメントの破綻がより正確に診断されるようになり、治療介入の機会が増加しています。「手術技術の進歩」も市場を牽引する要因です。複雑な脊椎手術の安全性と成功率が向上したことで、以前は手術が困難とされた高齢者や合併症を持つ患者様にも治療の選択肢が広がり、QOL向上への意識の高まりも相まって、積極的な治療を求める患者様が増えています。一方で、これらの高度な手術は高額な医療費を伴うため、医療経済的な課題も存在します。脊椎インプラント市場は、これらの需要増に伴い、継続的な成長を見せています。

成人脊柱変形治療の「将来展望」は、多岐にわたる技術革新と医療アプローチの進化によって非常に明るいものとなっています。まず、「個別化医療の進展」が挙げられます。患者様一人ひとりの脊椎の形状、変形のパターン、生活習慣、遺伝的背景などを詳細に分析し、最適な治療計画を立案するアプローチがさらに発展するでしょう。これにより、治療効果の最大化と合併症のリスク低減が期待されます。次に、「低侵襲手術(MIS)のさらなる発展」です。現在でもMISは行われていますが、より広範囲の変形や複雑なケースにも適用できるよう、新しい手術手技や専用の器具、画像誘導技術が開発されることで、患者様の身体的負担の軽減、早期回復、入院期間の短縮が期待されます。

また、「再生医療や細胞治療」の研究も進展しており、将来的に椎間板の変性を修復したり、骨癒合を促進したりする治療法が確立される可能性があります。これにより、広範囲な脊椎固定術の必要性が減少し、脊椎の可動性を温存できる治療法が選択肢となるかもしれません。「AI(人工知能)とビッグデータの活用」も重要な要素です。AIは、膨大な患者データから変形の進行予測、治療効果の予測、合併症リスクの評価などを行い、医師の診断や治療計画の決定を支援するようになるでしょう。画像診断の自動解析や、手術シミュレーションの精度向上にも貢献します。さらに、「ロボット技術の普及」は、手術の精度と再現性を飛躍的に向上させ、より安全で効率的な手術を可能にするでしょう。将来的には、予防医学の観点から、骨粗鬆症の早期発見と治療、適切な運動指導などを通じて、成人脊柱変形の発症や進行を抑制する取り組みも強化されることが期待されます。これらの進歩により、成人脊柱変形に苦しむ多くの患者様のQOLが向上し、より活動的な生活を送れるようになる未来が描かれています。