先進空モビリティ市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# 先進空モビリティ市場に関する詳細な市場調査レポート概要

## 1. 先進空モビリティ(AAM)市場の概況

先進空モビリティ(Advanced Air Mobility、以下「先進空モビリティ」)市場は、電動垂直離着陸機(eVTOL)、ドローン、自律飛行型航空機といった革新的な航空技術を活用し、輸送のあり方を根本的に変革する画期的な動きを示しています。この新しい輸送形態は、より迅速で効率的、かつ環境に優しい代替手段を提供することで、人や物の移動に革命をもたらすことが期待されています。先進空モビリティには、都市内や近隣の都市間での人や物の移動に焦点を当てた都市型空モビリティ(Urban Air Mobility、UAM)と、より長距離の輸送ニーズに対応する地域型空モビリティ(Regional Air Mobility)が含まれます。これらの技術の活用により、地上交通の渋滞緩和、移動時間の短縮、排出ガスの削減、そしてより広範な人々への航空輸送のアクセス性向上といった多大なメリットがもたらされると予測されています。

先進空モビリティ市場は急速に進化しており、技術の進歩、世界的な都市化の進行、そして持続可能な輸送ソリューションへの需要の高まりによって牽引されています。電動航空機、自律システム、革新的な航空交通管理ソリューションの統合が進むにつれて、この産業は大幅な成長を遂げ、都市および地域の輸送の未来を再構築していくことが期待されます。

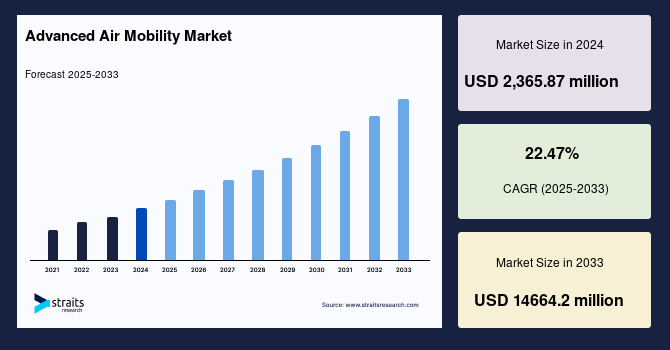

市場規模に関して、世界の先進空モビリティ市場は2024年に23億6587万米ドルの価値に達しました。2025年には28億9748万米ドルに成長し、2033年までには146億6420万米ドルに達すると予測されており、2025年から2033年の予測期間において年平均成長率(CAGR)22.47%という顕著な成長が見込まれています。

## 2. 市場成長の主要な推進要因

先進空モビリティ市場の成長を支える主要な推進要因は多岐にわたり、技術革新、環境意識の高まり、そして都市化の進展が複合的に作用しています。

### 2.1. 電動垂直離着陸機(eVTOL)の需要増大

都市部では、効率的かつ持続可能な輸送ソリューションへのニーズが急速に高まっており、これに応える形で電動垂直離着陸機(eVTOL)への需要が増大しています。eVTOL機は、従来の地上交通手段に代わる費用対効果が高く、排出ガスゼロの選択肢を提供し、交通渋滞の緩和と二酸化炭素排出量の削減に貢献します。商用化を加速させ、規制上の課題を克服するため、業界の主要企業は研究開発に多額の投資を行い、戦略的パートナーシップを積極的に構築しています。

### 2.2. 水素燃料推進システムの台頭

水素燃料推進システムは、先進空モビリティ分野における航続距離の延長と持続可能性向上に向けた重要なソリューションとして浮上しています。バッテリー電動システムと比較して、水素燃料電池は高いエネルギー密度と長い飛行時間を実現できるため、特に地域型空モビリティの用途に適しています。より厳しい環境規制が業界をより環境に優しい代替手段へと押し進める中、主要企業はハイブリッドおよび水素ベースの推進技術の探求を加速させています。

### 2.3. 急速な都市化と交通渋滞の悪化

急速な都市化とそれに伴う交通渋滞の悪化は、都市が従来の交通手段に代わるよりクリーンで迅速な先進空モビリティソリューションへと目を向ける大きな要因となっています。先進空モビリティシステム、特にeVTOL機は、排出ガスゼロの移動手段を提供し、世界の持続可能性目標と合致しています。各国政府および規制当局は、グリーンテクノロジーの普及を積極的に推進し、持続可能なインフラへの投資を行うことで、先進空モビリティの導入を加速させています。

### 2.4. AIと自律システムの統合

AI(人工知能)と自律システムの統合は、先進空モビリティの運用を変革し、安全性、効率性、拡張性を大幅に向上させています。高度なナビゲーションシステム、リアルタイムデータ処理、AIを活用した衝突回避システムは、自律型eVTOL機を旅客および貨物輸送の両方にとって実現可能なソリューションへと押し上げています。AI駆動型ソリューションは、人為的ミスの削減と運用信頼性の向上を通じて、自律型空モビリティの広範な展開への道を切り開いています。

## 3. 市場成長の阻害要因

先進空モビリティ市場には大きな成長の可能性を秘めている一方で、その普及と拡大を妨げるいくつかの重要な課題も存在します。

### 3.1. 規制の未整備と認証プロセスの長期化

標準化された規制の欠如と長期にわたる認証プロセスは、世界の先進空モビリティ市場の成長に対する主要な障壁となっています。安全基準への準拠、空域統合、パイロット認証の要件は複雑であり、時間と労力を要します。これらの規制上のボトルネックは、市場への参入を遅らせ、スタートアップ企業や新規参入者にとって大きな課題となっています。

### 3.2. 高額な初期投資

先進空モビリティソリューションの開発には、研究開発、インフラ整備、および機体生産に多額の投資が必要です。この高額な初期費用は、中小企業やスタートアップ企業にとって市場参入の障壁となり、十分な資金を持つ組織のみが参入できる状況を生み出しています。しかし、技術が成熟するにつれてコストは低下し、より広範な導入への道が開かれると期待されています。

## 4. 市場における機会

先進空モビリティ市場は、いくつかの重要な分野で新たな機会を創出し、将来的な成長の可能性を広げています。

### 4.1. スマートシティ構想との統合

先進空モビリティシステムのスマートシティ構想との統合は、接続性、効率性、持続可能性を高めることで、都市交通に革命をもたらしています。スマートシティは、高度な航空交通管理システム、IoTを活用した技術、AI駆動型分析を組み込むことで、先進空モビリティの運用を最適化しています。バーティポート(垂直離着陸空港)、充電ハブ、デジタル空域管理ソリューションといった主要な開発は、先進空モビリティの導入を加速させています。このため、政府、都市計画担当者、民間ステークホルダーは、既存の交通ネットワークとのシームレスな統合を確保するために必要なインフラを構築するための協力を強化しています。スマートシティ構想が世界的に拡大するにつれて、都市型空モビリティと接続されたインフラとの相乗効果は新たな機会を解き放ち、先進空モビリティソリューションの成長と商用化を推進するでしょう。

### 4.2. 技術の継続的な進歩

バッテリー技術、自律飛行システム、バーティポートインフラにおける継続的な技術進歩も、市場に大きな機会をもたらしています。これらの進歩は、先進空モビリティソリューションの性能、安全性、費用対効果を向上させ、より広範な採用を可能にします。

## 5. セグメント分析

先進空モビリティ市場は、機体タイプ、運用タイプ、用途、推進タイプなど、複数のセグメントにわたって分析できます。

### 5.1. 機体タイプ(eVTOL)

電動垂直離着陸機(eVTOL)セグメントが世界の市場で最高の収益を上げており、市場を支配しています。この優位性は、バッテリー技術の進歩、都市型空モビリティ構想の増加、および航空宇宙大手からの投資の拡大によって牽引されています。eVTOL機は、従来の航空輸送に代わる持続可能な選択肢を提供し、炭素排出量と騒音公害を削減します。都市および地域輸送におけるその多様性は、将来の空モビリティソリューションとして優先される選択肢となっています。

### 5.2. 運用タイプ(有人 vs. 自律)

有人(Piloted)セグメントが世界の市場をリードし、最高の収益を占めています。自律型航空機が注目を集めている一方で、有人eVTOL機は規制当局の承認、安全性への懸念、および乗客の信頼性という点から、依然として主要な選択肢です。多くの初期展開は、都市空域への制御された安全な統合を確保するために、有人運用に焦点を当てています。このセグメントは、確立された航空基準の恩恵を受け、段階的な自律飛行の導入への道を開いています。

### 5.3. 用途(旅客輸送 vs. 貨物輸送)

旅客輸送(Passenger Transport)セグメントが先進空モビリティにおいて最大の市場シェアを占めており、これは都市型空モビリティへの需要の高まりによって推進されています。世界中の都市が交通渋滞の解決策としてeVTOL機を模索しており、効率的で時間節約になる移動手段を提供しています。このため、主要な業界プレーヤーは、短距離輸送に革命をもたらすためのエアタクシーサービスを開発しています。公共および民間からの投資の増加に伴い、旅客輸送は先進空モビリティ技術の広範な採用を牽引する態勢が整っています。

### 5.4. 推進タイプ(完全電動、ハイブリッド電動、水素電動)

完全電動(Fully Electric)推進セグメントが、その環境に優しい性質と技術的進歩により、先進空モビリティ市場をリードしています。各国政府がカーボンニュートラルな輸送を推進する中、eVTOLメーカーはバッテリー効率の向上、コスト削減、航続距離の延長に注力しています。燃料への依存がないことは運用費用を低減させ、完全電動推進を持続可能な都市型空モビリティにとって好ましい選択肢としています。短距離移動に革命をもたらすその可能性は、市場における優位性をさらに強化しています。

## 6. 地域分析

先進空モビリティ市場は、地域ごとに異なる特徴と成長パターンを示しています。

### 6.1. 北米(市場を支配)

北米は、その高度な航空インフラ、多大な研究開発(R&D)投資、そして強力な規制枠組みに牽引され、世界の先進空モビリティ市場を支配しています。米国は、eVTOLおよび自律航空技術の進歩における世界的ハブとしての役割を担い、その先頭に立っています。さらに、政府のイニシアチブ、戦略的パートナーシップ、および民間セクターからの資金提供が、先進空モビリティ技術の商用化を加速させています。この地域の確立された航空宇宙エコシステムはイノベーションを育み、早期導入のための主要市場となっています。例えば、2024年にはFAA(連邦航空局)がJoby Aviationに対し、同社のeVTOLプロトタイプに対する初の特別耐空証明書を付与し、規制当局の承認における重要なマイルストーンとなりました。同様に、Archer Aviationは米国の主要航空会社とのパートナーシップを確保し、先進空モビリティにおける北米のリーダーシップをさらに確固たるものにしています。

カナダもまた、その強力な航空宇宙セクターと持続可能性への注力により、先進空モビリティ市場で進歩を遂げています。Horizon AircraftやBell Textron Canadaのような企業が、ハイブリッド電動およびeVTOL機の革新を主導しています。2024年には、カナダ運輸省がeVTOL機を国内空域に統合するための新しいガイドラインを発表し、導入を加速させました。同国の広大な地理と地域接続性への重点は、先進空モビリティの展開における主要なプレーヤーとしての地位を確立しています。

### 6.2. アジア太平洋(最も急速な成長)

アジア太平洋地域は、急速な都市化、人口密度の増加、およびスマートシティインフラへの多大な投資に後押しされ、最も急速に成長している先進空モビリティ市場です。中国、インド、韓国などの国々が、交通渋滞に対処し地域モビリティを向上させるために先進空モビリティソリューションを統合しています。さらに、各国政府は政策枠組みや地元製造イニシアチブを通じてこのセクターを積極的に支援し、長期的な成長を確保しています。例えば、2024年9月には、韓国が2030年までにeVTOL機を都市交通に統合するための「K-UAMグランドチャレンジ」プログラムを開始しました。

インドの先進空モビリティ市場は、都市モビリティの改善と渋滞緩和を目的とした政府のイニシアチブにより勢いを増しています。The ePlane Companyのようなスタートアップ企業は、混雑した都市部に適した小型eVTOL機を開発しています。民間航空省によるドローンとeVTOLの統合推進が成長を促進しています。2024年には、インドはバンガロールとハイデラバードで都市型空モビリティシステムのパイロットテスト計画を発表し、ラストワンマイル接続に焦点を当てています。

中国は、その急増する都市人口と政府支援による技術進歩に支えられ、世界で最も急速に成長している先進空モビリティ市場の一つです。EHangやAutoFlightといった主要企業が、旅客および貨物用のeVTOLソリューションを開発しています。2023年には、EHangがEH216-Sの型式証明を取得し、一部都市での商業運航が可能となりました。中国の急速なデジタル変革とスマートシティインフラへの投資が、先進空モビリティの能力を強化しています。

日本の先進空モビリティ市場は、都市接続性とロボティクスへの注力により急速に成長しています。「SkyDriveイニシアチブ」のような政府支援プログラムにより、日本は都市型空モビリティソリューションのための包括的な枠組みを開発しています。SkyDriveやHondaのような企業は、混雑した都市向けに特化した軽量eVTOL機を開発しています。2024年には、SkyDriveが東京での試験飛行の承認を確保し、2025年までの商業展開に向けた大きな進展を示しました。

韓国は、その先進的な製造業と技術セクターに支えられ、先進空モビリティの地域リーダーとして台頭しています。政府の「K-UAMグランドチャレンジ」は、2030年までにeVTOL機を国内の交通インフラに統合することを目指しています。Hyundai Motor Groupは、Supernal eVTOL部門を通じて、都市および郊外の空モビリティに焦点を当てた取り組みを主導しています。2024年には、韓国はソウルでのバーティポート建設を開始し、運用準備に向けた重要な一歩を踏み出しました。

### 6.3. 欧州

ドイツは、その堅牢な自動車および航空宇宙セクターを活用して、電動推進および都市型空モビリティソリューションの革新を推進する先進空モビリティ市場の主要プレーヤーです。VolocopterやLiliumのような企業が、都市および地域モビリティ向けに設計された先進的なeVTOL機で先頭に立っています。2024年5月には、Liliumがバーティポートインフラ開発のための資金を確保し、2026年までの商業運航を目指しています。

英国は、政府の資金提供と民間セクターのイノベーションに支えられ、欧州の先進空モビリティ市場をリードしています。Vertical Aerospaceのような企業は、都市交通向けに全電動eVTOL設計を開拓しています。2024年には、英国政府がバーティポートインフラと先進空モビリティ研究に1億2500万ポンドの投資を発表し、持続可能なモビリティへのコミットメントを強化しました。英国の航空宇宙専門知識と規制に関する先見性は、先進空モビリティ開発のハブとなっています。

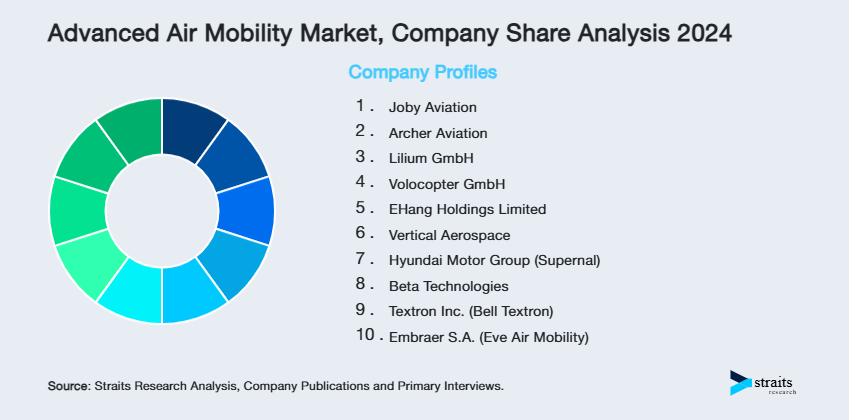

## 7. 主要市場プレーヤーと戦略

主要市場プレーヤーは、先進空モビリティ技術への投資を積極的に行い、製品を強化し市場プレゼンスを拡大するために、コラボレーション、買収、パートナーシップといった戦略を追求しています。

Archer Aviationは、全電動eVTOL機の開発に注力し、先進空モビリティ市場で急速に注目を集めています。同社は革新的な設計、効率的な製造、戦略的パートナーシップを活用し、都市型空モビリティにおける主要な競争相手としての地位を確立しています。Archerの主力機である「Midnight」は、低騒音で排出ガスゼロの短距離都市移動をターゲットとしており、世界の持続可能性目標と合致しています。2024年12月には、Archer Aviationは製造能力の拡大とMidnightのFAA認証取得を進めるために2億米ドルの投資を確保し、2025年までの商業運航を目指しています。

## 8. アナリストの展望と結論

アナリストの見解によれば、世界の先進空モビリティ市場は、eVTOL機や水素推進システムといった最先端技術の統合に牽引され、大幅な成長が期待されています。都市化の進展と効率的で持続可能な輸送へのニーズの高まりが、主要都市におけるモビリティのあり方を再構築しており、先進空モビリティソリューションは交通渋滞や炭素排出といった課題に効果的に対処しています。

しかし、インフラ開発に必要な高額な初期投資や複雑な規制環境への対応など、依然として課題は残されています。これらの課題にもかかわらず、バッテリー技術、自律性、バーティポートインフラにおける継続的な進歩は、大きな成長機会を切り開いています。業界間の協力と政府の支援が世界中で先進空モビリティ技術の広範な採用を推進し続けるにつれて、市場の勢いは加速し、都市型空モビリティの未来におけるその役割をさらに確固たるものにすると予測されています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の先進空モビリティ市場規模分析

- 世界の先進空モビリティ市場概要

- 車両タイプ別

- 概要

- 車両タイプ別金額

- eVTOL(電動垂直離着陸機)

- 金額別

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- ドローン/無人航空機(UAV)

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 自律型

- 金額別

- 遠隔操作型

- 金額別

- 用途別

- 概要

- 用途別金額

- 旅客輸送

- 金額別

- 貨物輸送

- 金額別

- 緊急サービス

- 金額別

- 軍事および防衛

- 金額別

- その他(例:観光、点検、保守)

- 金額別

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 電気

- 金額別

- ハイブリッド電気

- 金額別

- 水素燃料電池

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 車両タイプ別

- 概要

- 車両タイプ別金額

- eVTOL(電動垂直離着陸機)

- 金額別

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- ドローン/無人航空機(UAV)

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 自律型

- 金額別

- 遠隔操作型

- 金額別

- 用途別

- 概要

- 用途別金額

- 旅客輸送

- 金額別

- 貨物輸送

- 金額別

- 緊急サービス

- 金額別

- 軍事および防衛

- 金額別

- その他(例:観光、点検、保守)

- 金額別

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 電気

- 金額別

- ハイブリッド電気

- 金額別

- 水素燃料電池

- 金額別

- その他

- 金額別

- 米国

- 車両タイプ別

- 概要

- 車両タイプ別金額

- eVTOL(電動垂直離着陸機)

- 金額別

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- ドローン/無人航空機(UAV)

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 自律型

- 金額別

- 遠隔操作型

- 金額別

- 用途別

- 概要

- 用途別金額

- 旅客輸送

- 金額別

- 貨物輸送

- 金額別

- 緊急サービス

- 金額別

- 軍事および防衛

- 金額別

- その他(例:観光、点検、保守)

- 金額別

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 電気

- 金額別

- ハイブリッド電気

- 金額別

- 水素燃料電池

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 車両タイプ別

- 概要

- 車両タイプ別金額

- eVTOL(電動垂直離着陸機)

- 金額別

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- ドローン/無人航空機(UAV)

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 自律型

- 金額別

- 遠隔操作型

- 金額別

- 用途別

- 概要

- 用途別金額

- 旅客輸送

- 金額別

- 貨物輸送

- 金額別

- 緊急サービス

- 金額別

- 軍事および防衛

- 金額別

- その他(例:観光、点検、保守)

- 金額別

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 電気

- 金額別

- ハイブリッド電気

- 金額別

- 水素燃料電池

- 金額別

- その他

- 金額別

- 英国

- 車両タイプ別

- 概要

- 車両タイプ別金額

- eVTOL(電動垂直離着陸機)

- 金額別

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- ドローン/無人航空機(UAV)

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 自律型

- 金額別

- 遠隔操作型

- 金額別

- 用途別

- 概要

- 用途別金額

- 旅客輸送

- 金額別

- 貨物輸送

- 金額別

- 緊急サービス

- 金額別

- 軍事および防衛

- 金額別

- その他(例:観光、点検、保守)

- 金額別

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 電気

- 金額別

- ハイブリッド電気

- 金額別

- 水素燃料電池

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 概要

- 車両タイプ別

- 概要

- 車両タイプ別金額

- eVTOL(電動垂直離着陸機)

- 金額別

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- ドローン/無人航空機(UAV)

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 自律型

- 金額別

- 遠隔操作型

- 金額別

- 用途別

- 概要

- 用途別金額

- 旅客輸送

- 金額別

- 貨物輸送

- 金額別

- 緊急サービス

- 金額別

- 軍事および防衛

- 金額別

- その他(例:観光、点検、保守)

- 金額別

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 電気

- 金額別

- ハイブリッド電気

- 金額別

- 水素燃料電池

- 金額別

- その他

- 金額別

- 中国

- 車両タイプ別

- 概要

- 車両タイプ別金額

- eVTOL(電動垂直離着陸機)

- 金額別

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- ドローン/無人航空機(UAV)

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 自律型

- 金額別

- 遠隔操作型

- 金額別

- 用途別

- 概要

- 用途別金額

- 旅客輸送

- 金額別

- 貨物輸送

- 金額別

- 緊急サービス

- 金額別

- 軍事および防衛

- 金額別

- その他(例:観光、点検、保守)

- 金額別

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 電気

- 金額別

- ハイブリッド電気

- 金額別

- 水素燃料電池

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 車両タイプ別

- 概要

- 車両タイプ別金額

- eVTOL(電動垂直離着陸機)

- 金額別

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- ドローン/無人航空機(UAV)

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 自律型

- 金額別

- 遠隔操作型

- 金額別

- 用途別

- 概要

- 用途別金額

- 旅客輸送

- 金額別

- 貨物輸送

- 金額別

- 緊急サービス

- 金額別

- 軍事および防衛

- 金額別

- その他(例:観光、点検、保守)

- 金額別

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 電気

- 金額別

- ハイブリッド電気

- 金額別

- 水素燃料電池

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 車両タイプ別

- 概要

- 車両タイプ別金額

- eVTOL(電動垂直離着陸機)

- 金額別

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- ドローン/無人航空機(UAV)

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 自律型

- 金額別

- 遠隔操作型

- 金額別

- 用途別

- 概要

- 用途別金額

- 旅客輸送

- 金額別

- 貨物輸送

- 金額別

- 緊急サービス

- 金額別

- 軍事および防衛

- 金額別

- その他(例:観光、点検、保守)

- 金額別

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 電気

- 金額別

- ハイブリッド電気

- 金額別

- 水素燃料電池

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ地域

- LATAM市場分析

- 概要

- 車両タイプ別

- 概要

- 車両タイプ別金額

- eVTOL(電動垂直離着陸機)

- 金額別

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- ドローン/無人航空機(UAV)

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 自律型

- 金額別

- 遠隔操作型

- 金額別

- 用途別

- 概要

- 用途別金額

- 旅客輸送

- 金額別

- 貨物輸送

- 金額別

- 緊急サービス

- 金額別

- 軍事および防衛

- 金額別

- その他(例:観光、点検、保守)

- 金額別

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 電気

- 金額別

- ハイブリッド電気

- 金額別

- 水素燃料電池

- 金額別

- その他

- 金額別

- ブラジル

- 車両タイプ別

- 概要

- 車両タイプ別金額

- eVTOL(電動垂直離着陸機)

- 金額別

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- ドローン/無人航空機(UAV)

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 自律型

- 金額別

- 遠隔操作型

- 金額別

- 用途別

- 概要

- 用途別金額

- 旅客輸送

- 金額別

- 貨物輸送

- 金額別

- 緊急サービス

- 金額別

- 軍事および防衛

- 金額別

- その他(例:観光、点検、保守)

- 金額別

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 電気

- 金額別

- ハイブリッド電気

- 金額別

- 水素燃料電池

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- 先進空モビリティ市場におけるプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Joby Aviation

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Archer Aviation

- Lilium GmbH

- Volocopter GmbH

- EHang Holdings Limited

- Vertical Aerospace

- Hyundai Motor Group (Supernal)

- Beta Technologies

- Textron Inc. (Bell Textron)

- Embraer S.A. (Eve Air Mobility)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

先進空モビリティ(Advanced Air Mobility、AAM)とは、都市部や地域間において、電動垂直離着陸機(eVTOL)をはじめとする新型航空機を活用し、人や物の安全かつ効率的な移動を実現する次世代の航空交通システム構想を指します。これは単なる「空飛ぶ車」という概念を超え、既存の航空インフラに依存しない、より身近で持続可能な航空移動の提供を目指す広範な取り組みでございます。地上交通の混雑緩和、移動時間の短縮、そしてこれまでアクセスが困難であった地域への接続性向上といった社会課題の解決に貢献することが期待されております。

この先進空モビリティには、多岐にわたる種類が存在いたします。中心となるのは、電動モーターで推進し、ヘリコプターのように垂直に離着陸が可能なeVTOL機で、その多くはプロペラを複数配置した分散型電気推進システムを採用しております。これらは主に、操縦士が搭乗する有人機と、遠隔操作または自律飛行による無人機に大別されます。有人機は、数人から十数人の乗客を運ぶエアタクシーやライドシェアサービス、あるいは緊急医療輸送などに用いられることが想定されており、一方、無人機は、小型のドローンから大型の貨物輸送用ドローンまで、物流や監視、点検といった分野での活用が見込まれております。また、eVTOL機以外にも、短距離離着陸機(eSTOL)やハイブリッド電動航空機なども、その特性に応じて先進空モビリティの一部を構成し得ると考えられています。

先進空モビリティの用途は非常に広範でございます。まず、都市内での移動手段としては、空港と都心部を結ぶシャトルサービスや、交通渋滞を回避するための短距離エアタクシーが挙げられます。これにより、移動時間を大幅に短縮し、ビジネス効率の向上や観光客の利便性向上に寄与いたします。また、都市間や離島、山間部といった交通インフラが未発達な地域へのアクセス手段としても重要です。緊急時には、患者や医療物資の迅速な輸送、災害時の物資供給や被災状況の把握など、人命救助や復旧活動における活躍が期待されております。物流分野においては、ラストワンマイル配送の効率化や、医薬品などの高付加価値貨物の緊急輸送、さらには広域での定期貨物輸送など、多様なニーズに応えることが可能でございます。さらに、インフラ設備の点検、農薬散布、測量、警備、エンターテイメントなど、幅広い産業分野での応用が検討されております。

先進空モビリティの実現には、革新的な技術の融合が不可欠でございます。航空機そのものの技術としては、まず、軽量かつ高強度な複合材料の開発が進められており、これにより機体の軽量化と航続距離の延長が図られます。電動推進システムにおいては、高出力・高効率なモーター、そしてエネルギー密度が高く安全性の高いバッテリーや燃料電池技術が重要な要素となります。また、分散型電気推進システムは、騒音の低減や冗長性の確保に貢献いたします。さらに、自律飛行技術は、人工知能(AI)、高性能センサー、精密な測位システム、そして衝突回避アルゴリズムの進化によって支えられており、これにより安全な運航とパイロットの負担軽減が目指されます。運航管理の面では、既存の航空交通管制システムとは異なる、低高度空域に特化した無人航空機交通管理システム(UTM)や都市型航空モビリティ交通管理システム(UAM Traffic Management)の開発が必須でございます。これらは、多数の機体が安全かつ効率的に飛行するための経路設定、監視、管制を担います。地上インフラとしては、eVTOL機の離着陸拠点となる「バーティポート」の整備が不可欠であり、これには充電設備や整備施設、乗客ターミナルなどが含まれます。加えて、サイバーセキュリティ対策、耐候性技術、そして社会受容性を高めるための騒音低減技術やプライバシー保護技術なども、先進空モビリティの実用化に向けた重要な関連技術として挙げられます。これらの技術が統合され、法整備や社会システムの構築が進むことで、先進空モビリティは私たちの日常生活に新たな移動の選択肢をもたらすことでしょう。