先進バイオ燃料市場規模・シェア分析:成長動向と予測 (2025年~2030年)

先進バイオ燃料市場レポートは、原材料(リグノセルロース系残渣、エネルギー作物、藻類など)、バイオ燃料の種類(再生可能ディーゼル、バイオガス/バイオメタンなど)、技術(生化学的変換、熱化学的変換、ハイブリッドおよび新興経路)、最終用途(道路輸送燃料、航空燃料、船舶燃料、産業用熱および電力)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

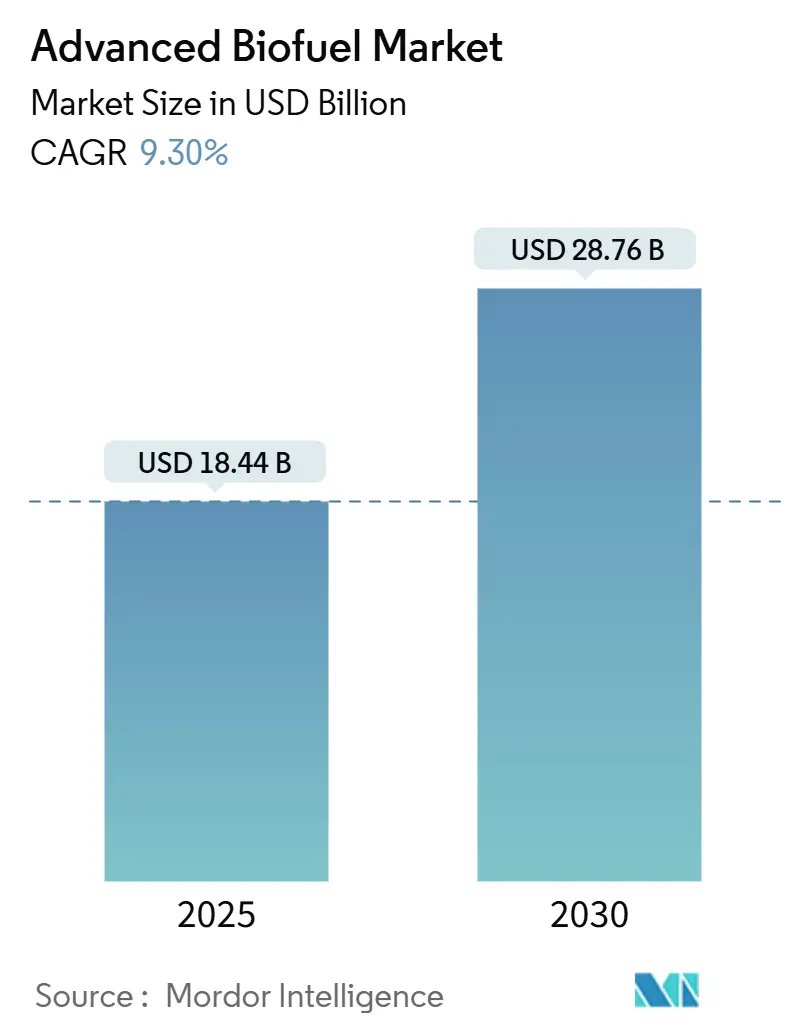

先進バイオ燃料市場は、2025年に184.4億米ドルと推定され、2030年には287.6億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は9.30%です。この市場は、原材料(リグノセルロース系残渣、エネルギー作物、藻類など)、バイオ燃料の種類(再生可能ディーゼル、バイオガス/バイオメタンなど)、技術(生化学的変換、熱化学的変換、ハイブリッドおよび新興経路)、最終用途(道路輸送燃料、航空燃料、船舶燃料、産業用熱および電力)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

政策の厳格化、企業の調達コミットメント、および既存インフラとの互換性により、道路、航空、産業分野全体で需要が高まっています。原材料ではリグノセルロース系残渣が主導し、合成生物学の進歩により藻類培養コストが低下し、最も速い成長軌道を描いています。再生可能ディーゼルは既存の精製・小売ネットワークで優位性を確立していますが、都市廃棄物からバイオメタンへのプロジェクトは循環経済インセンティブが供給を多様化する方法を示しています。石油大手や化学企業による大規模投資は、ハイブリッド生化学・熱化学経路がさらなるコスト削減と収率向上を推進できるという自信を示しています。地域別では、北米が長年の再生可能燃料基準を活用して生産能力拡大を維持している一方、アジア太平洋地域は新たな義務を導入し、先進バイオ燃料市場を二桁成長へと加速させています。

主要なレポートのポイントは以下の通りです。

* 原材料別では、リグノセルロース系残渣が2024年に29%の収益シェアを占め、藻類ベースの原料は2030年までに15.4%のCAGRで拡大すると予測されています。

* バイオ燃料の種類別では、再生可能ディーゼルが2024年に先進バイオ燃料市場シェアの46%を占め、バイオガス/バイオメタンは2030年までに最高の12.7%のCAGRを記録する見込みです。

* 技術別では、生化学的変換が2024年に先進バイオ燃料市場規模の54%を占め、ハイブリッドおよび新興経路は同期間に13.5%のCAGRで進展しています。

* 最終用途別では、道路輸送が2024年に先進バイオ燃料市場規模の60%を占め、持続可能な航空燃料(SAF)は2030年までに14.6%のCAGRで成長しています。

* 地域別では、北米が2024年に39%の収益シェアを獲得し、アジア太平洋地域は2030年までに最速の12.8%のCAGRを記録すると予測されています。

市場の成長を牽引する要因としては、以下の点が挙げられます。

* 世界的な混合義務の厳格化(CAGRへの影響:+2.10%):英国のSAF義務化(2025年の2%から2040年までに22%へ)、ブラジルのE30ガソリン混合計画、カナダのクリーン燃料規制、EUのReFuelEU Aviation規則など、拘束力のある割り当てが生産者の需要を確実なものにしています。これにより、大規模なプロジェクト資金調達が可能となり、先進バイオ燃料市場全体での規模拡大が加速しています。

* 持続可能な航空燃料(SAF)需要の急増(CAGRへの影響:+1.80%):航空会社のネットゼロ誓約が直接的なオフテイク契約につながっています。DHL Expressはシンガポール・チャンギ空港向けにNesteから7,400トンのSAFを調達し、キャセイパシフィック航空は中国で年間5万~10万トン規模のPower-to-Liquidsプラントを共同開発しています。米国のSAF生産量は2024年12月から2025年2月の間に倍増しましたが、国内ジェット燃料需要の2%未満に過ぎず、大きな供給ギャップが存在します。これにより、航空業界は長期契約を加速させ、生産能力の拡大と技術の多様化を後押ししています。

* 企業のネットゼロ調達目標(CAGRへの影響:+1.40%):大手企業はスコープ3排出量削減を調達方針に組み込み、検証可能な低炭素分子にプレミアムを支払っています。バンク・オブ・アメリカはSAF融資に20億米ドルを充当し、SkyNRGから年間120万ガロンを確保しています。このような二国間契約はキャッシュフローのリスクを低減し、先進バイオ燃料産業を予測可能な長期収益モデルへと導いています。

* カーボンネガティブなBECCS(バイオエネルギーと炭素回収・貯留)経路の出現(CAGRへの影響:+0.90%):BECCSは、いくつかのパイロット施設をネットネガティブ排出ハブに変革しています。Gevoはノースダコタ州の再生可能ガスプロジェクトで-339 g CO2e/MJの炭素強度スコアを記録し、燃料販売と並行して高価値の炭素クレジットを収益化しています。SWISSとSynhelionは、太陽光を利用して大気中のCO2と水を合成ガスに変換する太陽光由来のケロシンを生産し、炭素循環を閉じています。これらのブレークスルーは、特定の精製施設がエネルギーとネガティブ排出証明書を販売することを可能にし、収益性を向上させ、気候変動に焦点を当てた投資家にとっての魅力を高めています。

* 都市固形廃棄物(MSW)からバイオ原油への転換(CAGRへの影響:+0.70%):ゼロ埋立法に支えられ、EUを中心にMSWからバイオ原油への転換が進んでいます。

* 合成生物学によるコストブレークスルー(CAGRへの影響:+1.20%):合成生物学の進歩が、藻類培養などのコストを大幅に削減し、市場の成長を促進しています。

一方で、市場の成長を阻害する要因も存在します。

* 原料価格の変動と食料作物との競合(CAGRへの影響:-1.60%):原料は運転費の60%~80%を占めるため、使用済み食用油、大豆、トウモロコシ残渣などの価格変動は収益を圧迫し、新規建設を阻害します。HVO生産者や食品加工業者からの需要増加は食用油価格を押し上げ、食料安全保障に関する議論を引き起こしています。藻類培養のコストは依然として高く、汚染や栄養管理のリスクがコストを増大させています。この変動性により、投資家はより大きな偶発予算を要求せざるを得ず、短期的な成長を抑制しています。

* セルロース系バイオ精製施設の高額な設備投資(CAGRへの影響:-1.20%):本格的なセルロース系精製施設には通常2億~5億米ドルが必要であり、石油大手、多角的な化学企業、または十分な資金力を持つスタートアップ企業に限定されます。BPがオーストラリアのKwinanaプロジェクトを一時停止した事例は、政策の弱さが展開を妨げる可能性を示しています。資金調達のハードルは技術普及を遅らせ、先進バイオ燃料市場全体のCAGR見通しを抑制しています。

* 藻類培養の規模拡大と汚染リスク(CAGRへの影響:-0.80%):藻類培養の技術的な課題が、大規模展開の障壁となっています。

* 主要地域におけるILUC(間接的土地利用変化)政策の不確実性(CAGRへの影響:-0.90%):EUを中心に、ILUCに関する政策の不確実性が、許認可プロセスを長期化させています。

セグメント分析では、以下の傾向が見られます。

* 原材料別:リグノセルロース系残渣は、豊富な作物廃棄物、おがくず、林業残渣を活用し、土地利用への影響を最小限に抑えることで、2024年に先進バイオ燃料市場シェアの29%を占めました。使用済み食用油やその他の油脂の回収ネットワークは、需要が供給を上回り、価格プレミアムを押し上げています。このため、先進バイオ燃料市場は、都市固形廃棄物(MSW)ストリームへと原材料基盤を拡大しています。合成生物学のブレークスルーにより、微細藻類生産性は向上し、生産コストを圧縮し、2025年から2030年までの藻類のCAGRを15.4%に押し上げています。

* バイオ燃料の種類別:再生可能ディーゼルは、既存のエンジンや物流ネットワークとの互換性により、2024年に46%の収益を確保しました。バイオガスとバイオメタンは、ゼロメタン排出規則の下で嫌気性消化クラスターが出現しているため、12.7%のCAGRで成長しています。

* 技術別:生化学的経路は、発酵と酵素加水分解が十分に理解されており、酵素や酵母の堅牢なサプライチェーンに支えられているため、2024年に先進バイオ燃料市場規模の54%を占めました。ハイブリッドプラットフォームは、熱化学的前処理で糖を抽出し、その後に微生物によるアップグレードでより高い炭素収率を達成する開発が進んでいるため、13.5%のCAGRで進展しています。

* 最終用途分野別:道路輸送は、ディーゼルとガソリンの国家混合義務が拡大し続けているため、2024年の需要の60%を維持しました。一方、持続可能な航空燃料(SAF)の量は、ネットゼロ飛行の誓約、EUのReFuelEU義務、および英国のSAFスケジュールの上昇により、年間14.6%で増加しています。

地域分析では、以下の点が注目されます。

* 北米:低炭素燃料の成熟した信用市場を創出した数十年にわたる政策支援により、2024年の収益の39%を占めました。米国の再生可能ディーゼル生産能力は2023年に44%増加し、国内のバイオ燃料総生産量は年間240億ガロンに達しています。

* アジア太平洋:中国、インド、ASEAN加盟国が輸入依存度を厳格化し、国内供給ラインを構築しているため、2030年までに12.8%のCAGRで成長する見込みです。インドの「バイオ燃料スキーム2025」は、バイオCNGおよびエタノールプロジェクトに土地利用の優遇措置と税制優遇を提供しています。

* 欧州:再生可能エネルギー指令の下で着実な成長を維持していますが、間接的土地利用変化(ILUC)政策の不確実性に直面しており、許認可サイクルが長期化しています。ReFuelEU Aviation義務と国家炭素税により、SAF需要は2030年までに500万トンを超えると予想されています。

競争環境を見ると、先進バイオ燃料市場は中程度の集中度を示しており、上位5社が設備容量の約30%を支配しています。Neste、TotalEnergies、ChevronのRenewable Energy Groupは、既存の水素化処理資産とグローバルな原料調達を活用して、再生可能ディーゼル供給を支配しています。2024年から2025年にかけて、石油・ガス大手は技術アクセスと政策クレジットのメリットを求めて、買収および提携活動を活発化させました。競争は、原料アクセスと独自のプロセス効率という2つの軸に沿って激化しており、垂直統合されたサプライチェーンを持つ企業や、酵素特許、高度な触媒、または新規反応器設計を持つ企業が優位に立っています。

最近の業界動向としては、2025年7月にNesteとDHL Expressがシンガポール・チャンギ空港でSAF供給に関する協業を強化したこと、2025年5月にJALとエアバスが国内SAFの利用と拡大を推進するプロジェクトに参加したこと、2025年3月にブラジルがE30エタノール・ガソリン混合を実施し年間排出量を削減すると予測されていること、そして2025年3月に英国政府がSAF開発を支援するため50億ポンドの収益確実性メカニズムを開始したことなどが挙げられます。

本レポートは、次世代バイオ燃料とも称される先進バイオ燃料市場に関する詳細な分析を提供しております。先進バイオ燃料は、ガソリンやディーゼルに代わる再生可能燃料であり、温室効果ガス排出量を大幅に削減する特性を持っています。市場は、原料、バイオ燃料の種類、技術、最終用途分野、および地域別に詳細にセグメント化され、生産能力(日量千バレル相当)に基づいた市場規模と予測が提示されています。

先進バイオ燃料市場は、2025年には184.4億米ドルの規模に達し、2030年までには287.6億米ドルに成長すると予測されています。この堅調な成長は、世界的な燃料混合義務の強化や持続可能な航空燃料(SAF)需要の急増など、複数の要因によって推進されています。

市場を牽引する主な要因としては、以下の点が挙げられます。

* 世界的な燃料混合義務の厳格化

* 持続可能な航空燃料(SAF)需要の急増

* 企業のネットゼロ排出目標達成に向けた調達戦略の推進

* 炭素負のBECCS(バイオエネルギーと炭素回収・貯留)経路の出現

* ゼロ埋立法に裏打ちされた都市固形廃棄物(MSW)からのバイオ原油生産の進展

* 合成生物学におけるコスト削減技術の画期的な進歩

一方で、市場の拡大にはいくつかの課題も存在します。

* 原料価格の変動性、特に食料作物との競合問題

* セルロース系バイオ精製所の建設にかかる高額な設備投資(しばしば2億米ドルを超える)

* 藻類培養の規模拡大に伴う技術的課題や汚染リスク

* 主要地域における間接的土地利用変化(ILUC)政策の不確実性

市場の主要な分析結果として、以下の点が挙げられます。

* バイオ燃料の種類別では、 再生可能ディーゼルが市場収益の46%を占め、既存のディーゼルエンジンや小売インフラとの高い互換性により最大のシェアを保持しています。

* 成長率別では、 持続可能な航空燃料(SAF)が最も急速に成長しているセグメントであり、航空会社のネットゼロコミットメントと拘束力のあるSAF義務により、年平均成長率(CAGR)14.6%で拡大しています。

* 地域別では、 アジア太平洋地域が2030年までCAGR 12.8%で最も急速に拡大すると予測されており、中国、インド、ASEAN諸国が新たな混合政策の下で国内生産を積極的に拡大していることが背景にあります。

* 主要なボトルネックとしては、 セルロース系およびハイブリッド型バイオ精製所の高額な設備投資が挙げられ、強力な政策支援があるにもかかわらず、プロジェクトの展開を遅らせる要因となっています。

競争環境は、市場集中度スコアが6と評価されており、上位5社が生産能力の60%強を支配しているものの、新興技術開発企業にとっての参入余地も大きいことを示唆しています。Neste Oyj、Chevron、TotalEnergiesなどが主要な市場参加企業として挙げられます。

本レポートでは、原料としてリグノセルロース系残渣、エネルギー作物(例:ススキ)、使用済み食用油およびFOG、藻類、都市固形廃棄物などを分析しています。バイオ燃料の種類には、セルロース系エタノール、HEFA、再生可能ディーゼル(HVO)、バイオガス/バイオメタン、バイオブタノールが含まれます。技術面では、生化学的変換、熱化学的変換、ハイブリッドおよび新興経路が対象とされています。最終用途分野は、道路輸送燃料、航空燃料(SAF)、船舶燃料、産業用熱および電力に分類されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略に資する情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な混合義務の強化

- 4.2.2 持続可能な航空燃料需要の急増

- 4.2.3 企業のネットゼロ調達目標

- 4.2.4 カーボンネガティブなBECCS経路の出現

- 4.2.5 ゼロ埋立法に裏打ちされたMSWからバイオ原油への転換

- 4.2.6 合成生物学におけるコストブレークスルー

- 4.3 市場の阻害要因

- 4.3.1 原料価格の変動性 vs 食料作物

- 4.3.2 セルロース系バイオ精製所の高額な設備投資

- 4.3.3 藻類培養の規模拡大と汚染リスク

- 4.3.4 主要地域におけるILUC政策の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 主要な既存および今後のプロジェクト

- 4.7 技術的展望

- 4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 原料別

- 5.1.1 リグノセルロース系残渣

- 5.1.2 エネルギー作物(例:ススキ)

- 5.1.3 使用済み食用油およびFOG

- 5.1.4 藻類

- 5.1.5 都市固形廃棄物

- 5.2 バイオ燃料の種類別

- 5.2.1 セルロース系エタノール

- 5.2.2 水素化処理エステルおよび脂肪酸(HEFA)

- 5.2.3 再生可能ディーゼル(HVO)

- 5.2.4 バイオガス/バイオメタン

- 5.2.5 バイオブタノール

- 5.3 技術別

- 5.3.1 生化学的変換

- 5.3.2 熱化学的変換

- 5.3.3 ハイブリッドおよび新興経路

- 5.4 最終用途分野別

- 5.4.1 道路輸送燃料

- 5.4.2 航空燃料(SAF)

- 5.4.3 船舶燃料

- 5.4.4 産業用熱および電力

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Neste Oyj

- 6.4.2 Chevron (Renewable Energy Group)

- 6.4.3 TotalEnergies (SAFE)

- 6.4.4 Gevo Inc.

- 6.4.5 POET LLC

- 6.4.6 Aemetis Inc.

- 6.4.7 Verbio AG

- 6.4.8 UPM Biofuels

- 6.4.9 LanzaJet Inc.

- 6.4.10 Fulcrum BioEnergy

- 6.4.11 Shell plc (Biofuels)

- 6.4.12 BP (bp Bunge Bioenergia)

- 6.4.13 Clariant AG

- 6.4.14 Abengoa Bioenergy

- 6.4.15 Green Plains Inc.

- 6.4.16 Sekab Biofuels & Chemicals

- 6.4.17 Enerkem Inc.

- 6.4.18 Algenol Biotech

- 6.4.19 GranBio

- 6.4.20 Sundrop Fuels Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

先進バイオ燃料とは、従来の第一世代バイオ燃料が食用作物(トウモロコシ、サトウキビ、大豆など)を原料としていたのに対し、非食料系バイオマスを原料とする次世代のバイオ燃料を指します。具体的には、木質バイオマス、稲わらや農業残渣といったセルロース系バイオマス、廃食油、動物性脂肪、都市ごみ、微細藻類などがその原料となります。これらの燃料は、食料競合や土地利用変化による温室効果ガス排出(ILUC: Indirect Land Use Change)のリスクを低減できる特徴を持ちます。また、製造から燃焼までのライフサイクル全体で見た場合の温室効果ガス排出量削減効果が、第一世代バイオ燃料よりも大幅に高く、地球温暖化対策の重要な手段として期待されています。

先進バイオ燃料には多岐にわたる種類が存在します。代表的なものとして、「セルロース系バイオエタノール」は、木材チップや稲わら、サトウキビの搾りかすなどのセルロース系バイオマスを糖化・発酵させて製造されます。航空分野の脱炭素化に不可欠な「持続可能な航空燃料(SAF)」は、廃食油や動物性脂肪を水素化処理するHEFA方式、木質バイオマスや都市ごみをガス化しフィッシャー・トロプシュ(FT)合成する方式、エタノールなどからジェット燃料を製造エタノールなどからジェット燃料を製造するATJ(Alcohol-to-Jet)方式など、多岐にわたる製造経路が存在します。さらに、微細藻類を培養し、そこから抽出した油を原料とするバイオ燃料も、次世代の有望な選択肢として研究開発が進められています。

これらの先進バイオ燃料は、化石燃料に代わる持続可能なエネルギー源として、特に輸送部門(航空、海運、陸上輸送)における脱炭素化の切り札として期待されています。各国政府や国際機関は、先進バイオ燃料の生産拡大と利用促進に向けた政策支援や目標設定を進めており、技術開発と社会実装が加速しています。例えば、国際民間航空機関(ICAO)は、航空分野のCO2排出量削減目標達成のためにSAFの利用拡大を強く推奨しています。しかし、その普及には、原料の安定供給、製造コストの低減、インフラ整備、そして技術的な課題の克服が不可欠であり、産学官連携による継続的な取り組みが求められています。