先進運転支援システム市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

先進運転支援システム市場レポートは、システムタイプ(駐車支援システム、アダプティブフロントライティングなど)、センサータイプ(レーダー、ライダーなど)、車両タイプ(二輪車など)、自動運転レベル(L1、L2など)、販売チャネル(OEM装着、アフターマーケット後付け)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

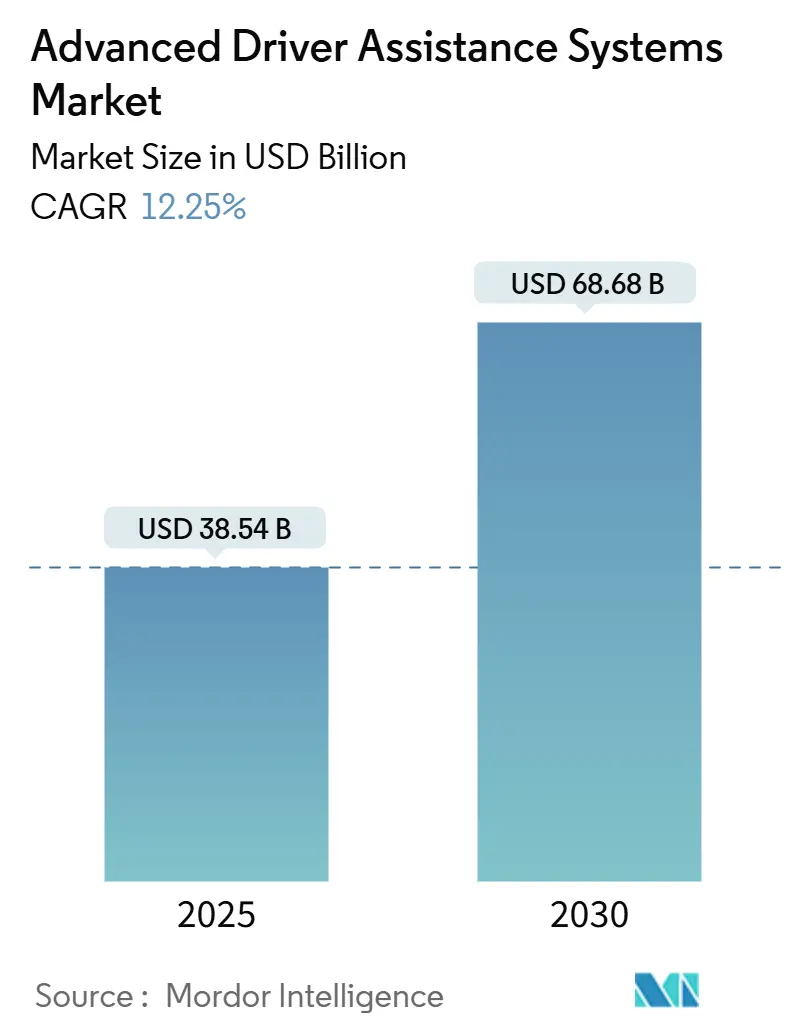

先進運転支援システム(ADAS)市場は、2025年には385.4億米ドルの収益を記録し、2030年までに686.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.25%です。この成長は、米国、欧州連合、中国における厳格な規制要件、レーダー、カメラ、LiDARセンサーの急速なコスト低下、そして自動車業界がソフトウェア定義車両(SDV)プラットフォームへと移行していることが主な要因となっています。自動車メーカーは、レベル2+の機能を中級車にバンドルし、OTA(Over-The-Air)アップグレードを通じて継続的なソフトウェア収益を生み出しています。同時に、アジアにおける半導体生産能力の拡大と新しい4ナノメートル車載システムオンチップ(SoC)により、センサーフュージョンの精度が向上し、ADAS市場は量産モデルへと深く浸透しています。競争環境は、Tier-1サプライヤー、クラウドハイパースケーラー、ファブレスチップ設計者が連携して知覚スタック、トレーニングデータ、収益化可能なソフトウェアサービスを管理する垂直プラットフォームへと移行しています。

主要な市場動向

システムタイプ別では、アダプティブクルーズコントロールが2024年に22.41%の収益シェアを占め、自動緊急ブレーキは2030年までに16.21%のCAGRで成長すると予測されています。センサータイプ別では、カメラセンサーが2024年に最大の収益シェアを占め、LiDARセンサーは2030年までに最も高いCAGRで成長すると予測されています。地域別では、北米が2024年に最大の市場シェアを占め、アジア太平洋地域は2030年までに最も急速な成長を遂げると見込まれています。これは、中国、インド、日本などの国々でADAS技術の採用が加速しているためです。

競争環境

ADAS市場は、Bosch、Continental、ZF Friedrichshafen、Denso、Magna Internationalなどの主要なTier-1サプライヤーによって支配されています。これらの企業は、OEMとの長期的な関係と広範な製品ポートフォリオを通じて、市場での地位を確立しています。しかし、NVIDIA、Qualcomm、Mobileye(Intelの子会社)などのチップメーカーや、Waymo、Cruiseなどの自動運転技術企業も、ソフトウェアとAIの専門知識を活かして市場に参入し、競争を激化させています。特に、ソフトウェア定義車両(SDV)への移行は、新しいビジネスモデルと収益源を生み出し、従来のサプライチェーンに変化をもたらしています。OEMは、自社でソフトウェア開発能力を強化し、サプライヤーとの協業モデルを再構築しています。これにより、市場はより統合されたソリューションとプラットフォーム指向のアプローチへと進化しています。

本レポートは、先進運転支援システム(ADAS)市場に関する包括的な分析を提供しています。ADAS市場は、車載センサー、プロセッサ、ソフトウェアを活用し、運転タスクの警告、支援、または一時的な自動化を行う電子システムからメーカーレベルで生み出される収益を対象としています。対象となるシステムには、アダプティブクルーズコントロール、自動緊急ブレーキ、レーンキープアシスト、死角検出、駐車支援、ドライバーモニタリングなど、SAEレベル1から3の機能が含まれ、これらは工場装着または認定された後付けシステムとして提供されます。ただし、完全自律型のレベル4-5ロボタクシーや、実車展開を伴わない純粋なソフトウェアシミュレーションツールは対象外です。

市場の推進要因としては、米国、欧州連合、中国における厳格な安全規制の義務化、AIベースのセンサーフュージョンによるL2+機能のバンドル化、ソフトウェア定義車両(SDV)およびOTA(Over-The-Air)アーキテクチャによる販売後の収益機会の創出が挙げられます。また、センサーコストの急速な低下とモジュール統合の進展、新興市場におけるSUVやプレミアムカーの普及拡大、使用量ベース保険の割引によるOEM装着の加速も市場成長を後押ししています。

一方で、市場の阻害要因も存在します。LiDARやレーダーシステムの高コスト、悪天候や悪照明条件下での機能的限界、サイバーセキュリティに関する責任問題やデータプライバシーのリスク、そしてmmWaveチップセットや基板の供給ボトルネックが、市場の普及を妨げる要因となっています。

市場規模と成長予測に関して、ADAS市場は2025年に385.4億米ドルに達し、2030年までに年平均成長率(CAGR)12.25%で拡大し、686.8億米ドルに達すると予測されています。この成長は、システムタイプ別(駐車支援システム、アダプティブフロントライティング、ナイトビジョンシステム、死角検出、自動緊急ブレーキ、前方衝突警告、ドライバー眠気警告、交通標識認識、車線逸脱警告、アダプティブクルーズコントロールなど)、センサータイプ別(レーダー、LiDAR、カメラ、超音波、赤外線)、車両タイプ別(二輪車、乗用車、中・大型商用車)、自律レベル別(L1からL5)、販売チャネル別(OEM装着、アフターマーケット後付け)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析されています。特に、レーダーセンサーは悪天候下での耐久性と単価の下落により、46.07%の収益シェアで市場をリードしています。自律レベル3(L3)システムは、ネバダ州、カリフォルニア州、日本での規制承認により商業的実現可能性が証明され、27.84%のCAGRで成長すると見込まれています。地域別では、中国の積極的なスマート車両政策とインドの製造業拡大により、アジア太平洋地域が14.55%のCAGRで最大の収益増加に貢献すると予測されています。

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Continental AG、Robert Bosch GmbH、DENSO Corporation、Aptiv PLC、ZF Friedrichshafen AG、Magna International、Valeo SA、Hyundai Mobis、Aisin Corporation、Mobileye (Intel)、NVIDIA Corporation、NXP Semiconductors、Infineon Technologies、Renesas Electronics、ON Semiconductor、STMicroelectronics、Hitachi Astemo、Autoliv Inc.などが含まれます。

本レポートの調査方法論は、一次調査(Tier-1モジュールエンジニアやOEMのADAS製品マネージャーへのインタビュー)と二次調査(NHTSA、Euro NCAP、MIITなどの公的データ、企業財務データ、学術論文など)を組み合わせています。市場規模の算出と予測は、車両生産台数、ADAS装着率、平均販売価格(ASP)を基にしたトップダウンアプローチと、サプライヤーのデータやディーラーチャネルの確認によるボトムアップアプローチを併用し、Euro GSR-II安全規制の段階的導入、LiDAR単価の圧縮、センサーフュージョン技術の進展、地域ごとのSUVシェアの変化、半導体リードタイムの動向といった主要変数を考慮しています。データは年次で更新され、主要な市場変動があれば中間更新も行われます。

Mordor IntelligenceのADASベースラインは、アフターマーケット後付けの考慮、現実的なLiDAR価格予測、ライブ通貨フィードの使用、および年次での変数見直しにより、意思決定者からの信頼を得ています。他社のレポートが限定的な範囲や楽観的な仮定、単一地域のリフレッシュサイクルに依存する傾向があるのに対し、本レポートは検証可能な生産、装着、価格設定の証拠に基づいたバランスの取れた透明性の高いベースラインを提供しています。

レポートが回答する主要な質問には、ADAS市場の現在の価値と成長率、収益をリードするセンサー技術、レベル3自律性が転換点と見なされる理由、2030年までに最も収益を増やす地域、自動車メーカーが車両販売後にADAS機能を収益化する方法、そして量産車におけるADAS普及を妨げる要因などが含まれています。例えば、自動車メーカーはソフトウェア定義車両プラットフォームを通じて、OTAアップデートや月額サブスクリプションにより運転支援パッケージを有効化またはアップグレードし、継続的な収益源を生み出しています。また、量産車への普及を妨げる主な要因は、高額なセンサーシステムの交換費用、悪天候下での性能低下、およびサイバーセキュリティに関する未解決の責任問題であると指摘されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国、欧州連合、中国における厳格な安全規制

- 4.2.2 L2+機能のバンドルを可能にするAIベースのセンサーフュージョン

- 4.2.3 販売後の収益を解き放つSDV/OTAアーキテクチャ

- 4.2.4 急速なセンサーコストのデフレとモジュール統合

- 4.2.5 新興市場におけるSUVおよび高級車の普及拡大

- 4.2.6 利用ベース保険割引によるOEM搭載の加速

-

4.3 市場の阻害要因

- 4.3.1 高額なLiDAR/レーダーシステムコスト

- 4.3.2 悪天候および低照度下での機能的制限

- 4.3.3 サイバーセキュリティの責任とデータプライバシーのリスク

- 4.3.4 ミリ波チップセットおよび基板の供給ボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 システムタイプ別

- 5.1.1 駐車支援システム

- 5.1.2 アダプティブフロントライティング

- 5.1.3 ナイトビジョンシステム

- 5.1.4 死角検知

- 5.1.5 自動緊急ブレーキ

- 5.1.6 前方衝突警報

- 5.1.7 ドライバーの眠気警告

- 5.1.8 交通標識認識

- 5.1.9 車線逸脱警報

- 5.1.10 アダプティブクルーズコントロール

-

5.2 センサータイプ別

- 5.2.1 レーダー

- 5.2.2 LiDAR

- 5.2.3 カメラ

- 5.2.4 超音波

- 5.2.5 赤外線

-

5.3 車両タイプ別

- 5.3.1 二輪車

- 5.3.2 乗用車

- 5.3.3 中型および大型商用車

-

5.4 自律レベル別

- 5.4.1 L1

- 5.4.2 L2

- 5.4.3 L3

- 5.4.4 L4

- 5.4.5 L5

-

5.5 販売チャネル別

- 5.5.1 OEM装着

- 5.5.2 アフターマーケットレトロフィット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 インドネシア

- 5.6.4.7 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 トルコ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 ナイジェリア

- 5.6.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 コンチネンタルAG

- 6.3.2 ロバート・ボッシュGmbH

- 6.3.3 デンソー株式会社

- 6.3.4 アプティブPLC

- 6.3.5 ZFフリードリヒスハーフェンAG

- 6.3.6 マグナ・インターナショナル

- 6.3.7 ヴァレオSA

- 6.3.8 ヒョンデモービス

- 6.3.9 アイシン株式会社

- 6.3.10 モービルアイ(インテル)

- 6.3.11 エヌビディア・コーポレーション

- 6.3.12 NXPセミコンダクターズ

- 6.3.13 インフィニオン・テクノロジーズ

- 6.3.14 ルネサスエレクトロニクス

- 6.3.15 オン・セミコンダクター

- 6.3.16 STマイクロエレクトロニクス

- 6.3.17 日立Astemo

- 6.3.18 オートリブ・インク

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

先進運転支援システム(ADAS:Advanced Driver-Assistance Systems)は、ドライバーの安全運転を支援し、交通事故の発生を未然に防ぐ、あるいは事故発生時の被害を軽減することを目的とした、様々な技術の総称でございます。これは、自動運転とは異なり、あくまで運転を「支援」するシステムであり、最終的な運転責任はドライバーに帰属するという点が重要な特徴でございます。車両に搭載されたカメラ、レーダー、ソナーなどのセンサーが周囲の状況を検知し、その情報を基に車両の制御やドライバーへの警告を行うことで、安全かつ快適な運転をサポートいたします。

ADASには多岐にわたる機能がございます。代表的なものとしては、衝突被害軽減ブレーキ(自動ブレーキ)が挙げられます。これは、前方の車両や歩行者との衝突の危険を検知した場合に、ドライバーに警告を発し、必要に応じて自動でブレーキをかけることで衝突を回避または被害を軽減するシステムでございます。次に、アダプティブクルーズコントロール(ACC)は、先行車との車間距離を一定に保ちながら追従走行を行う機能であり、高速道路などでのドライバーの負担を大幅に軽減いたします。車線維持支援システム(LKA/LKAS)は、車両が車線の中央を走行するようにステアリング操作をアシストし、車線逸脱警報システム(LDW)は、意図しない車線逸脱を検知した場合に警告を発します。また、死角監視システム(BSM/BSI)は、車両の斜め後方の死角に存在する車両を検知してドライバーに知らせ、車線変更時の事故防止に貢献いたします。その他にも、駐車時に周囲の障害物を検知してステアリング操作を支援する駐車支援システム、交通標識を認識してディスプレイに表示する標識認識システム、ドライバーの異常を検知して車両を安全に停止させるドライバー異常時対応システム、ハイビームとロービームを自動で切り替えるハイビームアシスト、ペダルの踏み間違いによる急発進を抑制する踏み間違い防止アシストなど、様々な機能が実用化され、多くの車両に搭載されております。

これらのADAS機能は、多方面にわたる利点をもたらします。最も重要なのは、交通事故の削減とそれに伴う死傷者数の減少でございます。衝突被害軽減ブレーキなどの機能は、実際に事故件数を減少させる効果が報告されており、社会全体の安全性の向上に大きく貢献しております。また、アダプティブクルーズコントロールや車線維持支援システムは、長距離運転や渋滞時におけるドライバーの疲労を軽減し、運転の快適性を向上させます。これにより、ドライバーはよりリラックスして運転に集中できるようになり、結果として安全運転にも繋がります。さらに、事故の減少は自動車保険料の抑制にも繋がり、社会経済的なメリットもございます。高齢化社会が進む中で、高齢ドライバーの運転支援としてもADASは大きな期待が寄せられており、運転寿命の延伸にも貢献すると考えられております。

ADASを支える基盤技術は多岐にわたります。まず、車両の周囲状況を正確に把握するためのセンサー技術が不可欠でございます。ミリ波レーダーは、電波を用いて前方車両との距離や速度を測定し、悪天候下でも高い性能を発揮します。単眼カメラやステレオカメラは、画像認識技術を用いて車線、標識、歩行者、自転車などを識別し、その位置や形状を把握します。超音波センサー(ソナー)は、主に駐車時など近距離の障害物検知に用いられます。近年では、より高精度な3D空間認識を可能にするLiDAR(ライダー)の採用も進んでおります。これらのセンサーから得られた膨大なデータは、高性能なECU(電子制御ユニット)に搭載されたAI(人工知能)や画像認識アルゴリズムによってリアルタイムで解析され、危険予測や車両制御の判断に利用されます。また、高精度な自車位置を特定するためのGNSS(全地球測位システム)やIMU(慣性計測装置)も重要な役割を担っております。車両内の各ECU間での高速かつ信頼性の高いデータ通信を実現する車載ネットワーク技術や、ドライバーに情報を分かりやすく伝えるためのHMI(ヒューマン・マシン・インターフェース)技術も、ADASの性能を最大限に引き出す上で欠かせません。

ADASの市場背景は、複数の要因によって急速な拡大を続けております。世界各国で交通事故削減に向けた法規制が強化されており、特に衝突被害軽減ブレーキの搭載義務化は、ADASの普及を強力に後押ししております。消費者の安全意識の高まりも重要な要素であり、新車購入時にADAS機能の有無や性能が重要な選択基準となっております。自動車メーカー間の競争も激化しており、安全性能を差別化要因として積極的にADASを導入・進化させております。技術の進化も市場拡大の原動力となっており、センサーやAI技術の高性能化とコストダウンが進むことで、より多くの車種への搭載が可能となっております。また、高齢化社会の進展に伴い、高齢ドライバーの事故対策としてもADASへの期待が高まっております。ADASは、将来的な自動運転技術への重要なステップとしても位置づけられており、その開発と普及は自動運転社会の実現に向けた基盤を築いております。

将来のADASは、さらなる高度化と統合が進むと予想されております。現在個別に機能しているシステムが連携し、より複雑な交通状況や多様な運転シーンに対応できるようになるでしょう。例えば、複数のセンサー情報を統合し、AIがより正確な状況判断と予測を行うことで、危険回避能力が飛躍的に向上いたします。特定条件下でのハンズオフ運転を可能にするレベル2+やレベル3の自動運転機能への進化も加速し、ドライバーの負担はさらに軽減される見込みです。また、V2X(Vehicle-to-Everything)技術、すなわち車車間通信(V2V)や路車間通信(V2I)との連携により、見通しの悪い交差点での衝突回避や、渋滞情報の共有によるスムーズな交通流の実現など、単独の車両ではなし得なかった高度な安全・効率機能が実現されるでしょう。ソフトウェア・デファインド・ビークル(SDV)の概念が普及することで、OTA(Over-The-Air)アップデートを通じて、車両購入後もADAS機能が継続的に改善・追加されるようになります。一方で、システムの高度化に伴い、サイバーセキュリティの確保や、事故発生時の責任の所在、プライバシー保護といった倫理的・法的課題への対応も、今後の重要な検討事項となります。ADASは、今後も進化を続け、私たちのモビリティをより安全で快適なものへと変革していくことでしょう。