先進蓄電システム市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

先進エネルギー貯蔵システム市場レポートは、タイプ(電気化学貯蔵、熱エネルギー貯蔵、機械式貯蔵、化学貯蔵、ハイブリッド貯蔵システム)、用途(グリッド貯蔵、再生可能エネルギー統合、住宅用貯蔵など)、エンドユーザー(公益事業、商業用および産業用など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高度エネルギー貯蔵システム市場の概要:成長トレンドと予測(2025年~2030年)

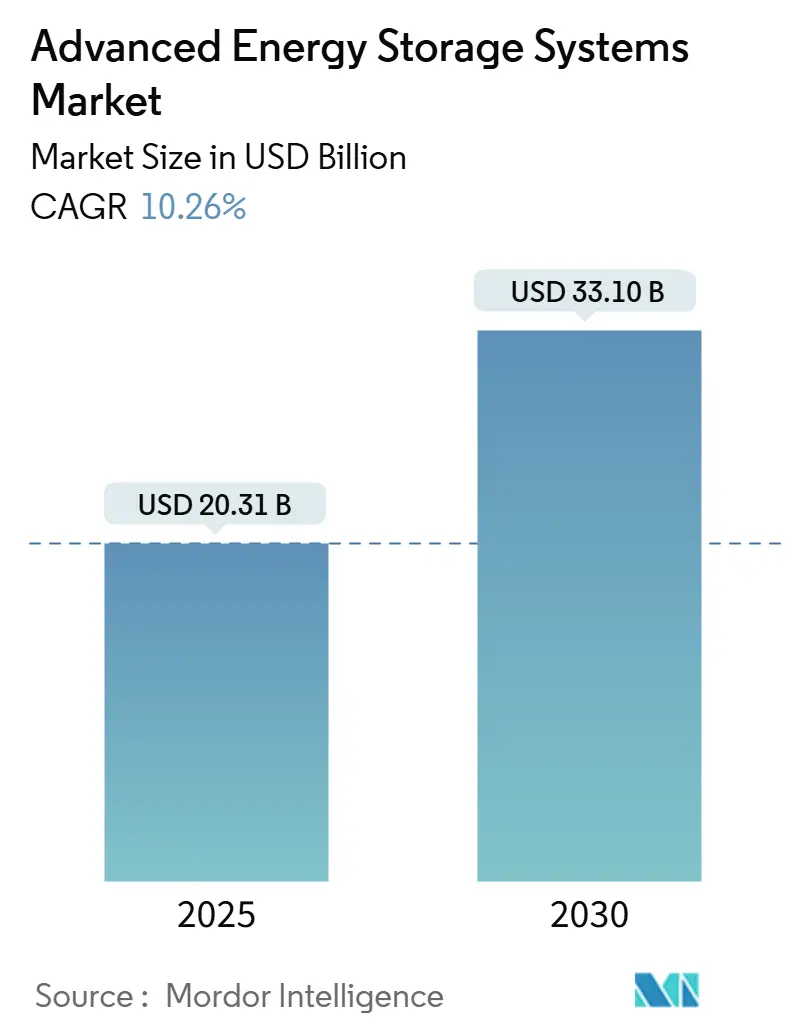

# 1. 市場概要

高度エネルギー貯蔵システム市場は、2025年には203.1億米ドルと推定され、2030年までに331.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.26%です。この市場は、再生可能エネルギー統合への継続的な政策支援、バッテリーコストの急激な低下、電気自動車生産の急速な増加によって牽引されています。世界の投資パターンは、新たな熱電ピーク発電設備よりも蓄電資産を優先する傾向にあり、公益事業者はバッテリーをニッチなパイロットプロジェクトではなく、主要なグリッドリソースとして認識し始めています。アジア太平洋地域における製造規模の拡大は世界的な設備投資コストを緩和し、北米の政策環境は国内のバリューチェーン形成を加速させています。

機会としては、ソフトウェアを活用した収益積み上げがプロジェクトのリターンを高め、水素関連の化学貯蔵が長期間のニッチ市場を開拓しています。しかし、原材料価格の変動や進化する安全規制への対応がコストの下限を定め、市場参加者はこれらを乗り越える必要があります。

# 2. 主要なレポートのポイント

* タイプ別: 2024年には電気化学技術が高度エネルギー貯蔵システム市場の58.5%を占めました。化学貯蔵は2030年までにCAGR 13.6%で最速の成長を遂げると予測されています。

* アプリケーション別: 2024年にはグリッド貯蔵が高度エネルギー貯蔵システム市場規模の40.9%を占めました。EVインフラは2030年までにCAGR 18.9%で、アプリケーションの中で最速の拡大が予測されています。

* エンドユーザー別: 2024年には公益事業が高度エネルギー貯蔵システム市場シェアの48.7%を占めました。住宅向け導入は2030年までにCAGR 18.2%で、最も急速な成長を記録するでしょう。

* 地域別: 2024年にはアジア太平洋地域が高度エネルギー貯蔵システム市場シェアの46.0%を占めました。北米は2025年~2030年の期間に地域別で最高のCAGR 14.8%を記録すると予測されています。

# 3. 市場のトレンドと洞察:推進要因

* リチウムイオンバッテリーの$/kWhの急速な低下: 2010年から2023年の間にリチウムイオンパックの価格は90%下落し、139米ドル/kWhとなりました。LFP化学、プロセス自動化、ギガファクトリーの経済性により、2030年までにさらに40%の低下が見込まれています。これにより、特に商業施設において、投資回収期間が7年を下回る新たな市場セグメントが開拓されています。

* 世界のクリーンエネルギー義務と貯蔵調達目標: IEAは、1.5℃目標を達成するためには、2030年までに貯蔵容量を1,500 GWに6倍にする必要があると指摘しています。米国のインフレ削減法(IRA)による30%の投資税額控除、中国の第14次5カ年計画における2025年までの30 GWの目標、EUのREPowerEUプラットフォームなどが、貯蔵市場の成長を後押ししています。

* 付帯サービス市場での収益積み上げ: 成熟したISO地域では、周波数調整だけで年間200~400米ドル/kWの収益が得られ、容量市場や裁定取引による収益も加わります。仮想発電所(VPP)の集約が許可され、小規模なバッテリーもグリッドサービスに貢献できるようになりました。機械学習によるディスパッチは、価格変動やバッテリーの状態を予測することで収益を10~20%向上させ、投資家の関心を高めています。

* EV規模の製造による定置型コストの低下: 自動車需要がリチウムイオン電池の90%以上を占め、前例のない規模の経済を推進しています。LG Energy SolutionとテスラのLFP契約のように、自動車グレードのセルが最小限の再設計で定置型貯蔵ラインに転用されることで、設備投資が圧縮され、市場の対象範囲が拡大しています。

* EVのセカンドライフパックによる低CAPEX市場の開拓: 使用済みEVバッテリーの再利用は、初期投資を抑えることで新たな市場を開拓し、特にアジア太平洋地域を中心に、北米やヨーロッパにも波及しています。

* AI駆動のディスパッチによるプロジェクトIRRの向上: AIを活用したディスパッチシステムは、価格変動やバッテリーの状態を予測することで、プロジェクトの内部収益率(IRR)を向上させ、北米やEUの初期採用市場から世界的に拡大しています。

# 4. 市場のトレンドと洞察:抑制要因

* 重要鉱物の価格と供給の変動: リチウム、コバルトなどの重要鉱物の価格は大きく変動し、供給は特定の地域に集中しています。原材料価格の急騰は資金調達コストを押し上げ、プロジェクトの遅延や市場の成長抑制につながります。ナトリウムイオン電池の研究は進んでいますが、大量生産にはまだ時間がかかります。

* 熱暴走と火災安全コンプライアンスコスト: 2019年のアリゾナ州での爆発事故などを受け、UL 9540AやNFPA 855プロトコルが厳格化されました。これにより、エンジニアリングや抑制システムに50~100米ドル/kWhの追加コストが発生し、スケジュールが最大1年延長されることもあります。保険料も200~300%上昇し、一部の化学物質は保険の対象外となる場合があります。

* 米国/EUの貿易障壁と現地コンテンツ義務: 北米およびEU市場における貿易障壁や現地コンテンツ義務は、アジア太平洋地域の輸出業者に間接的な影響を与え、市場の成長を抑制する可能性があります。

* 非バッテリー長期間貯蔵との競争: 揚水発電、圧縮空気貯蔵、重力貯蔵など、バッテリー以外の長期間貯蔵技術との競争も、特に公益事業規模のアプリケーションにおいて、市場の成長を抑制する要因となります。

# 5. セグメント分析

* タイプ別: 電気化学プラットフォームは2024年に58.5%のシェアを確保し、リチウムイオン電池が8時間未満のプロジェクトで依然として主流です。Samsung SDIの全固体電池開発目標(2027年までに900 Wh/L)は、エネルギー密度の40%向上を約束しています。フロー電池やナトリウム硫黄電池は、8時間以上の長期間貯蔵において低いライフタイムコストを実現し、注目を集めています。化学貯蔵(主にグリーン水素と合成燃料)はCAGR 13.6%で成長すると予測されており、電解槽の規模拡大と再生可能エネルギーのコスト低下により、グリーン水素の生産コストは2024年の5.3ユーロ/kgから2050年には2.7ユーロ/kgに低下する見込みです。ハイブリッド構成や機械式オプションも、特定の地理的条件や容量市場の報酬によって関連性を維持しています。

* アプリケーション別: グリッドサービスは2024年に40.9%の市場規模を占めました。カリフォルニアISOのような市場では、サブ秒単位の周波数応答がエネルギーのみの収益の数倍の価値を持ち、プロジェクトの設備投資を5~7年で回収することを可能にしています。EVインフラはCAGR 18.9%で成長する見込みで、急速充電器と併設されたバッテリーが地域の電力系統に負担をかけずに350 kW以上の電力を供給し、オフピーク時には卸売市場に容量を販売することで二重の価値を生み出しています。AIワークロードの増加により、データセンターのバックアップ電源需要も急速に拡大しており、長期間貯蔵化学物質への関心を刺激しています。

* エンドユーザー別: 公益事業は2024年の需要の48.7%を占め、貯蔵を回避された発電としてカウントする統合資源計画により、100 MWを超える大規模プロジェクトが一般的になっています。住宅向けシステムは、太陽光発電の自家消費や停電時のレジリエンスを目的として、CAGR 18.2%で成長するでしょう。商業・産業向け購入者は、デマンドチャージ削減に注力しており、防衛、通信、医療分野のユーザーはミッションクリティカルな継続性のためにマイクログリッドを採用しています。

# 6. 地域分析

* アジア太平洋: 2024年に46.0%のシェアを維持し、中国が世界のリチウムイオン生産能力の75%を占め、2025年までに30 GWの貯蔵義務を課しています。日本と韓国はハイエンドの化学物質とターンキーシステムを供給し、インドは集光型太陽熱発電と連携した熱貯蔵を拡大しています。

* 北米: CAGR 14.8%で成長を牽引しており、インフレ削減法(IRA)による30%の税額控除と国内コンテンツボーナスが、パイプラインの300%拡大を促しました。カナダはリチウムとニッケルの埋蔵量を活用して上流のレジリエンスを構築し、メキシコは米国市場向けのパック組立ラインを誘致しています。

* ヨーロッパ: REPowerEUの推進により2023年に導入が倍増しました。ドイツの住宅市場が活況を呈し、英国は洋上風力とバッテリーを組み合わせ、フランスとスペインは公益事業規模の溶融塩タワーに注力しています。

* 南米、中東、アフリカ: 新興経済国では、ディーゼルを代替するミニグリッドの要として貯蔵を重視しており、高度エネルギー貯蔵システム市場のグローバルなフットプリントを拡大しています。

# 7. 競争環境

高度エネルギー貯蔵システム市場はセルレベルでは非常に集中しており、上位10社(CATL、BYD、CALB、EVE Energy、Hithiumなど)が合計で91%のシェアを占めています。システム統合はより流動的で、2023年にはテスラがSungrowを抜いて最大のバッテリーエネルギー貯蔵システム(BESS)導入企業となり、Fluenceは2024年に27億米ドルの収益と45億米ドルの受注残を報告しました。垂直統合が主要な戦略であり、CATLやBYDはリチウム採掘からカソード材料精製、セル組立、ターンキーコンテナの提供までを一貫して行い、利益率を確保しています。

長期間貯蔵セグメントでは、新たな競争が展開されています。圧縮空気貯蔵のパイオニアであるHydrostorは、8時間以上の放電が可能なオーストラリアのプラント向けに2億米ドルの資金を確保しました。鉄フロー電池の開発企業は、1,000サイクルで98.7%の容量維持率を主張しています。QuantumScapeのような全固体電池の新規参入企業は、2026年の商業化を目指し、844 Wh/Lのエネルギー密度を目標としています。差別化はハードウェアのコモディティ化に対抗するため、ソフトウェアへと移行しており、独自の入札アルゴリズムが収益を二桁向上させています。システムインテグレーターとAI企業の提携が、高度エネルギー貯蔵システム市場の次の競争段階を形成しています。

主要企業には、Tesla Energy、Sungrow、CATL、Fluence、BYDなどが挙げられます。

# 8. 最近の業界動向

* 2025年1月: Samsung SDIは、EVおよび定置型セグメントを対象に、2027年までに900 Wh/Lの全固体電池の量産を確認しました。これはエネルギー密度を40%向上させるものです。

* 2024年12月: ヒューストン大学の研究者らは、バナジウムリン酸塩を用いたナトリウムイオン電池で458 Wh/kgを達成し、低コスト化学物質の進歩を示しました。

* 2024年10月: Hydrostorは、オーストラリアの長期間圧縮空気貯蔵プラント向けに2億米ドルの資金調達を完了しました。

先進エネルギー貯蔵システム市場に関する本レポートは、その現状、将来予測、主要な動向を詳細に分析しています。

まず、市場規模と成長予測についてですが、先進エネルギー貯蔵システム市場は2030年までに331億米ドルに達すると予測されています。

技術別に見ると、電気化学式貯蔵が現在の市場を牽引しており、特にリチウムイオン電池が2024年の設備容量の58.5%を占めています。その他にも、ナトリウム硫黄電池、フロー電池、鉛蓄電池、ニッケル系電池などの電気化学式貯蔵、さらに顕熱、潜熱、熱化学式などの熱エネルギー貯蔵、揚水発電、圧縮空気貯蔵(CAES)、フライホイール貯蔵などの機械式貯蔵、水素、合成天然ガス、アンモニアなどの化学式貯蔵、そしてこれらを組み合わせたハイブリッド貯蔵システムが存在します。特に、リチウムイオン電池の経済性が低下する8時間以上の長期間貯蔵向けには、水素、鉄フロー、圧縮空気システムといった代替技術が台頭してきています。

市場の成長を促進する主な要因としては、リチウムイオン電池の$/kWhコストの急速な低下、世界的なクリーンエネルギー義務化と貯蔵調達目標の設定、付帯サービス市場における収益多重化、電気自動車(EV)規模の製造による定置型貯蔵コストの削減、EV使用済みバッテリーパックの再利用による低設備投資市場の開拓、そしてAI駆動型ディスパッチによるプロジェクトの内部収益率(IRR)向上などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。重要鉱物の価格と供給の変動性、熱暴走や火災安全コンプライアンスにかかるコスト、米国・EUにおける貿易障壁や現地調達義務、そして非バッテリー型の長期間貯蔵システムとの競争などが課題となっています。

用途別では、グリッド貯蔵、再生可能エネルギー統合、バックアップ電源システム、EVインフラ、産業用エネルギー管理、オフグリッド・遠隔地貯蔵、住宅用貯蔵などが挙げられます。特に住宅用貯蔵は、太陽光発電の自家消費、停電時のレジリエンス、新たなアグリゲーター収入源の組み合わせにより、年平均成長率18.2%で急速に普及が進んでいます。エンドユーザーは、公益事業者、商業・産業部門、住宅部門に分類されます。

地域別では、北米が2025年から2030年にかけて年平均成長率14.8%を記録し、最も速い成長が見込まれています。その他、欧州、アジア太平洋(中国、インド、日本、韓国など)、南米、中東・アフリカも主要な市場地域です。

競争環境においては、テスラ、シーメンス、LGエナジーソリューション、フルーエンス・エナジー、サムスンSDI、ゼネラル・エレクトリック、BYD、日立エナジー、パナソニック、CATLなど、多数のグローバル企業が市場に参入しており、M&Aやパートナーシップといった戦略的な動きが活発に見られます。市場の集中度、主要企業の市場シェア分析も行われています。

本レポートは、これらの分析を通じて、市場の機会と将来の展望、特に未充足ニーズや新たな市場領域についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リチウムイオン電池の$/kWhの急速な低下

- 4.2.2 世界的なクリーンエネルギー義務と貯蔵調達目標

- 4.2.3 補助サービス市場における収益の積み重ね

- 4.2.4 EV規模の製造による定置型コストの削減

- 4.2.5 セカンドライフEVパックによる低CAPEX市場の開拓

- 4.2.6 AI駆動のディスパッチによるプロジェクトIRRの向上

- 4.3 市場の阻害要因

- 4.3.1 希少鉱物の価格と供給の変動性

- 4.3.2 熱暴走および火災安全規制遵守コスト

- 4.3.3 米国/EUの貿易障壁と現地調達義務

- 4.3.4 非電池型長時間貯蔵からの競争

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 種類別

- 5.1.1 電気化学貯蔵

- 5.1.1.1 リチウムイオン電池

- 5.1.1.2 ナトリウム硫黄電池

- 5.1.1.3 フロー電池

- 5.1.1.4 鉛蓄電池

- 5.1.1.5 ニッケル系電池

- 5.1.2 熱エネルギー貯蔵

- 5.1.2.1 顕熱

- 5.1.2.2 潜熱

- 5.1.2.3 熱化学

- 5.1.3 機械貯蔵

- 5.1.3.1 揚水発電

- 5.1.3.2 圧縮空気 (CAES)

- 5.1.3.3 フライホイール貯蔵

- 5.1.4 化学貯蔵

- 5.1.4.1 水素

- 5.1.4.2 合成天然ガス

- 5.1.4.3 アンモニア

- 5.1.5 ハイブリッド貯蔵システム

- 5.2 用途別

- 5.2.1 グリッド貯蔵

- 5.2.2 再生可能エネルギー統合

- 5.2.3 バックアップ電源システム

- 5.2.4 電気自動車インフラ

- 5.2.5 産業用エネルギー管理

- 5.2.6 オフグリッドおよび遠隔地貯蔵

- 5.2.7 住宅用貯蔵

- 5.3 エンドユーザー別

- 5.3.1 公益事業

- 5.3.2 商業および産業

- 5.3.3 住宅

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Tesla, Inc.

- 6.4.2 Siemens AG

- 6.4.3 LG Energy Solution

- 6.4.4 Fluence Energy, Inc.

- 6.4.5 Samsung SDI Co., Ltd.

- 6.4.6 General Electric Company

- 6.4.7 BYD Company Ltd.

- 6.4.8 Hitachi Energy

- 6.4.9 Panasonic Holdings Corporation

- 6.4.10 Saft Groupe S.A.

- 6.4.11 VARTA AG

- 6.4.12 Mitsubishi Power

- 6.4.13 NGK Insulators, Ltd.

- 6.4.14 ESS Inc.

- 6.4.15 EnerSys

- 6.4.16 Hydrostor Inc.

- 6.4.17 Ambri Inc.

- 6.4.18 Invinity Energy Systems

- 6.4.19 Energy Vault Holdings, Inc.

- 6.4.20 Stryten Energy

- 6.4.21 Contemporary Amperex Technology Co. Ltd. (CATL)

- 6.4.22 Sungrow Power Supply Co., Ltd.

- 6.4.23 EVE Energy Co., Ltd.

- 6.4.24 HyperStrong Technology

- 6.4.25 CRRC Zhuzhou Institute

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

先進蓄電システムとは、従来の蓄電技術と比較して、高効率、高出力、長寿命、安全性、環境負荷低減などの点で優れた特性を持つ次世代のエネルギー貯蔵技術およびそのシステム全般を指します。地球温暖化対策としての再生可能エネルギーの導入拡大、電力系統の安定化、電気自動車(EV)の普及、そして災害時の非常用電源確保といった多岐にわたる社会的な要請に応えるため、その重要性は飛躍的に高まっています。単にエネルギーを貯蔵するだけでなく、そのエネルギーを最適に管理・制御する機能も包含しており、現代社会のエネルギーインフラを支える基盤技術として注目されています。

先進蓄電システムには、その原理や規模、用途に応じて様々な種類が存在します。主要なものとしては、まず「化学電池系」が挙げられます。これは、リチウムイオン電池が代表的であり、高エネルギー密度と高出力を特徴とし、電気自動車や家庭用・産業用定置型蓄電システムに広く利用されています。次世代型としては、安全性とエネルギー密度のさらなる向上が期待される全固体電池の開発が進められています。大規模定置用としては、長寿命で高効率なNAS電池(ナトリウム・硫黄電池)や、電解液を循環させて充放電を行うことで長寿命と高い安全性を実現するレドックスフロー電池などがあります。これらは、再生可能エネルギーの出力変動吸収や電力系統の安定化に貢献しています。

次に「物理蓄電系」としては、最も大規模な蓄電システムである揚水発電が挙げられます。これは、電力需要が低い時間帯に水を高い位置に汲み上げ、需要が高い時間帯にその水を落下させて発電するもので、電力系統の安定化に不可欠な役割を担っています。また、圧縮空気エネルギー貯蔵(CAES)は、余剰電力を利用して空気を圧縮・貯蔵し、必要時に膨張させてタービンを回して発電する大規模システムです。短時間で高出力を供給できるフライホイールや、瞬時応答性に優れる超電導磁気エネルギー貯蔵(SMES)なども、特定の用途で活用されています。さらに、産業廃熱や太陽熱などを利用する「熱エネルギー貯蔵」も、省エネルギーや再生可能エネルギー利用の観点から重要な蓄電技術の一つです。

これらの先進蓄電システムは、多岐にわたる分野で活用されています。最も重要な用途の一つは「電力系統の安定化」です。太陽光発電や風力発電といった再生可能エネルギーは出力が変動しやすいため、蓄電システムがその変動を吸収し、電力系統の周波数や電圧を安定させる役割を担います。また、電力需要のピーク時に蓄電システムから放電することで、ピークカット・ピークシフトを実現し、電力コストの削減や送電網の混雑緩和にも貢献します。「産業・業務用」では、工場やビルにおける電力コスト削減(デマンドレスポンス、自家消費)や、災害時の非常用電源、事業継続計画(BCP)対策として導入が進んでいます。「家庭用」では、太陽光発電の自家消費率向上や電気料金削減、そして停電時の非常用電源として普及が進んでいます。さらに、「モビリティ」分野では、電気自動車(EV)やプラグインハイブリッド車(PHEV)の駆動用バッテリーとして不可欠な存在であり、鉄道や船舶、航空機への応用も期待されています。

先進蓄電システムの性能を最大限に引き出し、その価値を高めるためには、様々な関連技術との連携が不可欠です。まず、「パワーエレクトロニクス」は、直流と交流の変換や電圧・電流の制御を行う技術であり、蓄電システムの充放電効率や安定性を大きく左右します。次に、「エネルギーマネジメントシステム(EMS)」は、家庭(HEMS)、ビル(BEMS)、工場(FEMS)、地域(CEMS)といった各レベルで、蓄電システムと再生可能エネルギー、電力消費機器などを統合的に管理・制御し、電力需給の最適化を図ります。AIやIoT技術の活用により、より高度な予測と制御が可能になっています。また、情報通信技術を活用して電力系統全体を最適に制御する「スマートグリッド」において、蓄電システムは中核的な役割を担います。さらに、分散型電源をICTで統合・制御し、あたかも一つの発電所のように機能させる「仮想発電所(VPP)」の実現にも、蓄電システムは不可欠です。これらの技術は、蓄電システムの最適運用、故障予測、寿命管理などにも活用され、システムの信頼性と経済性を向上させています。

先進蓄電システムの市場は、いくつかの重要な背景要因によって急速に拡大しています。第一に、「脱炭素社会への移行」です。世界各国で再生可能エネルギーの導入目標が掲げられ、その主力電源化が進む中で、出力変動を吸収し、安定供給を可能にする蓄電システムの需要が爆発的に増加しています。第二に、「電力系統のレジリエンス強化」です。近年、自然災害が激甚化する傾向にあり、大規模停電のリスクが高まっています。このため、分散型電源としての蓄電システムは、災害時の電力供給を確保し、地域のレジリエンスを高める上で極めて重要な役割を担っています。第三に、「電気自動車の普及」です。EV市場の拡大は、高性能バッテリーの量産化とコストダウンを加速させ、その技術革新と価格競争が定置用蓄電システムにも波及しています。第四に、「エネルギーコストの変動」です。燃料価格の高騰や電力市場の自由化により、電力の自家消費やピークシフトによるコスト削減ニーズが高まり、蓄電システムの経済的メリットが向上しています。最後に、各国政府による「政策支援・規制緩和」も市場拡大を後押ししており、補助金や税制優遇、市場メカニズムの整備が進められています。

将来に向けて、先進蓄電システムはさらなる進化と普及が期待されています。技術面では、エネルギー密度、出力密度、寿命、安全性のさらなる「高性能化」と、量産効果や技術革新による「低コスト化」が継続的に進むでしょう。これにより、より多くの用途で蓄電システムの導入が経済的に実現可能となります。また、リチウムイオン電池だけでなく、全固体電池、レドックスフロー電池、NAS電池、CAESなど、それぞれの特性を活かした「多様な蓄電技術の共存」が進み、用途や規模に応じて最適なシステムが選択されるようになります。蓄電システム単体ではなく、再生可能エネルギー、EMS、EV、スマートグリッドなどと一体化した「システムインテグレーションの進化」も重要な方向性です。AIによる最適制御や予知保全が一般化し、システムの運用効率と信頼性が飛躍的に向上するでしょう。これにより、蓄電システムを活用した電力トレーディング、VPPサービス、EVのV2G(Vehicle-to-Grid)など、新たなビジネスモデルが創出され、エネルギー市場に大きな変革をもたらす可能性があります。グローバル市場は、新興国における電力インフラ整備と先進国における脱炭素化推進の両面から、今後も拡大を続けると予測されます。その中で、サプライチェーンの強靭化や、使用済みバッテリーのリサイクル技術の確立も、持続可能な社会を実現するための重要な課題として取り組まれていくことになります。