先進ギアシフターシステム市場 規模・シェア分析 ― 成長動向と予測 (2025年 – 2030年)

先進ギアシフターシステム市場レポートは、テクノロジー(オートマチックおよびシフト・バイ・ワイヤ)、車両タイプ(乗用車、小型商用車、中型・大型商用車など)、コンポーネント(CANモジュール、電子制御ユニットなど)、販売チャネル(OEMおよびアフターマーケット)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アドバンストギアシフターシステム市場の概要

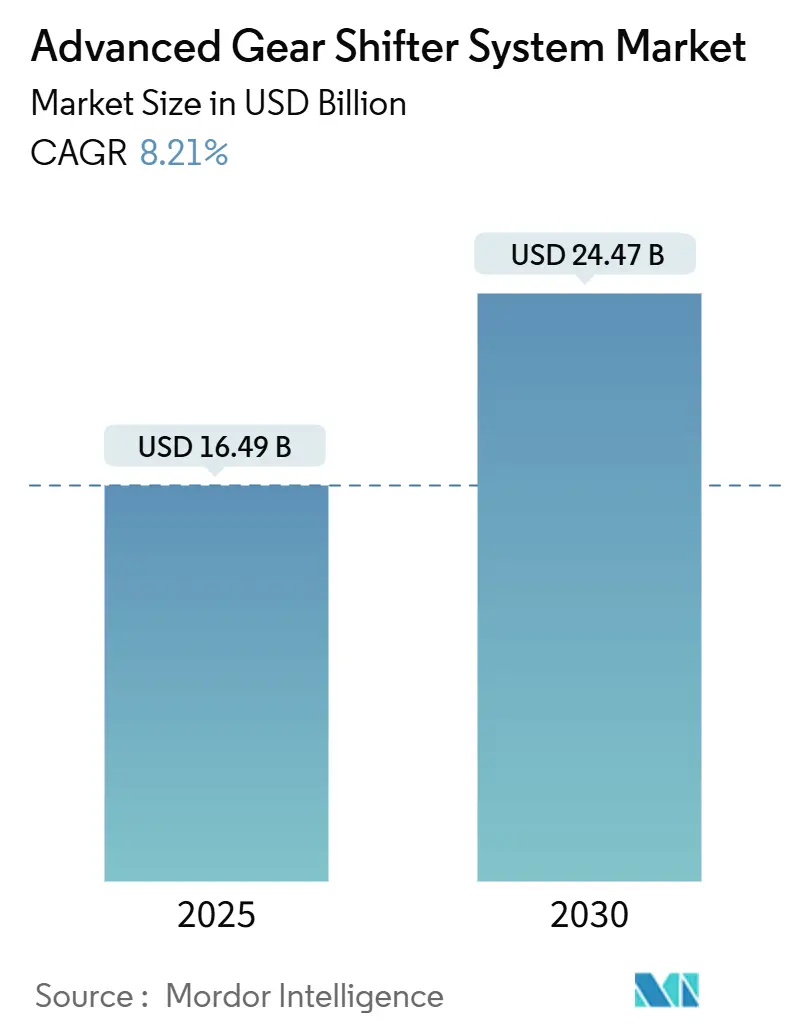

アドバンストギアシフターシステム市場は、2025年には164.9億米ドル、2030年には244.7億米ドルに達すると予測されており、予測期間(2025年から2030年)における年平均成長率(CAGR)は8.21%で成長すると見込まれています。この市場拡大は、自動車メーカーが純粋な機械式リンケージから電子式シフト・バイ・ワイヤアーキテクチャへの移行を加速していること、電動化の進展、そしてシームレスな運転の利便性に対する消費者の嗜好の高まりを反映しています。電子制御ユニット(ECU)、ソレノイドアクチュエーター、専用ソフトウェアがトランスミッション設計の核となりつつあり、メーカーは軽量化、パッケージングの柔軟性、ドライバー中心のユーザーインターフェースを追求しています。乗用車は依然として販売量の主要な部分を占めていますが、フリートが生産性向上と燃料節約を目指すにつれて、商用車では自動マニュアルトランスミッションの採用が最も急速に進んでいます。競争力学は、機械、電子、サイバーセキュリティの機能を統合した製品を提供するTier-1サプライヤーに有利に働いていますが、新しいソフトウェア専門企業も提携を通じて参入しています。アジア太平洋地域が最速で成長し、最大の市場となっています。

# 主要な市場動向と分析

技術別分析:

自動変速機シフターは2024年に58.11%の市場シェアを占め、生産量で優位に立っています。しかし、シフト・バイ・ワイヤは2030年までに9.87%のCAGRで成長すると予測されており、その戦略的重要性が高まっています。メルセデス・ベンツやキャデラックの高級SUVでは、コラムマウント型電子シフターがコンソールスペースを解放し、ドライブモードセレクターと統合されています。最大4kgの軽量化は、OEMの炭素排出目標達成に貢献し、機械学習ファームウェアがドライバーの意図を予測してエネルギー消費を削減します。EVでの採用が加速し、OTA(Over-The-Air)による再キャリブレーションも可能であり、新興市場のプレミアムコンパクトカーにも技術が普及しています。

車両タイプ別分析:

乗用車は2024年に49.25%の市場シェアを占めていますが、中・大型商用車は2030年までに10.12%のCAGRで最も高い成長が見込まれています。フリート車両は、ギアジオメトリの効率性と使いやすさを両立する自動マニュアルトランスミッションを採用しています。イートンのEndurant HDは、電子セレクターと予測クルーズを組み合わせ、長距離輸送で6%の燃費向上を実現しています。都市配送バンでは、ダッシュボードスペースを節約し、ドライバーの注意散漫を減らすプッシュボタンモジュールが採用されています。バスや特殊車両は、テレマティクスと統合されたジョイスティック型コントロールから恩恵を受けており、ソフトウェアによる診断機能がメンテナンスコスト削減に貢献しています。アクセシブルなキャブを義務付ける規制も、低労力の電子シフターを後押ししています。

コンポーネント別分析:

電子制御ユニット(ECU)は2024年に42.33%の市場シェアを占め、その中心的な役割を強調していますが、ソレノイドアクチュエーターは2030年までに9.44%のCAGRでECUを上回る成長が見込まれています。高度なリニアドライブソレノイドは、0.1mm以内の位置を中継するホール効果センサーを統合し、耐故障性の高いエンゲージメントを保証します。CAN-FDゲートウェイは、ADASとの同期のために高いデータスループットを処理します。JTEKTなどのサプライヤーは、ギアデテントモジュールと組み込み診断機能をバンドルし、組み立て工程と保証請求を削減しています。シフターエレクトロニクスとトランスミッションメカトロニクスを統合することで、ハーネス重量の削減とOEMのロジスティクス簡素化が進んでおり、サイバーセキュリティ暗号化がエッジに移行するにつれて、アクチュエーターあたりの半導体含有量が増加しています。

販売チャネル別分析:

OEMによる搭載は、シフターエレクトロニクスとドライブトレインキャリブレーションを組み合わせた共同開発サイクルにより、2024年に73.46%の市場シェアを占めました。このセグメントは、2030年までに9.06%のCAGRで最も速い成長が見込まれています。自動車メーカーは、テスラのボタンベースの選択やポルシェのコンパクトなトグルスイッチのように、スタイリングとHMIの差別化を図っています。アフターマーケットの改造はニッチであり、レガシースポーツカー向けのショートスローキットなどに限定されていますが、クラシックカーのEV改造向けにプログラム可能なコントローラーキットが登場し、新たな専門チャネルの兆しを見せています。規制によるサイバーセキュリティチェックは、OEMが提供するキーと証明書を要求することが増えており、多くの法域で認定ディーラーによるアップグレードのみが準拠可能な経路となり、独立系ワークショップを制約しています。

# 市場の成長要因

* EVおよびハイブリッド車の販売急増: EVは物理的なギアリングを簡素化しますが、ヒョンデのIoniq 5 NのN e-Shiftソフトウェアのように、新たなインターフェースの機会を生み出しています。フォードはハプティックEVシフターの特許を出願し、テスラModel 3はステアリングホイールボタンに依存しています。高効率が求められる大型EVでは、多段変速機が依然として有効であり、堅牢な電子アクチュエーションの需要を維持しています。

* 自動変速機の需要増加: 消費者の利便性と効率性への志向を反映し、自動変速機は2024年にギアチェンジ機構の大部分を占めました。インド、タイ、ブラジルなどの新興市場で採用が加速し、フリート車両ではドライバーの疲労軽減のため自動マニュアルトランスミッションが導入されています。厳格なCO2排出量規制も、電子制御多段変速機への移行を後押ししています。

* シフト・バイ・ワイヤを促進する燃費効率基準の厳格化: EUの2030年CO2排出量削減目標や米国のCAFE規制により、シフト・バイ・ワイヤへの関心が高まっています。シフト・バイ・ワイヤはケーブルシステムと比較して2~4kgの軽量化を実現し、予測アルゴリズムによる省エネを可能にします。ISO 26262(機能安全)およびISO/SAE 21434(サイバーセキュリティ)への準拠が求められ、OEMとサプライヤーの連携が深化しています。

* 新興市場における高級車の普及拡大: 2024年には中国で高級車の納入が急増し、ロータリーセレクター、パドルシフト、イルミネーション付きコンソールユニットがステータスシンボルとして求められています。現地生産によりコストが削減され、上位ミッドレンジのトリムにも高度なシステムが搭載可能となり、東南アジアや中東の市場でも地域特有の要件に合わせた設計が求められています。

# 市場の阻害要因

* シフト・バイ・ワイヤの高コストと複雑性: 冗長ECU、デュアルパワーレール、厳格な検証プロセスにより、部品コストが増加し、中価格帯車両への導入が課題となっています。機能安全分析、ハードウェア・ソフトウェア統合、侵入テストなどにより、開発期間が12~18ヶ月延長され、中小企業はこれらのプロセスへの資金投入に苦慮し、高級車以外の市場への普及を遅らせています。

* ECU向け半導体不足: 2024年には車載用マイクロコントローラーのリードタイムがピークに達し、生産能力が需要に追いつかず、設計変更や生産停止を余儀なくされました。シフト・バイ・ワイヤシステムは複数のマイクロコントローラーを使用するため、半導体不足の影響を特に受けやすいです。チップベンダーは300mm車載ラインを増設していますが、電動化によりシリコン含有量が増加し、供給は依然として不安定です。

# 地域別分析

* アジア太平洋地域: 2024年に39.14%の市場シェアを占め、2030年までに8.74%のCAGRでリードしています。中国の新エネルギー車ブームは、BYDやNIOの最新セダンにおけるミニマリストなロータリーセレクターの需要を刺激し、日本の軽自動車イノベーションでは、スズキがコンパクトな電子レバーを搭載し、キャビンスペースを確保しています。韓国の輸出企業は、国内の研究開発税額控除の支援を受け、グローバル競争力を維持するため、プレミアムトリム全体でシフト・バイ・ワイヤをバンドルしています。

* 北米: 新車の大部分がすでに自動変速機を搭載している重要な市場です。フォードはミシガン工場でハプティックEVシフターのプロトタイプを開発し、国内のイノベーションを強調しています。この地域のクラス8トラックフリートは、ドライバー不足を補うため、自動マニュアルトランスミッションの採用を加速しており、EPAの温室効果ガス規制も、エンジン小型化と調和する電子シフト戦略をOEMに促しています。

* ヨーロッパ: 2030年のフリートCO2排出量上限に対応するため、シフト・バイ・ワイヤを推進しています。ドイツのTier-1サプライヤーであるZFとコンチネンタルは、E/Eアーキテクチャを保護するためにサイバーセキュリティゲートウェイとCAN-over-Ethernetをバンドルしています。シェフラーとヴィテスコの合併は、ギアアクチュエーターからインバーターソフトウェアまでを網羅する垂直統合型プレーヤーを生み出し、サプライヤーの階層を再構築しています。GDPR義務は、パーソナライズされたシフタープロファイルにおけるデータ処理に影響を与え、クラウドへの露出を最小限に抑えるためにデバイス上での処理を要求しています。

* 南米および中東・アフリカ: 市場規模は小さいものの、高級車の輸入が力強く成長しています。湾岸協力会議(GCC)の高級SUV購入者は、ヨーロッパブランドによって普及したイルミネーション付きクリスタルロータリーダイヤルを期待する傾向があり、地域での採用を促進しています。

# 競争環境

アドバンストギアシフターシステム市場は中程度の断片化を示しています。ZF、BorgWarner、Continental、JTEKTが主要プレーヤーとして市場を牽引しており、長年のOEMとの関係と垂直統合されたメカトロニクスを活用しています。Continentalは、クラウド更新可能なシフターファームウェアを含むソフトウェア定義車両機能に焦点を当てるため、Aumovioをスピンオフしました。ZFのSmart Shift-by-Wireは、独立した安全ケース検証後、複数のEVスケートボードで採用されています。BorgWarnerはeGearDriverモジュールをモーターインバーターと統合し、部品点数削減をアピールしています。

ハプティックフィードバックに関する特許出願が前年比で急増し、サプライヤーは差別化を図っています。ボッシュはドイツのハプティクス専門企業Feelbeltと提携し、振動触覚フィードバックをコンパクトなセレクターに組み込んでいます。半導体大手NXPとルネサスは、シフターECU向けにカスタマイズされたセキュアブートローダーをバンドルし、チップ不足のリスクを軽減する複数年供給フレームワークの下でTier-1サプライヤーを誘致しています。

スタートアップ企業も市場に参入しており、イスラエルのIrridonはAIベースのドライバー意図予測を提供し、米国のShiftLogicはOTAキャリブレーションツールを提供して、販売後のギアチェンジフィール調整を可能にしています。シェフラーによるヴィテスコ・システムズの買収は、サイバーセキュリティ専門家をドライブトレインポートフォリオに組み込み、市場の統合の動きを示しています。

# 最近の業界動向

* 2025年7月: PT Hyundai Motors IndonesiaがGaikindo Indonesia International Auto Show (GIIAS) 2025でSTARGAZER CartenzおよびCartenz Xを発表しました。これらのモデルは標準でシフト・バイ・ワイヤと内蔵ナビゲーションを搭載しています。

* 2023年4月: BYDがSealスポーツセダンを発表しました。この車両にはKOSTAL China製のギアセレクターが搭載されており、追加の快適機能ボタンと一体化されています。

* 2024年1月: ZF Friedrichshafen AGが、次世代の電動パワートレイン向けに設計された新しいシフト・バイ・ワイヤシステムを発表しました。このシステムは、よりコンパクトな設計と高度な安全性機能を提供し、車両のインテリアデザインの自由度を高めます。

* 2023年11月: ボッシュは、電動車両向けに最適化された新しいシフト・バイ・ワイヤモジュールを発表しました。このモジュールは、触覚フィードバックとカスタマイズ可能な操作感を提供し、ドライバーエクスペリエンスを向上させます。

* 2023年9月: メルセデス・ベンツは、新型Eクラスに、より直感的な操作を可能にする新しいギアセレクターと、高度なパーキングアシスト機能を統合したシステムを導入しました。これにより、ドライバーはよりスムーズで安全な駐車体験を得ることができます。

本レポートは、先進ギアシフターシステムの世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の機会に至るまで、多角的な視点から詳細に解説されています。

市場概要と成長予測

先進ギアシフターシステム市場は、2025年に164.9億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.21%で着実に拡大すると見込まれています。この成長は、自動車産業における技術革新と消費者の需要の変化によって牽引されています。

市場の推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* 自動変速機(AT)の需要増加: 運転の快適性と利便性向上へのニーズが高まっています。

* 燃費効率基準の厳格化: 車両の軽量化や設計の自由度を高めるシフト・バイ・ワイヤ技術の採用が促進されています。

* EVおよびハイブリッド車(HV)の販売急増: これらの車両は電子制御システムとの親和性が高く、先進シフターシステムの搭載が進んでいます。

* 新興市場における高級車の普及: 高級車セグメントでは、先進的な機能や洗練された操作感が重視されるため、先進シフターシステムの採用が進んでいます。

* ハプティックフィードバックシフターの統合: 触覚フィードバックによる操作感の向上が、ユーザーエクスペリエンスを向上させています。

* 障害者対応制御を義務付ける規制: ユニバーサルデザインの観点から、より多様なユーザーに対応できる制御システムの需要が高まっています。

市場の阻害要因

一方で、市場の成長を抑制する可能性のある課題も存在します。

* シフト・バイ・ワイヤシステムの高コストと複雑性: 高度な技術を要するため、製造コストが高く、システムの複雑性も増します。

* 信頼性と冗長安全設計の課題: 安全に直結するシステムであるため、高い信頼性と万一の故障に備えた冗長設計が不可欠であり、その実現には技術的なハードルがあります。

* ECU(電子制御ユニット)向け半導体不足: 世界的な半導体供給の制約が、生産に影響を与える可能性があります。

* サイバーセキュリティ認証の遅延: ネットワークに接続されるシステムが増える中、サイバーセキュリティ対策とその認証プロセスが遅れることが、市場投入の障壁となることがあります。

市場のセグメンテーションと主要な洞察

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: 自動変速機とシフト・バイ・ワイヤ。

* 車両タイプ別: 乗用車、小型商用車、中・大型商用車、バス・コーチ。特に、中・大型商用車は、フリートの効率性とドライバーの快適性向上へのニーズから、10.12%のCAGRで最も急速に電子シフターを採用しているセグメントです。

* コンポーネント別: CANモジュール、ECU、ソレノイドアクチュエーター。

* 販売チャネル別: OEM(相手先ブランド製造)とアフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。地域別では、アジア太平洋地域が2024年に39.14%の収益シェアを占め、8.74%のCAGRで最も速い成長を遂げると予測されており、最大の需要地域となっています。

競争環境

市場には、ZF Friedrichshafen AG、BorgWarner Inc.、JTEKT Corporation、Continental AG、Marelli Holdings、Dura Automotive Systems, LLC、Kongsberg Automotive、Ficosa International S.A.、GHSP、Kostal Group、Valeo SA、HL Mando Corporation、Hitachi Astemo Ltd.といった主要企業が多数存在します。レポートでは、これらの企業のグローバルおよび市場レベルでの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が詳細に分析されており、市場の集中度や戦略的動向が明らかにされています。

市場機会と将来展望

本レポートは、市場における未開拓のニーズや潜在的な成長分野を特定し、将来の市場機会についても言及しています。技術の進化と規制環境の変化が、今後も市場の動向を大きく左右すると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 オートマチックトランスミッションの需要増加

- 4.2.2 シフト・バイ・ワイヤーに有利な燃費基準の厳格化

- 4.2.3 EVおよびハイブリッド車の販売急増

- 4.2.4 新興市場におけるプレミアム車の普及拡大

- 4.2.5 ハプティックフィードバックシフターUXの統合

- 4.2.6 障害者に優しい制御を義務付ける規制

- 4.3 市場の阻害要因

- 4.3.1 シフト・バイ・ワイヤーの高コストと複雑さ

- 4.3.2 信頼性と冗長安全設計の課題

- 4.3.3 ECU用半導体不足

- 4.3.4 サイバーセキュリティ認証の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 競争上の対立

- 4.7.2 新規参入の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 代替品の脅威

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 テクノロジー別

- 5.1.1 オートマチック

- 5.1.2 シフトバイワイヤー

- 5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

- 5.2.4 バスおよびコーチ

- 5.3 コンポーネント別

- 5.3.1 CANモジュール

- 5.3.2 電子制御ユニット (ECU)

- 5.3.3 ソレノイドアクチュエーター

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ZF Friedrichshafen AG

- 6.4.2 BorgWarner Inc.

- 6.4.3 JTEKT Corporation

- 6.4.4 Continental AG

- 6.4.5 Marelli Holdings

- 6.4.6 Dura Automotive Systems, LLC

- 6.4.7 Kongsberg Automotive

- 6.4.8 Ficosa International S.A.

- 6.4.9 GHSP

- 6.4.10 Kostal Group

- 6.4.11 Valeo SA

- 6.4.12 HL Mando Corporation

- 6.4.13 Hitachi Astemo Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

先進ギアシフターシステムとは、従来の機械的なリンケージを介して変速機を操作する方式に代わり、電気信号を用いてシフト操作を行うシステム全般を指します。これは、ドライバーのシフト操作を電気信号に変換し、その信号を電子制御ユニット(ECU)が処理して、変速機のアクチュエーターを駆動することでギアチェンジを行うものです。この技術は、特に「シフト・バイ・ワイヤ(Shift-by-Wire, SBW)」として知られており、自動車の操作性、安全性、デザイン性、そして快適性を大きく向上させることを目的として開発が進められております。機械的な接続が不要となるため、シフトレバーの配置や形状の自由度が高まり、車室内のデザインに革新をもたらしました。また、誤操作防止機能や、よりスムーズなシフトチェンジを実現することで、運転体験の質を高めています。

先進ギアシフターシステムには、その操作方法や機能によっていくつかの種類がございます。最も一般的なのは、従来のシフトレバーの形状を保ちつつ、内部が電子化された「レバー式」です。これには、ストレート式、ゲート式、そしてよりコンパクトなジョイスティック式などがあります。次に、ダイヤルを回してシフトポジションを選択する「ダイヤル式」は、特にセンターコンソールの省スペース化に貢献し、高級感のあるインテリアデザインを可能にしています。さらに、ボタンを押すだけでシフト操作を行う「プッシュボタン式」も存在し、極めてシンプルな操作インターフェースを提供します。スポーツ走行を意識した車両では、ステアリングホイールの裏側に配置された「パドルシフト」が広く採用されており、ステアリングから手を離すことなく迅速なギアチェンジを可能にします。これらのシステムは、主にオートマチックトランスミッション(AT)、無段変速機(CVT)、デュアルクラッチトランスミッション(DCT)、自動マニュアルトランスミッション(AMT)といった自動変速機と組み合わせて使用されます。手動変速機においても、クラッチ操作を自動化したシステムや、競技車両などで電子制御によるシフトアシストが導入されるケースもございます。

先進ギアシフターシステムの用途は多岐にわたります。乗用車においては、特に高級車、電気自動車(EV)、ハイブリッド車(HV)、プラグインハイブリッド車(PHEV)での採用が先行しています。これらの車両では、機械的な接続が不要なため、バッテリーやモーターの配置の自由度が高まり、車室内のデザインや空間効率の向上に貢献しています。また、誤操作防止機能により、例えば走行中に誤ってリバースギアに入れてしまうといった危険な状況を回避し、安全性の向上に寄与します。商用車、特に大型トラックやバスにおいても、ドライバーの運転負荷軽減と燃費向上を目的として、電子制御による自動変速システムが導入されており、先進ギアシフターシステムはその操作インターフェースとして重要な役割を担っています。さらに、建設機械や農業機械といった特殊車両、あるいはモータースポーツの競技車両においても、精密な操作性や耐久性が求められる場面で、電子制御によるシフトシステムが活用されています。

このシステムの実現には、様々な関連技術が不可欠です。まず、「ドライブ・バイ・ワイヤ技術」の一環として位置づけられ、スロットル・バイ・ワイヤ、ブレーキ・バイ・ワイヤ、ステア・バイ・ワイヤといった他の電子制御システムとの連携が重要です。これにより、車両全体の統合的な制御が可能となります。システムの核となるのは「電子制御ユニット(ECU)」であり、ドライバーからのシフト操作信号を正確に処理し、変速機のアクチュエーターを適切に制御します。このECUは、シフトポジションセンサー、アクセル開度センサー、車速センサーなど、車両各所の「センサー技術」から得られる情報を基に、最適な変速タイミングやシフトパターンを決定します。実際にシフト機構を動かすのは、モーターやソレノイドといった「アクチュエーター技術」です。また、ドライバーが直感的に操作できるよう、「ヒューマン・マシン・インターフェース(HMI)」の設計が極めて重要であり、触覚フィードバックや視覚表示なども考慮されます。電子制御システムであるため、「サイバーセキュリティ」対策も不可欠であり、不正アクセスや誤動作からシステムを保護する必要があります。万が一のシステム故障に備え、「冗長性設計」を導入し、安全性を確保することも重要な関連技術です。

市場背景としては、いくつかの要因が先進ギアシフターシステムの普及を後押ししています。最も大きな要因の一つは、電気自動車(EV)やハイブリッド車(HV)、プラグインハイブリッド車(PHEV)といった電動パワートレイン車の急速な普及です。これらの車両は、そもそも機械的な変速機を持たないか、あるいは従来のエンジン車とは異なる変速機を採用していることが多く、機械的なシフトリンケージが不要な電子制御システムとの相性が非常に良いのです。また、自動運転技術の進化も重要な背景です。自動運転レベルが向上するにつれて、ドライバーによるシフト操作の必要性が薄れ、よりシンプルで直感的なインターフェースが求められるようになります。先進ギアシフターシステムは、自動運転システムとの連携が容易であり、将来的な完全自動運転社会において、ドライバーの介入を最小限に抑える役割を担うでしょう。さらに、安全性や快適性への要求の高まりも、誤操作防止機能やスムーズなシフトチェンジを提供するこのシステムの需要を押し上げています。インテリアデザインの自由度向上や、センターコンソールの省スペース化といったデザイン性の追求も、採用を促進する要因となっています。

将来展望として、先進ギアシフターシステムはさらなる進化を遂げると予想されます。まず、操作インターフェースの「さらなる小型化・多様化」が進み、より洗練されたデザインや、ドライバーの好みに合わせたカスタマイズが可能になるでしょう。拡張現実(AR)や仮想現実(VR)技術との融合により、新しいHMIが生まれる可能性もございます。次に、「AIとの連携」が強化され、ドライバーの運転スタイルや路面状況、交通状況などをAIが学習し、最適なシフトパターンを提案したり、予測制御によって燃費や走行性能を最適化したりする機能が搭載されるかもしれません。自動運転技術の進展に伴い、「自動運転との完全統合」が進み、ドライバーによるシフト操作が基本的に不要となる未来が訪れるでしょう。緊急時のみ手動介入するようなシステムが主流となる可能性もございます。また、配線の削減と軽量化を目指し、「ワイヤレス技術の導入」も検討されるかもしれません。電子制御システムである以上、「セキュリティの強化」は常に重要な課題であり、サイバー攻撃からの保護は継続的に進化していくでしょう。最終的には、コストダウンが進むことで、高級車だけでなく、より幅広い量販車への普及が期待されています。