先進IC基板市場規模と展望、2024-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

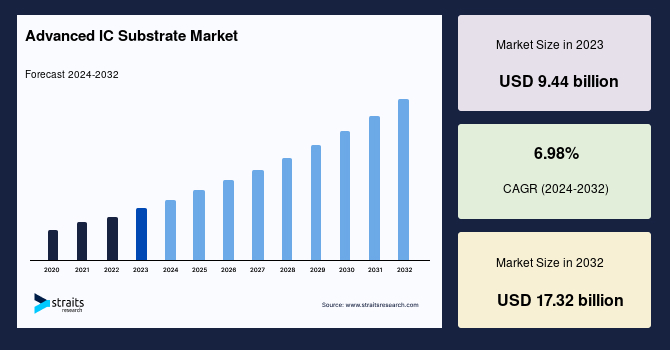

先進IC基板の世界市場は、2023年には94.4億米ドルの規模に達し、2032年までには173.2億米ドルに成長すると予測されており、予測期間(2024年~2032年)における年平均成長率(CAGR)は6.98%と見込まれています。この成長は、電子デバイスの継続的な小型化と高機能化が主要な原動力となっています。

**市場概要**

先進IC基板は、集積回路(IC)チップとプリント基板(PCB)を、導電性トレースと穴のネットワークを介して接続する不可欠なコンポーネントです。その主な機能は、回路の機械的サポートと保護、効率的な放熱、そして信号と電力の分配を担うことにあります。現代のICパッケージングにおいて、この基板は極めて重要な役割を果たしており、ICチップを外部環境から保護しつつ、PCB上のトレースネットワークとの接続を円滑にします。

近年、電子デバイスの小型化と高密度化が急速に進むにつれて、密集したICを収容できる先進IC基板への需要が飛躍的に高まっています。ボールグリッドアレイ(BGA)やチップスケールパッケージ(CSP)といった新しいタイプのICパッケージが普及するにつれ、それぞれ異なるパッケージキャリアが必要となり、IC基板もそれに合わせて進化を遂げてきました。先進IC基板は、デバイスの小型化を実現しながらも、高性能と高い信頼性を維持するために不可欠な要素です。

これらの基板は、複数の層と中心となるサポートコアで構成されており、導体パッドとドリル穴の緻密なネットワークを有しています。その密度は一般的なPCBを上回ることが多く、そのため製造プロセスは非常に複雑で高度な技術を要します。ICパッケージングは、チップをPCBなどの外部端子に接続する役割だけでなく、物理的な劣化や金属部品の腐食を防ぐための封止機能も提供します。パッケージの種類は、電力消費、サイズ、価格、その他の性能要件など、複数の要因に基づいて選択されます。先進IC基板の選択と設計は、最終的な回路性能に大きな影響を与えるため、その重要性は増すばかりです。

**市場促進要因**

先進IC基板市場の成長を牽引する主要な要因は多岐にわたります。

1. **電子デバイスの小型化と高密度化への要求の増大:** スマートフォン、ウェアラブルデバイス、IoT機器など、今日の電子デバイスはより小さく、より薄く、より多くの機能を搭載することが求められています。限られたスペース内で高性能な機能を実現するためには、ICチップを高密度に実装する必要があり、先進IC基板はこれを可能にするための鍵となります。従来の基板では対応しきれない複雑な配線パターン、多層構造、そして優れた放熱性能が求められるため、先進IC基板の需要は今後も継続的に増加すると予測されます。

2. **5G技術の普及と関連デバイスの需要増加:** 世界的に5G対応スマートフォンやスマートウェアラブルデバイスの需要が急速に高まっています。5Gは超高速・大容量通信を実現するため、対応するデバイスにはより高性能で複雑なICチップが搭載されます。これらの高機能ICチップを効率的にパッケージングし、最大限の性能を引き出すためには、優れた電気的特性と放熱性を備えた先進IC基板が不可欠です。例えば、Appleは2020年に5G対応のiPhoneおよびiPadにミリ波アンテナをパッケージングするために、TSMCのアンテナ・イン・パッケージ技術とASEのFC AiPプロセスを採用しました。これは、5Gデバイスの進化において先進IC基板技術が極めて重要な役割を果たすことを明確に示しています。

3. **モノのインターネット(IoT)の拡大:** IoT技術は消費者向けおよび産業向けの両セクターで急速に導入が進んでおり、これが先進IC基板のグローバルな需要を強力に後押ししています。IoTデバイスの普及に伴い、多数のセンサー、プロセッサ、通信モジュールが組み込まれるため、これらを効率的かつ信頼性高く接続する先進IC基板の需要が拡大しています。市場の主要ベンダーであるAltair、Huawei、Intel、Qualcomm、Samsung、Sierraなどは、IoTに特化したチップセットを積極的に開発しており、これらのチップセットは先進IC基板を必要とします。IoTデバイスの小型化、低消費電力化、高性能化といった要求に応えるためには、先進IC基板のさらなる進化が不可欠であり、最新の半導体パッケージ技術の採用がIC性能の向上とコスト削減に寄与しています。

4. **インダストリー4.0(スマート産業オートメーション)の進展:** 製造業における新たな技術戦略として、生産、製造、サプライチェーン全体をデジタル化・最適化するインダストリー4.0が推進されています。スマートファクトリー、自動化システム、産業用IoTデバイスなど、インダストリー4.0を支える機器には、高性能かつ高信頼性のICが多数組み込まれます。これらのICの安定稼働と最適な性能を保証するためには、先進IC基板の採用が不可欠であり、インダストリー4.0の普及が基板市場の成長を大きく促進しています。

5. **高機能化・高速化する電子機器の要求:** コンピューティング、ネットワーキング、テレコミュニケーション、家電製品など、あらゆる分野で技術革新が加速しており、これにより、コンパクトで信頼性の高い半導体デバイスへの需要が高まっています。特に、航空宇宙分野や一部の民生機器のような高集積・高速アプリケーションでは、信号ノイズの影響を低減し、電気的性能を向上させることが強く求められています。これらの厳しい要件を満たすためには、ICパッケージング、ひいては先進IC基板の役割がますます重要となり、最終製品開発におけるその影響力は増大しています。あらゆる産業分野(通信、自動車、産業製造、医療機器など)で小型電子デバイスの需要が高まっていることも、市場成長の重要な要因です。

**市場抑制要因**

先進IC基板市場の成長にはいくつかの課題も存在します。

1. **薄型基板の技術的課題と製造コスト:** 先進IC基板は、厚さが0.2mm未満になると、特に突出部で容易に変形するという固有の課題を抱えています。この基板の反りや積層厚さを正確に管理するためには、基板の小型化技術、積層パラメータの最適化、そして層位置決め技術における画期的な進歩が不可欠です。さらに、物理的、電気的、熱的な制約を理想的なレベルで維持するためのコストも高く、製造プロセスの複雑性が増すことが市場拡大の足かせとなっています。これらの技術的ハードルを克服するための研究開発には多大な投資が必要です。

2. **フリップチップパッケージングの高コスト:** フリップチップパッケージングは、優れた熱的・電気的性能、最高のI/O能力、多様な性能要件に対応する基板の柔軟性といった多くの利点を提供します。しかし、そのコスト効率は依然として課題とされています。ウェーハ製造における再不動態化(repassivation)や再配線層(RDL)の形成、そして高性能多層有機ビルドアップ基板の調達など、プロセス全体で高コストが発生します。さらに、組み立て費用を含めると、フリップチップパッケージングは非常に高価な選択肢となり、これが一部のアプリケーションや量産市場での採用を制限する要因となっています。コスト削減のための技術革新が求められています。

**市場機会**

これらの課題がある一方で、先進IC基板市場には大きな成長機会も存在します。

1. **MEMSおよび3Dチップパッケージングの出現:** 半導体ICメーカーは、ICをより小型で効率的にするために、研究開発への投資を増やすという強い圧力を受けています。この研究開発努力の結果として、微小電気機械システム(MEMS)や3Dチップパッケージングといった革新的な技術が出現しています。これらの新技術は、より高度な機能統合、小型化、そして性能向上を可能にするため、対応する先進IC基板業界に新たな潜在的機会をもたらします。MEMSや3Dパッケージは、複雑な構造と高密度な接続性を必要とし、先進IC基板の設計と製造における新たな技術的挑戦とビジネスチャンスを創出します。

2. **データセンター業界の急速な成長:** クラウドコンピューティング、ビッグデータ解析、人工知能(AI)などの普及により、データセンターの需要が世界的に急増しています。データセンターで使用されるサーバーやネットワーク機器には、高性能なプロセッサ、メモリ、および高速通信インターフェースが不可欠であり、これらを支える先進IC基板の需要が飛躍的に増加しています。データセンター業界の急速な成長は、先進IC基板ベンダーにとって非常に大きなビジネスチャンスであり、今後もこの傾向は続くと予想されます。

3. **先進シリコンノード技術の開発とモバイルデバイスへの適用:** スマートフォンメーカーは、モバイルアプリケーション向けに7nm以下の先進シリコン(Si)ノード技術、低消費電力化、そして効率向上を追求しています。これにより、フリップチップチップスケールパッケージ(FC CSP)などの先進IC基板の採用が拡大しています。これらの厳しい技術的要件を満たすために、先進IC基板は性能と信頼性の両面で継続的な進化が求められ、これが技術革新と市場成長を促進する機会となっています。

**セグメント分析**

先進IC基板の世界市場は、タイプ、アプリケーション、地域に基づいて分類され、詳細な分析が行われています。

**タイプ別分析:**

1. **FC BGA(フリップチップボールグリッドアレイ):**

FC BGAセグメントは、予測期間中に年平均成長率(CAGR)7.37%で成長し、最大の市場シェアを占めると予測されています。FC BGAは、セラミック基板(CBGA)に似た特性を持ちますが、セラミックの代わりにビスマレイミドトリアジン(BT)樹脂を使用することで、総コストの削減に寄与しています。FC BGAの最大の利点は、他のBGAタイプと比較して電気的経路が短いことにあり、これにより電気伝導性が向上し、より高速な性能を実現できます。この特性から、高性能コンピューティング、サーバー、ネットワーク機器など、高い処理能力が求められる分野で広く採用されています。

2. **FC CSP(フリップチップチップスケールパッケージ):**

FC CSPセグメントは、2番目に大きな市場シェアを占めると見込まれています。FC CSPの採用を推進する主要な要因は、スマートフォンの普及拡大とスマートウェアラブルデバイスへの需要増加です。CSPは、従来のBGA電子パッケージング技術と比較して、大幅に省スペース化が可能です。スマートフォンメーカーがモバイルアプリケーション向けに7nmなどの先進シリコン(Si)ノード技術、低消費電力化、および効率向上を追求する中で、半導体パッケージング企業からのFC CSPへの関心が高まっています。これらの厳しい要件を満たすため、モバイルデバイスでのFC CSPの採用が増加傾向にあります。

**アプリケーション別分析:**

1. **モバイル&コンシューマー:**

モバイル&コンシューマーセグメントは、予測期間中に年平均成長率(CAGR)6.8%で成長し、最大の市場シェアを占めると予測されています。このセグメントの成長を牽引する主な要因は、家電製品の機能向上と、スマートデバイスやスマートウェアラブルの普及拡大です。5G対応を含む高性能モバイルデバイスの採用増加や、AI(人工知能)やHPC(高性能コンピューティング)といった先進技術の浸透が、先進IC基板の需要を強力に促進しています。消費者がより高速で多機能なデバイスを求める傾向が強まるにつれ、対応するIC基板の進化が不可欠となっています。

2. **IT&テレコム:**

IT&テレコムセグメントは、2番目に大きな市場シェアを占めると見込まれています。このセグメントの成長を促進する主要な要因は、5Gインフラへの投資増加、データセンターサーバーとモノのインターネット(IoT)接続数の増加、およびネットワーキングデバイスの発展です。データセンター業界の急速な成長は、市場ベンダーにとって大きな機会を提供しており、クラウドサービスやエッジコンピューティングの普及により、ITインフラの高性能化・高信頼性化が求められ、先進IC基板の需要を押し上げています。

3. **オートモーティブ&トランスポーテーション:**

自動運転技術、電気自動車(EV)化、高度な車載インフォテインメントシステムの進化に伴い、車載半導体の複雑化と高機能化が急速に進展しています。これにより、高い信頼性と耐環境性が求められる車載用先進IC基板の需要が増加しています。特に、安全運転支援システム(ADAS)やパワートレイン制御ユニットなど、ミッションクリティカルなアプリケーションにおいては、先進IC基板の性能がシステムの信頼性を左右するため、その重要性は高まる一方です。

4. **その他:**

医療機器、産業機器、航空宇宙・防衛といった多様な分野においても、デバイスの高性能化、小型化、そして極めて高い信頼性への要求が高まっています。これらの特殊な環境や用途に対応するため、先進IC基板の採用が拡大しており、市場全体の成長に寄与しています。

**地域別分析:**

先進IC基板のグローバル市場は、北米、欧州、アジア太平洋、およびその他の地域にわたって分析されています。

1. **アジア太平洋地域:**

アジア太平洋地域は、予測期間中に市場をリードすると予測されており、年平均成長率(CAGR)6.2%で拡大する見込みです。特に台湾がこの地域のトップカントリーとして市場を牽引しています。

* **台湾:**

台湾は、多数の先進IC基板メーカーが存在し、半導体産業への投資が活発であることから、先進IC基板市場において大きな割合を占めています。ASEグループ、Unimicron、Kinsusといった主要な生産拠点が台湾にあり、急速な生産拡大を経験しています。台湾のIC産業は、IC設計からIDM(Integrated Device Manufacturer)、ICパッケージングおよびテストに至るまで、完全なサプライチェーンと熟練した労働力による効率的な分業体制を確立しています。2021年1月には、携帯電話接続数が人口の120.7%に達し、5G展開も全国で加速しています。例えば、主要通信会社である中華電信は、2021年末までに台湾全土で10,000局の5G基地局を展開する計画を前倒しで進めると発表しました。このような政府の支援も市場成長を後押ししています。

* **日本:**

日本もアジア太平洋地域の先進IC基板市場に大きく貢献しています。主要なICチップセットメーカーやエレクトロニクス産業の本拠地として、半導体産業において重要な地位を占めています。日本政府は半導体産業の成長を促進するため、企業誘致や他国との提携を積極的に推進しています。2021年に発表された成長戦略案では、重要部品の供給確保のため、多額の財政的インセンティブを提供する方針が示されました。国内の半導体需要の多くを輸入に頼っている現状に対し、政府はハイテク半導体の設計、研究、製造を推進し、国内生産能力の強化を図ることで、先進IC基板の需要を喚起しています。

2. **北米地域:**

北米地域は、予測期間中に大きく成長すると予測されています。

* **米国:**

米国は、Apple Inc.、Dell Technologies、Intelといった多数のグローバル企業が事業を展開しており、先進IC基板市場においてかなりの市場シェアを占めています。これらの企業は世界の電子産業において大きな割合を占めており、地域の電子産業は着実に拡大し、設計およびファブレス製造に従事する企業が多数存在します。米国国勢調査局の予測によると、2023年までに米国の半導体およびその他の電子部品産業は1051.6億米ドルの売上を生成する見込みです。半導体産業の成長に伴い、先進IC基板の需要も増加しており、高性能コンピューティング、AI、データセンターといった分野でのイノベーションが市場を牽引しています。

3. **欧州:**

欧州地域では、自動車産業における電動化とデジタル化、産業オートメーションの進展、そして研究開発投資の活発化が、先進IC基板の需要を牽引しています。特に、環境規制の強化や自動運転技術の進化により、高性能かつ信頼性の高い車載用半導体部品に対するニーズが高まっており、これに対応する先進IC基板の採用が拡大しています。また、欧州連合(EU)のデジタル化戦略も、データセンターや通信インフラの整備を促進し、市場成長に寄与しています。

4. **その他地域:**

中南米、中東・アフリカなどのその他地域では、デジタルインフラの整備、エレクトロニクス産業の発展、通信技術の普及が、先進IC基板市場の今後の成長に寄与すると見込まれます。これらの地域における経済成長と技術導入の加速は、新たな市場機会を創出する可能性を秘めています。

この詳細な市場分析は、先進IC基板が現代の電子技術エコシステムにおいて不可欠な要素であり、今後も技術革新と市場需要の拡大によってその重要性が増していくことを明確に示しています。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の先進IC基板市場規模分析

- 世界の先進IC基板市場概要

- タイプ別

- 概要

- タイプ別金額

- FC BGA

- 金額別

- FC CSP

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- モバイル・コンシューマー

- 金額別

- 自動車・輸送

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- タイプ別

- 世界の先進IC基板市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- FC BGA

- 金額別

- FC CSP

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- モバイル・コンシューマー

- 金額別

- 自動車・輸送

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- FC BGA

- 金額別

- FC CSP

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- モバイル・コンシューマー

- 金額別

- 自動車・輸送

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- FC BGA

- 金額別

- FC CSP

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- モバイル・コンシューマー

- 金額別

- 自動車・輸送

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- FC BGA

- 金額別

- FC CSP

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- モバイル・コンシューマー

- 金額別

- 自動車・輸送

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- FC BGA

- 金額別

- FC CSP

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- モバイル・コンシューマー

- 金額別

- 自動車・輸送

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- FC BGA

- 金額別

- FC CSP

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- モバイル・コンシューマー

- 金額別

- 自動車・輸送

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- FC BGA

- 金額別

- FC CSP

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- モバイル・コンシューマー

- 金額別

- 自動車・輸送

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- FC BGA

- 金額別

- FC CSP

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- モバイル・コンシューマー

- 金額別

- 自動車・輸送

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- FC BGA

- 金額別

- FC CSP

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- モバイル・コンシューマー

- 金額別

- 自動車・輸送

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- FC BGA

- 金額別

- FC CSP

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- モバイル・コンシューマー

- 金額別

- 自動車・輸送

- 金額別

- IT・通信

- 金額別

- その他

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 先進IC基板市場におけるプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ASEグループ

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- AT&S Austria Technologie & Systemtechnik AG

- Siliconware Precision Industries Co. Ltd

- TTM Technologies Inc.

- 株式会社イビデン

- 京セラ株式会社

- 富士通株式会社

- STATS ChipPAC Pte. Ltd

- 新光電気工業株式会社

- Kinsus Interconnect Technology Corp.

- Unimicron Corporation

- ASEグループ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

先進IC基板は、高性能な集積回路(IC)チップを電子機器に搭載するために不可欠な、高度な機能を持つプリント配線板の一種です。従来の一般的なプリント基板(PCB)と比較し、より微細な配線、高密度な接続、優れた電気的特性、効率的な熱管理能力を備えている点が最大の特徴です。半導体技術の進化、特にチップの微細化と多機能化に伴い、ICチップと外部回路間の信号伝送速度向上、消費電力増大、パッケージ全体の小型化が求められるようになりました。こうした要求に応えるため、先進IC基板はチップの性能を最大限に引き出し、システム全体の信頼性と性能を保証する役割を担っています。

この基板は、主にAIプロセッサ、高性能CPU、GPU、ASIC(特定用途向け集積回路)などの先端半導体パッケージで中心的役割を果たします。フリップチップ接続技術と組み合わせることで、チップと基板間の接続密度を飛躍的に高め、信号伝送距離を短縮し、電気的ノイズを低減することが可能です。これにより、ギガヘルツ帯域を超える高速信号処理や大容量データの送受信が安定して行えるようになります。

先進IC基板には、その用途や性能要求に応じていくつかの主要な種類があります。代表的なものの一つに、FC-BGA(Flip Chip-Ball Grid Array)基板が挙げられます。これは主にサーバー、スーパーコンピュータ、高性能グラフィックカード、ネットワーク機器などに搭載される大型で高性能なICチップに使用され、多数の層と非常に微細な配線、高い熱放散能力が求められます。多層構造により複雑な配線ルーティングを可能にし、電源供給とグランドの安定性を確保します。コアレス構造のFC-BGA基板も登場し、さらなる薄型化と電気的特性の改善に貢献しています。

もう一つの重要な種類は、FC-CSP(Flip Chip-Chip Scale Package)基板です。こちらは主にスマートフォン、タブレット、ウェアラブルデバイスなどのモバイル機器や小型電子機器に用いられ、小型・軽量化が最優先される場合に採用されます。FC-BGAに比べて層数が少なく、より薄く、より小さいフットプリントが特徴ですが、それでも微細な配線と高密度な接続技術が不可欠です。

さらに、複数の異なる機能を持つチップ(ロジック、メモリ、受動部品など)を一つのパッケージに統合するSiP(System in Package)では、SiP基板が重要な役割を担います。SiP基板は、異なるチップ間の効率的な電気的接続とパッケージ全体の小型化・高機能化を実現するため、高密度な配線層と埋め込み受動部品技術などを組み合わせて利用されます。また、2.5D/3D積層技術においてチップとメイン基板を接続するインターポーザも、先進IC基板の範疇で語られることがあります。シリコンインターポーザや有機インターポーザは、超微細な配線ピッチで複数のチップ間を接続し、高い集積度と性能向上を実現します。

これらの先進IC基板を支える関連技術は多岐にわたります。配線形成技術では、従来のサブトラクティブ法に代わり、より微細な配線を可能にするセミアディティブ法(SAP)やモディファイドセミアディティブ法(mSAP)が広く用いられています。これにより、線幅/線間隔が数マイクロメートルレベルの配線が実現されます。多層構造を形成するためのビルドアッププロセス技術や、層間接続のためのレーザービア加工技術も不可欠です。

材料面では、高周波信号の伝送損失を最小限に抑えるため、低誘電率・低誘電正接の絶縁材料が開発・採用されています。これにより、信号の劣化を防ぎ、高速通信の信頼性を高めます。また、高出力のICチップから発生する熱を効率的に外部へ放散させるため、高熱伝導率を持つ材料や、放熱シート、ヒートシンクとの接続性を考慮した設計も重要です。基板の反りを抑制するための技術も、大型化・薄型化が進む中でその重要性を増しています。

先進IC基板の応用分野は非常に広範です。前述の高性能コンピューティングやモバイル機器に加え、5G通信インフラの基地局やデータセンター、自動運転技術を搭載した車載電子機器、医療診断装置、さらには宇宙航空分野まで、あらゆる先端技術分野においてその存在が不可欠です。

今後の展望としましては、チップレット技術によるヘテロジニアスインテグレーションの進展や、さらなる2.5D/3D積層技術の普及に伴い、先進IC基板はより複雑で高密度な接続要求に応える必要があります。これには、さらなる微細化、低損失化、高熱伝導化、そして光配線技術の統合といった新たな技術革新が求められるでしょう。また、製造プロセスの高精度化とコスト削減も継続的な課題であり、持続可能な社会に貢献するため環境負荷の低い材料や製造方法の開発も進められています。先進IC基板は、これからもエレクトロニクス産業の進化を牽引する基盤技術であり続けることでしょう。