先進IC基板市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

高度IC基板市場は、基板タイプ(FC-BGA、FC-CSP、有機BGA/LGAなど)、コア材料(ABF、BT、ガラスなど)、パッケージング技術(2Dフリップチップ、2.5Dインターポーザーなど)、デバイスノード(28nm以上、16/14~10nmなど)、エンドユース産業(モバイル・コンシューマー、自動車・輸送など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アドバンストIC基板市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概要

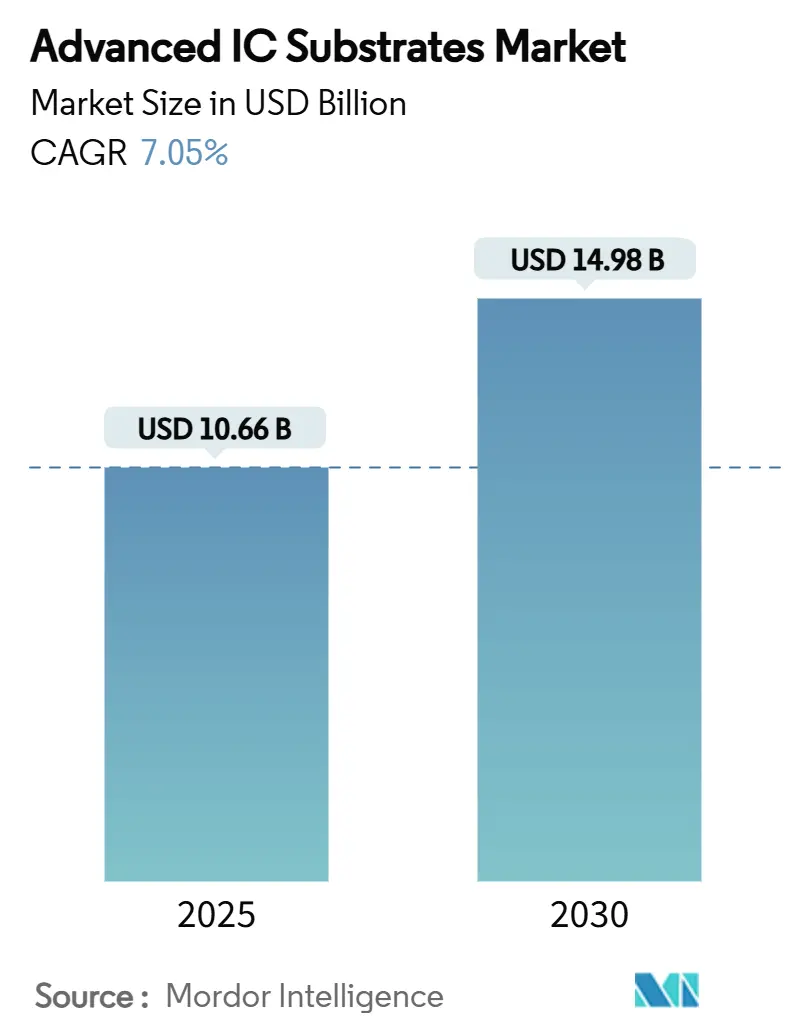

アドバンストIC基板市場は、2025年に106.6億米ドルの規模に達し、2030年には149.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.05%です。この市場の成長は、従来のコンピューティングからAI中心のワークロードへの需要シフトに大きく牽引されています。AIワークロードは、より高い層数、より微細な配線幅、より厳密な反り制御を必要とするため、基板技術の進化が不可欠となっています。

特にアジア太平洋地域の基板ベンダーは、高容量のABF(Ajinomoto Build-up Film)生産能力とファウンドリのパッケージングラインとの密接な関係により、この需要シフトから恩恵を受けています。2025年には、主要なクラウドサービスプロバイダーがCoWoSおよびFC-BGAの安定供給を確保するために長期購入契約を加速させ、基板メーカーの価格決定力をさらに高めました。同時に、ガラスコア基板の革新が進み、今後数年間で超高密度パッケージ向けのABFに代わる戦略的な選択肢として浮上しています。

# 2. 主要なレポートのポイント

* 基板タイプ別: 2024年にはFC-BGAが市場を支配し、特に高性能コンピューティング(HPC)およびAIアプリケーション向けでその需要が拡大しています。

* アプリケーション別: AI/HPCアプリケーションが市場成長の主要な牽引役であり、より高度な基板技術への投資を促しています。

* 地域別: アジア太平洋地域が最大の市場シェアを占め、主要な基板メーカーとファウンドリが集中していることがその要因です。特に台湾、韓国、日本がこの分野で重要な役割を果たしています。

* 主要企業: 主要な基板メーカーは、技術革新と生産能力の拡大に注力しており、市場での競争が激化しています。

# 3. 市場の動向と予測

AIおよびHPCの需要増加は、基板市場に前例のない成長をもたらしています。特に、チップレット技術の進化と、より多くのI/O(入出力)を必要とする複雑なパッケージングソリューションの採用が、FC-BGA基板の需要を押し上げています。従来のフリップチップパッケージングでは対応しきれない高密度化と高速化の要求に応えるため、基板メーカーは材料科学と製造プロセスの両面で革新を進めています。

ガラスコア基板は、将来の超高密度パッケージングにおけるゲームチェンジャーとして注目されています。ABF基板と比較して、より微細な配線、優れた電気的特性、および熱安定性を提供できる可能性があり、特に次世代のAIアクセラレータやデータセンター向けプロセッサでの採用が期待されています。しかし、製造コスト、歩留まり、および既存のサプライチェーンへの統合が課題として残っています。

サプライチェーンの観点からは、主要なクラウドサービスプロバイダー(CSP)が、AIチップの安定供給を確保するために、基板メーカーやパッケージングファウンドリとの長期的な戦略的パートナーシップを強化しています。これにより、基板メーカーは安定した収益源を確保しつつ、研究開発への投資を加速させることが可能になっています。

# 4. 競争環境

基板市場は、少数の大手企業が支配しており、技術力、生産能力、顧客との関係が競争優位性を決定します。主要なプレーヤーには、台湾のUnimicron、ASE Technology Holding、日本のIbiden、Shinko Electric Industries、韓国のSamsung Electro-Mechanics、LG Innotekなどが挙げられます。これらの企業は、AI/HPC向けの高付加価値基板の開発に注力し、CoWoSなどの先進パッケージング技術に対応するための生産能力を増強しています。

新規参入企業や中小企業も、特定のニッチ市場や新技術の開発を通じて市場に影響を与えようとしていますが、大規模な設備投資と高度な技術ノウハウが必要なため、参入障壁は高いです。

# 5. 結論

基板市場は、AIとHPCの爆発的な成長に牽引され、今後数年間で大幅な拡大が見込まれます。FC-BGAは引き続き主要な基板タイプとして市場を牽引しますが、ガラスコア基板のような革新的な技術が将来の成長を形作る可能性があります。アジア太平洋地域が市場の中心であり続け、主要なプレーヤーは技術革新と戦略的パートナーシップを通じて競争力を維持しようとします。この市場の進化は、半導体産業全体の発展に不可欠な要素となるでしょう。

先進IC基板市場レポートの概要

本レポートは、ICチップとプリント基板(PCB)を導電性ネットワークで接続し、回路のサポートと保護、放熱、信号および電力の分配といった重要な機能を提供する先進IC基板市場に関する詳細な分析を提供しています。

調査範囲と方法論

本調査は、市場の定義と仮定、調査範囲、研究方法論から始まり、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来展望までを網羅しています。

市場の状況

市場の促進要因としては、AI/HPCアクセラレータ向けABF基板需要の急増、小型化とヘテロジニアス統合のトレンド、5Gネットワーク構築による高周波RFパッケージングの促進、車載EV電化に伴う高信頼性基板の必要性、ガラスコア基板による2倍以上の層数実現、CHIPS法のような補助金制度が挙げられます。

一方、市場の抑制要因としては、ABF基板の供給不足とリードタイムの長期化、高い設備投資とプロセス複雑性、銅張積層板(CCL)の価格変動、ビルドアップフィルムに対する化学物質排出規制の強化が指摘されています。

その他、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、価格分析、マクロ経済要因の影響についても詳細に評価されています。

市場規模と成長予測

市場は、基板タイプ別(FC-BGA、FC-CSP、有機BGA/LGA、リジッドフレックス/フレックスCSPなど)、コア材料別(ABF、BT、ガラス、LTCC/HTCC、セラミックなど)、パッケージング技術別(2Dフリップチップ、2.5Dインターポーザー、3D-IC/SoIC、ファンアウトWLP、SiP/モジュールなど)、デバイスノード別(28nm以上、16/14-10nm、7-5nm、4nm以下)、最終用途産業別(モバイル・コンシューマー、自動車・輸送、IT・通信インフラ、データセンター/AI・HPC、産業・医療など)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細なセグメンテーション分析と予測が提供されています。

主要な調査結果

本レポートの主要な調査結果として、以下の点が挙げられます。

* 先進IC基板市場規模は2025年に106.6億米ドルに達すると予測されています。

* 2024年にはアジア太平洋地域が世界売上高の69%を占め、市場を牽引しました。

* ガラス基板は、優れた平坦性と熱安定性を提供し、より高い層数を可能にするため注目されており、2030年までに年平均成長率(CAGR)14.1%で成長すると予測されています。

* ABF供給の制約(20%の供給ギャップ)は、2026年に新たな生産能力が稼働するまで短期的な生産を抑制し、予測CAGRを約1.4%減少させると見込まれています。

* 最も急速に成長している最終用途セグメントはデータセンター/AIおよびHPCアプリケーションであり、クラウドプロバイダーがAIアクセラレータの導入を拡大しているため、8.4%のCAGRで成長しています。

* ヘテロジニアス統合の長期的な影響として、小型化されたチップレットアーキテクチャは、複雑な多層基板の需要を促進することにより、今後4年間で市場のCAGRに1.2%を追加すると予測されています。

競争環境と将来展望

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびASE Technology Holding、AT&S、Ibiden、Kyocera、Samsung Electro-Mechanicsといった主要企業の詳細なプロファイルが提供されています。

また、市場機会と将来展望のセクションでは、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI/HPCアクセラレーター向けABF基板需要の急増

- 4.2.2 小型化とヘテロジニアス統合のトレンド

- 4.2.3 5Gの構築がRF高周波パッケージングを促進

- 4.2.4 自動車・EVの電動化には高信頼性基板が必要

- 4.2.5 ガラスコア基板が2倍以上の層数を実現

- 4.2.6 基板工場に紐づくCHIPS型補助金

- 4.3 市場の阻害要因

- 4.3.1 ABF基板の供給能力不足とリードタイムの急増

- 4.3.2 高い設備投資とプロセスの複雑さ

- 4.3.3 銅張積層板の価格変動

- 4.3.4 ビルドアップフィルムに対する化学物質排出規制の強化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 基板タイプ別

- 5.1.1 FC-BGA

- 5.1.2 FC-CSP

- 5.1.3 有機BGA/LGA

- 5.1.4 リジッドフレックスおよびフレックスCSP

- 5.1.5 その他

- 5.2 コア材料別

- 5.2.1 ABF

- 5.2.2 BT

- 5.2.3 ガラス

- 5.2.4 LTCC / HTCC

- 5.2.5 セラミック

- 5.3 パッケージング技術別

- 5.3.1 2Dフリップチップ

- 5.3.2 2.5Dインターポーザー

- 5.3.3 3D-IC / SoIC

- 5.3.4 ファンアウトWLP

- 5.3.5 SiP / モジュール

- 5.4 デバイスノード (nm) 別

- 5.4.1 ≥28 nm

- 5.4.2 16/14–10 nm

- 5.4.3 7–5 nm

- 5.4.4 4 nm以下

- 5.5 最終用途産業別

- 5.5.1 モバイルおよびコンシューマー

- 5.5.2 自動車および輸送

- 5.5.3 ITおよび通信インフラ

- 5.5.4 データセンター / AIおよびHPC

- 5.5.5 産業、医療、その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 台湾

- 5.6.4.5 インド

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ASE Technology Holding Co., Ltd.

- 6.4.2 AT&S Austria Technologie & Systemtechnik AG

- 6.4.3 Siliconware Precision Industries Co., Ltd.

- 6.4.4 TTM Technologies, Inc.

- 6.4.5 Ibiden Co., Ltd.

- 6.4.6 Kyocera Corporation

- 6.4.7 Fujitsu Interconnect Technologies Ltd.

- 6.4.8 JCET Group Co., Ltd.

- 6.4.9 Panasonic Holdings Corporation

- 6.4.10 Kinsus Interconnect Technology Corp.

- 6.4.11 Unimicron Technology Corp.

- 6.4.12 Nan Ya Printed Circuit Board Corp.

- 6.4.13 Samsung Electro-Mechanics Co., Ltd.

- 6.4.14 LG Innotek Co., Ltd.

- 6.4.15 Simmtech Co., Ltd.

- 6.4.16 Shinko Electric Industries Co., Ltd.

- 6.4.17 Shennan Circuits Co., Ltd.

- 6.4.18 Zhen Ding Technology Holding Ltd.

- 6.4.19 Daeduck Electronics Co., Ltd.

- 6.4.20 Meiko Electronics Co., Ltd.

- 6.4.21 WUS Printed Circuit Co., Ltd.

- 6.4.22 Zhejiang Kingdom Sci-Tech Co., Ltd.

- 6.4.23 SKC Absolics Inc.

- 6.4.24 Tripod Technology Corp.

- 6.4.25 Toppan Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

先進IC基板とは、現代の高性能な集積回路(IC)チップの性能を最大限に引き出し、かつ安定して機能させるために不可欠な、高度な技術が凝縮されたパッケージ基板を指します。従来のIC基板が主にICチップとプリント基板(PCB)を電気的に接続する役割を担っていたのに対し、先進IC基板は、より微細な配線、多層構造、優れた電気特性、放熱性、信頼性を実現することで、ICチップの高速化、多機能化、小型化、低消費電力化を可能にする「チップとPCBの間の架け橋」としての役割を担っています。特に、フリップチップ(FC)接続技術の普及に伴い、チップと基板間の接続密度が飛躍的に向上し、それに伴い基板側にも高密度な配線技術が求められるようになりました。

先進IC基板の主な種類としては、まず「FC-BGA(Flip-Chip Ball Grid Array)」が挙げられます。これは、CPU、GPU、AIアクセラレーターといった高性能ロジックIC向けに広く採用されており、多数の層(ビルドアップ層)を積層することで、非常に微細な配線パターンと多数の接続端子(ボール)を実現しています。多層化により、電源供給の安定化や信号伝送の高速化が図られています。次に、「FC-CSP(Flip-Chip Chip Scale Package)」は、スマートフォンやタブレットなどのモバイル機器向けに開発された小型・薄型の基板で、チップサイズに近いパッケージサイズを実現し、機器の小型化に貢献しています。また、複数の異なる機能を持つチップ(ロジック、メモリ、受動部品など)を一つのパッケージ基板上に集積する「SiP(System-in-Package)」も先進IC基板の一種であり、システム全体の小型化と機能統合を可能にします。さらに、2.5D/3Dパッケージング技術において、複数のチップレットを接続するための「インターポーザー」も重要な先進IC基板の一つです。シリコンインターポーザーは超微細配線が可能ですが高コストであり、近年では有機材料を用いた有機インターポーザーの開発も進められています。将来的には、より微細な配線と優れた熱特性を持つ「ガラス基板」の採用も期待されています。

これらの先進IC基板は、多岐にわたる分野で活用されています。最も代表的なのは、データセンターやスーパーコンピューター、AI推論・学習システムなどで使用される高性能CPU、GPU、AIアクセラレーターです。これらのチップは膨大なデータを高速処理するため、基板には極めて高い信号伝送速度と安定した電源供給能力、そして効率的な放熱性能が求められます。また、スマートフォンやウェアラブルデバイスなどのモバイル機器では、小型化と低消費電力化が最重要課題であり、FC-CSPやSiPがその実現に貢献しています。自動車分野では、ADAS(先進運転支援システム)や自動運転、インフォテインメントシステムなどの高度化に伴い、高温・高湿環境下での高い信頼性と耐久性を持つ先進IC基板が不可欠です。その他、5G通信機器、IoTデバイス、ネットワーク機器など、あらゆる高性能電子機器において、先進IC基板は中核的な役割を担っています。

先進IC基板の製造と開発には、様々な関連技術が密接に関わっています。まず、微細加工技術が挙げられます。これは、サブミクロンレベルの配線幅と配線間隔を実現するためのフォトリソグラフィ、レーザー加工、エッチング技術などを含みます。次に、材料技術も極めて重要です。低誘電率・低誘電正接の絶縁材料は信号損失を低減し、高速伝送を可能にします。また、高熱伝導性材料は、高性能チップから発生する熱を効率的に放散するために不可欠です。さらに、ビルドアップ層を形成するための樹脂材料や、微細な接続を実現するめっき技術も進化を続けています。3D積層技術やヘテロジニアスインテグレーション(異種統合)の進展に伴い、チップレット間の接続を担うマイクロバンプ技術や、TSV(Through-Silicon Via)を用いたインターポーザー技術も不可欠です。設計段階では、チップとパッケージ基板を一体的に設計するCo-designや、電気的・熱的シミュレーション技術が性能最適化と開発期間短縮に貢献しています。製造後の高精度な検査・評価技術も、品質保証のために欠かせません。

市場背景としては、近年、AI、5G、IoT、データセンターといった分野の急速な発展が、先進IC基板市場を強力に牽引しています。これらの技術は、より高性能で、より多くの機能を統合し、より小型で、より低消費電力なICチップを要求しており、その要求に応える形で先進IC基板の需要が拡大しています。特に、チップレット技術の普及により、複数のチップレットを統合するパッケージングの重要性が増しており、これに対応する高密度・多層基板の需要が高まっています。しかし、その一方で、製造プロセスの複雑化によるコスト上昇、歩留まりの確保、サプライチェーンの安定性といった課題も顕在化しています。主要な基板メーカーは、これらの課題に対応するため、研究開発投資を強化し、生産能力の増強を進めています。また、環境負荷低減への意識の高まりから、製造プロセスにおける省エネルギー化や、環境に配慮した材料の開発も重要なテーマとなっています。

今後の展望としては、先進IC基板はさらなる高密度化と高性能化が求められるでしょう。配線幅と配線間隔はさらに微細化され、将来的にはサブミクロン以下のレベルに到達すると予測されています。これに伴い、新しい微細加工技術や、超低損失・高熱伝導性を持つ革新的な材料の開発が不可欠となります。ガラス基板は、その優れた寸法安定性、平坦性、電気特性から、次世代のインターポーザーやパッケージ基板として期待されており、実用化に向けた技術開発が加速しています。また、ヘテロジニアスインテグレーションの進化は止まらず、より複雑なSiPや3Dパッケージングが主流となり、これらを支える基板技術の重要性は一層高まります。AIや機械学習を活用した設計・製造プロセスの最適化も進み、開発期間の短縮や歩留まりの向上が期待されます。さらに、持続可能性への配慮から、リサイクル可能な材料の使用や、製造工程における環境負荷の低減も重要な開発テーマとなるでしょう。先進IC基板は、今後もデジタル社会の進化を支える基盤技術として、その重要性を増していくと考えられます。