スマートメーターインフラ市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

高度検針インフラレポートは、アプリケーションタイプ(スマートメーターデバイスアプリケーション[電力、水道、ガス]、ソリューション[メーター通信インフラ、メーターデータ管理ソフトウェア、メーターデータ分析ソフトウェア]、サービス[プロフェッショナル、マネージド])、エンドユーザー(住宅、商業、産業)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

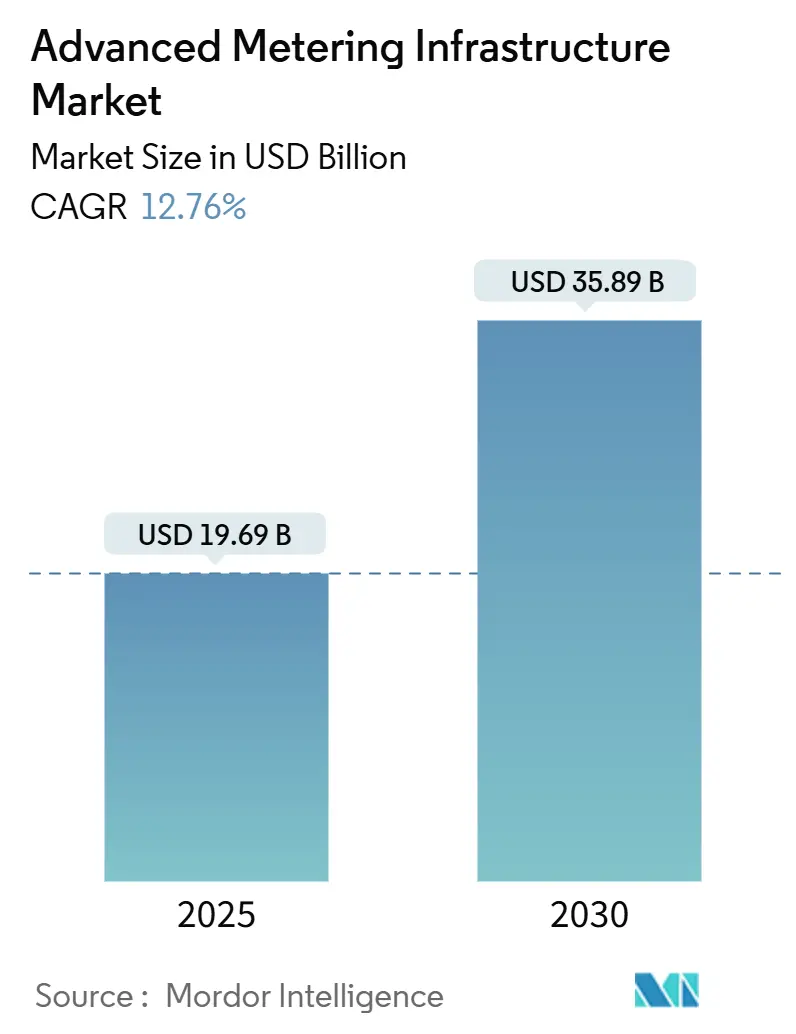

Advanced Metering Infrastructure(AMI)市場は、2025年には196.9億米ドル、2030年には358.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.76%です。この成長は、各国政府によるスマートメーター導入義務化、運用コスト削減圧力の高まり、再生可能エネルギー統合の必要性によって、電力会社のデジタルグリッド近代化が加速していることを示しています。電力計測が最大の市場シェアを占めていますが、水計測は漏水検知の利点から最も急速に成長している分野です。マネージドサービスへの移行は、サイバーセキュリティや統合リスクをベンダーに転嫁する成果ベースの契約を電力会社が好む傾向を反映しています。メーターメーカー、ソフトウェア企業、クラウドプロバイダー間の戦略的提携により、調達の障壁を緩和し、リアルタイムのエッジ分析を提供するバンドル型サービスが生まれています。電力会社が変圧器や半導体のサプライチェーンのボトルネックに直面する中、AMIデータは潜在的なグリッド容量を解放することで、設備交換の延期に貢献しています。

主要な市場動向

2024年のAMI市場において、アプリケーション別では電力計測が62.71%のシェアを占め、水計測は2030年までに13.43%のCAGRで成長すると見込まれています。サービスモデル別では、プロフェッショナルサービスが2024年に45.49%の収益シェアを占め、マネージドサービスは2030年までに13.76%のCAGRで拡大すると予測されています。顧客クラス別では、住宅向け導入が2024年に49.13%の市場シェアを占め、商業向け導入は2030年までに12.89%のCAGRで増加すると予想されています。地域別では、アジア太平洋地域が2024年に40.87%の市場規模を占め、中東地域は2030年までに13.21%のCAGRで最も急速に成長すると予測されています。

市場の推進要因

AMI市場の成長を牽引する主な要因は以下の通りです。

* スマートメーター導入の政府義務化: オーストラリア、ドイツ、インドなどの国々でスマートメーターの導入が義務化されており、サプライヤーや金融機関にとって需要の確実性が高まっています。特にインドの2026年までに2億5000万台のスマートメーター導入目標は世界最大規模であり、標準化された仕様がマルチベンダーの相互運用性と規模の経済を可能にしています。

* 遠隔検針による電力会社のコスト削減: 遠隔検針は、特に広範囲にわたる地域をカバーする電力会社にとって、人件費の即時削減に繋がります。例えば、ヨークシャー・ウォーターは手動検針コストを90%削減し、顧客の請求に関する紛争を大幅に減少させました。燃料費や炭素排出量の削減、推定請求調整の削減、現場技術者の高付加価値業務への再配置などが可能となり、投資回収期間を短縮しています。

* 分散型エネルギー資源とダイナミックプライシングの統合: 屋上太陽光発電、メーター裏の蓄電池、電気自動車充電の普及に伴い、双方向の電力潮流が従来の監視制御システムに負荷をかけています。AMIを活用した時間帯別料金は、デマンドレスポンス自動化と組み合わせることで、ピーク需要を15~25%削減できるとIEEE Power and Energy Societyの研究が示しています。リアルタイムのデータは、再生可能エネルギーの出力が高い時に消費を促し、物理的なグリッドアップグレードなしに「ダックカーブ」を平坦化するのに役立ちます。

* 低遅延AMI向けプライベート5Gユーティリティネットワーク: 電力会社は、保護スキームや停電管理のために、スペクトルを確保し、10ミリ秒未満の低遅延を保証する専用の5Gネットワークを構築しています。ハネウェルとクアルコムの協力は、公共の携帯電話網から離れ、重要インフラに特化した低電力エッジゲートウェイへの移行を示しています。プライベート5Gは、電力会社が暗号化キーを所有し、データ主権を強化し、サイバー脅威を阻止することを可能にします。

市場の阻害要因

AMI市場の成長を阻害する主な要因は以下の通りです。

* 高額な初期設備投資: 通信バックホール、ヘッドエンドソフトウェア、統合サービスを含めると、メーター1台あたりの総所有コストは200~400米ドルに達します。小規模な協同組合や地方自治体の電力会社は、複数年にわたる料金回収保証がないため、資金調達が困難です。サイバーセキュリティ、従業員の再教育、消費者への広報活動への並行投資も、導入初期の設備投資をさらに押し上げています。

* サイバーセキュリティとデータプライバシーの懸念: 米国エネルギー省の2024年ガイドラインは、エンドツーエンドの暗号化、ネットワークセグメンテーション、継続的な監視を推奨しており、複雑さを増しています。電力会社はGDPR、カリフォルニア州のCCPA、NERC CIPなどの業界固有の指令を遵守する必要があります。個人を特定できる消費データの暗号化を怠ると、数百万ドルの罰金や評判の低下のリスクがあります。

* RFコンポーネントの輸出管理制限: 米国から調達されるRFモジュールに対する輸出管理制限は、リードタイムの不確実性を生み出し、特にアジア太平洋地域で影響が集中しています。

* 遠隔切断に対する電力会社労働組合の抵抗: 北米やヨーロッパの労働組合化された事業者では、遠隔切断機能の導入に対して労働組合の抵抗が見られることがあります。

セグメント分析

* アプリケーションタイプ別: 電力計測アプリケーションは2024年に62.71%の市場シェアを占め、電力部門の脱炭素化目標に規制当局が注力していることを反映しています。水計測は、老朽化したネットワークで25%を超えることもある無収水問題に対処するためにAMIを導入しており、13.43%のCAGRで成長しています。ガス計測は、防爆認証によるコスト増と、消費者が抵抗する可能性のある宅内設置の必要性から、導入が遅れています。ソフトウェア支出では、メーターデータ管理プラットフォームが2024年の収益の41.37%を占め、メーターデータ分析は13.08%のCAGRで進展しています。

* エンドユーザー別: 住宅向け導入が2024年に49.13%の市場規模を占めており、これは政府が家庭を優先する目標を掲げている直接的な結果です。商業用メーターは、企業が持続可能性報告義務を果たすために詳細なインターバルデータを必要とすることから、2030年までに12.89%のCAGRで成長すると予測されています。産業施設は独自の負荷プロファイル変動に直面し、高電圧環境に耐える強化されたメーターを設置しています。

地域分析

* アジア太平洋地域: 2024年にAMI市場シェアの40.87%を占め、インドの2026年までに2億5000万台のメーター設置目標や、中国の超高圧グリッドアップグレードが牽引しています。しかし、米国からのRFモジュールに対する輸出管理制限はリードタイムの不確実性を生み出し、国有メーカーは無線生産能力の現地化を進めています。

* 北米: 成熟しながらもイノベーション主導の地域であり、テキサス州やオンタリオ州でプライベート5Gオーバーレイが普及しています。米国の電力会社はAMI予算の最大15%をサイバーセキュリティに割り当てており、NERC CIPの厳格な施行を反映しています。

* ヨーロッパ: EUグリーンデジタルタクソノミーフレームワークが今後の方向性を決定し、2025年以降、ライフサイクル炭素削減を証明するメーターにインセンティブが付与されます。ドイツの法制化された導入マイルストーンは、配電網事業者にスマートメーターを省エネダッシュボードと統合することを義務付けています。

* 中東: サウジアラビアとアラブ首長国連邦がスマートシティ計画にAMIを組み込み、屋上太陽光発電義務化や電気自動車充電インフラと連携させているため、13.21%のCAGRで最も急速に成長しています。

* アフリカ: 成長は初期段階ですが、南アフリカの電力会社は20%を超える非技術的損失を抑制するためにAMIを導入しており、ナイジェリアの配電会社はキャッシュフローを安定させるためにプリペイドスマートメーターを試験的に導入しています。

競争環境

AMI市場は中程度の統合度であり、上位5社が2024年の世界出荷量の58%を占めています。Itron、Landis+Gyr、Sensusは、クラウドハイパースケーラーとの合弁事業を活用し、AIをグリッドエッジデバイスに組み込み、メーターを電圧分析や停電予測が可能なセンサーハブに変革しています。Itronはシュナイダーエレクトリックおよびマイクロソフトとの協業により、物理的な補強なしにグリッド容量を最大20%増加させる配電管理プラットフォームを開発しました。

チャレンジャー企業は、特定の分野の機会に焦点を当てています。EKM MeteringはESG報告のためのサブメーターを求める産業顧客をターゲットにしており、統合を加速するプラグアンドプレイのHTTP APIを提供しています。HexingなどのアジアのOEMは、輸出管理の課題を乗り越え、欧米の既存企業よりも12~15%低い価格で提供するために、通信モジュールの現地化を進めています。ハネウェルとクアルコムの提携は、AMIとプライベート5Gの交差点に位置し、このセグメントは2028年までに北米の新規メーター出荷量の18%を占めると予測されています。

競争の焦点は、ハードウェアのマージンから、ソフトウェアとマネージドサービスの経常収益へと移行しています。クラウドコストの低下に伴い、メーターあたり月額料金で提供される分析モジュールが新たな収益化のフロンティアとして浮上しており、プラットフォーム競争が激化しています。

最近の業界動向

* 2025年4月:Itron、Schneider Electric、Microsoftは、北米でグリッドエッジインテリジェンスソリューションを提供するための協業を拡大しました。

* 2025年3月:Renaissance ServicesはオマーンのNama Group向けに405,000台のAMIスマートメーターの設置を完了しました。

* 2025年1月:Siemens eMobilityは、AMIを統合したEV充電器をイタリアで展開する契約を獲得し、交通電化とユーティリティメーターの融合を示しました。

先進メータリングインフラストラクチャ(AMI)市場に関する本レポートは、その定義、市場の推進要因と阻害要因、市場規模と成長予測、競争環境、および将来の展望について詳細に分析しています。

AMIは、住宅および商業消費者にIT対応のインターフェースを提供し、双方向通信を可能にするシステムです。これにより、エネルギー窃盗の抑制にも貢献します。AMIは、スマートメータリングデバイス、メーター通信インフラ、データ管理ソリューション、および関連サービス(プロフェッショナルサービス、マネージドサービスなど)で構成され、住宅、商業、産業の各分野で利用されています。

市場は、2025年には196.9億米ドルの評価額に達し、2030年までには358.9億米ドルに成長すると予測されています。

市場の主な推進要因としては、以下の点が挙げられます。

* スマートメーター導入に関する政府の義務化。

* 遠隔検針による公益事業者のコスト削減。

* 分散型エネルギー資源の統合とダイナミックプライシングの導入。

* 2025年以降のEUグリーンデジタルタクソノミーによるインセンティブ。

* 低遅延AMIを実現するためのプライベート5G公益ネットワークの活用。

* 半導体国産化補助金によるメーター部品表(BOM)コストの削減。

一方、市場の主な阻害要因としては、以下の点が指摘されています。

* 高額な初期設備投資。

* サイバーセキュリティとデータプライバシーに関する懸念。

* RFコンポーネントに対する輸出管理制限。

* 遠隔遮断に対する公益事業者の労働組合の抵抗。

アプリケーションタイプ別では、スマートメータリングデバイス、ソリューション、サービスに分類されます。特に電力メータリングは、法的な導入義務と即時の運用コスト削減効果により、2024年の設置数の62.71%を占め、市場を牽引しています。ソリューションにはメーター通信インフラ、メーターデータ管理ソフトウェア、メーターデータ分析ソフトウェアが含まれ、サービスにはプログラム管理、展開、コンサルティングなどのプロフェッショナルサービスとマネージドサービスがあります。マネージドサービスは、サイバーセキュリティ、分析、ネットワーク管理の責任を外部委託できるため、年平均成長率13.76%で拡大しています。

エンドユーザー別では、住宅、商業、産業の各セクターが分析対象です。

地域別では、北米、南米、欧州、アジア太平洋、中東、アフリカに細分化されています。中東地域は、サウジアラビアやアラブ首長国連邦がスマートシティプログラムにAMIを組み込んでいることから、2030年まで年平均成長率13.21%で最も速い成長を遂げると予測されています。

技術的な側面では、専用の5Gオーバーレイネットワークが、低遅延化、データ主権の強化、エッジコンピューティングの統合を可能にし、リアルタイムのグリッド自動化をサポートする利点があります。

財務的な障壁としては、メーターあたり200~400米ドルの初期費用が、容易な料金回収メカニズムを持たない地方自治体や協同組合の事業者にとって大きな負担となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Itron Inc.、Landis+Gyr Group AG、Sensus USA Inc.、Siemens Aktiengesellschaft、Schneider Electric SE、Honeywell International Inc.、IBM Corporation、Cisco Systems Inc.など多数の主要企業がプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 スマートメーター導入に関する政府の義務化

- 4.1.2 リモートメーター読み取りによる公益事業者のコスト削減

- 4.1.3 分散型エネルギー資源とダイナミックプライシングの統合

- 4.1.4 2025年以降のEUグリーンデジタルタクソノミーのインセンティブ

- 4.1.5 低遅延AMI向けプライベート5G公益ネットワーク

- 4.1.6 メーターBOMを削減する半導体国産化補助金

-

4.2 市場の阻害要因

- 4.2.1 高額な初期設備投資

- 4.2.2 サイバーセキュリティとデータプライバシーの懸念

- 4.2.3 RFコンポーネントに対する輸出管理制限

- 4.2.4 リモート切断に対する公益事業労働組合の抵抗

- 4.3 産業バリューチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 マクロ経済要因の影響

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 アプリケーションタイプ別

- 5.1.1 スマートメータリングデバイスアプリケーション

- 5.1.1.1 電力

- 5.1.1.2 水

- 5.1.1.3 ガス

- 5.1.2 ソリューション

- 5.1.2.1 メーター通信インフラ

- 5.1.2.2 メーターデータ管理ソフトウェア

- 5.1.2.3 メーターデータ分析ソフトウェア

- 5.1.3 サービス

- 5.1.3.1 プロフェッショナル(プログラム管理、導入、コンサルティング)

- 5.1.3.2 マネージド

-

5.2 エンドユーザー別

- 5.2.1 住宅

- 5.2.2 商業

- 5.2.3 産業

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 オーストラリアおよびニュージーランド

- 5.3.4.6 その他のアジア太平洋地域

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 トルコ

- 5.3.5.4 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 ナイジェリア

- 5.3.6.3 ケニア

- 5.3.6.4 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Itron Inc.

- 6.4.2 Landis+Gyr Group AG

- 6.4.3 Sensus USA Inc. (Xylem Inc.)

- 6.4.4 Siemens Aktiengesellschaft

- 6.4.5 Schneider Electric SE

- 6.4.6 Honeywell International Inc.

- 6.4.7 IBM Corporation

- 6.4.8 Cisco Systems Inc.

- 6.4.9 Aclara Technologies LLC

- 6.4.10 Trilliant Holdings Inc.

- 6.4.11 Kamstrup A/S

- 6.4.12 Badger Meter Inc.

- 6.4.13 Diehl Metering GmbH

- 6.4.14 Neptune Technology Group Inc.

- 6.4.15 Wasion Group Holdings Ltd.

- 6.4.16 EDMI Limited

- 6.4.17 Hexing Electrical Co. Ltd.

- 6.4.18 Iskraemeco d.d.

- 6.4.19 Aichi Tokei Denki Co. Ltd.

- 6.4.20 Apator SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートメーターインフラとは、電力、ガス、水道などのエネルギー使用量をデジタルで計測し、そのデータを通信ネットワークを通じて自動的に収集・管理するシステム全体のことを指します。従来の検針員による手動検針に代わり、遠隔からの自動検針を可能にする基盤であり、エネルギー供給の効率化、安定化、そして新たなサービス創出に不可欠な要素として世界中で導入が進められています。このインフラは、単にメーターをスマート化するだけでなく、データ収集から分析、活用までを一貫して行うための包括的なエコシステムを構築します。

このインフラは複数の主要な構成要素から成り立っています。まず、各家庭や事業所に設置される「スマートメーター本体」があります。これは、従来の機械式メーターとは異なり、エネルギー使用量をデジタルで計測し、双方向通信機能を備えています。次に、メーターからデータを収集し、上位システムへ転送するための「通信ネットワーク」が挙げられます。これは、家庭内の機器とメーターを接続するHAN(Home Area Network)、地域内の多数のメーターとデータ集中装置を接続するNAN(Neighborhood Area Network)またはFAN(Field Area Network)、そしてデータ集中装置から電力会社などのデータセンターへ接続するWAN(Wide Area Network)の三層構造で構成されることが一般的です。

通信ネットワークにおいては、電力線通信(PLC)や無線通信(Wi-SUN、LoRaWAN、NB-IoTなど)といった多様な技術が用いられます。また、地域内の複数のスマートメーターからのデータを集約し、上位システムへ転送する役割を担う「データ集中装置(DCU: Data Concentrator Unit)」も重要な要素です。そして、収集された膨大なメーターデータを管理し、分析、課金システムなどと連携させる「メーターデータ管理システム(MDMS: Meter Data Management System)」が、インフラ全体の頭脳として機能します。これらの要素が連携することで、リアルタイムに近いエネルギーデータの収集と活用が可能となります。

スマートメーターインフラの用途は多岐にわたります。最も基本的な用途は、検針業務の自動化と効率化、それに伴うコスト削減です。これにより、検針員の負担が軽減され、人為的なミスも減少します。また、リアルタイムに近いデータに基づいて料金請求を行うことで、請求の正確性と迅速性が向上します。さらに、電力会社は需要と供給のバランスをより正確に把握できるようになり、ピークカットやデマンドレスポンス(DR)といった需給調整策を効果的に実施することが可能になります。

このインフラは、再生可能エネルギーの導入促進にも貢献します。太陽光発電などの分散型電源の発電量や消費量を詳細に把握することで、系統への安定的な接続を支援します。消費者にとっては、エネルギー使用量の「見える化」を通じて省エネルギー意識を高め、新たな時間帯別料金プランや従量課金制の多様化といったサービスを享受できるようになります。また、停電や漏電、ガス漏れなどの異常を早期に検知し、迅速な対応を可能にすることで、安全性向上にも寄与します。将来的には、スマートシティやスマートグリッドの基盤として、都市全体のエネルギー管理や交通、防災などとの連携も期待されています。

関連技術としては、まず「IoT(Internet of Things)」が挙げられます。スマートメーター自体がIoTデバイスの一種であり、膨大なデータを生成します。これらのデータを効率的に処理・分析するためには、「AI(人工知能)」や「ビッグデータ分析」の技術が不可欠です。MDMSなどのシステム基盤には「クラウドコンピューティング」が活用され、柔軟かつスケーラブルなデータ管理を実現します。また、通信ネットワークやデータ管理システムの健全性を保つためには、「サイバーセキュリティ」対策が極めて重要です。

さらに、家庭内のエネルギー管理を行う「HEMS(Home Energy Management System)」や、ビル内のエネルギー管理を行う「BEMS(Building Energy Management System)」は、スマートメーターと連携してエネルギー消費の最適化を図ります。「デマンドレスポンス(DR)」は、電力需要の調整を可能にする仕組みであり、スマートメーターデータがその基盤となります。「VPP(Virtual Power Plant)」は、分散型電源を統合制御し、あたかも一つの発電所のように機能させる技術で、スマートメーターが各電源の状況を把握する上で不可欠です。また、低消費電力で広範囲をカバーする「LPWA(Low Power Wide Area)」通信技術も、スマートメーターの通信インフラとして注目されています。将来的には、データ改ざん防止やP2P電力取引への応用として「ブロックチェーン」技術の研究も進められています。

市場背景としては、世界的なエネルギー自由化の進展が大きな推進力となっています。特に日本では、電力自由化やガス自由化により競争が激化し、各事業者が効率的なサービス提供とコスト削減を追求する中で、スマートメーターインフラの導入が加速しました。また、再生可能エネルギーの大量導入に伴う電力系統の安定化、そして地球温暖化対策としての省エネルギー推進やCO2排出量削減目標も、導入を後押しする要因です。日本においては、大手電力会社によるスマートメーターの設置が2024年度までにほぼ完了する見込みであり、ガスや水道分野でも導入が進展しています。

一方で、導入にはいくつかの課題も存在します。まず、インフラ構築にかかる初期投資が非常に大きい点が挙げられます。また、膨大な個人情報を含むエネルギーデータを扱うため、サイバーセキュリティ対策とデータプライバシー保護は常に最優先事項です。異なるベンダーの機器やシステム間の相互運用性の確保も重要な課題であり、標準化の推進が求められます。さらに、収集されたデータをいかに有効活用し、新たなビジネスモデルや付加価値サービスに繋げていくかという点も、今後の発展における鍵となります。

将来展望としては、スマートメーターインフラのさらなる多機能化・高機能化が期待されます。より詳細なエネルギーデータの取得に加え、温度、湿度、CO2濃度などの環境センサーとの連携も進み、よりきめ細やかなエネルギー管理が可能になるでしょう。また、交通、防災、ヘルスケアといった他インフラとの連携が強化され、スマートシティ全体でのデータ統合と活用が進むことで、都市機能の最適化や住民サービスの向上が図られます。

AIによる高度な分析・予測技術は、需要予測の精度を飛躍的に向上させ、個別最適化されたエネルギーサービス提供を可能にします。これにより、分散型エネルギー社会の実現が加速し、VPPやP2P電力取引がより普及していくと考えられます。データ活用による新たなビジネスモデル、例えば高齢者見守りサービスや設備異常の予兆検知など、エネルギー以外の分野での応用も拡大するでしょう。国際標準化の進展により、グローバルな相互運用性が確保され、技術革新がさらに加速することも期待されます。災害時における迅速な復旧支援や、地域マイクログリッドとの連携によるレジリエンス強化も、将来の重要な役割となるでしょう。