先進ミサイル防衛システム市場の規模と展望、2024-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

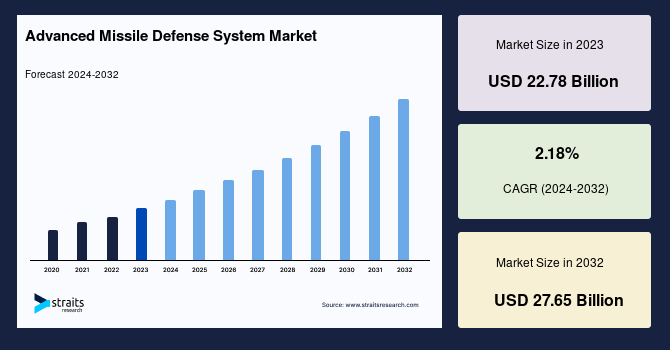

先進ミサイル防衛システム市場の規模は、2023年には227.8億米ドルと評価されました。2024年から2032年の間に年平均成長率(CAGR)2.18%で成長し、2032年には276.5億米ドルに達すると予測されています。ミサイル防衛システムの元々の目的は、核弾頭を搭載した弾道ミサイルを防ぐことでしたが、最近では巡航ミサイルや超音速、極超音速ミサイルなど、他のタイプのミサイルに対する防御にも重点が置かれています。先進ミサイル防衛システムは、戦闘機、ヘリコプター、爆撃機、無人航空機(UAV)、およびスタンドオフ兵器の攻撃に対しても使用されます。これらのシステムは、短距離、中距離、長距離といったさまざまな距離の空中脅威に対抗するように設計されています。ミサイル防衛システムは、危険な武器から国を守るための計画において不可欠な要素です。多くの先進国や途上国は、空中脅威に対抗するために先進ミサイル防衛システムを配備しています。米国、英国、フランス、イタリア、イスラエル、ロシア、中国、台湾、インド、日本、韓国、サウジアラビア、UAEなどは、ミサイル防衛システムを使用して自国の空域を守っています。

地域の脅威保護の増加は、先進ミサイル防衛システムの市場需要に寄与しています。強力な軍事力を持つ国々が、弱い軍事力を持つ国々を侵略し、地域の政治と防衛アプローチを根本的に再編成しています。新興経済国の経済状況の改善や、国境を越えた浸透、テロリズム、および地政学的な不安定性の増加は、空中脅威から国を守るための防空システムの需要を生み出しました。さらに、インド、韓国、サウジアラビア、トルコなどの新興国は、敵対的な国やテロリスト組織からの空中脅威に対抗するために、階層的な防空システムの導入を検討しています。世界的な緊張と不安定性が高まる中、多くの新興国はミサイル防衛システムを実施することで防衛支出を増やす可能性があり、それにより防衛企業がこれらの国々に防空能力を供給する機会が生まれます。

進行中の武装紛争は、強化された軍事抑止力の必要性を促進し、先進ミサイル防衛システムの市場需要を増加させています。戦争におけるロケットの定期的な猛攻撃の使用は、先進ミサイル防衛システムの需要を増加させました。地政学的な状況と戦争の性質は、多くの国が空中防衛システムをセキュリティ上の課題に備えるためのさまざまな戦略を考案する要因となっています。さらに、アジア太平洋地域や北米の新しい防衛政策は、防空レーダーや対空システムなどを通じて防衛力を近代化し、ミサイル防衛システムを展開することに重点を置いています。米軍は、アジア太平洋地域の国々が防衛力と経済資源を再調整するのを支援しており、これにより両地域のパートナーシップと同盟が強化されます。

武器移転に関する厳しい産業規制は、先進ミサイル防衛システム産業の市場需要を妨げています。世界中のミサイル防衛システムの販売と調達は、米国国防総省(DoD)、インドの国防研究開発機構(DRDO)、欧州連合のEUCOMMなどの中央防衛機関による厳しい監督下にあります。販売条件、生産、国際市場への納品は外国軍事販売契約を通じて交渉されます。これらの取引における技術移転の範囲も監督されており、最先端システムの購入は戦略的利点が均衡するまでしばしば制限されます。さらに、国連加盟国による条約、核不拡散協定、および技術移転の禁止は、これらの制限を補完します。これらの制限は、機密技術の盗難や侵害を防止することを目的としていますが、市場プレーヤーや市場の全体的な規模への影響も明白です。CAATSA制裁がトルコに対してS400システムを購入したケースは、NATO加盟国が外国の防衛装備を調達することが制御され、しばしば禁止される実践の一例です。このような規制フレームワークは、主権国家の地域的な安全保障問題やミサイル防衛戦略に対して、しばしば敏感さを欠いています。

防御能力の需要の増加は、攻撃的な打撃能力の増加とほぼ同時に進行します。2021年には、中国とロシアが巡航ミサイルと極超音速滑空体の開発でリードを取りました。これらの攻撃能力の成功した実証は、世界中の主要な防衛クライアントからの先進ミサイル防衛システムメーカーへの需要の増加をもたらしました。さらに、近年、超音速および極超音速ミサイルの生産率が増加しており、打撃兵器システムの成熟を補完しています。ほとんどの主権防衛部隊は、戦略的目標に対して複数のミサイルを配備する戦略を採用しており、複数の迎撃目標に対処できるミサイルシステムであるアイアンドームのようなシステムが高い需要を集めており、市場の成長の機会を創出しています。

北米の先進ミサイル防衛システム産業の市場シェアは、予測期間中にCAGR 2.19%で成長すると予想されています。北米地域には、米国の地域市場が含まれており、世界の先進ミサイル防衛システム市場における企業や革新の大部分を占めています。これはまた、米国の膨大な防衛支出によっても支えられています。さらに、米国ベースの先進ミサイル防衛システムメーカーは、国内外のミサイル防衛市場で主要なプレーヤーであり、THAAD、Aegis Ashore、Patriot Systemsなどの先進システムが友好国に展開されています。これらのシステムの製造と開発に関するほとんどの国内契約は、米国ミサイル防衛庁(M.D.A.)によって授与されています。

アジア太平洋地域は、予測期間中にCAGR 2.18%で成長すると推定されています。アジア太平洋地域の国々は、防衛プログラムと製造能力において重要な市場となっており、中国やインドのような国々による先進的な極超音速打撃兵器能力の開発により、ミサイル防衛プログラムが地域で重要性を増しています。地域の主要なミサイル防衛メーカーのほとんどは政府所有の企業であり、中央機関からの契約に依存して研究開発と生産コストを賄っています。これらの防衛メーカーは、弾道ミサイルや特定の巡航ミサイルから守るために、高度な国産能力を開発してきました。

ヨーロッパ地域では、イタリア、フランス、英国、ロシアが市場でのミサイル防衛製品を持つ主要な国です。地域の弾道ミサイル脅威に対する主要な防衛は、NATO弾道ミサイル防衛(BMD)システムであり、欧州段階的適応アプローチ(EPAA)によってサポートされています。EPAAに基づき、アメリカのAegis Ashoreシステムがルーマニアに配置され、スペインにはAegis BMD対応の艦船が、トルコにはレーダーシステムが、ドイツには指揮統制(C2)施設が設置されています。さらに、ポーランドは近くAegis Ashoreシステムをホストする予定であり、ロッキード・マーティンやP.G.Z.などの米国防衛請負業者によってその統合が進められています。この地域の主要なミサイル防衛メーカーには、MBDA、B.A.E.システム、Saab S.A.、Thales Groupがあります。現在の世界的な紛争の増加に伴い、ヨーロッパ諸国によるミサイル防衛システムの資金は、EUレベルおよび各国レベルで増加しています。

中東の国々、特にサウジアラビア、UAE、イスラエルは、地域における先進ミサイル防衛システムの主要な市場です。中東では、サウジアラビアが2021年に約537億5900万米ドルの防衛予算を持ち、最大の武器輸入国の一つでした。紛争の増加により、中東諸国は防空システムの配備により焦点を当てています。サウジアラビアは、石油生産施設に対する攻撃後、自国の重要な資源を守るために中距離防空システムの構築も検討しています。イスラエルとトルコは、中東の他国に対して国産の防空システムの開発において優位性を持っています。

統合ミサイル防衛管理セグメントは、市場への最大の貢献者であり、予測期間中にCAGR 2.08%で成長すると予想されています。ミサイル防衛システムを管理する優先事項は、配備されたすべてのシステムの集中管理と制御を意味し、監視および脅威データ、脅威の追跡および取得、戦闘における対応方法の計画を行うことです。現在の技術、例えば統合空中ミサイル防衛戦闘指揮システム(IBCS)やC2BMCは、地上指揮ステーションに脅威の単一統合ビューを提供し、ミサイル発射および制御ユニットにターゲットキャプチャデータを中継し、配備されたミサイル防衛資産からの応答を最適化します。ミサイル迎撃シナリオには、単独の兵器バッテリーとしての地上および海上迎撃システムや、広範な迎撃機を持つ多層防衛システムが含まれています。NATO BMDシステムは、ヨーロッパの弾道ミサイルに対する主要な防衛として機能し、海上ベースのAegis艦隊とAegis Ashoreシステムで構成されています。加えて、THAADおよびPatriotのバッテリーも、加盟国であるドイツおよびポーランドの前線基地に配備されています。

指揮統制セグメントは最高の市場シェアを持ち、予測期間中にCAGR 2.08%で成長することが期待されます。指揮統制セグメントは、ハードウェア、ソフトウェア、統合、分析、および納品に細分化されます。ハードウェアインターフェースは、地上制御ステーションに設置された安全なデータ端末とデータフィルタリングおよび処理ハードウェアで構成されています。ソフトウェアおよび関連アプリケーションとドライバは、従来、C2コマンドセンターにユーザーインターフェースを提供しており、各ミサイル防衛システムには通常、競合企業によってインストールされた独自のOSが装備されています。さらに、統合システムは、ネットワークブリッジを使用して自分自身とミサイル防衛システム要素を接続します。分析と納品は、ミサイル防衛ミッションにおける意思決定プロセスの核心を形成し、指揮官と分析官に潜在的な脅威に対する高度な認識を提供します。

センサーおよびレーダー機器は、ミサイル防衛システムの目と耳として進化する役割を果たしているため、非常に競争の激しい市場を形成しています。それらは冗長性のためにすべてのプラットフォームにわたって展開され、かなりの数に及びます。レーダーとセンサー技術の現在の発展は、追跡検出範囲の向上、ジャミングおよび高ノイズ環境での性能改善、軽量低電力システムの開発、統合性能のための強化ネットワーク、および極超音速脅威に対抗するための先進的な宇宙ベースセンサーに重点を置いています。

陸上セグメントは最高の市場シェアを持ち、予測期間中にCAGR 2.01%で成長すると予想されています。陸上ベースのミサイル防衛システム要素には、迎撃機、レーダー、陸上センサー、発射機、指揮所、およびネットワークが含まれます。このセグメントは、市場で最も広範なミサイル防衛製品の提供を持ち、指揮統制(C2)を含むため、ミサイル防衛戦略にとって重要です。

Report Coverage & Structure

レポート構成概要:先進ミサイル防衛システム市場

このレポートは、先進ミサイル防衛システム市場の包括的な分析を提供するために構成されています。主要セクションは以下の通りです。

序章

- エグゼクティブサマリー – レポート全体の要約。

- 調査範囲とセグメンテーション – 研究の目的、制約、仮定、市場範囲、セグメンテーション、利用した通貨と価格設定の詳細。

市場機会評価

- 新興地域 / 国 – 新たに注目される市場。

- 新興企業 – 成長が期待される企業。

- 新興アプリケーション / 最終用途 – 新たに登場した用途や利用方法。

市場動向

- 推進要因 – 市場成長の促進要因。

- 市場警告要因 – 潜在的なリスクや警告。

- 最新のマクロ経済指標 – 経済全体の指標。

- 地政学的影響 – 地政学が市場に与える影響。

- 技術的要因 – 技術の進歩と影響。

市場評価

- ポーターの5つの力分析 – 市場競争の構造分析。

- バリューチェーン分析 – 生産から消費までの流れ。

規制フレームワーク

- 北米、ヨーロッパ、APAC、中東とアフリカ、LATAMの各地域における規制の概要。

ESGトレンド

- 環境、社会、ガバナンスに関連するトレンドの分析。

グローバル先進ミサイル防衛システム市場規模分析

- アプリケーション別 – 検出、追跡、識別、迎撃、統合ミサイル防衛管理の各用途の価値分析。

- コンポーネント別 – センシング、エンゲージメント、指令と制御の各コンポーネントの価値分析。

- プラットフォーム別 – 陸、空、海、宇宙の各プラットフォームの価値分析。

- レンジ別 – 短距離、中距離、長距離の各レンジの価値分析。

- スピードレジーム別 – 亜音速、超音速、極超音速の各速度領域の価値分析。

地域別市場分析

北米、ヨーロッパ、APACにおける詳細な市場分析が行われています。各地域内の主な国(例:米国、カナダ、英国、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクスなど)についても深堀りされています。

このレポートは、先進ミサイル防衛システム市場の包括的な理解を提供し、さまざまな要因が市場に与える影響を詳細に分析しています。

*** 本調査レポートに関するお問い合わせ ***

AI Error: cURL error 52: Empty reply from server