高度非破壊検査市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

高度NDT市場レポートは、検査方法(超音波探傷検査など)、技術(従来型、AI活用型)、携帯性(ポータブル/ハンディ型など)、エンドユーザー産業(石油・ガス、発電、航空宇宙、防衛など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

先進非破壊検査(NDT)市場の概要

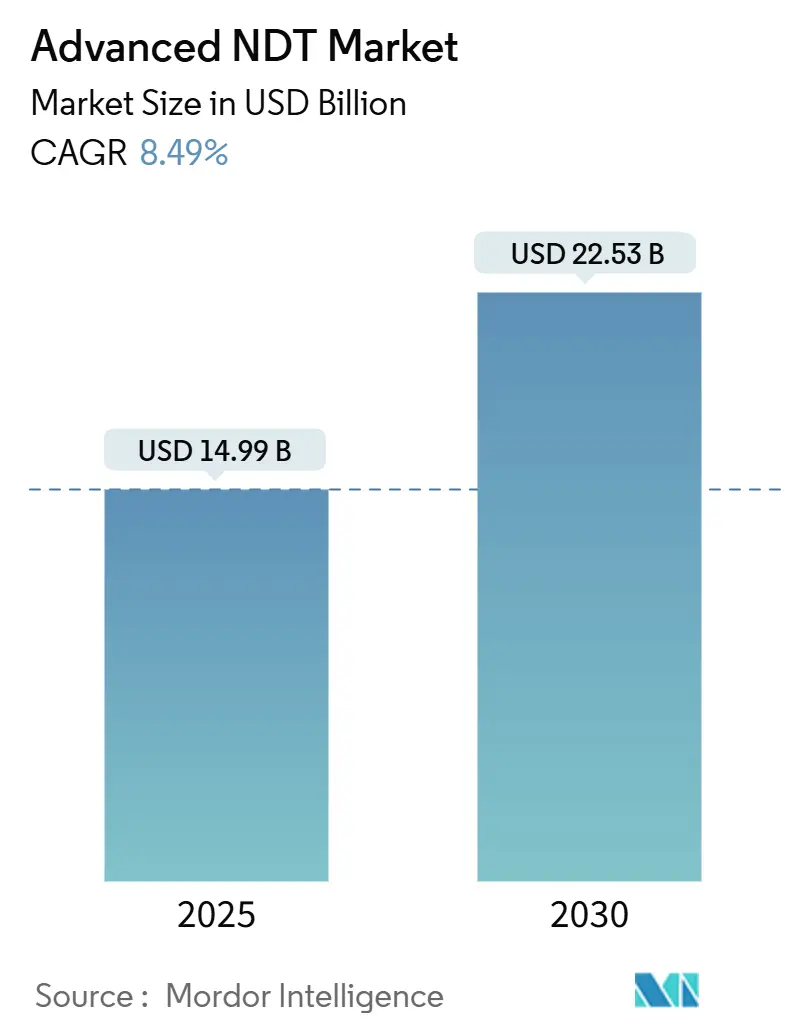

先進非破壊検査(NDT)市場は、2025年には149.9億米ドルに達し、2030年までに225.3億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.49%と堅調な成長が見込まれています。この力強い成長は、水素パイプラインの完全性に関する規制強化、航空宇宙分野における複合材料の採用拡大、ギガファクトリーにおける自動化の進展が、品質保証への投資を加速させていることに起因しています。石油・ガス、原子力、航空といった各分野での規制強化が設備更新を後押しし、AIを活用した欠陥分析が検査速度と一貫性を再定義しています。デジタルラジオグラフィ、フェーズドアレイ超音波プラットフォーム、ロボットスキャナーへの投資は、構造健全性プログラムを強化し、多能工技術者の不足は自動化ソリューションへの需要をさらに高めています。既存ベンダーがニッチな技術企業を買収し、ポートフォリオを拡大してソフトウェア中心の新規参入者に対抗するなど、競争は激化しています。

市場の主要なポイント

* 検査方法別: 2024年には超音波探傷(UT)が29.1%のシェアを占め、先進NDT市場を牽引しました。一方、渦電流探傷(ECT)は2030年までに9.8%のCAGRで拡大すると予測されています。

* 技術別: 2024年には従来型アプローチが先進NDT市場規模の84.8%を占めましたが、AI対応システムは2030年までに16.2%のCAGRを記録すると予測されています。

* 携帯性別: 2024年にはポータブル機器が収益シェアの45.9%を占めましたが、自動化システムおよびロボットシステムは2025年から2030年にかけて14.3%のCAGRで成長すると予想されています。

* 最終用途産業別: 2024年には石油・ガス部門が先進NDT市場規模の26.2%を占めましたが、自動車・輸送部門が最も急速に成長しており、2030年までに11.4%のCAGRが予測されています。

* 地域別: 2024年には北米が収益シェアの36.5%を占めましたが、アジア太平洋地域は2025年から2030年にかけて9.5%のCAGRで成長すると予想されています。

世界の先進NDT市場のトレンドと洞察

市場の推進要因

* 水素パイプラインの完全性に関する義務化(CAGRへの影響:+1.2%): 水素経済インフラプログラムは、前例のない検査要件を生み出しています。米国エネルギー省の70億ドルの水素ハブ構想は、パイプライン事業者に、故障前に水素誘起亀裂を検出するためのガイド波および電磁音響トランスデューサーソリューションの導入を義務付けています。欧州水素バックボーンの拡張もこの傾向を反映しており、ドイツだけでも15,000kmの新規ラインで完全性評価が予定されています。ASME B31.12およびAPI 579のドラフト更新は、検査間隔の短縮を正式化し、水素対応NDTプラットフォームと認定された人員の継続的な調達を保証しています。

* 航空宇宙複合材料におけるフェーズドアレイUTの急速な採用(CAGRへの影響:+1.0%): 複合材料を多用する航空機プログラムは、現在、部品の構造健全性を検証するためにフェーズドアレイ超音波探傷(PAUT)に依存しています。ボーイングの787ラインは、2024年に自動PAUTを統合した後、検査時間を40%削減したと報告しており、エアバスは多層胴体パネルの0.5mmの欠陥を特定するトータルフォーカシングメソッドアルゴリズムを展開しました。FAA諮問通達20-107Bの更新は、重要な修理に高度な超音波の使用を義務付けており、PAUTを将来のワイドボディおよびナローボディプログラムのベースラインとして確立しています。

* AI対応欠陥分析による検査サイクル時間の短縮(CAGRへの影響:+1.1%): 機械学習エンジンは、超音波Aスキャンと視覚データを人間の検査官よりも速く解釈できるようになりました。Baker HughesのMentor Visual iQ+システムは、石油化学検査サイクルを35%短縮し、誤検出を60%削減しながら、欠陥の深刻度をリアルタイムで分類します。クラウドプラットフォームは、複数のサイトのデータを集約し、フェデレーテッドラーニングを通じてモデルを再トレーニングすることで、検出精度を継続的に向上させ、資産寿命を延ばす予測保全ワークフローを可能にします。

* EVギガファクトリーにおける自動インラインNDTの成長(CAGRへの影響:+1.4%): 電気自動車のバッテリーおよびドライブトレインの生産には、ライン速度での100%品質チェックが必要です。テスラの2024年のギガファクトリーアップグレードでは、1時間あたり500個のバッテリーモジュールを検査するロボット超音波セルが導入され、渦電流リグは1時間あたり1,200個のステーター巻線を検証しています。ISO 26262安全規格は、完全なカバレッジを義務付けており、統合されたセルは、液体浸透探傷、サーモグラフィ、およびアコースティックエミッションモジュールを組み合わせて、スループット目標を達成しています。

市場の阻害要因

* 多能工PAUTおよびTOFD技術者の不足(CAGRへの影響:-0.9%): 認証パイプラインは業界の需要に追いついていません。ASNTは2024年に、レベルII PAUT認証には平均18ヶ月かかり、欧州では12ヶ月を超える待機リストがあると指摘しました。サービス企業が希少な人材を奪い合うため、過去1年間で給与プレミアムが30%上昇し、フィールドサービス能力を制約し、エンドユーザーに自動化の採用を促しています。

* ロボット検査規格の調和の遅れ(CAGRへの影響:-0.6%): ロボットスキャナーの世界的な展開は、相反するコード要件に直面しています。ISO 19285の改訂は2026年に延期され、ENおよびASMEの基準はシステム認定に関して異なっています。したがって、国境を越えたパイプラインおよび航空宇宙サプライチェーンプロジェクトでは、機器を2回検証する必要があり、コストを膨らませ、高度なロボット工学への投資を抑制しています。

* 大型デジタルRTパネルの高額な設備投資(CAGRへの影響:-0.4%): 大型デジタルラジオグラフィ(RT)パネルの導入には高額な設備投資が必要であり、特に中小企業にとっては参入障壁となる可能性があります。

* クラウドNDTハブにおけるサイバーセキュリティリスク(CAGRへの影響:-0.5%): クラウドベースのNDTソリューションの普及に伴い、機密データの保護に関するサイバーセキュリティリスクが増大しています。これは、特に重要インフラ分野において、導入の障壁となる可能性があります。

セグメント分析

* 検査方法別: 超音波探傷の優位性と渦電流探傷の台頭

超音波探傷は2024年に先進NDT市場の29.1%を占め、溶接部、複合材料、厚肉構造に不可欠な存在であり続けています。このセグメントは、長年のオペレーターの習熟度と堅牢なトレーニングエコシステムから恩恵を受けています。しかし、渦電流探傷プラットフォームは、自動車の板金スループットと電子機器のはんだ接合検査に牽引され、2030年までに9.8%のCAGRで成長すると予測されています。デジタルラジオグラフィは原子力モジュール炉の建設で採用が加速し、磁粉探傷および液体浸透探傷技術は亀裂や表面欠陥検出においてニッチな役割を担っています。AIアルゴリズムを組み込んだ目視検査ツールは異常分類を自動化し、アコースティックエミッションモニタリングは橋梁や圧力容器の健全性プログラムでシェアを拡大しています。サーモグラフィはグリッド近代化への支出と並行して成長し、コンピュータ断層撮影は研究および積層造形検証において足場を維持しています。

第2世代のフェーズドアレイプローブ、フルマトリックスキャプチャ処理、デュアルマトリックス渦電流アレイは性能向上を促進し、報告フェーズ数を削減するリアルタイム分析と連携しています。エンドユーザーは、単一の調達サイクル内で複数の技術を組み合わせたバンドルを指定することが増えており、ベンダーのクロスセル機会を強化し、先進NDT市場の軌跡を再定義する「機器+ソフトウェア」の収益モデルを形成しています。

* 技術別: AI対応システムが従来型優位性に挑戦

従来型手法は2024年の収益の84.8%を占め、規制への適合性と確立された導入基盤を活用しています。しかし、AI対応構成は16.2%のCAGRを記録し、広範な先進NDT市場を上回る成長を見せています。広範な欠陥ライブラリでトレーニングされたディープラーニングパイプラインは、ノイズの多い複合信号における手動解釈を上回り、自動レポートツールは即座にコンプライアンス文書を生成します。

ソフトウェア中心のディスラプターは、レガシー機器に後付けできるサブスクリプション分析をパッケージ化し、パイロット導入を容易にしています。ASTM E2862およびEN 4179の下で実施された検証研究は、特定の航空宇宙部品の性能同等性を確認し、規制当局の承認への道を開いています。予測保全プログラムが成熟するにつれて、AI対応スイートは概念実証の展開から予算項目へと移行し、構造健全性のデジタル化を推進するでしょう。

* 携帯性別: 自動化プラットフォームが採用曲線を加速

ポータブルユニットは2024年に収益シェアの45.9%を占め、パイプライン、精製所、風力発電所におけるフィールドサービスに不可欠なものとなっています。バッテリーの延長、Wi-Fi接続、堅牢な筐体により、稼働時間が延長され、運用範囲が拡大しました。並行して、自動化システムおよびロボットシステムは14.3%のCAGRを記録すると予想されており、無人製造への移行を反映しています。フェーズドアレイプローブを搭載した6軸クローラーロボットは、足場なしで貯蔵タンクの周溶接を検査し、ドローン搭載の熱画像装置は、以前はロープチームでは到達できなかった気象条件内でオフショアブレードを調査します。

据え置き型ベンチは、ラボグレードの計測学および故障解析センターにとって依然として重要であり、需要の安定性を確保しています。それにもかかわらず、総所有コスト分析は、人間のばらつきに関連する手直しコストを排除する自律型プラットフォームをますます支持しており、大手ベンダーが2024年から2025年の合併・買収(M&A)を通じて示唆した戦略的転換を裏付けています。

* 最終用途産業別: 石油・ガスの回復力と自動車の勢い

石油・ガスは2024年に先進NDT市場で26.2%のシェアを占め、老朽化したパイプライン在庫と排出削減プログラムに対応した漏洩検出予算の加速に牽引されています。水素対応の改修は検査範囲を強化し、市場の安定性を補強しています。対照的に、自動車・輸送部門は、構造用バッテリーパックの検証とギガキャスティングラインでの高速溶接検査に牽引され、11.4%のCAGRを記録すると予想されています。

原子力発電所の寿命延長と風力タービンブレードの老朽化により、発電需要は持続し、航空宇宙複合材料は引き続き特殊な高マージン要件を満たしています。製造業および重工業部門は、インダストリー4.0フレームワーク内で組み込みセンサーとインラインスキャナーを統合し、インフラ当局は橋梁ケーブルのアコースティックエミッションモニタリングに予算を割り当てています。電子機器の小型化と医療用インプラントの精密検査は、マイクロフォーカスCTアプリケーションを育成し、景気循環の変動を緩和する多様な最終用途の状況を完成させています。

地域分析

* 北米: 2024年には36.5%の収益シェアを維持すると予想されています。パイプラインの完全性、SMR(小型モジュール炉)建設、FAA複合材料修理プロトコルに関する連邦規制が継続的な支出を支え、米国のベンダーはAI対応ソフトウェアの輸出をリードしています。技術者トレーニングネットワークと十分な資金力を持つサービス企業が迅速な技術更新サイクルをサポートしていますが、レベルIII PAUT専門家の不足は、自動化の採用が期待を下回った場合、成長を抑制する可能性があります。

* アジア太平洋: 2030年までに9.5%のCAGRで成長する軌道にあり、先進NDT市場で最も強力な地域ペースを示しています。中国の一帯一路パイプライン、日本の航空宇宙ティアサプライチェーン、インドの都市鉄道および再生可能エネルギー塔プロジェクトが、検査量を全体的に増加させています。政府のインセンティブは、ロボットスキャナーの現地製造を奨励しており、輸入関税を抑制し、小規模な資産所有者にとっての参入障壁を低くしています。地域の標準化団体はISOとの連携を強化しており、国境を越えたサービス提供を円滑にしています。

* ヨーロッパ: 原子力発電所の寿命延長プロジェクトがデジタルラジオグラフィへの移行を支え、自動車バッテリー工場との取引が渦電流機器の展開を促進するなど、バランスの取れたプロファイルを維持しています。

* 中東およびアフリカ: 上流の石油投資と海水淡水化プラントの拡張を活用しています。

* 南米: 変動の激しい商品サイクル下で機械の寿命を延ばすために、鉱山機械の健全性監視パイロットプロジェクトを活用しています。

このように、地理的な多様化は、地域的な経済の落ち込みや規制による遅延からグローバルベンダーを保護し続けています。

競争環境

先進NDT市場は中程度の断片化を示しています。Baker Hughes、Olympus、Eddyfi Technologiesはそれぞれ、買収を通じて事業を拡大しています。Eddyfiは2025年にSonotronを買収し、トータルフォーカシングメソッド資産を獲得し、欧州の複合材料分野での存在感を深めました。Olympusはシンガポールに1億2000万米ドルを投じて自動化ハブを設立し、アジア太平洋地域のギガファクトリー需要をターゲットにしています。Baker Hughesは、ソフトウェアファーストの新規参入者からサービス契約を守るため、AIを組み込んだMentor Visual iQ+を発売しました。

MISTRASやSGSなどの主要サービス企業は、水素パイプラインセンターや長期的な精製所契約に投資し、資産健全性アウトソーシングモデルを採用しています。ドローン検査スタートアップは、認証機関と提携してオフショア風力ブレードのカバレッジを加速させており、クラウドプラットフォーム企業は、総売上高の50%を超えるSaaS経常収益比率を追求しています。アルゴリズムによる欠陥特性評価に関する特許出願は2024年に200件を超え、データ豊富な既存企業がフェデレーテッドラーニングパイプラインを活用して競争優位性を獲得するイノベーション競争が激化していることを示しています。

ベンダー選定基準は、ハードウェアの精度に加えて、サイバーセキュリティスタック、規制遵守ロードマップ、技術者トレーニングポータルを重視するようになっています。ミッションクリティカルな範囲では価格競争は穏やかですが、汎用的な溶接検査セグメントでは激化しており、小規模サプライヤーはニッチな垂直市場や地域特化へと向かっています。ポートフォリオの広さとAIスタックの成熟度が決定的な差別化要因となるため、統合の勢いは続くと予想されます。

先進NDT業界の主要企業

* Baker Hughes (Waygate Technologies)

* Olympus Corporation (Evident)

* Zetec Inc.

* MISTRAS Group

* Applus Services SA

最近の業界動向

* 2025年9月: Baker Hughesは、AIベースのリモート目視検査プラットフォーム「Mentor Visual iQ+」を発売し、サイクル時間を35%短縮したと発表しました。

* 2025年8月: Eddyfi Technologiesは、Sonotron NDTを4500万ユーロ(4860万米ドル)で買収しました。

* 2025年7月: Olympusは、アジア太平洋地域での需要に対応するため、シンガポールに1億2000万米ドルの自動化システム工場を建設すると発表しました。

* 2025年6月: MISTRAS Groupは、ExxonMobilとの水素対応パイプライン完全性に関する8500万米ドルの契約延長を獲得しました。

このレポートは、先進的な非破壊検査(NDT)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場規模、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

先進NDT市場は、2025年には149.9億米ドルに達し、2030年には225.3億米ドルまで成長すると予測されており、堅調な市場拡大が見込まれています。

市場の成長を牽引する主な要因としては、水素パイプラインにおける資産保全義務の強化、航空宇宙複合材料分野でのフェーズドアレイ超音波探傷(PAUT)の急速な採用、モジュール型小型原子炉(SMR)プロジェクトにおけるフィルム式からデジタル式放射線透過検査(RT)への移行が挙げられます。また、EVギガファクトリーにおける自動インラインNDTの拡大、AIを活用した欠陥分析による検査サイクルタイムの短縮(誤検出を最大60%削減し、サイクルタイムを約3分の1に短縮)、そしてティア2風力タービンOEM間でのサービスアウトソーシングの急増も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。多技能を持つPAUTおよびTOFD技術者の不足は、資格取得期間の長期化と人件費の高騰を招いています。ロボット検査における標準化の遅れ、大面積デジタルRTパネルの高額な設備投資(CapEx)、クラウドベースのNDTデータハブにおけるサイバーセキュリティへの懸念も課題として挙げられています。

市場は様々なセグメントで分析されています。

* 検査方法別: 超音波探傷(UT)が市場を牽引しており、2024年には世界の収益の29.1%を占めています。その他、放射線透過検査、磁粉探傷、浸透探傷、目視検査、渦電流探傷、アコースティックエミッション検査、サーモグラフィ/赤外線検査、CTスキャン検査などが含まれます。

* 技術別: 従来の検査手法に加え、AIを活用した技術が注目されています。

* 携帯性別: ポータブル/ハンドヘルド型、据え置き型/ベンチトップ型、自動/ロボット型に分類されます。

* 最終用途産業別: 自動車・輸送機器分野が最も急速に成長しており、バッテリーパックや軽量材料の検査ニーズに牽引され、11.4%の年平均成長率(CAGR)で成長すると予測されています。その他、石油・ガス、発電、航空宇宙、防衛、製造・重工業、建設・インフラ、化学・石油化学、海洋・造船、エレクトロニクス・半導体、鉱業、医療機器などが含まれます。

* 地域別: アジア太平洋地域が最も急速に成長する地域であり、大規模なインフラ整備、EV工場への投資、航空宇宙サプライチェーンの拡大により、2030年までに9.5%のCAGRで成長すると見込まれています。北米、南米、ヨーロッパ、中東・アフリカも詳細に分析されています。

競争環境のセクションでは、主要企業の戦略的動向、市場シェア分析、およびBaker Hughes (Waygate Technologies)、Olympus Corporation (Evident)、Eddyfi Technologies、MISTRAS Group、SGS SA、Intertek Group plcなどの主要ベンダーの企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。先進NDT市場は、技術革新と多様な産業ニーズに支えられ、今後も持続的な成長が見込まれる重要な分野であると言えます。特にAIの活用や自動化の進展が、検査の効率性と精度を向上させる鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 水素パイプラインにおける資産保全義務の増加

- 4.2.2 航空宇宙複合材料におけるフェーズドアレイUTの急速な採用

- 4.2.3 モジュール型SMRプロジェクトにおけるフィルムからデジタルRTへの移行

- 4.2.4 EVギガファクトリーにおける自動インラインNDTの成長

- 4.2.5 AIを活用した欠陥分析による検査サイクル時間の短縮

- 4.2.6 ティア2風力タービンOEMにおけるサービスアウトソーシングの急増

- 4.3 市場の阻害要因

- 4.3.1 多能工のPAUTおよびTOFD技術者の不足

- 4.3.2 ロボット検査における標準化の遅れ

- 4.3.3 大面積デジタルRTパネルの高額な設備投資

- 4.3.4 クラウドベースのNDTデータハブにおけるサイバーセキュリティの懸念

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

5. 市場規模と成長予測(金額)

- 5.1 試験方法別

- 5.1.1 超音波探傷試験

- 5.1.2 放射線透過試験

- 5.1.3 磁粉探傷試験

- 5.1.4 浸透探傷試験

- 5.1.5 目視検査試験

- 5.1.6 渦電流探傷試験

- 5.1.7 アコースティックエミッション試験

- 5.1.8 サーモグラフィ / 赤外線試験

- 5.1.9 コンピュータ断層撮影試験

- 5.2 技術別

- 5.2.1 従来型 / 慣習的

- 5.2.2 AI対応

- 5.3 携帯性別

- 5.3.1 ポータブル / ハンディ

- 5.3.2 据え置き型 / ベンチトップ型

- 5.3.3 自動化 / ロボット

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 発電

- 5.4.3 航空宇宙

- 5.4.4 防衛

- 5.4.5 自動車・輸送

- 5.4.6 製造・重工業

- 5.4.7 建設・インフラ

- 5.4.8 化学・石油化学

- 5.4.9 海洋・造船

- 5.4.10 エレクトロニクス・半導体

- 5.4.11 鉱業

- 5.4.12 医療機器

- 5.4.13 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 戦略的動向

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ベイカー・ヒューズ(ウェイゲート・テクノロジーズ)

- 6.3.2 オリンパス株式会社(エビデント)

- 6.3.3 エディファイ・テクノロジーズ

- 6.3.4 ゼテック株式会社

- 6.3.5 ソナテスト株式会社

- 6.3.6 ミストラス・グループ

- 6.3.7 マグナフラックス(イリノイ・ツール・ワークス)

- 6.3.8 SGS SA

- 6.3.9 インターテック・グループplc

- 6.3.10 ビューローベリタス

- 6.3.11 アプラス・サービスSA

- 6.3.12 アキュレン・インスペクション

- 6.3.13 テュフ ラインランド

- 6.3.14 デクラSE

- 6.3.15 NDTグローバル

- 6.3.16 イクスロン・インターナショナル

- 6.3.17 ソノトロンNDT

- 6.3.18 カール・ドイチュ・プルーフ・ウント・メスゲレーテバウ

- 6.3.19 フェルスター・インスツルメンツ

- 6.3.20 プルーフテクニック(フルーク・リライアビリティ)

- 6.3.21 OKOndtグループ

- 6.3.22 ヘリングGmbH

- 6.3.23 シグナス・インスツルメンツ

- 6.3.24 モッドソニック・インスツルメンツ

- 6.3.25 中科創新

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高度非破壊検査とは、対象物を破壊することなく、その内部や表面に存在する欠陥、劣化、あるいは材料特性の変化などを、従来の非破壊検査手法では困難であった高精度、高効率、あるいは複雑な条件下で評価する技術群を指します。製品の品質保証、設備の安全性確保、構造物の健全性評価、寿命予測、予知保全といった産業の基盤を支える上で不可欠な技術であり、近年その重要性はますます高まっています。従来の非破壊検査が検出できなかった微細な欠陥や、複雑な形状、特殊な材料、あるいは広範囲にわたる検査を可能にすることで、より高いレベルでの安全性と信頼性の確保に貢献しています。

この高度非破壊検査には、様々な種類が存在します。代表的なものとして、超音波探傷検査の高度化が挙げられます。例えば、フェーズドアレイ超音波(PAUT)は、複数の振動子を電子的に制御し、超音波ビームの方向や焦点を自在に調整することで、複雑な形状の対象物や広範囲を効率的に検査し、欠陥の3Dマッピングも可能にします。また、TOFD(Time-of-Flight Diffraction)法は、欠陥の端部から発生する回折波を利用して、欠陥の高さや深さを高精度に測定でき、特に溶接部の検査でその威力を発揮します。さらに、誘導波超音波(GWUT)は、長距離の配管や構造物を一度に検査できるため、絶縁体下の腐食なども効率的に検出可能です。次に、渦電流探傷検査の高度化では、多周波渦電流探傷が複数の周波数を用いることで、表面と内部の欠陥を同時に、かつより正確に識別します。遠隔場渦電流(RFEC)は強磁性体配管の肉厚減少や孔食の検出に優れ、アレイ式渦電流は複数のコイルを並べることで広範囲を高速に検査します。放射線透過検査の高度化としては、デジタルラジオグラフィ(DR)がフィルムを不要とし、画像をデジタルデータとして即座に取得・解析することで、高感度かつ高効率な検査を実現します。コンピュータートモグラフィ(CT)は、複数の方向からX線を照射し、対象物の内部構造を3Dで再構築することで、複雑な内部欠陥や寸法を高精度に評価します。赤外線サーモグラフィの高度化では、アクティブサーモグラフィが外部から熱刺激を与え、その放熱過程を観察することで、表面下の剥離や空隙などの欠陥を検出します。アコースティック・エミッション(AE)検査は、材料が変形・破壊する際に発生する微弱な弾性波を検出し、リアルタイムで欠陥の発生・進展を監視することで、稼働中の設備監視に強みを発揮します。さらに、目視検査もドローンやロボットに搭載された高精細カメラとAI画像解析を組み合わせることで、高所や狭隘部、危険区域の検査を自動化・効率化し、人為的ミスを低減しています。

これらの高度非破壊検査技術は、多岐にわたる産業分野で活用されています。航空宇宙産業では、航空機エンジン部品の微細な疲労亀裂、複合材料製構造の層間剥離や衝撃損傷、ロケット部品の品質保証など、極めて高い安全性と信頼性が求められる場面で不可欠です。電力・エネルギー産業では、原子力発電所の圧力容器や配管、タービンブレードの健全性評価、火力発電所のボイラーチューブ、石油・ガスプラントのパイプラインや貯蔵タンクの腐食、溶接部欠陥の検出に用いられ、設備の長寿命化と安定稼働に貢献しています。自動車産業では、エンジン部品、シャシー、ボディの溶接部検査、軽量化のための新素材(CFRPなど)の品質管理、バッテリーの内部欠陥検査などに適用されています。インフラ・建設産業では、橋梁、トンネル、道路、建築物のコンクリート内部の空洞、鉄筋腐食、ひび割れ、剥離などの劣化診断に活用され、老朽化対策と維持管理の効率化に寄与しています。また、半導体、電子部品、医療機器、精密機械部品など、製造業全般において、製品の品質管理や製造工程における欠陥の早期発見に広く利用されています。

高度非破壊検査を支え、その進化を加速させる関連技術も多岐にわたります。AI(人工知能)や機械学習は、検査データの自動解析、欠陥の自動識別・分類、検査結果の予測、検査計画の最適化に活用され、人手による判断のばらつきを減らし、効率と精度を向上させています。IoT(モノのインターネット)やビッグデータ技術は、センサーからのリアルタイムデータ収集、クラウド上でのデータ統合・解析を可能にし、設備の稼働状況と検査データを組み合わせた予知保全システムの構築に貢献しています。ロボティクスやドローンは、高所、狭隘部、危険区域など、人が立ち入れない場所での自動検査を実現し、検査の安全性と効率を大幅に向上させます。3Dスキャン・モデリングやデジタルツイン技術は、検査対象物の高精度な3Dモデルを作成し、検査結果をそのモデル上にマッピングすることで、仮想空間でのシミュレーションや経年変化の可視化に活用されています。さらに、高性能センサーや画像処理技術の発展は、より高感度、高分解能なデータの取得と、取得した大量のデータを高速かつ正確に処理することを可能にしています。材料科学の進歩も重要であり、新しい複合材料や積層造形品(3Dプリンティング)など、多様な材料特性に対応するための検査技術の開発が求められています。

市場背景としては、世界的にインフラの老朽化が進み、維持管理・更新の必要性が高まっていることが、高度非破壊検査の需要を拡大させる大きな要因となっています。また、産業事故の防止や製品の品質保証に対する社会的な要求が年々厳しくなり、法規制も強化される傾向にあるため、より信頼性の高い検査が求められています。航空宇宙、自動車、エネルギー分野などで、軽量化や高性能化のために複合材料や積層造形品などの新素材、複雑な構造が採用されるようになり、これらに対応できる検査技術が不可欠となっています。検査コストの削減、検査時間の短縮、人手不足の解消、検査員の安全性確保のため、検査の効率化・自動化への期待も非常に高いです。さらに、産業界全体でデジタルトランスフォーメーション(DX)が進む中、非破壊検査もデジタルデータ活用、AI連携、IoT統合によるスマート化が強く求められています。

将来展望としては、高度非破壊検査はさらなる進化を遂げると予想されます。AIとロボティクスがさらに発展し、検査計画の立案からデータ取得、解析、報告までを一貫して自律的に行うシステムの実現が期待されています。センサー技術とIoTの発展により、設備の健全性を常時監視し、異常の兆候を早期に検知して故障前にメンテナンスを行う予知保全が主流となるでしょう。複数の異なる非破壊検査手法を組み合わせるマルチモーダル検査は、単一手法では得られない多角的な情報に基づいた、より高精度で信頼性の高い診断を可能にします。異なる検査装置やシステム間でデータを円滑に連携・共有するための標準化が進み、産業横断的なデータ活用が促進されることも予想されます。また、宇宙開発、深海探査、医療診断、文化財保存など、これまで非破壊検査が十分に活用されてこなかった新たな分野への応用も拡大していくでしょう。検査員の役割も、単純な検査作業から、AIやロボットを管理・監督し、高度なデータ解析や意思決定を行う役割へとシフトしていくと考えられます。これらの進化により、高度非破壊検査は、未来の産業社会における安全性と持続可能性を支える、より重要な基盤技術となることでしょう。