再生医療等製品 (ATMP) CDMO市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ATMP CDMO市場レポートは、治療タイプ(遺伝子治療、細胞治療、組織工学製品、複合ATMP)、サービスタイプ(プロセス開発、CGMP製造、充填・包装、分析・品質管理試験、規制・品質保証サポート)、開発段階(前臨床、フェーズIなど)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

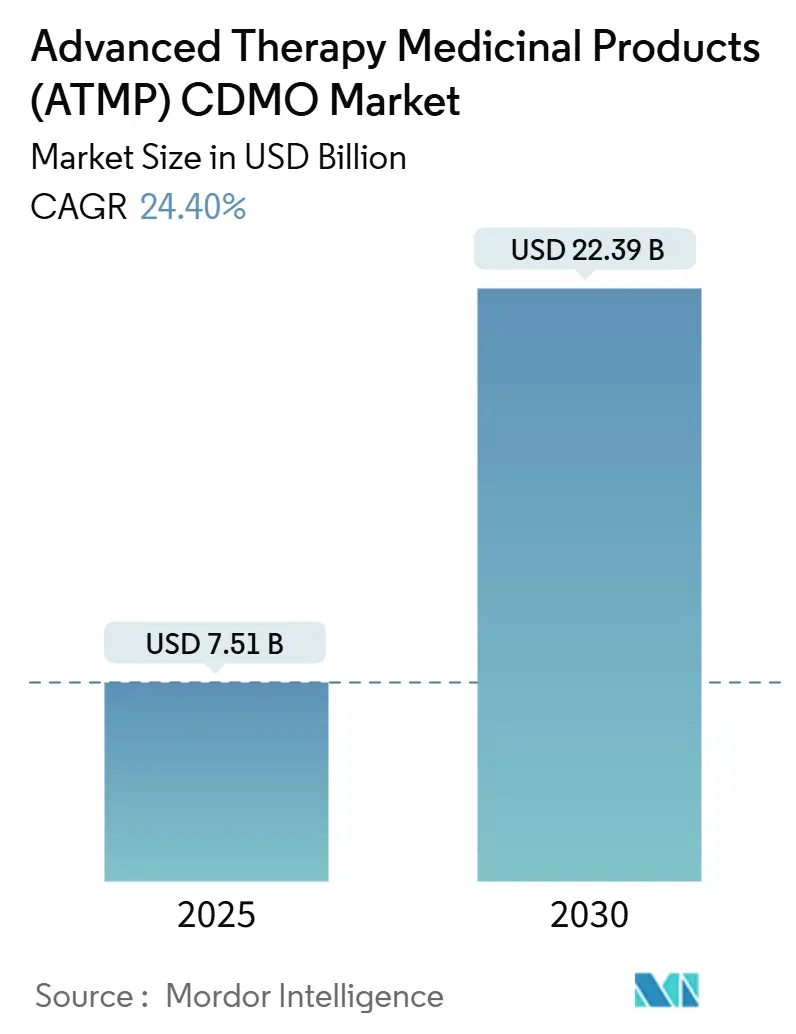

Advanced Therapy Medicinal Products (ATMP) CDMO市場は、2025年に75.1億米ドルと推定され、2030年には223.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は24.40%です。

この市場の成長は、堅牢な規制支援、細胞・遺伝子治療の商業化加速、そしてウイルスベクター製造能力の深刻な制約によって推進されています。スポンサー企業は、希少なバイオ製造枠を確保するため、長期的な開発から商業化までの契約を締結する傾向にあります。一方、CDMO(医薬品受託開発製造機関)は、技術移転期間を短縮するためにモジュール式施設やデジタルツインへの投資を進めています。同時に、アジア太平洋地域における政府支援の能力増強プログラムは、世界の価格ダイナミクスに変化をもたらし、M&A活動はプロセス開発、臨床供給、商業化を網羅する垂直統合型「ワンストップ」プラットフォームを生み出しています。サイバーバイオセキュリティ、原材料のボトルネック、新たな滅菌義務といった課題も存在しますが、これらはプレミアムなコンサルティングやコンプライアンスサービスといった新たなニッチ市場を創出しています。

主要なレポートのポイント

* 治療タイプ別: 2024年には細胞療法がATMP CDMO市場シェアの60.20%を占め、遺伝子療法は2030年までに24.98%の最速CAGRを記録すると予測されています。

* サービスタイプ別: 2024年にはcGMP製造がATMP CDMO市場規模の45.78%を占めて主導し、規制・品質保証サポートは2030年までに25.19%のCAGRで拡大すると見込まれています。

* 開発段階別: 2024年には第III相活動が現在の収益の43.82%を占めましたが、前臨床段階の作業は2030年までに25.72%のCAGRで加速すると予想されています。

* 地域別: 2024年には北米が収益シェアの42.23%を占めましたが、アジア太平洋地域は2025年から2030年の間に25.92%の最速CAGRを記録すると予測されています。

世界のATMP CDMO市場のトレンドと洞察

促進要因

ATMP CDMO市場の成長を牽引する主な要因は以下の通りです。

1. 能力逼迫のウイルスベクター製造がCDMOへのアウトソーシングを促進:

治療薬の承認に比べてウイルスベクターの製造能力の増強が遅れており、北米および欧州ではGMP製造枠の平均待ち期間が9~12ヶ月に及んでいます。このため、スポンサー企業は、優先的なアクセスを保証するために、複数年にわたるマスターサービス契約を締結する傾向にあります。CDMOは、予測可能な稼働率を確保することで、継続的な設備拡張を正当化できます。また、この需給の不均衡は、迅速なライン切り替えと高い設備稼働率を可能にするシングルユースバイオリアクターシステムの導入を加速させています。内部インフラを持たないベンチャー支援の遺伝子治療企業は、CMCプログラム全体をアウトソーシングするケースが増えており、ATMP CDMO市場は商業化スケジュールを可能にする不可欠な存在となっています。

2. オールインワンCRDMO(CRO + CDMO)モデルの出現が小規模バイオテックに魅力的:

リソースが限られたバイオテック企業は、技術移転の摩擦を減らし、重複する間接費を削減し、規制当局への申請を効率化するために、研究から商業化までを統合したパートナーを求めています。Samsung Biologics、WuXi AppTec、Lonzaなどの企業は現在、初期の発見、IND(治験薬申請)を可能にする研究、GMP生産を単一の作業指示書にまとめて提供しています。この統合により、平均開発期間が8~10ヶ月短縮され、過去にバッチ失敗のリスクを招いていた2~3回の引き継ぎが不要になります。CDMOは、フェーズ間のデータ連続性を活用してスケールアップパラメータをより迅速に最適化できる一方、スポンサー企業は、マイルストーンベースの分割払いをすることで現金を温存できます。予測期間中、CRDMOモデルは新規アウトソーシング契約の35%を占めると予測されています。

3. FDA RMAT指定の増加が迅速なGMPスケールアウト需要を加速:

米国FDAは2024年に15件のRMAT(再生医療先進治療)指定を付与し、2025年には最大20件を予想しており、審査期間を約50%短縮し、商業化需要を1開発フェーズ前倒ししています。スポンサー企業は現在、第II相中に商業規模のエンジニアリングランを開始しており、同じクリーンルーム内で50Lから2,000Lの容量に柔軟に対応できるパイロットから商業規模のスイートに対する需要が膨らんでいます。プレハブ式のプラグアンドプレイモジュールを持つCDMOは、長い許認可サイクルなしに突然のボリューム増加に対応できるため、より高いマージンを確保できます。

4. M&AによるトップCDMO間のプラットフォーム統合がサービス範囲を拡大:

2024年から2025年にかけて、公表されたCDMO関連の取引は260億米ドルを超え、Novo HoldingsによるCatalentの165億米ドルでの買収がその筆頭です。統合企業は、プラスミド供給、ウイルスベクター製造、細胞治療の充填・包装、分析ラボを組み合わせる垂直統合を追求し、スポンサー企業にとって不可欠な存在となることを目指しています。規模の拡大は、シングルユースアセンブリや原材料の調達における交渉力を生み出し、4~6%のコスト削減を可能にし、その資金をAIや自動化のアップグレードに再投資できます。

5. AI駆動のバイオプロセス最適化が失敗率を削減し、スポンサーを惹きつける:

AIを活用したバイオプロセス最適化は、製造失敗率を低減し、スポンサー企業にとって魅力的です。

6. 中国の迅速な細胞・遺伝子治療経路がアジア太平洋地域の能力競争を加速:

中国の迅速な承認経路は、アジア太平洋地域における製造能力競争を激化させ、世界の価格設定に競争圧力を与えています。

抑制要因

ATMP CDMO市場の成長を阻害する主な要因は以下の通りです。

1. 中国関連のウイルスベクター供給に対する米国の国家安全保障上の監視強化:

BIOSECURE法は、2032年以降、中国で製造された治療薬への連邦資金の使用を禁止しており、米国スポンサーの79%が24ヶ月以内に代替のウイルスベクター供給源を確保するよう促しています。この混乱は、技術移転の待ち行列を膨らませ、バリデーション作業の重複を引き起こし、商業化のクリティカルパスに6~12週間を追加します。複数拠点での冗長性は運用コストを上昇させ、かつて中国へのアウトソーシングを支えていた18~20%のコスト削減効果を損なっています。

2. EU GMP Annex 1の滅菌要件強化が中堅CDMOの設備投資を増加:

2024年の改訂版は16ページから59ページに膨れ上がり、グレードA環境でのコロニー形成単位ゼロを義務付け、高額なエアフロー改修を強制しています。中堅の欧州CDMOは、改修にスイートあたり1,000万~1,200万米ドルを予算化しており、ROI(投資収益率)のバランスを統合または施設移転に傾けています。長期的には、この基準はアイソレーター技術や高度な環境モニタリングセンサーの採用を加速させますが、短期的な能力は改修期間中に3~4%減少する可能性があります。

3. 熟練したATMP労働者の不足が賃金インフレを12%以上のCAGRで押し上げる:

ATMP分野における熟練労働者の不足は深刻であり、賃金インフレを年平均12%以上で押し上げています。これは、特に北米と欧州で、CDMOが熟練した科学者、エンジニア、製造技術者を確保する上で大きな課題となっており、プロジェクトの遅延や生産コストの増加につながっています。この傾向は、特に細胞・遺伝子治療薬の製造に必要な高度な専門知識を持つ人材において顕著です。CDMOは、人材獲得競争を緩和するために、大学との提携や社内トレーニングプログラムへの投資を強化していますが、短期的な解決策にはなっていません。

4. バイオ医薬品の製造能力過剰がCDMOの価格競争を激化:

パンデミック時の投資ブームにより、特にシングルユース技術を用いたバイオ医薬品製造能力が過剰になりました。現在、世界のバイオリアクター容量は需要を約20~30%上回っており、CDMOは稼働率を維持するために価格競争を強いられています。これにより、平均的なCDMOの粗利益率は過去2年間で2~3%低下し、特に小規模なCDMOは統合や事業再編を検討せざるを得ない状況にあります。

5. AIとデジタル化の導入がCDMOの効率性と品質管理を向上:

AIとデジタルツイン技術の導入は、プロセス最適化、予測メンテナンス、リアルタイムの品質管理においてCDMOに大きな変革をもたらしています。例えば、AIを活用したデータ分析は、製造プロセスのボトルネックを特定し、収率を最大5~10%向上させることが可能です。また、デジタルツインは、物理的な製造プロセスを仮想空間でシミュレーションすることで、リスクを低減し、開発期間を短縮します。しかし、これらの技術導入には初期投資と専門知識が必要であり、特に中堅・中小CDMOにとっては課題となっています。

これらの課題と機会は、CDMO業界が今後数年間で大きな変革期を迎えることを示唆しています。生き残るためには、CDMOはコスト効率の改善、規制要件への適応、そして革新的な技術の採用に注力する必要があります。

本レポートは、遺伝子、組織、または細胞を基盤とするヒト用医薬品である先進治療薬(ATMP)のCDMO(医薬品開発製造受託機関)市場に焦点を当てています。市場は、製品(遺伝子治療、細胞治療、組織工学製品、複合ATMP)、サービスタイプ(プロセス開発、cGMP製造、充填・包装、分析・品質管理試験、薬事・品質保証サポート)、開発段階(前臨床、第I相、第II相、第III相、商業化)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細に分析されています。特に、世界の主要地域にわたる17カ国の市場規模とトレンドが網羅されており、市場価値は米ドルで示されています。

市場規模は、2025年の75.1億米ドルから2030年には223.9億米ドルに達すると予測されており、大幅な成長が見込まれています。この成長を牽引する主な要因としては、ウイルスベクター製造能力の逼迫によるCDMOへのアウトソーシングの増加、CRO(医薬品開発業務受託機関)とCDMOを統合した「オールインワン型CRDMOモデル」の登場が中小規模のバイオテクノロジー企業にとって魅力的であること、FDAのRMAT(再生医療先進治療指定)の増加が迅速なGMP(医薬品製造管理および品質管理基準)スケールアウトの需要を押し上げていること、主要CDMO間でのM&Aによるプラットフォーム統合が進みサービス範囲が拡大していること、AIを活用したバイオプロセス最適化が失敗率を低減しスポンサー企業を引き付けていること、そして中国における細胞・遺伝子治療の迅速な承認経路がアジア太平洋地域での生産能力競争を促している点が挙げられます。

一方で、市場の抑制要因も存在します。米国における中国関連のウイルスベクター供給に対する国家安全保障上の監視強化(BIOSECURE Actの影響)は、サプライチェーンの再編を促しています。また、EU GMP Annex 1の滅菌要件強化により、中堅CDMOの設備投資(CapEx)が増大しています。熟練したATMP人材の不足は、賃金インフレ(年平均成長率12%超)を引き起こしており、GMPグレードのプラスミド原材料の入手困難がリードタイムの長期化を招いています。

市場の主要セグメントでは、細胞治療サービスが市場を牽引しており、2024年の収益の60.20%を占め、2030年まで優位性を保つと予想されています。サービスタイプ別では、薬事・品質保証(QA)サポートサービスが、RMATのような迅速承認経路や厳格な滅菌規則により専門的なコンプライアンス業務が増加しているため、年平均成長率25.19%と最も急速に成長しています。地域別では、アジア太平洋地域、特に中国と韓国が、支援的な政策と生産能力の拡大により、2030年まで年平均成長率25.92%で最も急速に成長するアウトソーシング拠点となる見込みです。米国企業は、将来的なコンプライアンスリスクを軽減するため、中国からのウイルスベクター契約を他地域へ移転する動きが見られます。

競争環境については、市場集中度や市場シェア分析が詳細に示されており、Lonza Group Ltd.、Catalent Inc.、WuXi AppTec Co., Ltd. (WuXi Advanced Therapies)、AGC Biologics、Samsung Biologics Co., Ltd.、Fujifilm Diosynth Biotechnologies、Thermo Fisher Scientific Inc.、Charles River Laboratories International, Inc.といった主要企業各社のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。主要なCDMOは、統合型CRDMOプラットフォーム、AIを活用したプロセス最適化、および地理的に多様化したGMP拠点を競争上の重要な優位性としています。

レポートでは、市場のバリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の全体像が深く掘り下げられています。ATMP CDMO市場は、技術革新、規制環境の変化、および戦略的なM&Aによって急速に進化しており、今後も高い成長率を維持しながら、多様なサービスと地域での拡大が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 容量が逼迫したウイルスベクター製造がCDMOへのアウトソーシングに移行

- 4.2.2 中小バイオテックに魅力的なオールインワンCRDMO(CRO + CDMO)モデルの出現

- 4.2.3 FDA RMAT指定の増加が迅速なGMPスケールアウトの需要を加速

- 4.2.4 M&AによるトップCDMO間のプラットフォーム統合がサービス範囲を拡大

- 4.2.5 AI駆動のバイオプロセス最適化が失敗率を削減し、スポンサーを惹きつける

- 4.2.6 中国の迅速な細胞・遺伝子治療経路がアジア太平洋地域の生産能力競争を開始

-

4.3 市場の阻害要因

- 4.3.1 中国関連ウイルスベクター供給に対する米国の国家安全保障上の監視強化

- 4.3.2 EU GMP Annex 1の無菌性アップグレードが中堅CDMOの設備投資を増加させる

- 4.3.3 熟練したATMP労働力の不足が賃金インフレを年平均成長率12%以上に押し上げる

- 4.3.4 GMPグレードプラスミド原材料の入手可能性の制限がリードタイムを延長

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 治療タイプ別

- 5.1.1 遺伝子治療

- 5.1.2 細胞治療

- 5.1.3 組織工学製品

- 5.1.4 複合ATMP

-

5.2 サービスタイプ別

- 5.2.1 プロセス開発

- 5.2.2 cGMP製造

- 5.2.3 充填・最終包装

- 5.2.4 分析・品質管理試験

- 5.2.5 規制・品質保証サポート

-

5.3 開発段階別

- 5.3.1 前臨床

- 5.3.2 第I相

- 5.3.3 第II相

- 5.3.4 第III相

- 5.3.5 商業化

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 ロンザグループ株式会社

- 6.3.2 カタレント株式会社

- 6.3.3 薬明康徳有限公司 (WuXi Advanced Therapies)

- 6.3.4 AGCバイオロジクス (AGC株式会社)

- 6.3.5 サムスンバイオロジクス株式会社

- 6.3.6 富士フイルムダイオシンスバイオテクノロジーズ (富士フイルムホールディングス)

- 6.3.7 サーモフィッシャーサイエンティフィック株式会社

- 6.3.8 チャールズ・リバー・ラボラトリーズ・インターナショナル株式会社

- 6.3.9 オックスフォード・バイオメディカ plc

- 6.3.10 セルトリオン株式会社

- 6.3.11 イポスケシ (エリテック・ファーマ SA)

- 6.3.12 センター・フォー・ブレークスルー・メディシンズ LLC

- 6.3.13 バイバロジクス GmbH (レシファーム AB)

- 6.3.14 3Pバイオファーマシューティカルズ S.L.U.

- 6.3.15 ミナリス再生医療 GmbH (昭和電工マテリアルズ)

- 6.3.16 ロズリンCT株式会社

- 6.3.17 バイラルジェン・ベクター・コア (AskBio/バイエルAG)

- 6.3.18 バイオエヌテック SE (契約サービス)

- 6.3.19 バタビア・バイオサイエンス B.V.

- 6.3.20 CGTカタパルト (細胞・遺伝子治療カタパルト)

- 6.3.21 ルイナ・バイオ Pty Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

再生医療等製品(Advanced Therapy Medicinal Products, ATMP)CDMOとは、細胞、組織、遺伝子などを利用し、病気の治療、組織の再生・修復、機能回復を目指す革新的な医薬品である再生医療等製品の開発・製造を専門的に受託する企業です。ATMPは、従来の低分子医薬品や抗体医薬品とは異なり、生きた細胞や遺伝子を扱うため、その製造プロセスは極めて複雑で高度な専門知識と設備を要します。CDMO(Contract Development and Manufacturing Organization)は、これらの特殊な要件を満たすことで、製薬企業やバイオベンチャーが大規模な設備投資や専門人材確保なしに、効率的な製品開発を可能にする重要なパートナーです。

再生医療等製品は、その特性から主に以下の種類に分類されます。第一に、細胞治療製品です。患者自身の細胞(自家細胞)や他者の細胞(他家細胞)を体外で加工・培養し、体内に戻すことで治療効果を発揮します。CAR-T細胞療法や間葉系幹細胞製品などが代表的です。第二に、遺伝子治療製品です。特定の遺伝子を導入することで疾患の原因遺伝子を修正したり、新たな機能を持たせたりするものです。アデノ随伴ウイルス(AAV)やレンチウイルスなどのウイルスベクターを用いた製品が代表的で、遺伝性疾患やがん治療への応用が進んでいます。第三に、組織工学製品です。細胞と生体材料(足場材)を組み合わせることで、失われた組織や臓器の機能を再生・修復することを目指します。人工皮膚や軟骨、骨などの再生医療製品がこれに該当し、損傷した部位の機能回復や形態再建に貢献します。これらの製品は、それぞれ異なる製造プロセス、品質管理、規制要件を持つため、CDMOは各製品の特性に応じた専門的なサービスを提供することが求められます。