高機能タイヤ市場の規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

先進タイヤ市場レポートは、タイヤタイプ(空気入りタイヤ、ランフラットタイヤ、エアレスタイヤ)、テクノロジー(自己充填タイヤ、チップ埋め込み型スマートタイヤなど)、駆動方式(ICE、BEV、PHEV、HEV、FCEV)、販売チャネル(OEM、アフターマーケット)、および地域によって分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「先進タイヤ市場レポート」は、タイヤタイプ、技術、推進タイプ、販売チャネル、および地域別にセグメント化されており、2025年から2030年までの成長トレンドと予測を分析しています。市場予測は、金額(米ドル)と数量(単位)の両方で提供されます。

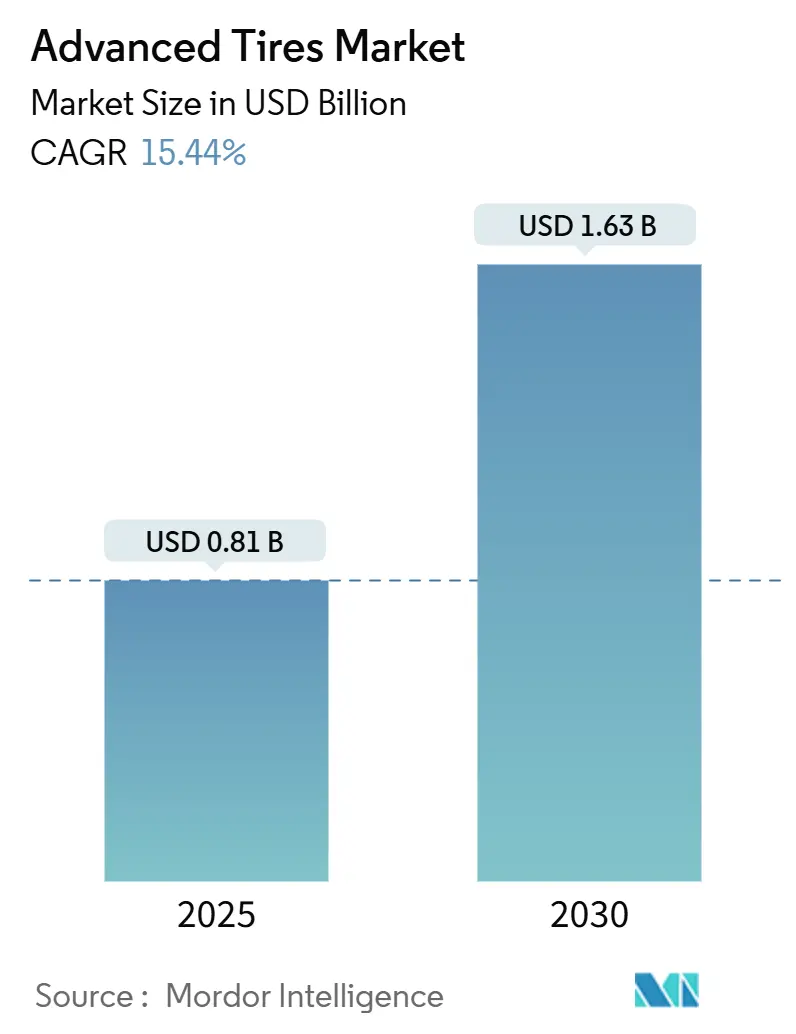

市場概要と予測

先進タイヤ市場は、2025年には8.1億米ドルと推定され、2030年までに16.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は15.44%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

市場分析

この市場価値の倍増は、電気自動車の普及、IoTの浸透、および自動運転技術の発展が、かつて受動的なゴム部品であったタイヤを、データが豊富で性能が重要な車両サブシステムへと変貌させていることを示しています。需要は、トルク耐性のあるコンパウンド、埋め込み型チップアーキテクチャ、およびメンテナンスのダウンタイムを軽減する自己膨張メカニズムに集中しています。カリフォルニア州の6PPD禁止などの持続可能性規制も、バイオベースの化学革新を加速させ、市場の勢いをさらに強化しています。競争の激しさは中程度であり、従来の主要タイヤメーカーがセンサー、ソフトウェア、材料の専門企業に対してシェアを守っています。しかし、OEMとの統合が機械工学とデジタル分析を融合させるパートナーに報いるため、対立よりも協力が先行しています。

主要なレポートのポイント

* タイヤタイプ別: 2024年には空気入りタイヤが先進タイヤ市場規模の67.13%を占めましたが、エアレスタイヤは2025年から2030年にかけて15.48%のCAGRで成長しています。

* 技術別: 2024年にはチップ埋め込み型スマートタイヤが先進タイヤ市場規模の44.54%を占め、自己膨張システムは2030年までに15.51%のCAGRで拡大すると予測されています。

* 推進タイプ別: 2024年には内燃機関(ICE)が先進タイヤ市場シェアの51.26%を占めましたが、バッテリー電気自動車(BEV)は2030年までに15.55%のCAGRで進展すると予測されています。

* 販売チャネル別: 2024年にはアフターマーケットが先進タイヤ市場規模の73.42%を占めましたが、OEM装着は2030年までに15.45%のCAGRで最も急速な拡大が見込まれています。

* 地域別: アジア太平洋地域は2024年に先進タイヤ市場規模の37.88%を占め、2030年までに15.49%のCAGRで最も急速な成長を記録する見込みです。

市場の推進要因と洞察

* 電気自動車とコネクテッドカーの台頭(CAGRへの影響 +4.2%): 電気駆動は質量、瞬時トルク、低キャビンノイズをもたらすため、タイヤは高負荷カーカス、シリカリッチなコンパウンド、および転がり抵抗を5分の1、キャビンノイズを2dB削減できる吸音フォームを使用しています。EV専用のSKUは価格プレミアムを享受し、メーカーのユニットあたりの収益を向上させています。チップ対応ケーシングからのデータストリームは、バッテリー管理システムの航続距離予測アルゴリズムに供給されます。

* OEMによるスマートコネクテッドタイヤの推進(CAGRへの影響 +3.8%): レベル3の自動運転プロトタイプは、制動範囲を洗練するためにリアルタイムの摩擦および温度データを必要とし、プログラム開始段階での埋め込み型センサーケーシングに対するOEMの要求を促進しています。チップ埋め込み型設計はすでに技術収益の5分の2以上を占めています。予測メンテナンスモデルは、フリートのダウンタイムを削減し、保証コストを縮小します。OEMチャネルのCAGRは、コネクテッドタイヤの工場装着が後付け設置を上回ることを反映しています。

* インダストリー4.0による自動化されたタイヤ工場がコストを削減(CAGRへの影響 +2.3%): コボットによるビード組立セル、機械視覚によるトレッド検査、デジタルツインにより、初回合格率が5分の4を超え、スクラップとエネルギー使用量を削減しています。資本償却が進むにつれて、ユニットコストは従来のタイヤに急速に収束し、コスト制約を緩和します。

* 燃費規制(CAGRへの影響 +2.1%): EUの2025年以降のCO2規制は、乗用車に2021年基準からフリート排出量を5分の2削減するよう義務付けており、低転がり抵抗タイヤはこの要件の最大4g/kmに貢献します。シリカ強化トレッドレシピと狭断面設計は、最小限のエネルギー損失で済み、パワートレイン効率の2年分の向上に相当します。

* カリフォルニア州の6PPD規制(CAGRへの影響 +1.9%): この規制は、バイオベースの化学革新を加速させ、北米市場に特化したエコラベル製品の導入を促しています。

* フリートサブスクリプションおよびサービスモデル(CAGRへの影響 +1.1%): 北米とEUで先行し、アジア太平洋地域にも拡大しています。

市場の抑制要因

* 高い初期費用(CAGRへの影響 -2.7%): 多層センサーアレイを備えたスマートケーシングは、同等のプレミアム空気入りモデルと比較して高価であり、価格に敏感な地域での需要を制限しています。生産量がSKUごとに減少するため、材料費と校正費が高止まりしています。

* 特殊材料供給の変動性(CAGRへの影響 -1.9%): 世界的に影響があり、輸入依存度の高い地域でより大きな影響があります。

* 新設計の耐久性と信頼性に関する懸念(CAGRへの影響 -1.8%): 埋め込み型電子機器は潜在的な故障箇所を追加します。エアレスプロトタイプは、高速道路での持続的な速度での熱蓄積に依然として苦慮しており、初期の導入はラストマイルフリートに限定されています。

* データ所有権とサイバーセキュリティリスク(CAGRへの影響 -1.4%): コネクテッドカーが普及している先進国市場に集中しています。

セグメント別分析

* タイヤタイプ別: 空気入りタイヤの優位性とエアレスタイヤの台頭:

2024年には空気入りタイヤが先進タイヤ市場の67.13%を占め、世界的な製造規模と成熟した交換エコシステムから恩恵を受けています。しかし、エアレスアーキテクチャは15.48%という最も強いCAGRを示しており、ミシュランのゼネラルモーターズとのUPTISパイロットやブリヂストンの物流フリート展開を反映しています。空気入りタイヤは、自己密閉ライニングやランフラットインサートを通じて進化を続けています。一方、エアレスタイヤは、ダウンタイムと廃棄物削減を目指しており、自動運転ロボタクシーフリートに適しています。課題には、取り付け装置の再ツール化や、空気入りケーシングに匹敵する振動減衰の達成が含まれます。

* 技術別: スマート統合がイノベーションを牽引:

2024年にはチップ埋め込み型設計が先進タイヤ市場の44.54%を占め、コネクティビティが競争優位性を定義していることを示しています。自己膨張型ケーシングは15.51%のCAGRで成長を牽引しており、回転エネルギーを利用して圧力を補充する蠕動ポンプを活用しています。自己密閉型コンパウンドは、数秒以内に5mmのパンクを塞ぐポリイソブチレン層を挿入し、乗用車を路上の危険から保護します。ISO 21750のようなコンポーネントの標準化により、センサーがブランド間でインターフェースできるようになり、R&Dの重複が減少します。

* 推進タイプ別: 電動化への移行が要件を再構築:

2024年には内燃機関(ICE)車両が先進タイヤ市場の51.26%を占めましたが、バッテリー電気自動車(BEV)が15.55%という最も急速なCAGRを生み出し、コンパウンド、輪郭、ノイズの要件を再構築しています。EV専用タイヤの転がり抵抗係数は、同等のICEモデルと比較して低く、航続距離を延長します。アコースティックフォームはキャビティ共鳴を低減し、車内ノイズを最大2dB削減します。ハイブリッド車やプラグインハイブリッド車は、燃焼エンジンの熱サイクルとEVのトルクスパイクに耐えるケーシングを必要とします。

* 販売チャネル別: OEM統合が加速:

2024年にはアフターマーケットが先進タイヤ市場の73.42%を占めましたが、これは既存の車両が交換購入に依存しているためです。OEM販売は、新規車両プラットフォームが発売時にスマートタイヤSKUを指定するため、15.45%のCAGRでより速く成長します。長期的な設計サイクルと検証テストにより、サプライヤーは5年間の生産サイクルに組み込まれ、量の予測可能性が確保されます。サブスクリプションベースの「タイヤ・アズ・ア・サービス」バンドルは、ケーシングとテレメトリーダッシュボード、スケジュールされた交換ロジスティクスを組み合わせることで、チャネルの境界を曖昧にしています。

地域別分析

* アジア太平洋: 2024年には先進タイヤ市場の37.88%を占め、中国の輸出、BEVの普及、スマート工場の展開、政府のR&D助成金が成長を牽引しています。日本は住友ゴムのACTIVE TREADポリマーを通じて技術的リーダーシップを維持し、韓国のハンコックは配送ロボットやマイクロモビリティフリート向けのiFlexエアレスコンセプトに投資しています。

* 北米: フリートの稼働時間と規制遵守を重視しています。カリフォルニア州の6PPD禁止は化学物質の再配合を強制し、2026年までに北米中心のエコラベル製品の発売を促しています。グッドイヤーはナパニー工場の拡張によりEVタイヤの生産量を大幅に増加させ、米国のEV生産目標と現地の供給を一致させています。

* ヨーロッパ: 持続可能性とデジタルイノベーションを融合させています。EUのタイヤラベル改訂では、雪のアイコンとQRコードにリンクされた性能データベースが表示され、消費者の情報に基づいた選択を促進しています。ボルボトラックなどのOEMは、稼働時間とCO2クレジットの獲得を最大化するために、地域全体の大型車両ラインでコネクテッドタイヤモジュールを指定しています。

競争環境

競争は中程度に集中しており、上位5社(ブリヂストン、ミシュラン、コンチネンタル、グッドイヤー、ピレリ)が世界の収益の約65%を占めています。これらの主要企業は、EVタイヤ、持続可能な素材、スマートタイヤ技術などのイノベーションを通じて差別化を図っています。新興市場の成長と、中国やインドの地元メーカーの台頭により、競争はさらに激化しています。特に、中国のサイルンやリンロン、インドのアポロタイヤなどの企業は、コスト競争力のある製品と地域に特化した戦略で市場シェアを拡大しています。これにより、既存の大手企業は、プレミアムセグメントでのリーダーシップを維持しつつ、新たな市場機会を模索する必要に迫られています。

主要な競合他社は以下の通りです。

* ブリヂストン: 持続可能なモビリティソリューションとプレミアムタイヤに注力。EVタイヤ「ENLITEN」技術を推進し、フリート管理サービスを強化しています。

* ミシュラン: 高性能タイヤとデジタルサービスに強み。再生可能素材の利用拡大と、コネクテッドタイヤソリューション「MICHELIN DDI」を展開しています。

* コンチネンタル: 自動車技術とタイヤ製造の統合。センサー内蔵タイヤや、持続可能な素材「Taraxagum」の開発を進めています。

* グッドイヤー: 北米市場での強力なプレゼンスとイノベーション。EVタイヤ「ElectricDrive」シリーズを拡充し、フリート向け予測メンテナンスサービスを提供しています。

* ピレリ: プレミアムおよびプレステージセグメントに特化。EV向け「Elect」タイヤや、センサー技術を活用した「Connesso」システムで差別化を図っています。

* 住友ゴム工業: 日本市場での強固な基盤と技術革新。ACTIVE TREADポリマー技術による低燃費タイヤや、IoTを活用したタイヤ管理システムを開発しています。

* ハンコックタイヤ: コスト競争力と技術革新のバランス。iFlexエアレスコンセプトタイヤや、EV専用タイヤ「iON」シリーズで市場を拡大しています。

市場の課題と機会

* 原材料価格の変動: 天然ゴム、合成ゴム、カーボンブラックなどの主要原材料価格の変動は、メーカーの収益性に大きな影響を与えます。サプライチェーンの多様化と効率化が求められています。

* 環境規制の強化: 世界的に厳しくなる環境規制(CO2排出量削減、リサイクル義務など)は、メーカーに持続可能な製品開発と生産プロセスの導入を促しています。

* EV市場の成長: EVの普及は、タイヤ業界に新たな機会をもたらしています。EVは従来の車両とは異なるタイヤ特性(高トルク対応、低転がり抵抗、静粛性、高荷重対応)を必要とするため、EV専用タイヤの開発競争が激化しています。

* デジタル化とコネクテッド技術: タイヤにセンサーを組み込み、リアルタイムでデータを収集・分析するコネクテッドタイヤは、フリート管理の効率化、安全性向上、予測メンテナンスの実現に貢献します。これは、サービスとしてのタイヤ(TaaS)モデルの発展を促進しています。

* 新興市場の拡大: アジア、アフリカ、ラテンアメリカなどの新興市場では、自動車販売台数の増加に伴いタイヤ需要も拡大しています。これらの市場でのプレゼンス確立は、将来の成長にとって重要です。

結論

世界のタイヤ市場は、技術革新、持続可能性への注力、そして地域ごとの規制や消費者の嗜好によって形成されるダイナミックな環境にあります。主要企業は、EVタイヤ、スマートタイヤ、持続可能な素材といった分野での差別化を通じて競争優位性を確立しようとしています。同時に、新興市場からの競争激化や原材料価格の変動といった課題にも直面しており、これらの要因が今後の市場の方向性を決定づけるでしょう。

このレポートは、先進タイヤ市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、成長予測、競争環境、将来の展望までを網羅しています。

市場規模と成長予測:

先進タイヤ市場は、2025年の0.81億米ドルから2030年には1.63億米ドルへと倍増すると予測されており、年平均成長率(CAGR)は15.44%に達する見込みです。

市場の推進要因:

主な推進要因としては、電動車(EV)およびコネクテッドカーの普及が挙げられます。EVは車両重量の増加と瞬時のトルク発生に対応するため、低転がり抵抗、高い負荷容量、優れた静音性を備えたタイヤを必要とします。また、自動車メーカー(OEM)によるスマートコネクテッドタイヤの採用推進、インダストリー4.0に基づく自動化されたタイヤ工場によるコスト削減、燃費規制などの法規制、そしてカリフォルニア州の6PPD規制に代表される持続可能性への要求が、市場のイノベーションを加速させています。企業は、6PPDを含まない配合への転換、バイオベース素材の採用、循環型経済に対応したリサイクル工場への投資を通じて、これらの規制に対応しています。さらに、フリート向けのサブスクリプションおよびサービスモデルが、リアルタイムのタイヤデータを活用して市場を牽引しています。

市場の抑制要因:

一方で、市場にはいくつかの抑制要因も存在します。高い初期費用と規模の経済の限定性、特殊素材の供給不安定性、新しい設計における耐久性や信頼性への懸念、そしてデータ所有権とサイバーセキュリティのリスクなどが挙げられます。

技術動向:

技術別では、自己充填式タイヤが年平均成長率15.51%で最も急速に成長すると予測されており、タイヤ空気圧の自動維持による安全性と燃費効率の向上が評価されています。エアレスタイヤは現在の市場シェアは小さいものの、物流パートナーやOEMとのパイロットプログラムを通じて、年平均成長率15.48%で着実に進展しています。

地域別分析:

地域別では、アジア太平洋地域が市場を牽引しており、収益の37.88%を占め、年平均成長率も15.49%と最も高くなっています。これは、堅調なEV生産とスマート工場への投資が背景にあります。

競争環境:

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が詳述されています。ブリヂストン、ミシュラン、コンチネンタルAG、グッドイヤー、ピレリ、住友ゴム工業、横浜ゴム、ハンコックタイヤ、ノキアンタイヤ、トーヨータイヤなど、主要なグローバル企業20社の企業プロファイルが提供されており、各社の概要、財務状況、戦略的情報、SWOT分析、最近の動向などが含まれています。

将来の展望:

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や未充足のニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電気自動車およびコネクテッドカーの台頭

- 4.2.2 スマートコネクテッドタイヤに対するOEMの推進

- 4.2.3 インダストリー4.0の自動化されたタイヤ工場によるコスト削減

- 4.2.4 規制による燃費義務

- 4.2.5 カリフォルニア州の6PPD規制が持続可能なイノベーションを促進

- 4.2.6 リアルタイムタイヤデータを活用したフリートサブスクリプションおよびサービスモデル

- 4.3 市場の阻害要因

- 4.3.1 高い初期費用と限定的な規模の経済

- 4.3.2 特殊材料供給の変動性

- 4.3.3 新しい設計における耐久性と信頼性の懸念

- 4.3.4 データ所有権とサイバーセキュリティのリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 タイヤタイプ別

- 5.1.1 空気入りタイヤ

- 5.1.2 ランフラットタイヤ

- 5.1.3 エアレスタイヤ

- 5.2 技術別

- 5.2.1 自己充填タイヤ

- 5.2.2 チップ埋め込み型スマートタイヤ

- 5.2.3 マルチチャンバータイヤ

- 5.2.4 オールインワンタイヤ

- 5.2.5 自己修復タイヤ

- 5.3 推進タイプ別

- 5.3.1 内燃機関

- 5.3.2 バッテリー電気自動車 (BEV)

- 5.3.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.3.4 ハイブリッド電気自動車 (HEV)

- 5.3.5 燃料電池電気自動車 (FCEV)

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Bridgestone Corporation

- 6.4.2 Michelin

- 6.4.3 Continental AG

- 6.4.4 The Goodyear Tire & Rubber Company

- 6.4.5 Pirelli & C. S.p.A.

- 6.4.6 Sumitomo Rubber Industries Ltd.

- 6.4.7 Yokohama Rubber Co. Ltd.

- 6.4.8 Hankook Tire & Technology Co Ltd.

- 6.4.9 Nokian Tyres Plc

- 6.4.10 Toyo Tire Corporation

- 6.4.11 CEAT Ltd.

- 6.4.12 Kumho Tire

- 6.4.13 Cooper Tire & Rubber Company

- 6.4.14 Apollo Tyres Ltd.

- 6.4.15 JK Tyre & Industries Ltd.

- 6.4.16 Giti Tire

- 6.4.17 ZC Rubber

- 6.4.18 Maxxis International

- 6.4.19 Sailun Group Co Ltd.

- 6.4.20 Revvo Technologies Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高機能タイヤとは、一般的なタイヤが持つ基本的な性能(走行、旋回、停止)を高い次元で満たすだけでなく、特定の性能において卓越した能力を発揮するよう設計・製造されたタイヤの総称でございます。単に「走る」だけでなく、車両の安全性、快適性、環境性能、そして運転の楽しさを向上させるために、最新の技術が惜しみなく投入されております。具体的には、グリップ性能、低燃費性能、静粛性、耐摩耗性、ウェット性能、乗り心地、さらにはパンク時の走行継続性能など、多岐にわたる要求に応えるために開発されております。これらの性能は、タイヤの素材、構造、トレッドパターンといった要素を最適化することで実現されており、自動車の進化とともにその重要性は増しております。

高機能タイヤには、その目的や特性に応じて様々な種類がございます。まず、スポーツ走行を目的とした「スポーツタイヤ」は、高いグリップ力と優れたハンドリング性能を提供し、高速走行やコーナリング時の安定性を追求しております。次に、環境性能を重視した「低燃費タイヤ(エコタイヤ)」は、転がり抵抗を極限まで低減することで燃料消費を抑え、CO2排出量の削減に貢献いたします。また、車内の快適性を高める「静粛性タイヤ」は、走行中に発生するロードノイズやパターンノイズを抑制し、静かで上質な乗り心地を実現します。雨天時の安全性を高める「ウェットグリップ強化タイヤ」は、優れた排水性と路面への密着性により、ハイドロプレーニング現象を抑制し、濡れた路面での制動距離短縮に寄与いたします。万が一のパンク時にも一定距離を走行できる「ランフラットタイヤ」は、スペアタイヤ不要による軽量化と、緊急時の安全確保に貢献します。さらに、近年では電気自動車(EV)の普及に伴い、EV特有の重い車重、瞬時の高トルク、静かな走行音といった特性に対応した「EV専用タイヤ」も登場しており、航続距離の延長や静粛性の向上、高荷重への対応が求められております。これらのタイヤは、それぞれが特定の性能を追求することで、ドライバーの多様なニーズに応えております。

高機能タイヤの用途は非常に幅広く、多岐にわたる車両に採用されております。乗用車においては、スポーツカーや高級セダンでは、その車両性能を最大限に引き出すためにスポーツタイヤや静粛性タイヤが選ばれます。エコカーやハイブリッド車、そして電気自動車では、燃費や電費の向上、航続距離の延長を目的として低燃費タイヤやEV専用タイヤが不可欠です。また、SUVやミニバンといったファミリーカーでは、乗り心地の良さやウェット性能、耐摩耗性などが重視される傾向にございます。商用車、特にトラックやバスにおいては、積載量が多く走行距離も長いため、耐荷重性能、耐久性、そして低燃費性能が高機能タイヤに求められます。建設機械や農業機械などの特殊車両では、過酷な路面状況に対応するための耐パンク性や強力なトラクション性能が重視されます。モータースポーツの世界では、極限のグリップ性能と耐久性を兼ね備えたレーシングタイヤが、勝利のために不可欠な要素となっております。このように、高機能タイヤは車両の種類や使用目的、走行環境に応じて最適な性能を発揮するよう設計され、それぞれの分野で重要な役割を担っております。

高機能タイヤを支える関連技術は多岐にわたります。まず、「材料技術」は、タイヤの性能を決定づける最も重要な要素の一つです。シリカやカーボンブラックといった充填剤の配合技術、天然ゴムと合成ゴムの最適なブレンド、そして新たなポリマー材料の開発により、グリップ性能と低転がり抵抗性能という相反する特性の両立が図られております。また、軽量化を実現するための繊維材料やスチールコードの進化も進んでおります。次に、「構造設計技術」は、タイヤの骨格を形成する技術です。トレッドパターンは、排水性、グリップ、静粛性、耐摩耗性といった性能に大きく影響するため、コンピュータシミュレーションを駆使した精密な設計が行われます。サイドウォールの剛性や柔軟性の設計は、乗り心地と操縦安定性に直結し、カーカスやベルトといった内部構造の最適化も、タイヤ全体の性能向上に寄与しております。さらに、タイヤの側面形状を工夫することで空気抵抗を低減する「空力性能」の追求も進んでおります。製造工程においては、高精度な成形技術や、AI・IoTを活用した品質管理システムが導入され、均一で高品質なタイヤの安定供給を可能にしております。近年では、タイヤ内部にセンサーを搭載し、空気圧、温度、摩耗状況、さらには路面状況をリアルタイムで検知する「センシング技術」も進化しており、車両の安全性やメンテナンス性の向上に貢献しております。

高機能タイヤの市場背景は、複数の要因によって形成されております。第一に、世界的な環境規制の強化が挙げられます。各国でCO2排出量削減や燃費基準の厳格化が進む中、自動車メーカーは車両全体の環境性能向上を求められており、その一環として低転がり抵抗性能に優れた高機能タイヤの需要が高まっております。第二に、自動車自体の高性能化と多様化が進んでいることです。電気自動車(EV)の普及、自動運転技術や先進運転支援システム(ADAS)の進化は、タイヤに新たな性能要求をもたらしております。例えば、EVはバッテリー搭載による車重増、瞬時の高トルク、そして静かな走行音ゆえにタイヤノイズが目立ちやすいといった特性があり、これらに対応するEV専用タイヤの開発が加速しております。第三に、消費者のニーズの変化です。安全性、快適性、経済性に対する意識が高まり、単に「走る」だけでなく、より付加価値の高いタイヤを求める傾向が強まっております。また、原材料価格の変動やサプライチェーンの課題も、タイヤメーカーの開発戦略や生産体制に影響を与えております。このような背景から、各タイヤメーカーは研究開発投資を強化し、グローバル市場での競争が激化しております。

高機能タイヤの将来展望は、自動車産業全体の変革と密接に連動しており、非常に多様な進化が期待されております。最も注目されるのは、「EV専用タイヤのさらなる進化」です。EVの普及が加速する中で、タイヤにはさらなる軽量化、低転がり抵抗性能の向上による航続距離の延長、高荷重への対応、そして静粛性の追求が求められます。また、回生ブレーキの特性に合わせた摩耗性能の最適化も重要な課題となるでしょう。次に、「スマートタイヤ」の実現が挙げられます。タイヤ内部に搭載されたセンサーが、空気圧、温度、摩耗状況だけでなく、路面状況やタイヤの負荷状態をリアルタイムで検知し、車両の制御システムや自動運転システムと連携することで、安全性や走行効率を飛躍的に向上させることが期待されます。これにより、予知保全が可能となり、タイヤのメンテナンスコスト削減にも貢献するでしょう。さらに、「サステナビリティ」への対応も重要なテーマです。再生可能資源やリサイクル材料の使用拡大、製造工程におけるCO2排出量の削減、そしてタイヤの長寿命化を通じて、環境負荷の低減が強く求められます。将来的には、パンクの心配がなく、空気圧管理も不要な「エアレスタイヤ」の実用化も視野に入っております。これは、メンテナンスフリーで安全性の高い次世代タイヤとして、特にMaaS(Mobility as a Service)のような新しいモビリティサービスでの活用が期待されております。高機能タイヤは、単なる部品ではなく、未来のモビリティ社会を支える重要な基盤技術として、今後も進化を続けていくことでしょう。