高度可視化市場の規模とシェア分析 – 成長トレンドと予測(2025-2030年)

高度可視化市場レポートは、業界を製品・サービス別(ハードウェアなど)、ソリューションタイプ別(エンタープライズプラットフォーム、スタンドアロンツール)、展開モデル別(オンプレミスなど)、イメージングモダリティ別(MRI、CTなど)、臨床アプリケーション別(腫瘍学、心血管など)、エンドユーザー別(病院など)、および地域別に分類しています。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アドバンストビジュアライゼーション市場の概要

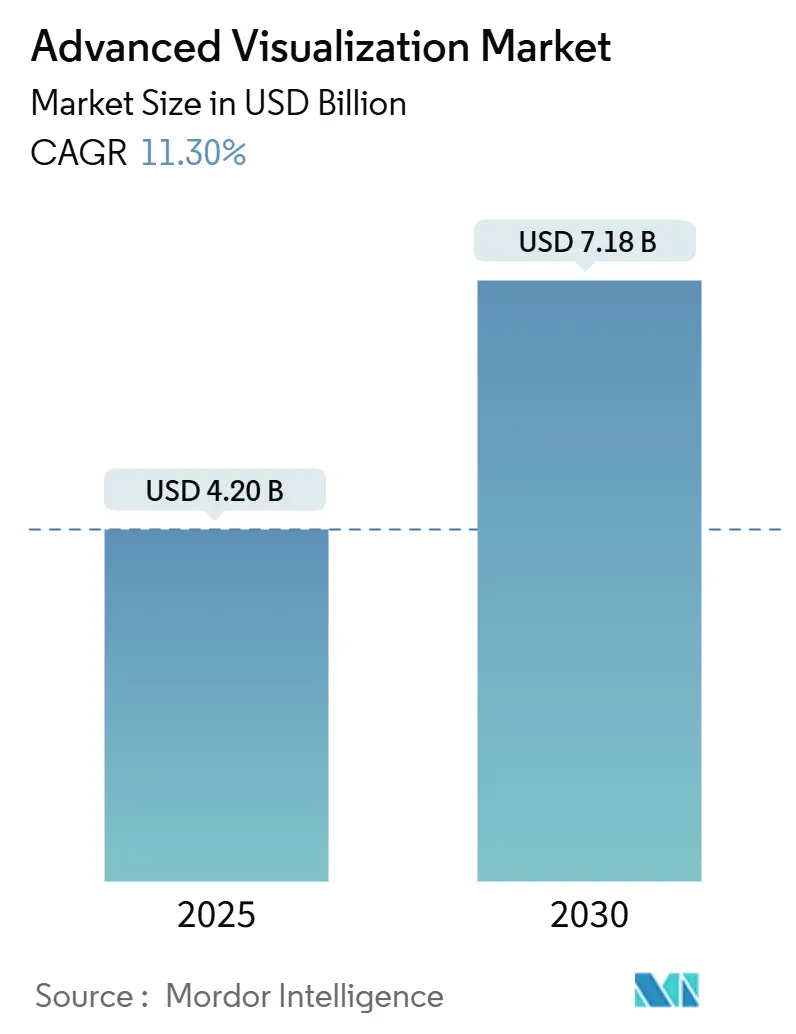

アドバンストビジュアライゼーション市場は、2019年から2030年を調査期間とし、2025年には42億米ドル、2030年には71億8000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.30%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

Mordor Intelligenceの分析によると、AI搭載イメージングソフトウェア、フォトンカウンティングCTスキャナー、クラウド対応エンタープライズプラットフォームへの強い需要が、病院や診断センターにおける設備投資を加速させています。臨床現場では、AIによる自動セグメンテーションが放射線読影時間を40%以上短縮し、フォトンカウンティングCTは低線量で0.2mm以下の高解像度を提供します。また、定量的脳・心血管イメージングに対する新たなCPTコードが、新たな償還の流れを生み出しています。大規模なエンタープライズPACS/VNAの導入は多施設間連携を促進し、欧州の厳格なデータ主権規則にもかかわらず、セキュアなクラウド展開が注目を集めています。デバイスメーカーがGPUベンダーと提携してリアルタイムAIをスキャナーに組み込む動きや、収益が単発のシステム販売からサブスクリプションベースのモデルへと移行していることも、市場の成長を後押ししています。これらの技術革新とビジネスモデルの変化は、医療画像診断市場に新たな機会をもたらし、患者ケアの質の向上に貢献しています。

本レポートは、高度な視覚化市場に関する詳細な分析を提供しており、その定義、範囲、調査方法、市場の動向、予測、競争環境、および将来の展望を網羅しています。

1. 市場の定義と範囲

Mordor Intelligenceは、高度な視覚化市場を、診断のために医用画像をインタラクティブな2Dから4Dビューに変換する臨床ソフトウェア、関連ハードウェア、およびリンクされたサービスからの世界的な収益と定義しています。本調査では17の市場における支出を追跡し、スキャンが行われた年に収益を計上しています。ビジネスインテリジェンスダッシュボード、スタンドアロンのPACSアーカイブ、および非医療用視覚化は範囲から除外されています。

2. エグゼクティブサマリーと市場予測

本レポートによると、高度な視覚化市場は、ハードウェアのアップグレードとクラウドソフトウェアのサブスクリプションの増加により、2030年までに71.8億米ドルに達すると予測されています。特に、CTは光子計数型検出器の革新により解像度が向上し、放射線量が低減されるため、12.81%のCAGRで最も急速に成長しているモダリティです。2025年には北米が高度な視覚化市場で最大の市場シェアを占めると予測されています。

3. 市場の状況(Market Landscape)

* 市場の推進要因(Market Drivers):

* AIを活用した自動セグメンテーションにより、読影時間が40%以上短縮されること。

* AV(Advanced Visualization)がエンタープライズPACS/VNAエコシステムに統合されること。

* 定量的画像診断CPTコードの償還が拡大していること。

* ベンダーニュートラルなクラウドプラットフォームが多施設間コラボレーションを可能にすること(潜在的な要因)。

* 光子計数型CTおよびスペクトルMRIが4D視覚化の需要を促進すること(潜在的な要因)。

* インターベンションスイートにおけるインスキャナー意思決定支援(潜在的な要因)。

* 市場の抑制要因(Market Restraints):

* 米国および日本以外の地域での償還のばらつき。

* EUにおけるデータプライバシー規制がクラウド展開を遅らせていること。

* 病院における画像ITスタッフの継続的な不足(潜在的な要因)。

* GPUサプライチェーンの変動がベンダーのTCO(総所有コスト)を上昇させること(潜在的な要因)。

* その他、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)についても分析されています。

4. 市場規模と成長予測(セグメンテーション)

市場は以下の主要なセグメントにわたって詳細に分析されています。

* 製品・サービス別: ハードウェア、ソフトウェア、サービス。

* ソリューションタイプ別: エンタープライズプラットフォーム、スタンドアロンツール。

* 展開モデル別: オンプレミス、クラウドベース、ハイブリッド。

* 画像診断モダリティ別: 磁気共鳴画像法(MRI)、コンピューター断層撮影(CT)、超音波、核医学(PET/SPECT)、新興モダリティ(光子計数型CT、光音響)。

* 臨床アプリケーション別: 腫瘍学、心血管、神経学、整形外科・筋骨格、消化器・肝臓。

* エンドユーザー別: 病院、診断画像センター、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

5. 競争環境

市場の集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要な市場プレイヤーとしては、Agfa-Gevaert Group、Canon Inc.(Canon Medical Systems)、Carestream Health、Fujifilm Holdings Corporation、GE HealthCare Technologies Inc.、Koninklijke Philips N.V.、Siemens Healthineers AGなどが挙げられます。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

6. 市場機会と将来の展望

未開拓市場(ホワイトスペース)と満たされていないニーズの評価も行われ、市場の将来的な機会と展望が提示されています。

7. 調査方法

本調査は、放射線科医、モダリティマネージャー、クラウドPACSインテグレーター、病院のバイヤーへのインタビューを含む一次調査と、WHOの手順量、OECDの医療会計、米国CMSの請求データ、Eurostatの画像診断テーブル、デバイス登録、企業提出書類、FDA 510(k)ログ、Questel特許、Volza出荷データ、Dow Jones Factivaの価格アラートなどの二次調査を組み合わせて実施されました。市場規模の算出と予測は、MRIおよびCTの設置ベース、年間スキャン数、平均ソフトウェアアタッチ率から需要を再構築するトップダウンモデルと、ベンダー提出書類やサンプルASP×ボリュームペアによるボトムアップアプローチを組み合わせて行われています。データは異常スキャン、ピアレビュー、最終承認を経て検証され、レポートは毎年更新されます。

このレポートは、高度な視覚化市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AIを活用した自動セグメンテーションにより読影時間を40%以上短縮

- 4.2.2 AVの企業PACS/VNAエコシステムへの統合

- 4.2.3 定量画像CPTコードの償還拡大

- 4.2.4 ベンダーニュートラルなクラウドプラットフォームが複数施設間での連携を可能に(注目されていない)

- 4.2.5 フォトンカウンティングCTとスペクトルMRIが4D可視化の需要を促進(注目されていない)

- 4.2.6 介入室向けスキャナー内意思決定支援(注目されていない)

- 4.3 市場の阻害要因

- 4.3.1 米国と日本以外の地域での償還のばらつき

- 4.3.2 データプライバシー規制がEUでのクラウド導入を遅らせる

- 4.3.3 病院における画像ITスタッフの継続的な不足(注目されていない)

- 4.3.4 GPUサプライチェーンの変動がベンダーのTCOを上昇させる(注目されていない)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額 – 米ドル)

- 5.1 製品・サービス別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 ソリューションタイプ別

- 5.2.1 エンタープライズプラットフォーム

- 5.2.2 スタンドアロンツール

- 5.3 導入モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

- 5.3.3 ハイブリッド

- 5.4 イメージングモダリティ別

- 5.4.1 磁気共鳴画像法 (MRI)

- 5.4.2 コンピュータ断層撮影 (CT)

- 5.4.3 超音波

- 5.4.4 核医学 (PET/SPECT)

- 5.4.5 新興モダリティ (フォトンカウンティングCT、光音響)

- 5.5 臨床応用別

- 5.5.1 腫瘍学

- 5.5.2 心血管

- 5.5.3 神経学

- 5.5.4 整形外科・筋骨格

- 5.5.5 消化器・肝臓学

- 5.6 エンドユーザー別

- 5.6.1 病院

- 5.6.2 診断画像センター

- 5.6.3 その他

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東・アフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東・アフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アグフア・ゲバルト・グループ

- 6.3.2 キヤノン株式会社(キヤノンメディカルシステムズ)

- 6.3.3 ケアストリームヘルス

- 6.3.4 富士フイルムホールディングス株式会社

- 6.3.5 GEヘルスケア・テクノロジーズ株式会社

- 6.3.6 ロイヤル フィリップス N.V.

- 6.3.7 シーメンスヘルシニアーズAG

- 6.3.8 セクトラAB

- 6.3.9 プロ・メディカス株式会社(ビサージュイメージング)

- 6.3.10 テラレコン株式会社

- 6.3.11 インテララッド・メディカル・システムズ

- 6.3.12 バイタルイメージズ(キヤノングループ)

- 6.3.13 メラティブ(旧IBMワトソン・ヘルス)

- 6.3.14 ラドAI

- 6.3.15 ブラックフォード・アナリシス

- 6.3.16 サークル・カーディオバスキュラー・イメージング

- 6.3.17 コアラインソフト

- 6.3.18 ボクセルクラウド

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

高度可視化とは、膨大かつ複雑なデータを、人間が直感的に理解しやすい視覚的な形式に変換し、その中に潜むパターン、トレンド、異常値、相関関係などを効率的に発見・分析するための技術および手法の総称でございます。単なるグラフやチャートの作成に留まらず、多次元データやリアルタイムデータをインタラクティブに操作し、深い洞察を得ることを目的としています。これにより、意思決定の迅速化、問題解決の効率化、新たな知見の発見が期待されます。

この高度可視化には、いくつかの主要な種類がございます。第一に、科学技術可視化(Scientific Visualization)は、物理現象のシミュレーション結果、医療画像(MRI、CTスキャン)、気象データ、地質データなど、空間的・時間的な連続性を持つデータを視覚化するものです。例えば、流体力学シミュレーションにおける空気の流れや、人体の臓器構造を3Dモデルで表現し、詳細な分析を可能にします。第二に、情報可視化(Information Visualization)は、ビジネスデータ、ネットワークデータ、ソーシャルメディアデータ、統計データなど、抽象的で構造化されていない、あるいは多次元的なデータを視覚化するものです。ツリーマップ、ネットワークグラフ、散布図行列などが代表的で、データ間の関係性や階層構造、傾向を明確に示します。第三に、没入型可視化(Immersive Visualization)は、仮想現実(VR)や拡張現実(AR)、複合現実(MR)技術を活用し、ユーザーがデータ空間に没入して直接的に操作・体験できる環境を提供するものです。これにより、より深い理解と直感的な洞察が得られます。第四に、リアルタイム可視化は、IoTデバイスから収集されるセンサーデータや金融市場の変動データなど、刻々と変化するデータを即座に視覚化し、現状を把握し、迅速な対応を可能にします。最後に、インタラクティブ可視化は、ユーザーが視覚化されたデータを自由に操作し、視点変更、フィルタリング、ドリルダウン、ズームイン・アウトなどを通じて、多角的にデータを探索できる機能を持つものです。

高度可視化は、多岐にわたる分野で活用されています。製造業においては、製品設計におけるシミュレーション結果の分析、生産ラインの稼働状況監視、品質管理データの異常検知などに利用され、開発期間の短縮や生産効率の向上に貢献しています。医療分野では、CTやMRIなどの医用画像を3Dで再構築し、診断の精度向上や手術計画の立案に役立てられています。また、創薬研究における分子構造の解析や、患者データの傾向分析にも不可欠です。金融業界では、市場トレンドの分析、リスク管理、不正取引の検知などに活用され、複雑な金融商品の動向を視覚的に把握することで、迅速かつ的確な意思決定を支援します。科学研究分野では、気候変動モデルの予測結果、宇宙物理学における天体シミュレーション、材料科学における物質構造の解析など、最先端の研究において不可欠なツールとなっています。都市計画やスマートシティの分野では、交通流のシミュレーション、インフラの老朽化予測、災害時の避難経路分析などに用いられ、より安全で効率的な都市運営に貢献しています。小売業やマーケティング分野では、顧客行動データの分析、サプライチェーンの最適化、売上予測などに活用され、ビジネス戦略の立案に役立てられています。

高度可視化を支える関連技術も多岐にわたります。まず、ビッグデータ技術やデータウェアハウスは、可視化の対象となる膨大なデータを収集・蓄積・管理するための基盤となります。人工知能(AI)や機械学習は、データの中からパターンや異常値を自動的に検出し、可視化すべき重要な情報を抽出する役割を担います。クラウドコンピューティングは、大規模なデータ処理や高度なレンダリングを可能にし、場所やデバイスに依存しない可視化環境を提供します。GPUコンピューティングは、複雑な3Dグラフィックスやリアルタイムレンダリングを高速に処理するために不可欠です。VR/AR/MR技術は、没入型可視化を実現するためのハードウェアおよびソフトウェア基盤を提供します。IoT(モノのインターネット)は、リアルタイムデータの主要な供給源であり、常に最新の情報を可視化する上で重要です。さらに、高解像度ディスプレイやプロジェクター、大型マルチディスプレイシステムなどの表示デバイスも、高度な可視化体験には欠かせません。具体的なソフトウェアとしては、Tableau、Power BI、Qlik Senseといったビジネスインテリジェンス(BI)ツール、D3.jsのようなWebベースの可視化ライブラリ、VTKやParaViewのような科学技術可視化ツール、UnityやUnreal Engineといったゲームエンジンが、それぞれの目的に応じて活用されています。

市場背景としては、近年、あらゆる産業においてデジタルトランスフォーメーション(DX)が加速し、データ駆動型意思決定の重要性が高まっていることが挙げられます。IoTデバイスの普及、ソーシャルメディアの利用拡大、ビジネスプロセスのデジタル化などにより、生成されるデータ量は爆発的に増加しており、この膨大なデータから価値ある洞察を引き出す必要性が高まっています。しかし、生データや単純な表形式のデータでは、人間がその全体像を把握し、意味を理解することは極めて困難です。そのため、複雑なデータを直感的かつ効率的に理解できる高度可視化技術への需要が急速に拡大しています。企業は、高度可視化を通じて、市場の変化をいち早く捉え、競合他社に先駆けて戦略を立案し、新たなビジネスチャンスを創出することを目指しています。また、技術の進化により、高性能なコンピューティングリソースや使いやすい可視化ツールが以前よりも手軽に利用できるようになり、導入のハードルが下がっていることも市場拡大の要因となっています。

将来展望として、高度可視化はさらなる進化を遂げると予想されます。まず、AIとの融合がより一層進み、データから自動的に重要なパターンや異常値を抽出し、最適な可視化方法を提案する「AI駆動型可視化」が普及するでしょう。これにより、専門知識を持たないユーザーでも、高度な分析結果を容易に理解できるようになります。次に、VR/AR/MR技術の進化に伴い、没入型可視化の体験はよりリアルでインタラクティブなものとなり、遠隔地からの共同作業や、仮想空間でのデータ探索が一般的になる可能性があります。触覚フィードバックなどの五感を刺激する技術との連携も進むかもしれません。また、リアルタイム性と予測能力の強化も重要なトレンドです。IoTデータとAIによる予測分析を組み合わせることで、未来の状況を可視化し、よりプロアクティブな意思決定を支援するシステムが発展するでしょう。さらに、可視化の民主化が進み、専門家でなくとも直感的に操作できるノーコード・ローコードの可視化ツールが普及し、より多くの人々がデータ分析の恩恵を受けられるようになると考えられます。一方で、データのプライバシー保護や、AIが生成する可視化結果におけるバイアスの問題など、倫理的な側面への配慮もますます重要になるでしょう。異なる種類のデータや可視化技術を統合し、より包括的な視点を提供するクロスドメイン可視化も、今後の発展が期待される分野でございます。