航空画像市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

航空画像市場レポートは、プラットフォームタイプ(固定翼航空機、ヘリコプターなど)、撮像技術(垂直撮像、斜め撮像など)、アプリケーション(地理空間マッピング、インフラ計画など)、エンドユーザー産業(政府、エネルギーなど)、および地域(北米、南米、中東およびアフリカなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空中画像処理市場の概要、規模、予測に関する詳細な分析を以下にまとめました。

—

# 空中画像処理市場分析:業界レポート、規模、予測

はじめに

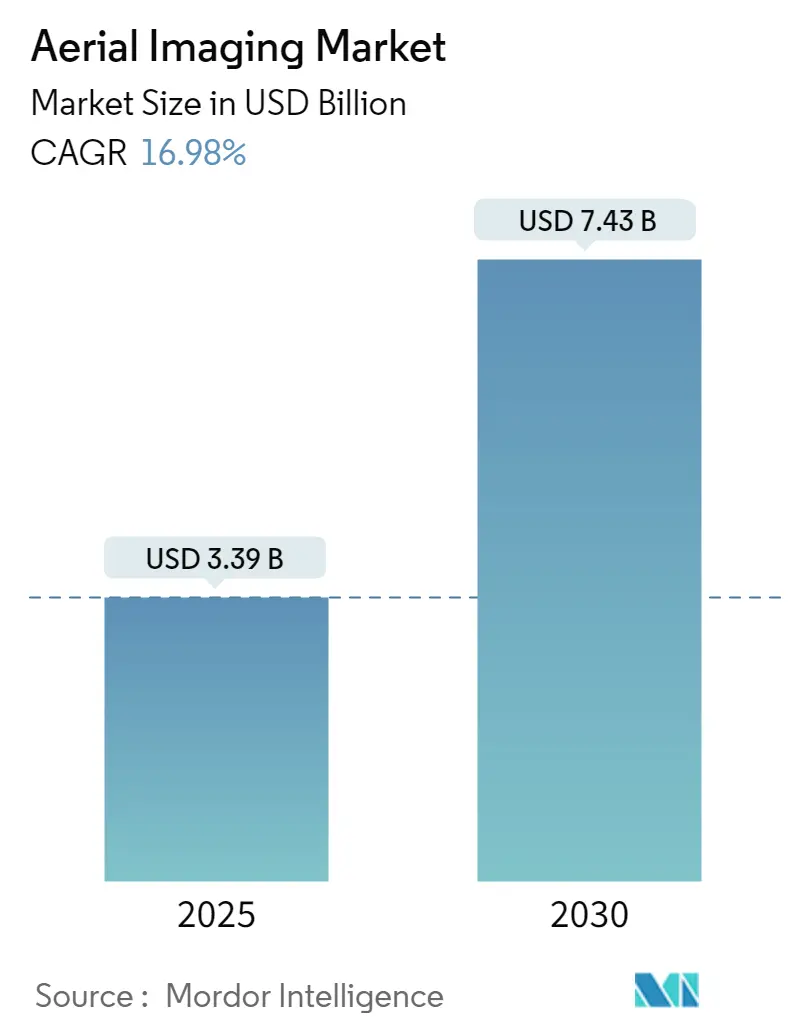

空中画像処理市場は、2019年から2030年までの期間を調査対象としており、2025年には33.9億米ドル、2030年には74.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は16.98%と非常に堅調です。市場の成長は、自律飛行システム、AIを活用した画像分析、5G対応の位置情報サービスなど、複数の要因によって強力に推進されています。特に、精密農業分野では農業用ドローンが5億ヘクタル以上を処理し、商業規模での導入が実証されています。また、インフラ、モビリティ、スマートシティプログラムにおけるセンチメートルレベルの精度を求めるデジタルツイン構想の需要が、LiDAR技術の急速な採用を後押ししています。

市場の集中度は中程度であり、北米が最大の市場シェアを占める一方で、アジア太平洋地域が最も急速な成長を遂げると見込まれています。競争は激化しており、既存企業はM&Aを通じて垂直統合を進め、AIネイティブなスタートアップ企業はクラウドファーストのサブスクリプションモデルで参入しています。供給面ではバッテリー技術の進歩がミッションの耐久性を向上させ、需要面ではUAVによる検査が有人飛行に比べて60%のコスト削減を実現し、エンドユーザーの投資回収期間を短縮しています。

主要な市場トレンドと推進要因

1. 位置情報サービスの普及によるプラットフォーム統合の加速

2024年には5GカバレッジとIoTゲートウェイの普及により、商用ドローン飛行が25%増加しました。これにより、企業ユーザーはリアルタイムかつ低遅延のデータストリーミングが可能になっています。UAVに搭載されたエッジプロセッサは、GPS、RTK、視覚慣性オドメトリーを融合し、センチメートルレベルの測位を実現し、ドローンをインフラ、モビリティ、災害対応アプリケーションのためのモバイルセンサーハブへと変えています。資産管理システムとの統合は、サービスプロバイダーに予測可能な収益をもたらすサブスクリプション監視モデルを支援しています。超高信頼通信とAIオンデバイスワークフローの組み合わせにより、データから意思決定までのサイクルが数時間から数分に短縮され、時間的制約のあるユースケースにおける空中画像処理市場の価値提案が強化されています。また、増大するデータセットは、高解像度の地理データがモデルの精度と安全コンプライアンスを向上させる自動運転車のスタックにも活用されています。

2. UAVの採用によるデータ収集経済の変革

エンドユーザーは、有人航空機をUAVに置き換えることで、燃料費、人員、動員時間の削減により、検査コストが60%削減されたと報告しています。消費者向けドローンもRTKモジュールやマルチスペクトルペイロードを搭載するようになり、中小企業でもプロフェッショナルな画像処理にアクセスできるようになりました。バッテリーの耐久性向上によりミッション時間は43分に延長され、自律飛行計画によりパイロットライセンスの制約が解消され、採用基盤が拡大しています。SaaS処理プラットフォームは、アップロードされたデータを数時間以内に実用的な点群、オルソモザイク、植生指数に変換し、オンプレミスサーバーの総コスト計算から除外します。これらの経済的利点は、経済サイクル全体でベンダーの回復力を高める継続的な収益契約を支えています。

3. スマートシティのデジタルツインプロジェクトによるインフラ投資の促進

都市のデジタルツイン予算は拡大を続けており、バーチャルシンガポールのようなプロジェクトでは、3D都市モデリングとリアルタイム分析に7300万米ドルが割り当てられています。ミュンヘンのような欧州の都市は、高解像度の空中画像をモビリティ計画プラットフォームに統合し、橋や道路の予測保全を可能にしています。米国のスマートインフラ助成金はGIS対応データセットを優先し、LiDARや傾斜画像の需要を促進しています。ISO 37120に基づく標準化は相互運用性を向上させ、複数のベンダーエコシステムを奨励し、空中画像処理市場への追加投資を促しています。画像履歴に基づいて資産の劣化を特定するAIツールは、継続的な更新サイクルのROIをさらに検証しています。

4. 農業における精密農業のマルチスペクトルイノベーションによる規模拡大

2024年半ばまでに5億ヘクタル以上がドローンによる処理を受け、2億1000万トンの水を節約し、農薬を4万7000トン削減しました。マルチスペクトルデータは作物のストレス検出を向上させ、AIモデルと組み合わせることで収穫量予測を最大20%向上させます。ハイパースペクトルペイロードは、投入コストを抑制しつつ環境規制を遵守する可変施用を推進します。米国、ブラジル、中国におけるドローン散布規制の緩和は、運用範囲を拡大し、CNH IndustrialがBem Agroに投資したように、OEMの投資は空中データを農業機械と直接連携させています。

市場の抑制要因

1. データプライバシーと監視利用に関する訴訟の増加

保険会社によるドローンの利用拡大は法的反発を招いており、リスクマネージャーの61%がプライバシー責任への懸念を挙げています。米国第5巡回控訴裁判所の判決は、同意なしに私有地での画像取得を禁止するテキサス州の法令を支持し、商用飛行回廊を狭めています。GDPRは明示的な同意要件と数百万ユーロの罰金を課し、欧州の事業者にとってコンプライアンスのハードルを上げています。公共部門による対UASシステムの導入は空域アクセスをさらに複雑にし、運用リスクプレミアムを高めています。これらの不確実性は、リスク回避的な企業の間での採用を遅らせ、短期的に空中画像処理市場の成長を抑制する可能性があります。

2. 規制の断片化によるスケーラビリティの制約

目視外飛行(BVLOS)ミッションに関する異なる規制は、事業者に複数の認証維持を強制し、コストを膨らませ、国境を越えた展開を遅らせています。EUの2024年C分類システムは国内承認を要求し、カナダの2025年RPAS改正はBVLOSの義務的な承認を追加しています。FAAはまだPart 108を公表しておらず、米国の企業はフリート規模のBVLOS展開に関して規制の不確実性に置かれています。相互承認フレームワークの欠如は規模の経済を制限し、グローバルな空中画像処理サービスプロバイダーの投資案件を悪化させています。

3. サイバー攻撃と低軌道衛星との競合

空中画像データストリームに対するサイバー攻撃のリスクや、低軌道衛星コンステレーションからの競合も、市場成長を抑制する要因として挙げられます。

セグメント別分析

1. プラットフォームタイプ別:ハイブリッドVTOLの台頭がドローンの優位性に挑戦

UAVは、その低い運用コストと柔軟な形態により、検査、マッピング、散布ミッションを支援し、2024年の収益の47.6%を維持しました。一方、ハイブリッドVTOLシステムは、空中画像処理市場規模のごく一部を占めるに過ぎませんが、防衛および都市航空モビリティプロジェクトが滑走路不要の運用と固定翼の効率性を求めるため、2030年までに年間21.1%の成長が予測されています。主要なOEMは電動推進と高度な飛行制御法則を統合しており、Sikorskyのローターブロウンウィング試作機は40回以上のモード切り替え着陸を完了しています。費用対効果分析によると、ハイブリッドプラットフォームはヘリコプターに比べて1マイルあたりの監視費用を30%削減し、ロータリー機よりも長い耐久性を提供します。L3Harrisは、そのハイブリッドクワッドローターがモジュール式のLiDAR、EO/IR、ハイパースペクトルペイロードを搭載できると報告しており、ミッションポートフォリオを広げています。Archer Aviationへの4億3000万米ドルの投資は、このプラットフォームクラスへの資本市場の信頼を裏付けています。これらの動向は、空中画像処理市場がハードウェアフリートを多様化し、ロータークラフトの敏捷性と固定翼の経済性を融合させることを示唆しています。

2. 画像技術別:LiDARの加速が精密マッピングを変革

垂直天底ワークフローは、そのシンプルさと高スループットカメラにより、オルソモザイク生成で優位を占めています。しかし、LiDARの22.0%のCAGRは、写真測量だけでは提供できないセンチメートルレベルのデジタルツインに対する企業の緊急のニーズを反映しています。シングルフォトンセンサーは現在、1秒あたり1400万回の測定を達成し、広大な回廊での飛行時間を短縮しています。LiDARとAIアルゴリズムの統合は、特徴抽出を迅速化し、生の点群を数日ではなく数時間で分類された資産に変換します。Inertial LabsとideaForgeのようなパートナーシップは、UAV展開のためのパッケージ重量と消費電力を合理化し、1フライトあたりの対応面積を拡大しています。したがって、LiDARペイロードの空中画像処理市場規模は、自動運転車の開発者やスマートシティの計画者がより密度の高い空間データセットを求めるため、カメラのアップグレードを上回ると見込まれています。

3. アプリケーション別:緊急管理が従来のマッピングの焦点を変える

地理空間マッピングは、地籍、資源、インフラプロジェクトを背景に、2024年に32.8%のシェアを維持しました。しかし、気候関連イベントの増加に伴い、災害・緊急管理は年間18.4%の成長が予測されています。リアルタイムのドローン飛行は状況認識を向上させ、対応者が資源をより効果的に配分し、死傷者管理コストを削減することを可能にします。米国のインフラ更新基金は、イベント後の状態評価を義務付けており、連邦資金がUAV画像に投入されています。AI強化型変化検出は、危険な瓦礫のホットスポットを数分以内に特定します。これらの効率性は、公共部門による空中サービスの調達を強化し、空中画像処理市場内の収益構成を変化させています。

4. エンドユーザー産業別:保険業界の変革が採用を加速

政府機関は、防衛偵察、地籍調査、土地利用計画を通じて、2024年の売上高の27.0%を占めました。現在、保険会社が最も急速に成長している顧客層であり、引受会社が損害回避分析のためにドローンを導入し、不動産請求比率を3%削減したことで、18.1%のCAGRで拡大しています。自動化された屋根リスク評価と災害後の検査は48時間以内に完了でき、顧客満足度を高め、詐欺を減らします。SaaS画像プラットフォームは、ポリシー管理システムに直接統合され、ITの摩擦を最小限に抑えます。保険業界の規模を考慮すると、その採用曲線は空中画像処理市場規模を大幅に拡大し、従来の地理空間プレーヤーを超えて収益を多様化させています。

地域別分析

1. 北米

2024年の収益の37.5%を占め、防衛支出、確立された航空宇宙産業基盤、BVLOS実験を促進する規制試験回廊が強みです。米国はMaxarに32.4億米ドルのEOCL契約を授与し、複数年にわたる画像需要を確保し、R&Dの波及効果を資金提供しています。カナダの2025年RPAS規則はBVLOS承認を正式化し、州を越えたパイプライン検査ワークフローを容易にし、公益事業部門の採用を拡大しています。メキシコの精密農業補助金パッケージは、マルチスペクトルドローンの購入を加速させ、この地域の国境を越えた技術普及を強調しています。

2. アジア太平洋

2030年までに17.0%のCAGRを記録すると予測されており、中国が牽引しています。中国は世界の商用ドローンの70%を製造し、2029年までに6000億元以上の価値を持つデュアルユースプラットフォームへの政策支援を強化しています。インドの生産連動型インセンティブ制度は国内UAV製造を補助し、公共部門の作物保険パイロットはマルチスペクトル画像の需要を高めています。日本と韓国は5G展開と都市航空モビリティ回廊を連携させ、都市運用センターへのシームレスなリアルタイム画像フィードの舞台を整えています。オーストラリアの鉱業大手はLiDARを介して備蓄量評価を自動化し、APACの高価値企業導入シェアを押し上げています。

3. 欧州

厳格な安全およびプライバシー監視を維持しつつ、調和されたEASA標準を通じて市場の確実性を育み、2024年までに160万人の登録ドローンオペレーターを数えています。ドイツのセンサーエンジニアリングクラスターは軽量LiDARを進歩させ、フランスは航空宇宙の専門知識をマルチモーダル画像ペイロードに活用しています。英国のブレグジット後の民間航空局は商用飛行免除を加速させ、エネルギー部門の回廊調査を支援しています。南欧の共通農業政策は、精密散布作業に対して農家に払い戻しを行い、農村部での採用を拡大しています。中東およびアフリカ全体では、インフラ回廊と天然資源監視が空中画像処理市場の新たな需要を生み出しています。

競争環境

空中画像処理市場は中程度の集中度を特徴とし、上位5社が収益の約38%を支配しており、航空宇宙の既存企業と機敏なソフトウェア参入企業がバランスを取っています。Teledyneは2024年第3四半期に14.4億米ドルの純売上高を計上し、センサーおよびカメラの地位を固めつつ、買収のための資本を活用しています。John DeereによるSenteraの買収は、農業画像処理をトラクターガイダンスシステムに統合し、機器メーカーとデータプロバイダー間の垂直統合を示しています。VIAVIによるInertial Labsの1.5億米ドルでの買収は、ナビゲーションIPとLiDAR処理をテスト機器ポートフォリオに追加し、クロスドメインの機会認識を示唆しています。

資金調達の勢いは自律性専門企業に有利です。Skydioは1.7億米ドルを調達し、ジョイスティック制御を不要にするオンボードAIを改良し、企業資産検査をターゲットにしています。BRINC Dronesは公共安全システム向けに7500万米ドルのシリーズC資金調達を完了し、回復力のある需要プロファイルを持つニッチ特化型空中ソリューションに対する投資家の意欲を示しています。センサーメーカーはプラットフォームベンダーと協力し、ターンキーのペイロードとソフトウェアのバンドルを提供することで、企業採用者の販売サイクルを短縮しています。

競争戦略はますますAIの所有権を中心に展開しています。ベンダーは、画像を資産の欠陥、植生指数、または体積変化に自動分類する機械学習エンジンを展開し、地理空間専門家への顧客の依存度を低減しています。ハードウェアのコモディティ化は利益を圧迫し、企業を予測可能性とアップセルパスを提供するSaaSおよびデータサブスクリプションモデルへと移行させています。業界の既存企業は、メンテナンス、分析、コンプライアンスレポートをバンドルすることで対応し、ハードウェア販売とマネージドサービスの境界を曖昧にしています。結果として生じるエコシステムは、ソフトウェアのスケーラビリティとデータ価値の獲得に根ざした反復的なイノベーションサイクルに向けて空中画像処理市場を位置付けています。

主要企業

* Fugro Ltd

* Nearmap Ltd

* Eagle View Technologies Inc.

* Trimble Inc.

* Maxar Technologies Inc.

最近の業界動向

* 2025年5月: John DeereがSenteraの買収を完了し、リアルタイムの農業洞察のためにドローン管理ソフトウェアをOperations Centerに統合しました。

* 2025年4月: BRINC Dronesが7500万米ドルのシリーズC資金を調達し、ファーストレスポンダー向けのソリューションを拡大しました。

* 2025年3月: SikorskyがローターブロウンウィングUASを実演し、86ノットの巡航速度と40回のVTOL遷移を達成しました。

* 2025年3月: HexagonがAsset Lifecycle Intelligence事業を14.5億ユーロでスピンオフし、SaaS資産管理ソリューションに注力することを発表しました。

—市場の推進要因

* ドローン技術の進歩と普及: ドローンの性能向上、コスト削減、および多様な産業での採用拡大が、空中画像処理市場の成長を強力に推進しています。

* リアルタイムデータと分析の需要増加: 農業、建設、都市計画、インフラ監視などの分野で、迅速な意思決定を支援するためのリアルタイムの空中画像データと高度な分析へのニーズが高まっています。

* AIと機械学習の統合: 人工知能と機械学習アルゴリズムの進化により、空中画像からのデータ抽出、オブジェクト認識、異常検出、および予測分析の精度と効率が大幅に向上しています。

* 災害管理と監視における応用: 自然災害後の被害評価、森林火災の監視、国境警備、および公共安全のための空中画像処理ソリューションの需要が増加しています。

市場の抑制要因

* 規制とプライバシーに関する懸念: ドローンの飛行に関する厳格な規制、空域制限、および個人情報保護やプライバシー侵害への懸念が、市場の成長を妨げる可能性があります。

* 高い初期投資と運用コスト: 高解像度カメラ、LiDARセンサー、高度な処理ソフトウェア、およびデータストレージに必要な初期投資と、熟練したオペレーターの確保にかかる運用コストが高いことが課題です。

* データ処理とストレージの課題: 大量の空中画像データの収集、処理、分析、および安全なストレージには、高度な技術インフラと専門知識が必要であり、これが中小企業にとって障壁となることがあります。

市場機会

* 新興国市場での成長: 農業の近代化、都市化の進展、およびインフラ開発が加速している新興国市場では、空中画像処理技術の導入が大幅に増加する可能性があります。

* 新しいアプリケーション分野の開拓: 再生可能エネルギー施設の検査、環境モニタリング、精密農業、スマートシティ開発など、新たな産業分野での空中画像処理の応用が拡大しています。

* クラウドベースのソリューションの普及: クラウドコンピューティングの進化により、空中画像データの処理、分析、および共有がよりアクセスしやすく、費用対効果の高いものになり、市場の拡大を促進しています。

地域分析

* 北米: 最先端のドローン技術、AI、およびデータ分析ソリューションの開発と採用において主導的な役割を果たしています。農業、建設、防衛、および公共安全分野での需要が特に高いです。

* ヨーロッパ: 厳格な規制環境があるものの、精密農業、インフラ監視、および環境モニタリングにおける空中画像処理の採用が進んでいます。EUのデジタル化推進政策も市場を後押ししています。

* アジア太平洋: 中国、インド、日本などの国々が、急速な都市化、インフラ開発、および農業の近代化を背景に、空中画像処理市場で最も急速な成長を遂げると予想されています。特に、建設、鉱業、および農業分野での需要が顕著です。

* ラテンアメリカ: 農業、鉱業、および都市計画における効率化と生産性向上へのニーズが高まっており、空中画像処理技術の導入が進んでいます。

* 中東およびアフリカ: 石油・ガス産業、インフラ開発、およびセキュリティ・監視分野での応用が拡大しており、市場は着実に成長しています。

結論

空中画像処理市場は、ドローン技術の進化、AIと機械学習の統合、および多様な産業におけるリアルタイムデータへの需要増加により、今後数年間で大幅な成長を遂げると予測されています。規制上の課題や高い初期投資は存在するものの、クラウドベースのソリューションの普及と新興国市場での機会が、市場の拡大をさらに加速させるでしょう。主要企業は、技術革新と戦略的パートナーシップを通じて、この成長する市場での競争力を維持しようとしています。

このレポートは、世界の空中画像市場に関する包括的な分析を提供しています。空中画像とは、航空機やUAV(無人航空機)などの飛行物体から地上や対象物を撮影する技術であり、主に地理空間マッピング、メディア・エンターテイメント、環境調査といった多岐にわたる分野で活用されています。

本調査では、市場を詳細にセグメント化し、その動向を深く掘り下げています。具体的には、固定翼機、ヘリコプター、UAV/ドローン、ハイブリッドVTOLプラットフォーム、その他のプラットフォームタイプ別に分析。また、垂直(天底)画像、斜め画像、マルチスペクトル/ハイパースペクトル画像、LiDARベース画像、熱/IR画像といった多様な画像技術にも焦点を当てています。用途別では、地理空間マッピングと土地測量、インフラ・都市計画、資産棚卸しと検査、環境・森林モニタリング、災害・緊急管理、セキュリティ・監視・防衛、農業・精密農業、保険引受と請求、メディア・エンターテイメントなど、幅広いアプリケーションをカバーしています。さらに、政府・公共機関、建設・不動産、エネルギー・電力・公益事業、石油・ガス、農業・林業、防衛・国土安全保障、保険、鉱業・採石業といった主要な最終用途産業、そして北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む地域別の市場規模と成長予測(金額ベース)を提供しています。

市場の成長を強力に推進する要因としては、5GやIoTの普及に伴う位置情報サービスの拡大が挙げられます。また、UAV/ドローンが低コストでのデータ取得を可能にしたことで、その採用が急速に進んでいます。スマートシティプロジェクトやインフラのデジタルツイン構築の増加も、市場拡大の重要な要素です。農業分野では、作物健康状態のモニタリングに不可欠なマルチスペクトル画像への需要が高まっています。さらに、AIを活用した画像分析技術の進化が処理時間を大幅に短縮し、自動運転車スタックのトレーニングに必要な高解像度地理空間データへの需要も、市場を活性化させています。

一方で、市場の成長にはいくつかの課題も存在します。データプライバシーや監視利用に関する訴訟リスクの増加、世界各国および地域における航空規制体制の複雑さと断片化は、市場参入や事業展開の障壁となり得ます。また、空中画像データストリームに対するサイバー攻撃の脅威や、低軌道衛星コンステレーションとの競合も、市場の抑制要因として認識されています。

市場規模と成長予測に関して、世界の空中画像市場は2025年に33.9億米ドルと評価されており、2030年までには年平均成長率(CAGR)16.98%という高い成長率で拡大し、74.3億米ドルに達すると予測されています。特にプラットフォームタイプ別では、ハイブリッドVTOLシステムが21.1%のCAGRで最も急速な成長を遂げると見込まれており、従来のマルチローター型ドローン市場に新たな競争をもたらしています。

特定の産業における空中画像の活用事例として、保険業界での採用が顕著です。ドローンを用いた検査は、現場での調査時間を大幅に短縮し、損失率のパフォーマンスを約3%改善するとともに、保険金請求処理の迅速化に貢献しています。地域別では、アジア太平洋地域が17.0%のCAGRを記録し、中国の強力な製造業基盤とインドの農業分野における革新的な取り組みに牽引され、将来の市場需要を大きく促進する主要地域となるでしょう。

レポートでは、市場の競争環境、主要企業の戦略的動向、市場シェア分析、そしてEagleView Technologies Inc.、Nearmap Ltd、DJI Technology Co., Ltd.、Hexagon AB (Leica Geosystems)といった主要企業の詳細なプロファイルも提供されています。さらに、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても深く掘り下げています。

最終更新日は2025年9月11日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 位置情報サービス(5G、IoT)の普及

- 4.2.2 低コストのデータ取得のためのUAV/ドローンの急速な採用

- 4.2.3 スマートシティおよびインフラのデジタルツインプロジェクトの成長

- 4.2.4 作物の健康状態を把握するためのマルチスペクトル画像処理に対する農業需要

- 4.2.5 処理時間を短縮するAI強化型画像分析(過小報告)

- 4.2.6 自動運転車スタックのトレーニング用高解像度地理空間データへの需要(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーおよび監視利用に関する訴訟の増加

- 4.3.2 分断された世界的および地域的な航空規制体制

- 4.3.3 航空画像データストリームに対するサイバー攻撃(過小報告)

- 4.3.4 低軌道コンステレーション衛星からの競争(過小報告)

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資と資金調達の動向

- 4.9 マクロ経済要因への影響

5. 市場規模と成長予測(金額)

-

5.1 プラットフォームタイプ別

- 5.1.1 固定翼航空機

- 5.1.2 ヘリコプター

- 5.1.3 UAV / ドローン

- 5.1.4 ハイブリッドVTOLプラットフォーム

- 5.1.5 その他のプラットフォームタイプ

-

5.2 イメージング技術別

- 5.2.1 垂直(直下)イメージング

- 5.2.2 斜めイメージング

- 5.2.3 マルチスペクトル / ハイパースペクトルイメージング

- 5.2.4 LiDARベースイメージング

- 5.2.5 熱 / IRイメージング

-

5.3 アプリケーション別

- 5.3.1 地理空間マッピングと土地測量

- 5.3.2 インフラと都市計画

- 5.3.3 資産棚卸と検査

- 5.3.4 環境および森林モニタリング

- 5.3.5 災害および緊急事態管理

- 5.3.6 セキュリティ、監視、防衛

- 5.3.7 農業と精密農業

- 5.3.8 保険引受と請求

- 5.3.9 メディアとエンターテイメント

-

5.4 エンドユーザー産業別

- 5.4.1 政府および公的機関

- 5.4.2 建設および不動産

- 5.4.3 エネルギー、電力、公益事業

- 5.4.4 石油とガス

- 5.4.5 農業と林業

- 5.4.6 防衛と国土安全保障

- 5.4.7 保険

- 5.4.8 鉱業と採石

- 5.4.9 その他の産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 イスラエル

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 アラブ首長国連邦

- 5.5.4.1.4 トルコ

- 5.5.4.1.5 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 EagleView Technologies Inc.

- 6.4.2 Nearmap Ltd

- 6.4.3 Fugro N.V.

- 6.4.4 Trimble Inc.

- 6.4.5 Maxar Technologies Inc.

- 6.4.6 DJI Technology Co., Ltd.

- 6.4.7 Hexagon AB (Leica Geosystems)

- 6.4.8 Airbus Defence and Space

- 6.4.9 Terra Flight Aerial Imaging Inc.

- 6.4.10 Kucera International Inc.

- 6.4.11 Cooper Aerial Surveys Co.

- 6.4.12 Digital Aerial Solutions LLC

- 6.4.13 SkyIMD Inc.

- 6.4.14 Airobotics GmbH (Ondas Holdings)

- 6.4.15 Aerobotics (Pty) Ltd

- 6.4.16 DroneDeploy Inc.

- 6.4.17 Teledyne Technologies Inc.

- 6.4.18 ESRI (Environmental Systems Research Institute)

- 6.4.19 Landiscor Real-Estate Mapping

- 6.4.20 GeoVantage Inc. (Aeroptic LLC)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空画像は、航空機に搭載されたカメラやセンサーを用いて地上を撮影した画像を指します。これは、飛行機、ヘリコプター、そして近年普及が著しいドローン(無人航空機)といった様々なプラットフォームから取得され、広範囲を一度に、かつ高解像度で捉えることができる点が大きな特徴です。初期の航空画像は主に軍事偵察に利用されていましたが、技術の発展とともに、測量、地図作成、都市計画、環境モニタリング、災害対策など、多岐にわたる分野で不可欠な情報源となっています。地上の詳細な状況を俯瞰的に把握し、人間の目では捉えきれない広域の変化やパターンを効率的に分析することを可能にします。

航空画像には、その撮影方法や使用されるセンサーの種類によって多様なタイプが存在します。撮影方法による分類では、まず「垂直写真」が最も一般的で、カメラを真下に向けて撮影し、地図作成や精密測量に用いられます。地上の形状を正確に表現し、距離や面積の計測に適しています。次に、建物の側面や景観を立体的に捉える「傾斜写真」は、都市計画や観光プロモーションなどに活用されます。さらに、垂直写真を幾何補正し、地形による歪みを取り除いて地図としての正確性を持たせたものが「オルソ画像」で、GIS(地理情報システム)の基盤データとして広く利用されます。複数の画像から生成される「3Dモデル」は、都市や構造物の詳細な立体情報を得るために用いられ、デジタルツインの構築にも貢献します。使用されるセンサーの種類では、一般的なカラー写真である「可視光画像」に加え、特定の波長帯で撮影する「多波長画像(マルチスペクトル画像)」や、さらに多くの狭い波長帯で撮影する「ハイパースペクトル画像」があり、植生の活性度や水質、土壌分析に利用されます。「熱赤外線画像」は、物体が放出する熱を捉えることで、建物診断や環境モニタリングに活用されます。「LiDAR(ライダー)」はレーザー光を照射し、その反射時間から距離を測定することで、高精度な地形データや樹木下の地表面データを取得し、森林資源管理や土砂災害リスク評価に有効です。「SAR(合成開口レーダー)」は、レーダー波を利用するため、天候や昼夜を問わず撮影可能で、地盤変動監視や災害時の被害状況把握に強みを発揮します。

航空画像の用途は非常に広範です。測量・地図作成分野では、国土基本図や都市計画図の作成、災害ハザードマップの更新に不可欠です。都市計画・インフラ管理においては、道路、鉄道、電力網などのインフラ施設の老朽化診断や維持管理、都市開発の進捗状況のモニタリングに活用されます。農業・林業分野では、作物の生育状況の精密なモニタリング、病害虫の早期発見、収穫量予測、森林資源の管理、違法伐採の監視などに貢献します。防災・災害対策では、地震、洪水、土砂災害などの発生時に、迅速な被害状況の把握、救助活動の支援、復旧計画の策定に極めて重要な情報を提供します。環境モニタリングでは、森林破壊、水質汚染、大気汚染の監視、生態系の変化調査などに利用されます。建設・土木分野では、工事の進捗管理、出来形管理、安全管理に役立ち、観光・エンターテイメント分野では、観光地の紹介やゲーム、VRコンテンツの背景素材としても活用されています。

航空画像の取得から活用までには、様々な関連技術が密接に関わっています。撮影プラットフォームとしては、有人航空機に加え、近年では手軽に運用できるドローン(UAV)がデータ取得の敷居を下げています。センサー技術は、高解像度カメラ、多波長・ハイパースペクトルセンサー、LiDAR、SARといった多様なセンサーの進化により、取得できる情報の質と量が飛躍的に向上しています。測位技術では、GNSS(全球測位衛星システム)とIMU(慣性計測装置)を組み合わせることで、撮影時の正確な位置と姿勢情報を取得し、高精度な画像生成を可能にしています。画像処理技術も進化しており、幾何補正やオルソ補正によって画像の歪みを取り除き、地図としての正確性を持たせます。SfM(Structure from Motion)やMVS(Multi-View Stereo)といった技術は、複数の2D画像から3Dモデルを自動生成することを可能にし、点群処理技術はLiDARデータやSfMで生成された点群の解析を高度化します。さらに、AI(人工知能)を用いた画像解析技術は、ディープラーニングを活用して、画像内のオブジェクト検出、分類、変化検出などを自動化し、解析の効率と精度を大幅に向上させています。取得された膨大なデータを効率的に管理し、利用するためのクラウドコンピューティングやGIS(地理情報システム)も不可欠な技術です。

航空画像市場は、近年急速な成長を遂げています。この成長の背景には、ドローンの普及によるデータ取得コストの劇的な低減と手軽さ、高解像度センサーの進化、そしてAIやクラウド技術の発展によるデータ解析・活用能力の向上が挙げられます。また、防災・減災、インフラの老朽化対策、スマート農業、環境保全といった社会課題解決へのニーズの高まりも、市場拡大の大きな要因となっています。市場の主要プレイヤーとしては、航空画像撮影サービスを提供する企業、高性能なセンサーを開発・製造するメーカー、画像処理や解析ソフトウェアを開発する企業、そしてGISベンダーなどが挙げられます。特にドローンを活用した市場は、その柔軟性とコスト効率の良さから、世界的に急成長しており、今後も様々な産業分野での導入が加速すると見込まれています。

将来の航空画像は、さらなる高精度化とリアルタイム化が進むと予測されます。より高解像度で、より頻繁にデータが取得できるようになり、災害時など緊急を要する状況ではリアルタイムでの情報提供が可能になるでしょう。AIによる自動解析技術はさらに進化し、人手による解析からAIによる自動化・効率化が加速することで、異常検知や変化検出の精度が飛躍的に向上します。また、可視光、LiDAR、熱赤外線など複数のセンサーを組み合わせた「複合センサー」の活用が進み、より多角的な情報取得が可能になります。航空画像だけでなく、衛星画像や地上データなど、様々な地理空間情報を統合し、GISプラットフォーム上で一元的に管理・活用する動きも加速するでしょう。これにより、スマートシティ、自動運転、デジタルツインといった新たなサービスや概念の実現に不可欠な基盤情報として、航空画像の価値は一層高まります。一方で、ドローンの飛行ルール、プライバシー保護、データセキュリティに関する法規制の整備も進み、より安全で倫理的な利用環境が構築されていくことが期待されます。航空画像は、今後も社会の様々な課題解決に貢献し、私たちの生活を豊かにする重要な技術であり続けるでしょう。