高所作業車市場:市場規模・シェア分析、成長トレンド・予測 (2025-2030年)

高所作業台レポートは、製品(ブームリフト、シザーリフト、垂直リフト、トレーラー式リフト)、駆動方式(エンジン式、電動、ハイブリッド)、昇降高さ(20フィート未満、21~50フィート、51~100フィート、100フィート超)、用途(建設、公益事業、その他)、および地域別に分類されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高所作業台(AWP)市場の概要

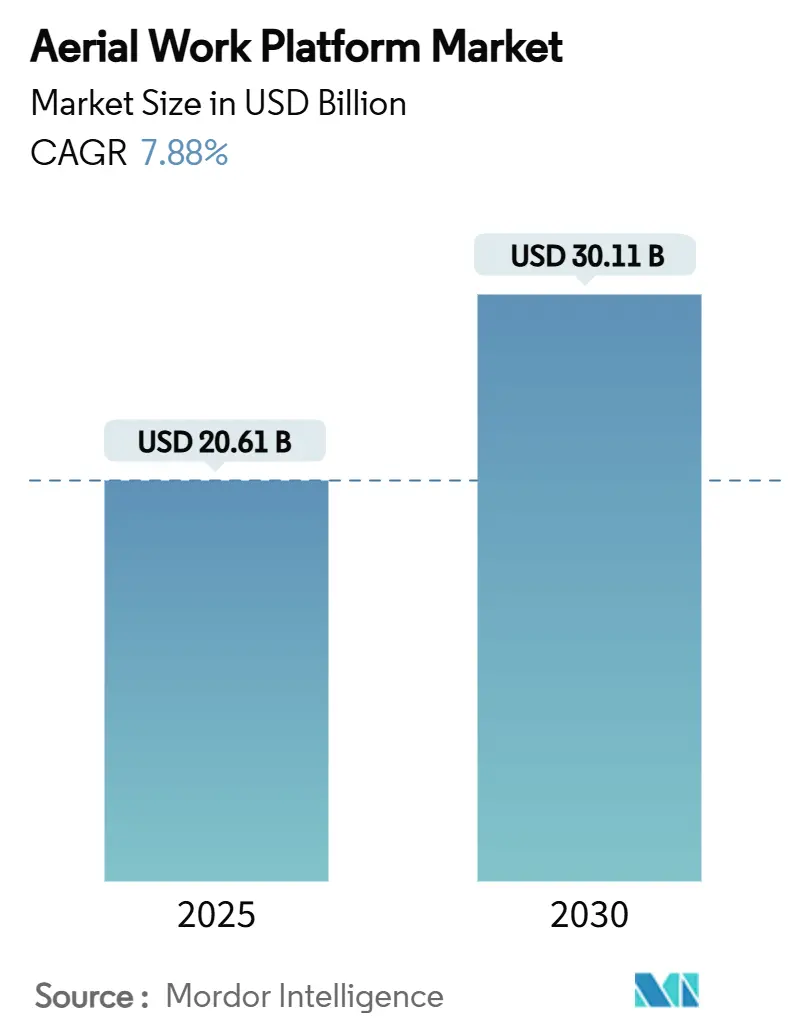

高所作業台(AWP)市場は、2025年には206.1億米ドルの市場規模に達し、2030年には301.1億米ドルに拡大すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.88%で成長する見込みです。この成長軌道を支える主要な要因としては、レンタル普及率の上昇、建設現場における安全規制の強化、そして大規模な建設プロジェクトの増加が挙げられます。また、倉庫の急速な高層化、特にAmazonのような企業が運営する複数のメザニンレベルを持つ巨大倉庫の増加も需要を後押ししています。技術面では、テレマティクスを活用した診断機能が標準的な購入基準となりつつあり、低排出ガス現場への対応としてハイブリッドおよび完全電動パワートレインのシェアが拡大しています。一方で、米国の建設業界における高所作業台関連の死亡事故が年間平均26件に上ることから、賠償責任保険料の高騰や、バッテリー金属の供給制約が市場の課題となっています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

製品タイプ別分析

製品タイプ別では、ブームリフトが2024年に売上高シェアの43.24%を占め、市場をリードしています。混雑した現場での多用途性とリーチ角度の柔軟性が、その優位性を維持する要因となっています。特に、HaulotteのHA20 RTJ PROのような高性能な関節式ブームリフトは、高速な昇降速度や全負荷容量での全高作業を可能にする負荷感知シャーシなど、性能指標の向上に注力しています。

垂直リフトは、倉庫作業者がその小回り性能を高く評価していることから、8.84%のCAGRで最も速い成長が見込まれています。シザーリフトは複数作業者による屋内作業で優位性を持つものの、コモディティ化により価格競争に直面しています。トレーラーマウント型リフトは、公益事業や通信設備のメンテナンスにおいて、自走式リフトの重量制限が農村部の道路規制に抵触する可能性があるため、依然として重要です。

全体として、メーカーはテレマティクスハードウェアを製品ファミリー全体で標準化し、レンタル会社がブームリフトとシザーリフトの性能データを単一のダッシュボードで統合できるようにしています。ハイブリッドパワートレインは、都市中心部の排出ガス規制に対応するため、ハイエンドのブームリフトから中型シザーリフトへと普及が進んでいます。ブームリフトは全カテゴリーの中で最も高い再販価値を維持しており、フリート所有者はこれらのユニットに不均衡な資本を投下し、市場におけるその優位性を強化しています。

推進タイプ別分析

推進タイプ別では、内燃機関(ICE)ユニットが2024年に高所作業台市場の61.74%を占めていますが、電動モデルは他のどの推進タイプよりも速いペースでシェアを拡大しています。都市部の条例で再開発現場でのディーゼル使用が段階的に廃止される中、電動モデルの市場規模は2桁の10.26%のCAGRで成長しています。リチウムイオンバッテリーパックは、一晩の充電でプロパン同等品よりも約30%低いエネルギーコストで、40フィートのシザーリフトのフルシフト稼働を可能にします。ハイブリッド構成は、充電インフラが不足している遠隔地での橋渡しソリューションを提供し、小型エンジンと回生ブレーキを組み合わせて稼働時間を延長します。

OEMはバッテリー金属の価格高騰に直面していますが、多くの企業は自動車メーカーと並行してカソード材料契約を結ぶことでリスクをヘッジしています。UL 2580の耐火性認証は、いくつかのリチウムパック火災事故を受けて、大手レンタル会社にとって購入基準となっています。結果として、電動化の採用は、バッテリーの絶対コストが2027年以降徐々に低下するとしても、高所作業台市場のプレミアム層を強化するでしょう。

昇降高さ別分析

昇降高さ別では、21~50フィートのクラスが2024年に52.36%の売上高シェアを占め、高所作業台市場の主力ゾーンであり続けています。この高さは、大規模倉庫や商業ビルで一般的な傾斜壁パネルの設置、乾式壁の吊り下げ、ラックの設置作業のほとんどに対応します。eコマース大手がメザニンを多用した設計を強化し、頻繁な中層アクセスが必要となるため、このセクラスの需要は堅調に推移するでしょう。

100フィートを超える大型リフトは、データセンターの冷却塔建設や再生可能エネルギーのスタック組立が普及するにつれて、9.28%のCAGRで最も速い成長が予測されています。OEMは、プラットフォームの限界付近でブーム速度を自動的に調整し、先端荷重の振動を低減するエンベロープ制御アルゴリズムを追加することで対応しています。

20フィート未満のパーソナルリフトは、配管ラックの下での操縦性を必要とする産業プラントをターゲットとしています。絶対的な販売量は少ないものの、安全管理者が15フィートを超える作業で梯子の使用を禁止するにつれて、採用が加速しています。51~100フィートの範囲は、地形の起伏を乗り越えつつリーチを維持する必要がある送電線請負業者に安定して採用されています。

用途別分析

用途別では、建設が2024年に高所作業台市場シェアの57.28%を占めており、大規模な公共インフラプロジェクトや民間商業プロジェクトが市場を牽引し続けるでしょう。このセグメントでは、内装仕上げと外装工事が重なる際に、複数のプラットフォームタイプを同時に展開する必要があるため、機器の稼働率が急上昇します。請負業者のレンタルへの選好は特に顕著であり、多段階のプロジェクト期間における設備投資リスクを軽減しています。

物流および輸送は、8.78%のCAGRで最も成長の速い分野であり、フルフィルメントセンターの改修や、ロボットシャトルと高層倉庫を組み込んだ新規建設によって推進されています。オムニチャネル小売業者がAmazonの巨大倉庫モデルを世界中で再現するにつれて、物流プラットフォームの市場規模は急増すると予想されています。公益事業は依然として活線メンテナンスに絶縁ブームを活用しており、映画・イベント専門家はLEDウォールのリギングにコンパクトな関節式リフトを利用しています。食品加工などの分野における製造業の近代化も需要を多様化させており、AWPがニッチな建設ツールから不可欠な産業横断的資産へと進化していることを示しています。

地域別分析

北米は2024年に高所作業台市場の34.76%を占め、最大の市場です。ANSI A92規制への準拠と大規模な連邦政府の資金配分によって推進される継続的な機器更新サイクルが、テレマティクス装備の新型フリートへの需要を支えています。United Rentalsのような企業がこの地域的リーダーシップを支える規模を証明しています。カナダの成長は資源セクターの拡大と都市部の改修義務に集中しており、メキシコのニアショアリングブームは自動車およびエレクトロニクス工場向けの中高層電動リフトの購入を刺激しています。

アジア太平洋地域は、急速な都市化と産業の多様化に支えられ、9.27%のCAGRで最も速い成長を遂げる見込みです。中国の建設機械市場全体は2023年に縮小しましたが、2024年半ばには安定化が始まり、政策的な信用緩和が地下鉄プロジェクトやデータセンター回廊向けの高所作業台の受注を再燃させると予想されています。インド市場は、大規模な鉄道および空港プロジェクトの拡大を通じて成長しています。インドネシア、ベトナム、フィリピンなどの東南アジア経済は、地域のeコマースプレーヤーが多層フルフィルメントハブを再現し、30~40フィートの電動リフトへの需要を促進しているため、新たなホットスポットとして浮上しています。

ヨーロッパは成熟していますが、イノベーション志向の市場です。ドイツとフィンランドは2023年に2桁のフリート増加を記録しましたが、スペインのような南部諸国は財政的制約に苦しみ、回復パターンにばらつきが見られます。より厳格なStage V排出ガス基準は、特に都市中心部のプロジェクトにゼロローカル排出義務が適用されるオランダやスカンジナビアで、ディーゼルシザーリフトからハイブリッドまたは完全電動代替品への置き換えを加速させています。中東は、サウジアラビアのNEOMゾーンにおけるギガプロジェクト向けに、超高層リーチのニーズを高めています。アフリカと南米は比較的新興市場ですが、インフラ資金調達の改善に伴い、中古ユニットの輸入が増加しています。

競争環境

高所作業台市場は中程度に細分化されていますが、大手企業がポートフォリオと地理的フットプリントを拡大するためにニッチな専門企業を買収する傾向にあり、統合が進んでいます。JLGによる2024年のHinowaおよびAUSAの買収は、それぞれトラックマウント型スパイダーリフトとダンプカーへのリーチを拡大し、製品隣接性拡大戦略を示しています。Haulotteは電動ブームの導入で製品ラインナップを刷新し続けており、Genieは衝突回避のためのセンサーベースの二次保護およびマシンビジョンに多額の投資を行っています。中国やトルコの地域メーカーは低スペック製品で価格競争を仕掛けていますが、既存企業のグローバルなアフターサービスネットワークには及ばない状況です。

チャネルの力は主にレンタル会社にあり、彼らの大量購入契約が機器の仕様トレンドに影響を与えています。これらの企業は、フリートデータをエンタープライズ資産管理ソフトウェアと同期できるオープンアーキテクチャのテレマティクスを統合したユニットを優先しています。サブスクリプションベースの分析は、OEMにとって新たな経常収益層を解き放ちます。例えば、予測サービスアラートはデポでの部品在庫レベルを削減し、ROIを向上させます。競争は持続可能性の物語の周りでも激化しており、Haulotteは2024年に水素機器コンソーシアムに参加し、Genieは非燃焼コバルトフリーのリチウムパックを試験的に導入しています。プラットフォーム荷重校正や自律走行に関する特許出願は、将来の半自律型リフトの可能性を示唆しています。

競争の激化にもかかわらず、厳格な設計安全認証とグローバルなサポートネットワーク要件のため、参入障壁は依然として高いです。そのため、小規模な挑戦者は、単独での国際展開を追求するよりも、大手販売業者と提携することがよくあります。今後、再生可能エネルギーの設置、モジュール式建設、ハイパースケールデータセンターの建設における未開拓の機会は、カスタマイズされたリーチと容量の組み合わせを提供するサプライヤーに報いるでしょう。全体として、価格競争と技術差別化が共存し、このセクターは持続可能でありながら規律ある成長に向けて位置付けられています。

主要企業には、JLG Industries(Oshkosh)、Genie – Terex Corporation、Haulotte Group、Skyjack – Linamar Corporation、Zhejiang Dingli Machineryなどが挙げられます。

最近の業界動向

* 2025年4月: Faresin Industriesは、BaumaでFS6.26テレハンドラーを発表しました。これは、同社の製品ラインナップの中で最もコンパクトで機敏なモデルとされています。

* 2025年2月: Manitouは、MTA 1242 MAXとMTA 1242 MAX E74の2つの新しい建設用テレハンドラーモデルを発表しました。これらは、レンタル事業や建設フリート管理者のニーズに応えるため、パワー、安定性、効率性を向上させて設計されています。

* 2024年9月: JLGはHinowaの買収後、迅速にAUSAを買収しました。JLGは、これら2つの信頼できる機器企業との提携により、中核市場および隣接市場での提供を拡大することを目指しています。

本レポートは、世界の高所作業台(Aerial Work Platform: AWP)市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の機会を網羅しており、市場の現状と将来の展望を深く理解するための貴重な情報源となっています。

市場は2030年までに301.1億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は7.88%と見込まれています。製品カテゴリー別では、ブームリフトがその多用途性により2024年の収益の43.25%を占め、市場をリードしています。

市場の成長を牽引する主な要因としては、世界的なインフラおよび商業建設ブーム、より厳格な作業員の安全規制の導入、AWPのレンタル普及率の増加が挙げられます。さらに、Eコマース物流における倉庫自動化の急速な進展、テレマティクスを活用した予知保全と遠隔診断の普及、映画・メディア制作やイベント設営での利用拡大も重要な推進力となっています。特にテレマティクスシステムは、リアルタイム診断や予知保全を通じて予期せぬダウンタイムを削減し、稼働率を向上させ、フリート管理を大きく変革しています。ClearSky Smart Fleetのようなプラットフォームがその代表例です。

一方で、市場の成長を抑制する要因も存在します。従来のアクセス方法と比較した高い初期投資コスト、低価格の中古機器や代替品の入手可能性、電動AWP向けバッテリー金属の供給ボトルネック、事故後の賠償責任保険費用の高騰などが挙げられます。

技術面では、電動高所作業台が注目を集めています。都市部での低排出ガス現場の義務化に加え、リチウムイオンユニットがプロパンモデルと比較してエネルギーコストを約30%削減し、フルシフト稼働時間を提供できることから、その牽引力を増しています。

規制面では、米国のOSHA基準1926.453および1910.67、ANSI A92スイートなどが、機械固有のトレーニングや墜落防止システムの義務付け、墜落防止システムの要件を通じて、より新しい規制準拠機器への需要を促進しています。

本レポートでは、市場を以下の主要セグメントに分けて詳細に分析しています。

* 製品タイプ別: ブームリフト、シザーリフト、垂直リフト、トレーラーマウントリフト

* 推進タイプ別: 内燃機関(ICE)、電動、ハイブリッド

* 昇降高さ別: 20フィート未満、21~50フィート、51~100フィート、100フィート超

* 用途別: 建設、公益事業、物流・輸送、製造、その他

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、JLG Industries(Oshkosh Corp.)、Genie – Terex Corporation、Haulotte Group、Skyjack – Linamar Corporation、Zhejiang Dingli Machineryなど、主要20社の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが盛り込まれています。

本レポートは、AWP市場のダイナミクスを深く掘り下げ、市場参加者が戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なインフラおよび商業建設ブーム

- 4.2.2 労働者の安全規制の強化

- 4.2.3 AWPのレンタル普及率の増加

- 4.2.4 Eコマース物流における倉庫自動化の急速な進展

- 4.2.5 テレマティクスを活用した予知保全と遠隔診断

- 4.2.6 映画/メディア制作およびイベント設営での利用増加

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資コスト vs. 従来型アクセス方法

- 4.3.2 低コストの中古機器と代替品の入手可能性

- 4.3.3 電動AWP用バッテリー金属の供給ボトルネック

- 4.3.4 事故後の賠償責任保険費用の高騰

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測

- 5.1 製品別

- 5.1.1 ブームリフト

- 5.1.2 シザーリフト

- 5.1.3 垂直リフト

- 5.1.4 トレーラーマウントリフト

- 5.2 推進タイプ別

- 5.2.1 内燃機関 (ICE)

- 5.2.2 電動

- 5.2.3 ハイブリッド

- 5.3 昇降高さ別

- 5.3.1 20フィート未満

- 5.3.2 21 – 50フィート

- 5.3.3 51 – 100フィート

- 5.3.4 100フィート超

- 5.4 用途別

- 5.4.1 建設

- 5.4.2 公益事業

- 5.4.3 物流および輸送

- 5.4.4 製造

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 JLGインダストリーズ(オシュコシュ社)

- 6.4.2 Genie – テレックス・コーポレーション

- 6.4.3 ハウロット・グループ

- 6.4.4 スカイジャック – リナマー・コーポレーション

- 6.4.5 浙江鼎力機械

- 6.4.6 MEC高所作業台

- 6.4.7 アイチコーポレーション

- 6.4.8 タダノ株式会社

- 6.4.9 ブロント・スカイリフト

- 6.4.10 ニフティリフト株式会社

- 6.4.11 シノブーム・インテリジェント・イクイップメント

- 6.4.12 マニトウ・グループ

- 6.4.13 スノーケル・インターナショナル

- 6.4.14 パルフィンガーAG

- 6.4.15 CTE SpA

- 6.4.16 ルートマン・ホールディングス

- 6.4.17 DINO LIFT OY

- 6.4.18 マグニ・テレスコピック・ハンドラーズ

- 6.4.19 ランシェア重工業

- 6.4.20 マンタール重工業

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

高所作業車とは、高所での作業を安全かつ効率的に行うために設計された特殊な車両または機械の総称です。作業員や資材を高い位置まで持ち上げ、安定した作業スペースを提供することを主な目的としています。建設現場での外壁工事や鉄骨組立、工場や倉庫での設備メンテナンス、電気・通信工事における電線敷設やアンテナ設置、さらには街路樹の剪定やイベント会場の設営など、多岐にわたる分野で不可欠な存在となっています。クレーン車が主に資材の吊り上げ・運搬を目的とするのに対し、高所作業車は作業員が作業床に乗って直接作業を行う点に大きな違いがあります。労働安全衛生法に基づき、特定の自主検査や作業主任者の選任が義務付けられるなど、安全管理が厳しく求められる機械でもあります。

高所作業車には、その用途や作業環境に応じて様々な種類が存在します。まず、走行方式による分類では、「自走式」と「トラック架装式」が代表的です。自走式は、作業車自体が移動能力を持つタイプで、ホイール式は舗装された平坦な場所での移動に適しており、クローラ式は不整地や軟弱地盤での安定性に優れています。一方、トラック架装式は、トラックの荷台に高所作業装置を架装したタイプで、公道を走行して広範囲の現場へ迅速に移動できる利点があります。ブーム構造による分類では、「屈伸ブーム式」が障害物を避けて複雑な位置に到達できる柔軟性を持つ一方、「伸縮ブーム式」は高い場所へ直線的に到達する能力に優れています。また、真上に昇降し、比較的広い作業床を持つ「垂直昇降式(シザーリフト)」も広く利用されています。動力源では、屋外での高出力作業に適したエンジン式、屋内での静音性や排ガス規制に対応したバッテリー式、両者の利点を組み合わせたハイブリッド式などがあります。これらの多様なタイプから、作業内容や現場の条件に最適な機種が選定されます。

高所作業車の用途は非常に広範です。建設・土木工事においては、高層ビルの外壁工事、屋根工事、鉄骨の組立、橋梁の点検・補修、トンネル工事などで活躍します。工場や倉庫、商業施設、空港、駅などの設備メンテナンスでは、照明器具の交換、配管工事、空調設備の点検・修理などに用いられます。電気・通信工事では、電線の敷設や電柱の交換、通信アンテナの設置・保守作業に不可欠です。造園・林業分野では、街路樹の剪定や高木の伐採作業に利用され、安全かつ効率的な作業を可能にします。また、イベントやエンターテイメント業界では、コンサート会場や舞台の設営、照明・音響設備の設置、高所からの撮影などにも使われます。さらに、高層ビルの窓拭きや大規模構造物の点検作業など、清掃・点検分野でもその能力を発揮しています。

高所作業車の安全性と効率性を支えるため、様々な関連技術が導入されています。安全技術としては、車体の傾斜を検知して転倒を防止する傾斜センサー、積載重量が限界を超えた際に警告を発し、動作を停止させる過負荷防止装置、作業員の挟まれ事故を防ぐ安全柵や緊急停止ボタンなどが挙げられます。強風時の作業制限を促す風速計や、作業床を常に水平に保つ自動水平維持機能も重要です。操作性向上のためには、直感的な操作が可能なジョイスティック制御や、危険な場所から離れて作業できる遠隔操作システム、作業終了時にブームを自動で格納する機能などが開発されています。環境技術の面では、電動化やハイブリッド化が進み、排ガスゼロや低騒音を実現しています。また、IoT(モノのインターネット)技術を活用し、稼働状況のリアルタイム監視、故障予知、位置情報管理などを行うことで、より効率的な運用とメンテナンスが可能になっています。

高所作業車の市場は、建設需要の増加、インフラの老朽化対策、設備投資の活発化などを背景に堅調に推移しています。特に、少子高齢化による労働力不足が深刻化する中で、高所作業車は省人化と作業効率向上に貢献する重要なツールとして、その需要が高まっています。国内の主要メーカーとしては、アイチコーポレーション、タダノ、古河ユニック、日立建機などが知られており、海外ではJLG、Genie(Terex)、Haulotte、Skyjackといった企業が市場を牽牽引しています。法規制と安全基準も市場に大きな影響を与えており、労働安全衛生法に基づく特定自主検査や定期自主検査の義務、作業主任者の選任、特別教育の実施などが徹底されています。また、高所作業車の購入コストや維持管理コストを抑え、必要な時に必要な機種を利用できる利便性から、レンタル市場が拡大しているのも近年の特徴です。

将来に向けて、高所作業車はさらなる進化を遂げると予測されています。最も注目されるのは、自動化・自律化の進展です。遠隔操作の高度化に加え、AI(人工知能)による作業支援や、危険な場所での自律走行・作業が実現することで、作業員の安全性が飛躍的に向上し、作業効率も大幅に改善されるでしょう。また、環境対応の強化も重要なテーマであり、完全電動化の推進や燃料電池技術の導入により、環境負荷の低減が図られます。安全性と操作性のさらなる向上も期待されており、AIを活用した危険予知システムや、VR(仮想現実)・AR(拡張現実)技術を用いた直感的な操作インターフェースの開発が進むと考えられます。IoTとビッグデータの活用は、稼働データの収集・分析を通じて、より効率的な運用計画の立案や予知保全の高度化を可能にし、スマートシティやスマートインフラの構築にも貢献するでしょう。さらに、アタッチメントの多様化やモジュール化により、一台で様々な作業に対応できる多機能化も進み、汎用性が高まることが期待されています。これらの技術革新により、高所作業車は未来の社会インフラを支える上で、より一層重要な役割を担っていくことになります。