エアロデリバティブガスタービン市場の規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

エアロデリバティブガスタービン市場レポートは、出力容量(1~15MW、15~40MW、40MW超)、用途(発電、メカニカルドライブ、船舶推進)、エンドユーザー(公益事業者およびIPPなど)、燃料タイプ(天然ガス、デュアル燃料など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

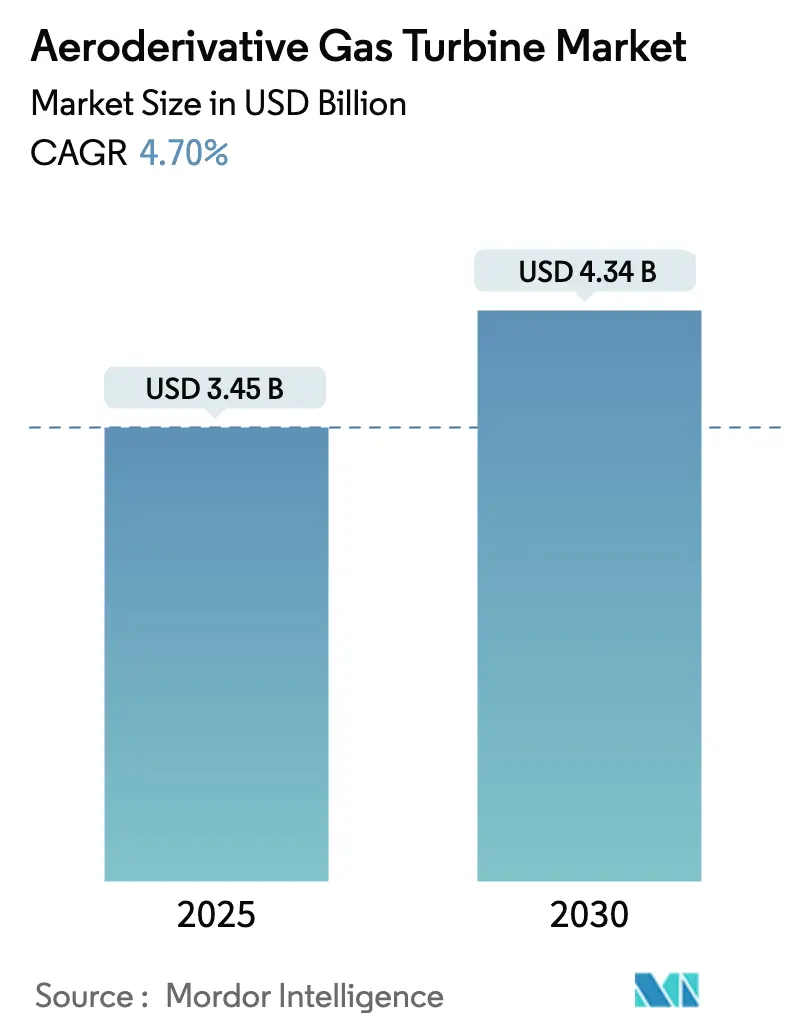

航空転用型ガスタービン市場は、2025年に34.5億米ドル、2030年には43.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.70%です。この市場の拡大は、グリッドオペレーターが求める迅速な起動、効率損失のない繰り返しサイクル、そして厳格化する排出規制への対応能力によって支えられています。航空機由来のコアは高い出力対重量比を提供し、限られた敷地や洋上プラットフォームへの迅速な導入を可能にします。また、天然ガス、留出油、持続可能な航空燃料(SAF)、水素混合燃料間でのシームレスな切り替えを可能にする燃料の柔軟性も高く評価されています。市場は少数の航空エンジン大手による競争が激しいですが、水素燃焼技術や船舶向け派生製品を実証した企業が優位性を確立しています。

主要な市場動向と予測

* 出力容量別: 2024年には15~40 MW帯が市場シェアの51.37%を占め、1~15 MWのユニットは2030年までに5.98%のCAGRで最も急速に成長すると予測されています。

* 用途別: 2024年には発電が収益シェアの53.85%を占め、船舶推進は2030年までに7.43%のCAGRで最も急速に成長しています。

* エンドユーザー別: 2024年には公益事業者および独立系発電事業者(IPP)が市場規模の49.36%を占め、船舶および防衛分野のユーザーは2030年までに6.55%のCAGRで最も高い成長が見込まれています。

* 燃料タイプ別: 2024年にはデュアル燃料システムが59.49%のシェアで優位に立ち、SAFおよび水素混合燃料は同期間に7.89%のCAGRで拡大する見込みです。

* 地域別: 2024年の収益では北米が40.88%を占め、アジア太平洋地域は世界で最も速い5.26%のCAGRで成長する軌道に乗っています。

市場を牽引する要因

* 脱炭素化の推進と柔軟な発電資産への需要増加: 再生可能エネルギーの出力抑制が頻繁に発生する地域では、数分以内に起動できるガスタービンが付帯サービス収益を生み出しています。航空転用型コアは、重工業用ガスタービンよりも15~20%速く起動し、コンパクトな設置面積で35 MW以上の出力を維持します。欧州の電力会社は、厳しいグリッドコード応答時間により、複合サイクル発電所と比較して設置メガワットあたり40%高い周波数調整収入を報告しています。また、1日に複数回サイクルしても高温部寿命にペナルティがないため、総所有コストが向上します。炭素価格制度が厳格化するにつれて、起動時の排出量スパイクを回避できる柔軟な資産は、さらなる経済的優位性を獲得します。

* 洋上E&P活動の急増と軽量な機械駆動パッケージの必要性: 浮体式生産システムや海底圧縮ステーションでは、空輸可能な軽量機械が好まれます。航空転用型ガスタービンは、同等の重工業用ユニットと比較して最大60%軽量であり、ヘリコプター輸送は物流コストを削減し、設置スケジュールを短縮します。オペレーターは、遠隔地での稼働停止時間を最小限に抑えるため、8時間未満で高温部を交換できる簡素化されたモジュール式メンテナンスを高く評価しています。

* LNG運搬船隊における航空転用型推進パッケージの採用増加: 新造LNG船を注文する船主は、航空転用型推進システムを指定する傾向が強まっています。これは、燃料消費量の削減、メンテナンス間隔の延長、アンモニアや水素などの将来の燃料との互換性によるIMO 2030規制への準拠をサポートするためです。

* データセンターおよびマイクログリッドにおける分散型エネルギー資源の急速な成長: ハイパースケールデータセンターのオペレーターは、99.9%の可用性を確保するため、航空転用型熱電併給システムを統合しています。廃熱回収によるエネルギーコスト削減、ブラックスタートおよびアイランド運転能力によるグリッド障害時の運用保護、コンテナ化されたパッケージによる迅速な導入が評価されています。

* SAF対応燃焼器のレトロフィットの出現や海軍艦艇の電化プログラムも市場成長に寄与しています。

市場の抑制要因

* 40 MW超の重工業用ガスタービンに対するコストプレミアム: 航空転用型ガスタービンの設備投資コストは、同等の重工業用タービンと比較してキロワットあたり1,200~1,500米ドルと高く、ベースロードプロファイルでは効率向上だけでは高い減価償却費を相殺しきれません。

* バッテリー貯蔵の加速的な構築によるピーク時需要の圧迫: バッテリー設備は新たなピーク時容量の大部分を供給し、ガスタービンピーカの稼働時間を削減しています。貯蔵コストがさらに低下すれば、航空転用型ガスタービンの収益性は縮小する可能性があります。

* 航空機用燃料サプライチェーンの不安定性が運用・保守(O&M)コストに影響を与え、新興市場における高温部MROのスキル不足も長期的な課題となっています。

セグメント分析

* 出力容量別: 15~40 MWクラスは、産業用コジェネレーションや分散型発電に適しており、市場の大部分を占めています。1~15 MWユニットは、コンテナ化された製品が設置コストを削減し、マイクログリッドや遠隔地での利用が増加しているため、最も急速に成長しています。40 MW超の機械は、洋上圧縮や海軍推進などのニッチな分野に限定されており、OEMはモジュール性、デジタルツイン、代替燃料燃焼器の研究開発に注力しています。

* 用途別: 発電は依然として最大の収益源ですが、船舶推進はLNG運搬船の新造船や海軍の近代化により、最も急成長している分野です。石油・ガス分野における機械駆動も、洋上液化や海底圧縮などで安定した需要を維持しています。

* エンドユーザー別: 公益事業者および独立系発電事業者(IPP)が最大の設置数を占めていますが、船舶および防衛分野は艦隊更新プログラムや統合電気軍艦設計に支えられ、最も高い成長率を記録しています。

* 燃料タイプ別: デュアル燃料構成は、ガス供給の中断や価格高騰に対する保険として、依然として最大のシェアを占めています。SAFおよび水素混合燃料を可能にするレトロフィットは、脱炭素化政策の変更に対する市場の回復力を高め、最も急速に成長すると予測されています。OEMは、燃料柔軟性の限界を拡大し、より高い混合比を認証するために多額の研究開発予算を割り当てています。

地域分析

* 北米: ガス火力ピーク電源の代替、データセンターキャンパス発電、メキシコ湾の機械駆動需要に支えられ、最大の市場シェアを占めています。有利なパイプラインインフラと成熟したサービスネットワークが所有コストを削減し、規制も調達を維持しています。

* アジア太平洋: 中国の造船所におけるLNG運搬船への組み込み、地域の海軍による推進パッケージの注文、日本と韓国でのグリッドバランスのための導入により、最も急速に成長しています。ただし、高温部メンテナンスの技術者不足が課題であり、現地MRO施設の開設が期待されています。

* 欧州: 厳格な排出目標を達成するため、SAFおよび水素対応のガスタービンを好みます。グリッドオペレーターは、不安定な風力発電出力を管理するために、その迅速なランプ特性を活用しています。

* 中東およびアフリカ: 主に洋上石油・ガス圧縮および軍用船舶向けに選択的に採用されています。

競争環境

市場はGE Vernova、Siemens Energy、Rolls-Royceといった航空エンジン分野で数十年の実績を持つ企業によって高度に集中しており、これらの企業の合計シェアは世界の納入量の3分の2を超えます。競争優位性は現在、実証済みの水素燃焼器と、プレミアムな海軍およびLNGセグメントに対応する船舶向け派生製品に移行しています。

新規参入企業は、コンテナ化とデジタルツイン分析を活用してリードタイムを短縮し、現場作業を削減する15 MW未満のパッケージ製品に注力していますが、認証およびグローバルサービスネットワークの課題に直面しています。米国特許商標庁は2024年に代替燃料燃焼および先進セラミックマトリックス複合材料に関連する150件以上の出願を記録しており、技術競争の激しさを浮き彫りにしています。

戦略的提携も活発化しており、Baker Hughesは生産を拡大し、MTU Aero Enginesはサービスハブを開設しています。造船業者、データセンターオペレーター、水素開発者とのパートナーシップは、既存企業が将来の収益を確保するのに役立っています。

主要企業

* GE Vernova (General Electric Company)

* Siemens AG

* Mitsubishi Heavy Industries, Ltd.

* MTU Aero Engines Holding AG

* Rolls-Royce Holdings plc

最近の業界動向

* 2024年11月: GE Vernovaは、LM6000プラットフォームで50%水素混合燃料テストを完了し、脱炭素化運転のためのレトロフィットの実現可能性を証明しました。

* 2023年4月: GEは、チェコのUCED Groupから、UCED Prostějov予備発電所向けにLM6000 PC Sprint航空転用型ガスタービンを供給する契約を獲得しました。

以上が、航空転用型ガスタービン市場の概要、成長トレンド、予測に関する詳細なまとめです。

本レポートは、世界の航空転用型ガスタービン市場の現状と将来展望について詳細に分析しています。市場規模は2025年に34.5億米ドル、2030年には43.4億米ドルに達すると予測されており、2025年から2030年までの複合年間成長率(CAGR)は4.70%です。

市場の成長を牽引する主な要因としては、脱炭素化の推進による迅速起動・柔軟な発電資産への需要増加、洋上探査・生産活動の活発化に伴う軽量機械駆動パッケージの必要性、LNG運搬船隊における航空転用型推進パッケージの採用拡大が挙げられます。さらに、データセンターやマイクログリッドにおける分散型エネルギー資源の急速な成長、SAF(持続可能な航空燃料)対応燃焼器のレトロフィットによる新たな収益源の創出、海軍艦艇の電化プログラムにおける舶用航空転用型コアの活用も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。40MWを超える出力帯では、重工業用ガスタービンと比較してコストプレミアムが高いこと、バッテリー貯蔵設備の加速的な導入がピーク時需要を圧迫していること、航空燃料サプライチェーンの不安定さがO&Mコストに影響を与えること、新興市場における高温部MRO(保守・修理・オーバーホール)のスキル不足などが挙げられます。

本レポートでは、市場を様々な側面から詳細に分析しています。出力容量別(1~15MW、15~40MW、40MW超)、用途別(発電、機械駆動、船舶推進)、エンドユーザー別(公益事業者および独立系発電事業者(IPP)、石油・ガス事業者、産業・プロセスプラント、海洋・防衛)、燃料タイプ別(天然ガス、デュアル燃料、SAFおよび水素ブレンド)、そして地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類し、それぞれの市場動向を評価しています。

特に用途別では、船舶推進が燃料効率の向上とIMO(国際海事機関)規制への対応を求める船主のニーズにより、年間7.43%と最も速い成長率を示すと予測されています。燃料タイプでは、デュアル燃料対応が天然ガスと留出油の切り替えを可能にし、供給途絶リスクの低減とピーク価格機会の獲得に貢献するため、事業者から支持されています。また、水素は将来の展開において重要な役割を果たすと見られており、50%ブレンドの実証成功は、燃焼器のレトロフィットを通じて水素を統合し、より深い脱炭素化要件に対応できる可能性を示しています。地域別では、アジア太平洋地域が海軍およびLNG用途に牽引され、2025年から2030年にかけて5.26%のCAGRで成長すると予測されています。

航空転用型ガスタービンは、高い柔軟性も特徴です。現代のユニットは10分以内に定格出力に達することができ、再生可能エネルギーの導入が進む電力網において、極めて重要な柔軟性を提供します。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、GE Vernova、Siemens AG、Rolls-Royce Holdings plc、Mitsubishi Heavy Industries, Ltd.、Solar Turbines Incorporatedなど主要企業のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても評価しており、未開拓の分野や満たされていないニーズの特定を通じて、市場の成長ポテンシャルを明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 脱炭素化の推進により、迅速な起動と柔軟な発電資産への需要が高まる

- 4.2.2 急増するオフショアE&P活動により、軽量な機械駆動パッケージが必要となる

- 4.2.3 LNG運搬船隊における航空機転用型推進パッケージの採用増加

- 4.2.4 データセンターおよびマイクログリッドにおける分散型エネルギー資源の急速な成長

- 4.2.5 SAF対応燃焼器のレトロフィットの出現により、新たな収益源が生まれる

- 4.2.6 海軍艦船の電化プログラムにおける舶用航空機コアの活用

- 4.3 市場抑制要因

- 4.3.1 40 MWを超える範囲での重負荷GTに対するコストプレミアム

- 4.3.2 バッテリー貯蔵の加速的な構築により、ピーク時間帯の需要が圧迫される

- 4.3.3 変動する航空燃料サプライチェーンがO&Mコストに影響を与える

- 4.3.4 新興市場における高温部MROのスキル不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 電力容量別 (MW)

- 5.1.1 1~15 MW

- 5.1.2 15~40 MW

- 5.1.3 40 MW超

- 5.2 用途別

- 5.2.1 発電

- 5.2.2 機械駆動

- 5.2.3 船舶推進

- 5.3 エンドユーザー別

- 5.3.1 公益事業者およびIPP

- 5.3.2 石油・ガス事業者

- 5.3.3 産業・プロセスプラント

- 5.3.4 海洋・防衛

- 5.4 燃料タイプ別

- 5.4.1 天然ガス

- 5.4.2 デュアル燃料

- 5.4.3 持続可能な航空燃料 (SAF) および水素混合燃料

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 GE Vernova (ゼネラル・エレクトリック・カンパニー)

- 6.4.2 シーメンスAG

- 6.4.3 ロールス・ロイス・ホールディングスplc

- 6.4.4 三菱重工業株式会社

- 6.4.5 ソーラータービンズ・インコーポレイテッド (キャタピラー社)

- 6.4.6 川崎重工業株式会社

- 6.4.7 アンサルド・エネルギアS.p.A.

- 6.4.8 ベリコア・パワー・システムズLLC

- 6.4.9 キャップストーン・グリーン・エナジー・ホールディングスInc.

- 6.4.10 MTUアエロ・エンジンズ・ホールディングAG

- 6.4.11 スルザー・マネジメントLtd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エアロデリバティブガスタービンについて、その定義から将来展望まで、包括的にご説明いたします。

エアロデリバティブガスタービンとは、航空機用ジェットエンジンをベースに、地上での発電や船舶の推進、産業用機械駆動などの用途に転用・最適化されたガスタービンのことを指します。航空機エンジンが持つ高い出力密度、軽量コンパクト性、迅速な起動・停止能力といった特性を継承しており、特に負荷変動への追従性や部分負荷運転時の効率の高さが特徴です。これに対し、重工業用ガスタービンは、より堅牢な構造で長時間の連続運転やメンテナンス間隔の長さを重視して設計されています。エアロデリバティブガスタービンは、圧縮機、燃焼器、タービンという主要な構成要素を持ち、航空機エンジンで培われた最先端の材料技術や空力設計が応用されています。

エアロデリバティブガスタービンの種類は、主にその出力規模や設計思想によって分類されます。小型から大型まで幅広い出力レンジの製品が存在し、例えばゼネラル・エレクトリック社のLMシリーズやロールス・ロイス社のトレントシリーズなどが代表的です。これらのシリーズは、それぞれ異なる航空機エンジンをベースにしており、その特性も多岐にわたります。また、単軸式と多軸式に大別されることもあります。単軸式は圧縮機とタービンが単一の軸で連結されており、構造がシンプルで応答性に優れます。一方、多軸式は、圧縮機と高圧タービン、そして独立した低圧タービン(パワータービン)がそれぞれ異なる軸で構成されており、部分負荷運転時の効率が高く、より柔軟な運転が可能です。用途に応じて最適な設計が選択されます。

その用途は多岐にわたります。まず、発電分野では、ピークロード発電所や分散型電源、コジェネレーション(熱電併給)設備、非常用電源として広く利用されています。迅速な起動・停止が可能であるため、再生可能エネルギーの導入拡大に伴う電力系統の安定化に貢献し、電力需要の変動に柔軟に対応できる点が強みです。また、コンバインドサイクル発電(複合サイクル発電)のガスタービンとしても採用され、排熱回収ボイラと蒸気タービンを組み合わせることで、高い総合効率を実現しています。次に、船舶推進分野では、海軍艦艇(フリゲート艦、駆逐艦など)やクルーズ船、LNG運搬船などに搭載されています。軽量コンパクトで高出力であるため、船内のスペースを有効活用でき、高速航行や迅速な加速が求められる用途に適しています。さらに、石油・ガス産業では、パイプラインのガス圧縮機駆動や、洋上プラットフォームでの発電・ポンプ駆動などに利用されています。遠隔地や過酷な環境下での高い信頼性とメンテナンス性の良さが評価されています。

関連技術としては、まず材料科学の進歩が不可欠です。高温高圧環境下での運転に耐えるニッケル基超合金や、より軽量で耐熱性に優れたセラミックマトリックス複合材料(CMC)がタービンブレードやベーンに採用され、燃焼温度の向上と効率改善に寄与しています。また、熱遮蔽コーティング(TBC)も、部品の耐久性向上と冷却空気量の削減に貢献しています。次に、燃焼技術では、窒素酸化物(NOx)排出量を低減するためのドライローNOx(DLN)燃焼器が開発され、厳しい環境規制に対応しています。燃料の多様化も進んでおり、天然ガスだけでなく、液体燃料、さらには水素やアンモニアとの混焼、専焼技術の開発が進められています。空力設計の分野では、圧縮機やタービンのブレード形状の最適化により、さらなる効率向上と安定した運転が実現されています。制御システムにおいては、航空機エンジンで培われたFADEC(Full Authority Digital Engine Control)に代表される高度なデジタル制御技術が応用され、精密な運転制御、故障診断、予知保全を可能にしています。排熱回収ボイラ(HRSG)などの排熱回収技術も、コンバインドサイクル発電の効率を最大化するために重要です。

市場背景としては、世界的な電力需要の増加と、再生可能エネルギーの導入拡大に伴う電力系統の柔軟性向上へのニーズが、エアロデリバティブガスタービンの需要を牽引しています。特に、迅速な起動・停止能力と負荷追従性は、太陽光発電や風力発電の出力変動を補完する上で重要な役割を果たします。また、分散型電源としての需要も高まっており、都市部や産業施設での自家発電、マイクログリッドの構築に貢献しています。環境規制の強化も、低NOx排出技術を持つエアロデリバティブガスタービンの採用を後押ししています。石油・ガス産業におけるLNGインフラの整備や、海軍艦艇の近代化も市場を支える要因です。一方で、初期投資コストの高さや、燃料価格の変動、再生可能エネルギーや蓄電池技術との競合といった課題も存在します。主要なメーカーとしては、ゼネラル・エレクトリック(GE)、シーメンス・エナジー、ロールス・ロイス、三菱パワーなどが挙げられます。

将来展望としては、脱炭素化への貢献が最も重要なテーマとなります。水素燃料やアンモニア燃料への対応が急速に進められており、将来的には100%水素専焼が可能なガスタービンの実用化が期待されています。これにより、発電分野におけるCO2排出量ゼロの実現に大きく貢献するでしょう。また、さらなる効率向上を目指し、高温材料や空力設計の革新、先進的な熱力学サイクル(例えば、超臨界CO2サイクルとの組み合わせ)の研究開発が進められています。デジタル化とAIの活用も不可欠であり、運転データのリアルタイム解析による予知保全、遠隔監視、運転最適化を通じて、信頼性と経済性のさらなる向上が図られます。電力系統の安定化に貢献するため、より高速な起動・停止、広範囲な負荷追従能力の強化も進められるでしょう。分散型エネルギーシステムやマイクログリッドの中核を担う技術としても、その重要性は増していくと考えられます。エアロデリバティブガスタービンは、その柔軟性と技術革新により、エネルギー転換期の重要なソリューションとして、今後も進化を続けていくことでしょう。